최근 시장조사업체 NPD그룹은 미국 시장의 장난감 카테고리를 추적한 결과를 발표했다. “가장 잘 팔리는” 올해 상반기 판매 데이터를 통해 이 카테고리에 속하는 제품을 분석하고, 미국 장난감 소비 행태의 변화를 요약했다. .

- NPD 그룹에 따르면 2022년 1월부터 6월까지 미국 장난감 산업 매출은 2%(2억 3100만 달러) 증가한 114억 달러를 기록했습니다. 이 중 단위판매는 6% 감소했다.

또 미국의 연간 인플레이션율에 맞춰 올해 상반기 장난감 카테고리의 평균 판매가격은 11.3달러로 8% 상승했고, 전년도와 지난해에는 각각 19%, 6% 상승했다.

지난 2년 동안 미국 장난감 산업 매출은 각각 18%, 20% 증가해 매출 기록을 거듭 경신했습니다.

미국 장난감 산업 컨설턴트인 줄리 레넷(Juli Lennett)은 올해 상반기 장난감 산업이 2% 성장에 그쳤지만 미국 시장에서 이 카테고리의 모멘텀은 여전히 과소평가되지 않는다고 말했다. NPD가 추적하는 14개 산업으로 인해 전염병이 최고조에 달했던 2년 간의 성장 이후 올해 상반기에 여전히 성장을 달성한 산업은 6개에 불과합니다.

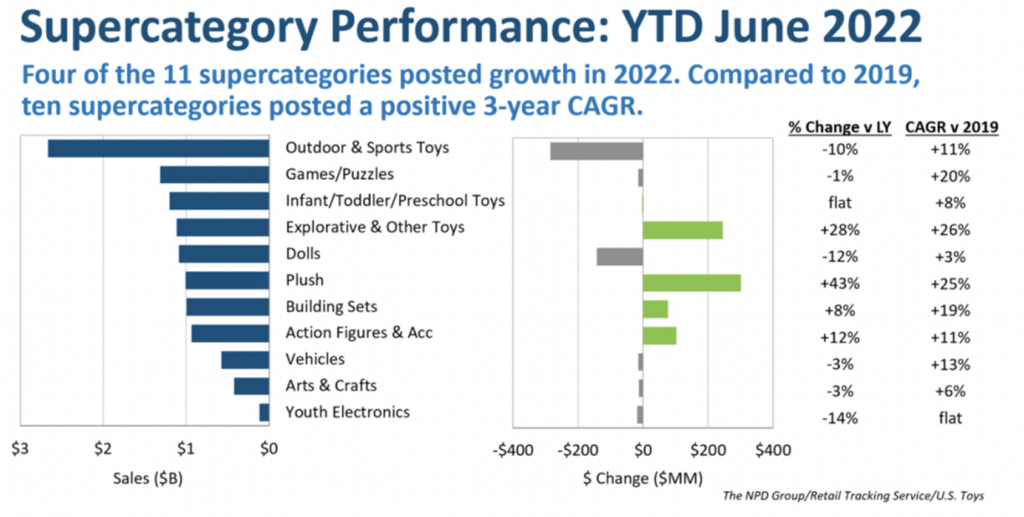

NPD가 추적한 11개 주요 장난감 카테고리 중 4개 카테고리가 상반기에 매출 성장을 기록했습니다. 2019년과 비교하여 3년 CAGR이 긍정적인 10개의 주요 범주가 있습니다.

야외 및 스포츠 장난감은 여전히 미국 장난감 시장에서 27억 달러의 매출로 1위 자리를 차지하고 있습니다. 그리고 봉제 인형은 43% 증가한 3억 1백만 달러로 가장 빠른 성장을 보였습니다.

이 수치는 불확실한 경제 상황 속에서도 미국 장난감 산업의 회복력을 보여줍니다.

예측하다 시장 미국 상반기 매출 데이터를 바탕으로 하반기 트렌드를 분석합니다.

최근 시장조사업체 NPD그룹은 미국 시장의 장난감 카테고리를 추적한 결과를 발표했다. “가장 잘 팔리는” 올해 상반기 판매 데이터를 통해 이 카테고리에 속하는 제품을 분석하고, 미국 장난감 소비 행태의 변화를 요약했다. .

- NPD 그룹에 따르면 2022년 1월부터 6월까지 미국 장난감 산업 매출은 2%(2억 3100만 달러) 증가한 114억 달러를 기록했습니다. 이 중 단위판매는 6% 감소했다.

또 미국의 연간 인플레이션율에 맞춰 올해 상반기 장난감 카테고리의 평균 판매가격은 11.3달러로 8% 상승했고, 전년도와 지난해에는 각각 19%, 6% 상승했다.

지난 2년 동안 미국 장난감 산업 매출은 각각 18%, 20% 증가해 매출 기록을 거듭 경신했습니다.

미국 장난감 산업 컨설턴트인 줄리 레넷(Juli Lennett)은 올해 상반기 장난감 산업이 2% 성장에 그쳤지만 미국 시장에서 이 카테고리의 모멘텀은 여전히 과소평가되지 않는다고 말했다. NPD가 추적하는 14개 산업으로 인해 전염병이 최고조에 달했던 2년 간의 성장 이후 올해 상반기에 여전히 성장을 달성한 산업은 6개에 불과합니다.

NPD가 추적한 11개 주요 장난감 카테고리 중 4개 카테고리가 상반기에 매출 성장을 기록했습니다. 2019년과 비교하여 3년 CAGR이 긍정적인 10개의 주요 범주가 있습니다.

야외 및 스포츠 장난감은 여전히 미국 장난감 시장에서 27억 달러의 매출로 1위 자리를 차지하고 있습니다. 그리고 봉제 인형은 43% 증가한 3억 1백만 달러로 가장 빠른 성장을 보였습니다.

이 수치는 불확실한 경제 상황 속에서도 미국 장난감 산업의 회복력을 보여줍니다.

다품종 성장, 강력한 시장 원동력

봉제완구 부문에서는 Squishmallows, Magic Mixies, Disney 장난감이 주요 성장 동력이었습니다. 올해 상반기 미국에서 가장 많이 팔린 장난감 15개 중 7개가 스퀴시멜로였습니다.

탐험 및 관련 장난감은 28% 성장했으며 NBA, NFL, MLB가 스포츠 트레이딩 카드로 이 카테고리의 성장을 주도했습니다.

피규어, 피규어, 액세서리 매출도 두 자릿수 성장세를 보였다. 출시와 함께 “쥬라기 월드 3: 지배” 6월에는 주변장난감 제품의 판매가 증가하여 이러한 제품 중 첫 번째가 되었습니다. 두 번째는 펀코팝! 일련의 장난감과 “소닉 더 헤지혹” 상품화 수치.

빌딩 세트는 8% 증가했으며, LEGO Star Wars가 가장 빠른 성장을 보였으며 LEGO Creator Expert 및 LEGO Craft가 그 뒤를 이었습니다.

인플레이션이 지속되고 소비자 장난감 지출이 변화합니다.

NPD는 또한 미국 장난감 소비자에 대한 통찰력을 통해 소비자 행동의 다음과 같은 4가지 변화를 요약합니다.

미국에서는 장난감에 대한 성인의 수요도 높습니다. 자녀가 없는 가구는 자녀가 있는 가구(1% 증가)보다 장난감에 더 많은 비용을 지출합니다(4% 증가).

현재의 부정적인 경제적 영향으로 인해 소득이 높은 미국 가구는 구매력이 더 높습니다. 소득이 100,000달러 이상인 가구의 장난감에 대한 지출은 6% 증가한 반면, 소득이 50,000달러 미만인 가구는 2% 감소했습니다.

동시에 미국인들은 장난감에 대한 지출을 늘렸지만 구매 빈도가 낮아져 제품 가격이 높아졌습니다. 그리고 올해 미국인들은 과거에 비해 온라인 쇼핑 장난감을 더 좋아했습니다.

현재 미국 장난감 구매자 침투율은 0.1% 증가하여 전체적으로 약 155,000명의 구매자가 추가되었습니다. 전반적으로 구매자 침투율은 일년 내내 거의 변동이 없었지만, 지난 몇 년간 신규 구매자의 상당한 증가를 유지했으며, 2019년에 비해 장난감 업계 구매자가 거의 1,600만 명 더 늘어났습니다.

줄리 레넷(Juli Lennett)은 금융 위기로 인해 미국 소비자들이 지출을 줄였음에도 불구하고 장난감 산업이 하반기에도 계속해서 다른 산업보다 나은 성과를 낼 것으로 예상된다고 말했다.

다품종 성장, 강력한 시장 원동력

봉제완구 부문에서는 Squishmallows, Magic Mixies, Disney 장난감이 주요 성장 동력이었습니다. 올해 상반기 미국에서 가장 많이 팔린 장난감 15개 중 7개가 스퀴시멜로였습니다.

탐험 및 관련 장난감은 28% 성장했으며 NBA, NFL, MLB가 스포츠 트레이딩 카드로 이 카테고리의 성장을 주도했습니다.

피규어, 피규어, 액세서리 매출도 두 자릿수 성장세를 보였다. 출시와 함께 “쥬라기 월드 3: 지배” 6월에는 주변장난감 제품의 판매가 증가하여 이러한 제품 중 첫 번째가 되었습니다. 두 번째는 펀코팝! 일련의 장난감과 “소닉 더 헤지혹” 상품화 수치.

빌딩 세트는 8% 증가했으며, LEGO Star Wars가 가장 빠른 성장을 보였으며 LEGO Creator Expert 및 LEGO Craft가 그 뒤를 이었습니다.

인플레이션이 지속되고 소비자 장난감 지출이 변화합니다.

NPD는 또한 미국 장난감 소비자에 대한 통찰력을 통해 소비자 행동의 다음과 같은 4가지 변화를 요약합니다.

미국에서는 장난감에 대한 성인의 수요도 높습니다. 자녀가 없는 가구는 자녀가 있는 가구(1% 증가)보다 장난감에 더 많은 비용을 지출합니다(4% 증가).

현재의 부정적인 경제적 영향으로 인해 소득이 높은 미국 가구는 구매력이 더 높습니다. 소득이 100,000달러 이상인 가구의 장난감에 대한 지출은 6% 증가한 반면, 소득이 50,000달러 미만인 가구는 2% 감소했습니다.

동시에 미국인들은 장난감에 대한 지출을 늘렸지만 구매 빈도가 낮아져 제품 가격이 높아졌습니다. 그리고 올해 미국인들은 과거에 비해 온라인 쇼핑 장난감을 더 좋아했습니다.

현재 미국 장난감 구매자 침투율은 0.1% 증가하여 전체적으로 약 155,000명의 구매자가 추가되었습니다. 전반적으로 구매자 침투율은 일년 내내 거의 변동이 없었지만, 지난 몇 년간 신규 구매자의 상당한 증가를 유지했으며, 2019년에 비해 장난감 업계 구매자가 거의 1,600만 명 더 늘어났습니다.

줄리 레넷(Juli Lennett)은 금융 위기로 인해 미국 소비자들이 지출을 줄였음에도 불구하고 장난감 산업이 하반기에도 계속해서 다른 산업보다 나은 성과를 낼 것으로 예상된다고 말했다.