Kamakailan, ang market research firm na NPD Group, batay sa pagsubaybay sa kategorya ng laruan sa US market, ay nagsiwalat ng “top-selling” mga produkto sa kategoryang ito sa pamamagitan ng data ng mga benta nito sa unang kalahati ng taong ito, at ibinubuod ang mga pagbabago sa gawi sa pagkonsumo ng laruan ng Amerika. .

- Ang benta sa industriya ng laruan ng S. ay tumaas ng 2% ($231 milyon) sa $11.4 bilyon mula Enero hanggang Hunyo 2022, ayon sa NPD Group. Dito, bumagsak ang benta ng unit ng 6%.

Bilang karagdagan, alinsunod sa taunang rate ng inflation ng U.S., ang average na presyo ng pagbebenta ng kategorya ng laruan nito ay tumaas ng 8% sa unang kalahati ng taong ito sa $11.3, habang ang nakaraang taon at nakaraang taon ay tumaas ng 19% at 6% ayon sa pagkakabanggit.

Sa nakalipas na dalawang taon, ang mga benta para sa industriya ng laruan sa U.S. ay tumaas ng 18% at 20%, ayon sa pagkakabanggit, na paulit-ulit na sinira ang mga rekord ng benta.

Sinabi ng consultant ng industriya ng laruang Amerikano na si Juli Lennett na bagaman lumago lamang ng 2% ang industriya ng laruan sa unang kalahati ng taong ito, hindi pa rin dapat maliitin ang momentum ng kategoryang ito sa merkado ng U.S.. Dahil sa 14 na industriyang sinusubaybayan ng NPD, 6 na industriya lamang ang nakamit ang paglago sa unang kalahati ng taong ito pagkatapos ng dalawang taon ng paglago sa rurok ng epidemya.

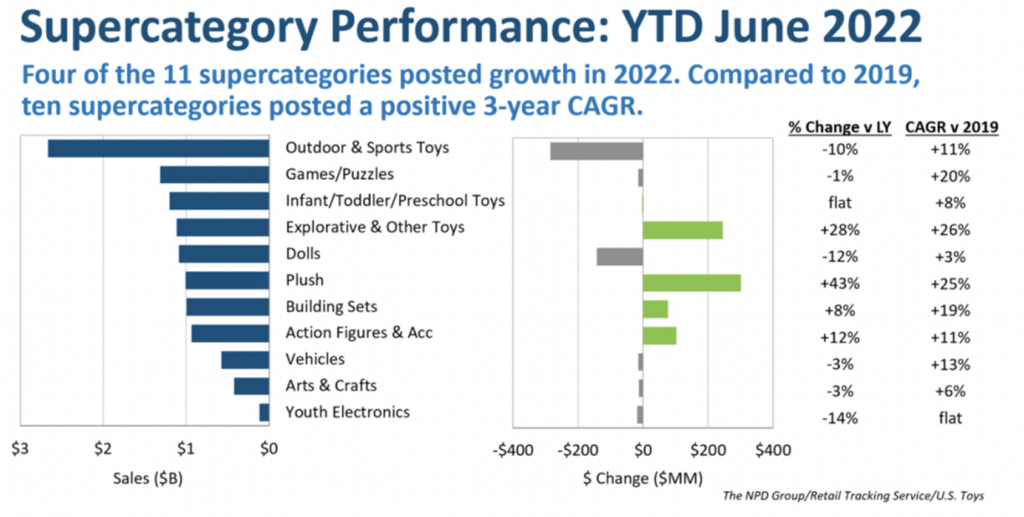

Kabilang sa 11 pangunahing kategorya ng laruan na sinusubaybayan ng NPD, apat ang nakaranas ng paglaki ng benta sa unang kalahati ng taon. Mayroong 10 pangunahing kategorya na may positibong tatlong taong CAGR kumpara noong 2019.

Nangunguna pa rin ang mga laruang panlabas at palakasan sa merkado ng laruan ng U.S., na may mga benta na $2.7 bilyon. At nakita ng mga plush na laruan ang pinakamabilis na paglaki, tumaas ng 43 porsiyento hanggang $301 milyon.

Ang mga figure na ito ay nagpapakita ng katatagan ng industriya ng laruan ng U.S. sa hindi tiyak na mga panahon ng ekonomiya.

Hulaan ang palengke trend sa ikalawang kalahati ng taon batay sa data ng mga benta sa unang kalahati sa U.S.

Kamakailan, ang market research firm na NPD Group, batay sa pagsubaybay sa kategorya ng laruan sa US market, ay nagsiwalat ng “top-selling” mga produkto sa kategoryang ito sa pamamagitan ng data ng mga benta nito sa unang kalahati ng taong ito, at ibinubuod ang mga pagbabago sa gawi sa pagkonsumo ng laruan ng Amerika. .

- Ang benta sa industriya ng laruan ng S. ay tumaas ng 2% ($231 milyon) sa $11.4 bilyon mula Enero hanggang Hunyo 2022, ayon sa NPD Group. Dito, bumagsak ang benta ng unit ng 6%.

Bilang karagdagan, alinsunod sa taunang rate ng inflation ng U.S., ang average na presyo ng pagbebenta ng kategorya ng laruan nito ay tumaas ng 8% sa unang kalahati ng taong ito sa $11.3, habang ang nakaraang taon at nakaraang taon ay tumaas ng 19% at 6% ayon sa pagkakabanggit.

Sa nakalipas na dalawang taon, ang mga benta para sa industriya ng laruan sa U.S. ay tumaas ng 18% at 20%, ayon sa pagkakabanggit, na paulit-ulit na sinira ang mga rekord ng benta.

Sinabi ng consultant ng industriya ng laruang Amerikano na si Juli Lennett na bagaman lumago lamang ng 2% ang industriya ng laruan sa unang kalahati ng taong ito, hindi pa rin dapat maliitin ang momentum ng kategoryang ito sa merkado ng U.S.. Dahil sa 14 na industriyang sinusubaybayan ng NPD, 6 na industriya lamang ang nakamit ang paglago sa unang kalahati ng taong ito pagkatapos ng dalawang taon ng paglago sa rurok ng epidemya.

Kabilang sa 11 pangunahing kategorya ng laruan na sinusubaybayan ng NPD, apat ang nakaranas ng paglaki ng benta sa unang kalahati ng taon. Mayroong 10 pangunahing kategorya na may positibong tatlong taong CAGR kumpara noong 2019.

Nangunguna pa rin ang mga laruang panlabas at palakasan sa merkado ng laruan ng U.S., na may mga benta na $2.7 bilyon. At nakita ng mga plush na laruan ang pinakamabilis na paglaki, tumaas ng 43 porsiyento hanggang $301 milyon.

Ang mga figure na ito ay nagpapakita ng katatagan ng industriya ng laruan ng U.S. sa hindi tiyak na mga panahon ng ekonomiya.

Multi-product na paglago, malakas na market driving force

Para sa kategorya ng plush toy, ang Squishmallows, Magic Mixies at Disney na mga laruan ang pangunahing nagtulak sa paglago. Sa unang kalahati ng taon, 7 sa 15 pinakamabentang laruan sa United States ay Squishmallows.

Ang paggalugad at mga kaugnay na laruan ay lumago ng 28%, kung saan ang NBA, NFL at MLB ay nangunguna sa paglago sa kategoryang ito gamit ang mga sports trading card.

Nagpakita rin ng double-digit na paglaki ang mga benta ng figure, figure at accessories. Sa paglabas ng “Jurassic World 3: Dominasyon” noong Hunyo, tumaas ang benta ng mga peripheral toy products nito, at ito ang naging una sa mga naturang produkto. Pangalawa ang Funko Pop! Isang serye ng mga laruan at “Sonic ang Hedgehog” mga numero ng merchandising.

Ang mga set ng gusali ay tumaas ng 8%, kung saan nakita ng LEGO Star Wars ang pinakamabilis na paglaki, na sinundan ng LEGO Creator Expert at LEGO Craft.

Nagpapatuloy ang inflation, nagbabago ang paggasta ng mga laruang consumer

Sa pamamagitan ng mga insight nito sa mga consumer ng laruan sa U.S., ibinubuod din ng NPD ang sumusunod na 4 na pagbabago sa gawi ng consumer.

Sa U.S., mataas din ang demand ng mga nasa hustong gulang para sa mga laruan, kung saan ang mga sambahayan na walang mga bata ay gumagastos ng mas malaki sa mga laruan (hanggang 4 na porsyento) kaysa sa mga sambahayan na may mga bata (tumaas ng 1 porsyento).

Sa kasalukuyang negatibong epekto sa ekonomiya, ang mga sambahayang Amerikano na may mas mataas na kita ay may higit na kapangyarihan sa pagbili. Ang paggastos sa mga laruan para sa mga sambahayan na may kita na higit sa $100,000 ay tumaas ng 6 na porsiyento, habang ang mga may kita na mas mababa sa $50,000 ay bumaba ng 2 porsiyento.

Kasabay nito, pinalaki ng mga Amerikano ang kanilang paggastos sa mga laruan, ngunit mas madalas itong binili, na nauugnay sa mas mataas na mga presyo ng produkto. At kumpara sa nakaraan, ang mga Amerikano ay mas mahilig sa mga online shopping na laruan ngayong taon.

Sa kasalukuyan, tumaas ng 0.1% ang penetration ng mamimili ng laruan sa U.S., na nagdaragdag ng humigit-kumulang 155,000 na mamimili sa pangkalahatan. Sa pangkalahatan, ang penetration ng mamimili ay halos flat sa buong taon, ngunit nagpapanatili ng malaking pagtaas sa mga bagong mamimili sa nakalipas na ilang taon, na may halos 16 milyon pang mga mamimili sa industriya ng laruan kumpara noong 2019.

Sinabi ni Juli Lennett na ang industriya ng laruan ay inaasahang patuloy na hihigit sa iba pang mga industriya sa ikalawang kalahati ng taon, bagaman ang mga mamimili ng U.S. ay nagbawas ng paggasta dahil sa krisis sa pananalapi.

Multi-product na paglago, malakas na market driving force

Para sa kategorya ng plush toy, ang Squishmallows, Magic Mixies at Disney na mga laruan ang pangunahing nagtulak sa paglago. Sa unang kalahati ng taon, 7 sa 15 pinakamabentang laruan sa United States ay Squishmallows.

Ang paggalugad at mga kaugnay na laruan ay lumago ng 28%, kung saan ang NBA, NFL at MLB ay nangunguna sa paglago sa kategoryang ito gamit ang mga sports trading card.

Nagpakita rin ng double-digit na paglaki ang mga benta ng figure, figure at accessories. Sa paglabas ng “Jurassic World 3: Dominasyon” noong Hunyo, tumaas ang benta ng mga peripheral toy products nito, at ito ang naging una sa mga naturang produkto. Pangalawa ang Funko Pop! Isang serye ng mga laruan at “Sonic ang Hedgehog” mga numero ng merchandising.

Ang mga set ng gusali ay tumaas ng 8%, kung saan nakita ng LEGO Star Wars ang pinakamabilis na paglaki, na sinundan ng LEGO Creator Expert at LEGO Craft.

Nagpapatuloy ang inflation, nagbabago ang paggasta ng mga laruang consumer

Sa pamamagitan ng mga insight nito sa mga consumer ng laruan sa U.S., ibinubuod din ng NPD ang sumusunod na 4 na pagbabago sa gawi ng consumer.

Sa U.S., mataas din ang demand ng mga nasa hustong gulang para sa mga laruan, kung saan ang mga sambahayan na walang mga bata ay gumagastos ng mas malaki sa mga laruan (hanggang 4 na porsyento) kaysa sa mga sambahayan na may mga bata (tumaas ng 1 porsyento).

Sa kasalukuyang negatibong epekto sa ekonomiya, ang mga sambahayang Amerikano na may mas mataas na kita ay may higit na kapangyarihan sa pagbili. Ang paggastos sa mga laruan para sa mga sambahayan na may kita na higit sa $100,000 ay tumaas ng 6 na porsiyento, habang ang mga may kita na mas mababa sa $50,000 ay bumaba ng 2 porsiyento.

Kasabay nito, pinalaki ng mga Amerikano ang kanilang paggastos sa mga laruan, ngunit mas madalas itong binili, na nauugnay sa mas mataas na mga presyo ng produkto. At kumpara sa nakaraan, ang mga Amerikano ay mas mahilig sa mga online shopping na laruan ngayong taon.

Sa kasalukuyan, tumaas ng 0.1% ang penetration ng mamimili ng laruan sa U.S., na nagdaragdag ng humigit-kumulang 155,000 na mamimili sa pangkalahatan. Sa pangkalahatan, ang penetration ng mamimili ay halos flat sa buong taon, ngunit nagpapanatili ng malaking pagtaas sa mga bagong mamimili sa nakalipas na ilang taon, na may halos 16 milyon pang mga mamimili sa industriya ng laruan kumpara noong 2019.

Sinabi ni Juli Lennett na ang industriya ng laruan ay inaasahang patuloy na hihigit sa iba pang mga industriya sa ikalawang kalahati ng taon, bagaman ang mga mamimili ng U.S. ay nagbawas ng paggasta dahil sa krisis sa pananalapi.