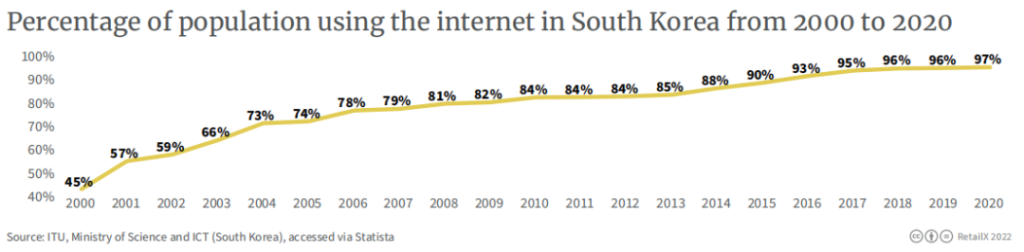

Ang South Korea ay isa sa pinakamaunlad na bansa sa merkado ng e-commerce sa mundo. Ang International Monetary Fund ay hinuhulaan na sa 2026, ang laki ng e-commerce market ng South Korea ay maaaring manguna sa Japanese market ng humigit-kumulang 12%. Sa “2019 Easy of Doing Business Ranking” na dati nang inilabas ng World Bank, ang South Korea ay niraranggo sa ikalima sa kabuuang 189 na mga bansa sa listahan, habang ang Estados Unidos ay nasa ikaanim na ranggo at ang United Kingdom ay nasa ikawalo. Sa panahon ng kontrol ng epidemya, ang ekonomiya ay isinara at ang mga pisikal na tindahan ay isinara, at ang mga napilitang baguhin ang kanilang mga gawi sa pagkonsumo ay may lasa ng “pagiging bago” ng online shopping, lalo na ang mga matatandang mamimili, na nagtutulak sa mataas na rate ng pagpasok ng Internet ng South Korea sa isang mataas na record.

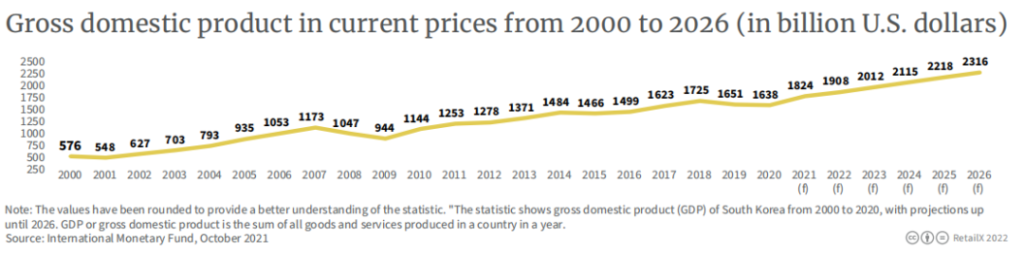

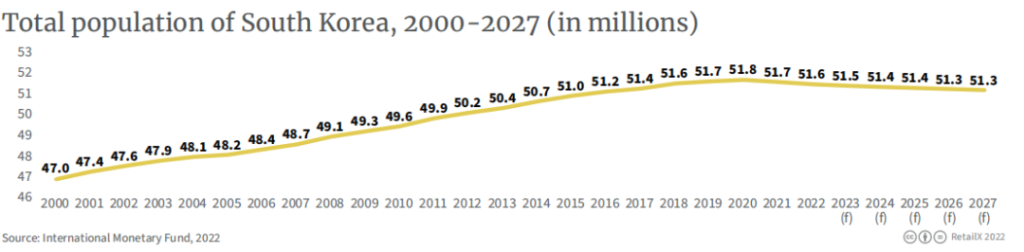

Ang forecast ng GDP ng South Korea para sa buong taong 2022 ay $190.8 bilyon, tumataas sa $2,316 bilyon pagsapit ng 2027. Ang kasalukuyang kabuuang populasyon ng South Korea ay humigit-kumulang 51.7 milyon, ngunit sa ilalim ng impluwensya ng mababang rate ng kapanganakan, isang pagtaas sa average na pag-asa sa buhay at kakulangan ng dayuhang manggagawa, ang pagbabago sa kabuuang populasyon ay nagpakita ng mas mababang takbo ng 70, at ito ay maaaring magpakita sa amin ng mas mababang takbo ng 70.

Noong 2020, ang rate ng pagpasok ng Internet ng South Korea ay 97%. Ang matatag na pundasyon ng ekonomiya at matibay na mga patakaran sa pagbawi ng ekonomiya ay matagumpay na nakatulong sa South Korea na makatakas sa pandaigdigang pagbagsak ng ekonomiya sa ilalim ng impluwensya ng epidemya. Ayon sa data mula sa Bank of Korea, ang ekonomiya ng South Korea ay lalago ng 4.1% sa 2021, ang pinakamabilis sa loob ng 11 taon, at mas mataas kaysa sa nakaraang forecast na 4%. Ngunit ang June 2022 Composite Consumer Confidence Index (CCSI), isang sukatan ng consumer optimism tungkol sa performance ng ekonomiya, ay 96.4, bumaba ng 6.2% mula Mayo.

Pangkalahatang-ideya ng Korean e-commerce market

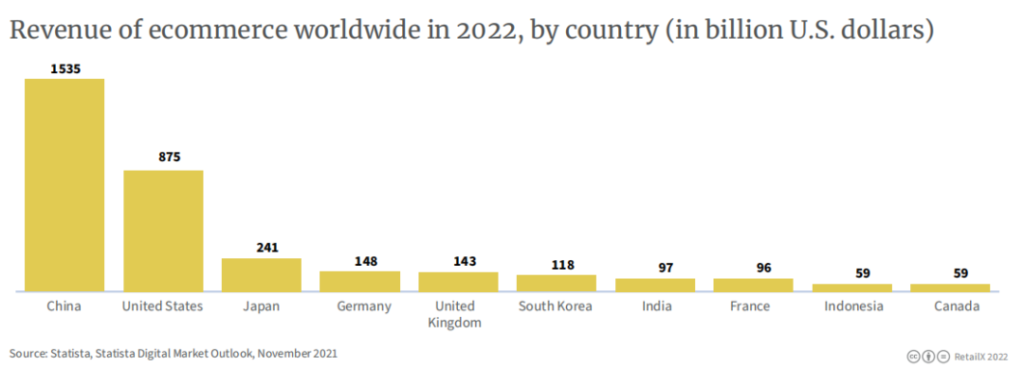

Ang South Korea ay ang ikaanim na pinakamalaking e-commerce market sa mundo, na may inaasahang kita na $118 bilyon para sa buong taon 2022, pagkatapos ng China, United States, Japan, Germany at United Kingdom. Sa paglalim ng globalisasyon ng ekonomiya, unti-unting kumalat ang mga alitan sa pagitan ng Russia at Ukraine sa South Korea. Sa ilalim ng background na ang supply chain cycle ay higit na pinahaba at ang mga presyo ng mga bilihin ay tumaas nang husto sa ilalim ng mataas na inflation, ang domestic market ng South Korea ay nagsimulang "maglakad pasulong na may mabigat na kargada". “Ang paglalakbay.

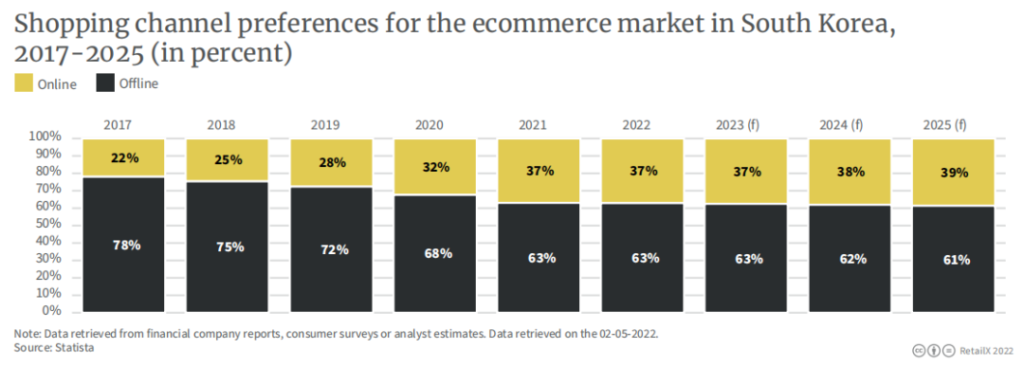

Ang online retail sales ng South Korea ay umabot sa 32% ng kabuuang retail sales, pangalawa lamang sa China (46%) at United Kingdom (36%). Ang mga bansang may binuo na industriya ng e-commerce tulad ng Indonesia (20%) at Estados Unidos (16%) ay naiwan nito. Hindi maliit na agwat.

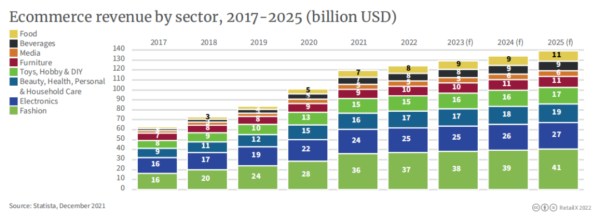

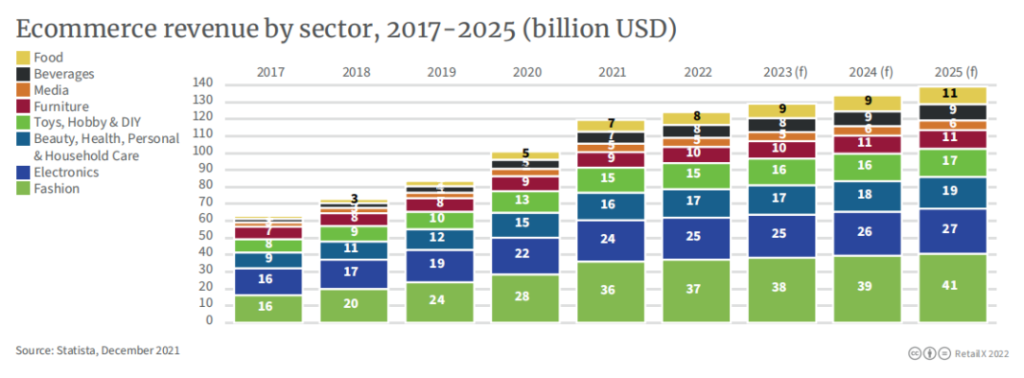

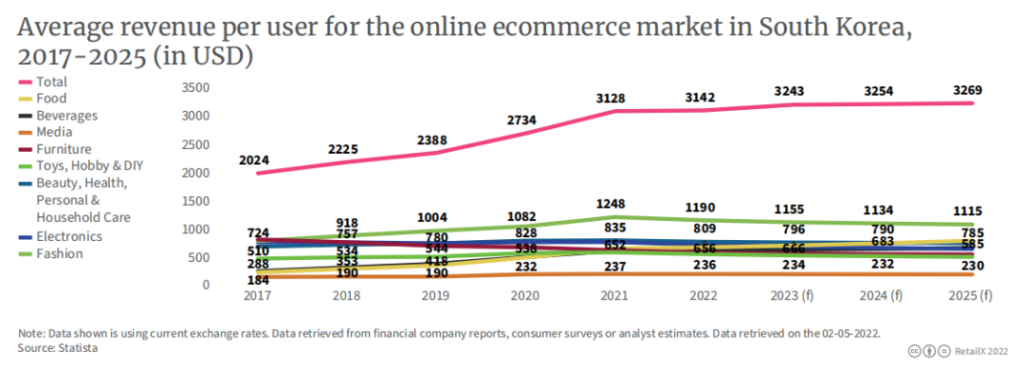

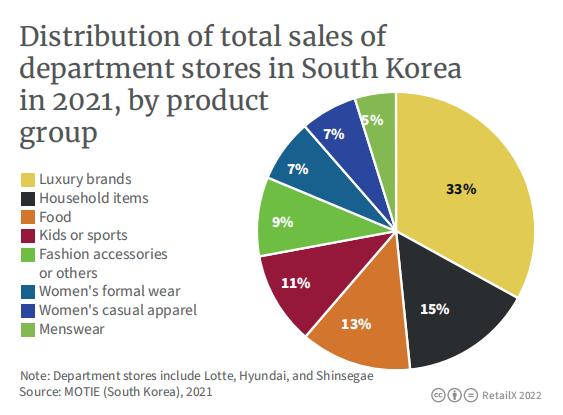

Ayon sa kategorya, ang mga produkto ng fashion ang bumubuo sa bulto ng kita sa merkado ng e-commerce sa Korea, na may tinatayang kita na $41 bilyon noong 2025, na sinusundan ng electronics ($27 bilyon), kagandahan & kalusugan & personal na pangangalaga & pangangalaga sa bahay ($19 bilyon), Mga Laruan & Mga libangan & DIY ($17 bilyon).

Mga prospect ng e-commerce sa South Korea

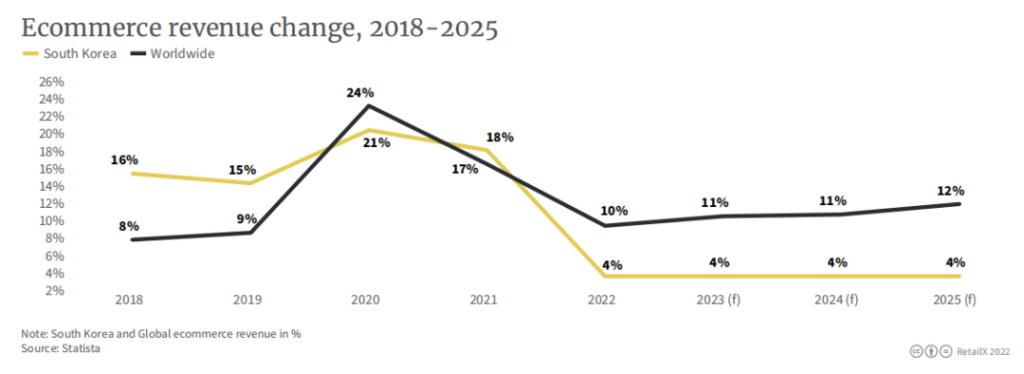

Ang kita sa e-commerce sa South Korea ay inaasahang mapanatili ang taunang rate ng paglago na 4% sa susunod na mga taon, habang ang kita sa buong mundo ay inaasahang tataas ng 10% sa parehong panahon, at tataas ng 12% sa 2025. Inaasahang mananatiling medyo stable ang proporsyon ng online shopping sa South Korea sa 39% sa 2025, mula sa 37% noong 2022.

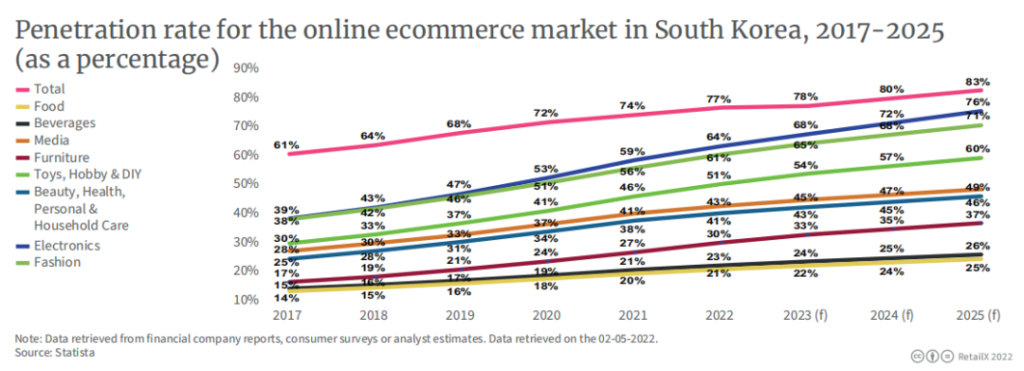

Inaasahan ng mga analyst na sa pagpapalawak ng gitnang uri at pagpapatuloy ng mga gawi sa online shopping pagkatapos ng epidemya, ang merkado ng e-commerce sa Silangan at Timog Silangang Asya ay may puwang pa ring tumaas. Ang pangangailangan ng mga Koreano para sa mga produktong pagkain at inumin ang pangunahing dahilan ng mabilis na paglaki ng lokal na e-commerce. Inaasahan na ang e-commerce na kita ng pagkain at inumin ay lalampas sa 20 bilyong US dollars sa 2025, at ang market penetration rate ay aabot sa 25% at 26% ayon sa pagkakabanggit. , mula sa 21% at 23% ngayong taon.

Sa panahon ngayon, walang bansa sa mundo na hindi nabibigatan sa pagtaas ng bilihin. Sa South Korea, kung saan ang merkado ng e-commerce ay lubos na binuo at "na-invoke", ang mga tao ay nasisiyahan sa mga benepisyo sa pamamagitan ng online shopping, na siyang pangunahing dahilan din sa likod ng pagtaas ng rate ng pagtagos ng e-commerce taon-taon.

Tumutok sa mga lokal na uso sa merkado sa Korea

· Ang luxury market ay umuusbong

Sa ilalim ng adbokasiya ng packaging ng media, ang high-end luxury market ay unti-unting naging isang mabangong pastry sa South Korea. Sa 2022, ang kita sa luxury market ay inaasahang aabot sa $6.39 bilyon at inaasahang lalago sa taunang rate na 4.83% hanggang 2027. Ang medyo mataas na disposable income ng South Korea ay nangangahulugan na karamihan sa mga tao ay kayang bumili ng mga luxury goods. Noong 2020, ang mga Koreano na lampas sa edad na 60 ang may pinakamataas na pang-isahang gamit na luxury goods na paggastos sa lahat ng pangkat ng edad, na umaabot sa average na humigit-kumulang 413,154 won.

· Tumataas ang selibat

Mula noong 2017, unti-unting naging popular ang terminong celibacy (honjok) sa South Korea, na tumutukoy sa dumaraming bilang ng mga taong pinipiling mamuhay nang mag-isa. Ang pagtaas ng ideyang ito ay lalong nagpapalala sa problema ng isang tumatandang populasyon. Noong 2020, umabot sa 31.7% ang proporsyon ng mga single-person household sa South Korea, isang record na mataas. Ang pangunahing komposisyon ng solong grupo ay higit sa 20 taong gulang at higit sa 40 taong gulang. Karamihan sa mga taong ito ay mahilig gumastos ng pera at handang gumastos ng pera.

· Iisang kultura ng pagkain ang namamayani

Ayon sa isang survey na inilunsad ng Rakuten Insight noong 2021, 45% ng mga Koreanong na-survey gamit ang food delivery app para mag-order ay gagastos sa pagitan ng 20,000 at 30,000 won, at 38% ang gagastos sa pagitan ng 10,000 at 20,000 won.

· Ang mga tatak ay pumunta sa ibang bansa

Ang mga Korean cosmetics gaya ng Innisfree at Sulwhasoo, gayundin ang mga produktong elektroniko sa ilalim ng Samsung at LG, na mahusay na nagbebenta sa buong mundo, ay naglatag ng magandang pundasyon para sa mga Korean brand na pumunta sa ibang bansa. Ang bentahe ng pamimili sa ibang bansa ay mabibili mo ang iyong mga paboritong produkto sa ibang bansa sa medyo mababang presyo, ngunit ang presyo ay kailangan mong magbayad ng mataas na gastos sa pagpapadala. Ayon sa International Trade Association, tataas ang cross-border trade volume ng South Korea mula $2 bilyon sa 2017 hanggang $4.5 bilyon sa 2022.

Sa mahabang panahon, ang mga hadlang sa wika, solong paraan ng paghahatid at mahabang ruta ang naging pangunahing hadlang para sa mga mamimili sa ibang bansa upang bumili ng mga produktong Koreano. Upang maalis ang paglaban na ito, maraming retailer ang nagsimulang magbigay ng direktang mail at mga serbisyo sa pagkonsulta sa customer service sa wikang banyaga, ngunit karamihan sa mga serbisyo sa wikang banyaga ay limitado lamang sa English. at Intsik.

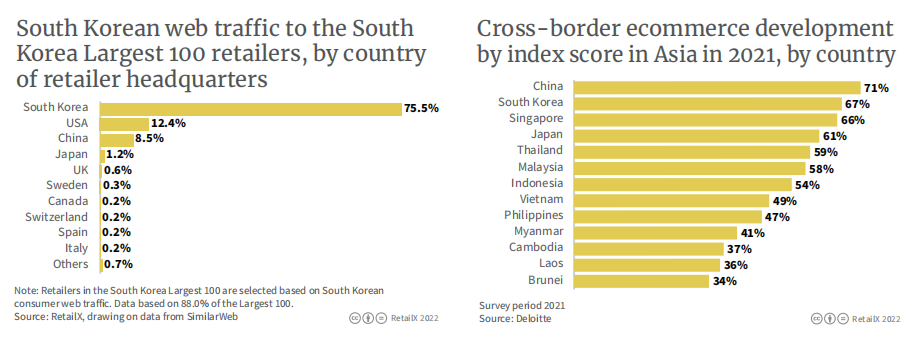

(Ang larawan sa kaliwa ay nagpapakita ng mga online na pinagmumulan ng trapiko ng pinakamalaking 100 retailer sa South Korea. Ang mga mamimiling Koreano ang nangunguna sa karamihan, at ang mga mamimili sa China at United States ay nagkakahalaga ng 12.4% at 8.5% ayon sa pagkakabanggit; ang larawan sa kanan ay nagpapakita ng cross-border na e-commerce sa mga bansang Asyano noong 2021. Sa mga tuntunin ng pag-unlad, ang South Korea ay nakakuha ng pangalawang lugar pagkatapos ng China)

Sa unang bahagi ng taong ito, inilunsad ng Lotte Duty Free ang kauna-unahang platform ng e-commerce para sa mga bansa sa ibang bansa tulad ng Singapore, Malaysia, Thailand, United States, Japan at China, na may pangunahing mga produkto mula sa South Korea. Ang mga mamimili sa mga lugar na ito ay maaaring maging kwalipikado para sa libreng pagpapadala kung magbabayad sila ng higit sa $70; Ang Shilla Duty Free at ang Cainiao ng Alibaba ay nagbibigay ng point-to-point na mga serbisyong logistik; noong Abril 2022, SSG.com Cross-border services ng mga kategorya ng pagkain... Makikita na ang ambisyon ng Korean e-commerce platform na palawakin palabas.

· Mga gawi sa paninirahan

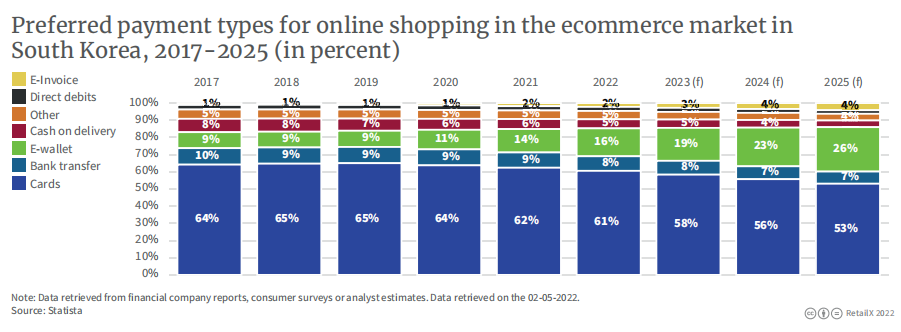

Sa 2021, magkakaroon ang South Korea ng isa sa mga pinakamataas na rate ng penetration ng mga credit card sa rehiyon ng Asia-Pacific, ngunit ang iba pang mas maginhawang paraan ng pagbabayad ay umaabot, kabilang ang Kakao Pay.

Ang Kakao Pay ay isang mobile payment platform sa ilalim ng Kakao Group. Sa Kakao Talk, isang WeChat-like APP, naging tanyag ito sa South Korea sa maikling panahon. Kabilang sa mga platform ng consumer na sumusuporta na ngayon sa Kakao Pay settlement ang Apple Store, Google Play, Netflix at Spotify. Hinuhulaan ng mga analyst na ang mga user ng Kakao Pay ay tataas ng milyun-milyon sa susunod na ilang taon.

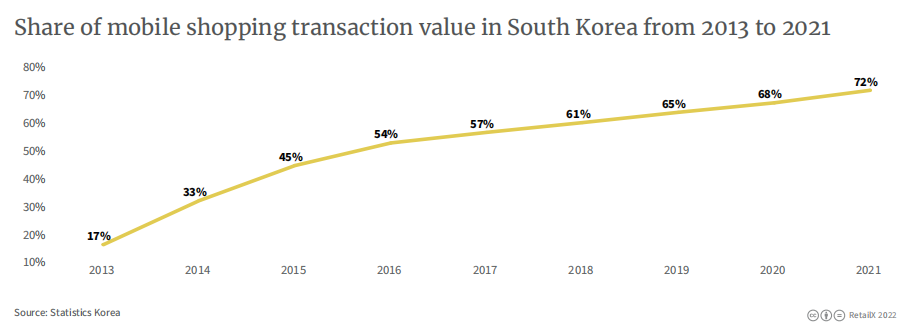

Ipinapakita ng data na sa 2021, ang pagkonsumo ng mobile ay aabot sa 72% ng kabuuang halaga ng transaksyon sa online shopping sa South Korea.

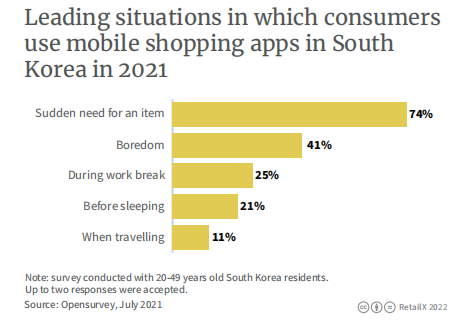

Nang tanungin kung bakit ginagamit nila ang app para mamili, 74% ng mga respondent ang sumagot “isang agarang pangangailangan para sa isang bagay”, at 41% ang sumagot “anuman ito.”

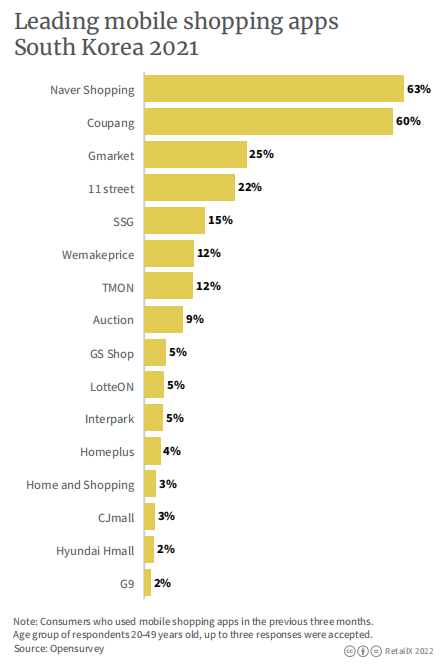

Ang mga respondent na may edad 20-49 na gumamit ng Naver Shopping, Coupang, at Gmarket sa nakalipas na tatlong buwan (ang istatistikal na oras ay ang unang tatlong buwan ng pagtanggap ng mga tanong) ay umabot ng 63%, 60%, at 25%, ayon sa pagkakabanggit.

· Pamamahagi ng consumer

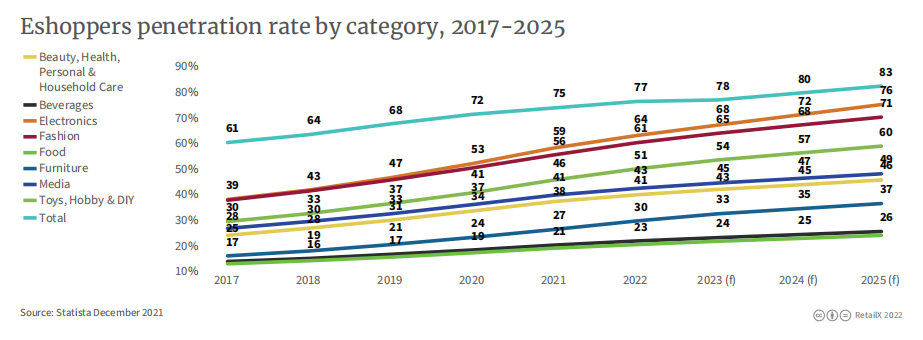

Mataas ang penetration rate ng e-commerce sa South Korea, inaasahang magiging 77% sa 2022, at inaasahang tataas ito sa 83% pagdating ng 2025.

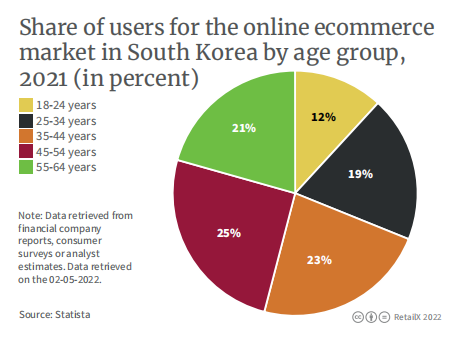

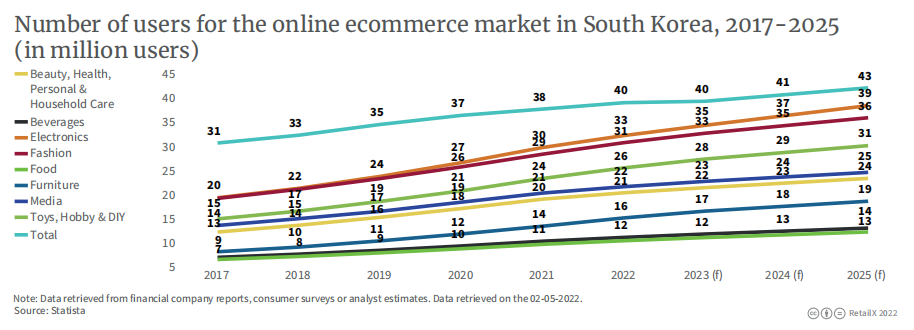

Magkakaroon ng humigit-kumulang 40 milyong online na mamimili sa South Korea sa 2022, at inaasahang lalago ito sa 43 milyon pagsapit ng 2025. Sa 2021, ang mga user na nasa pangkat ng edad na 45-54 ay magkakaroon ng 25%, na nangunguna sa lahat ng pangkat ng edad. Nakapagtataka, ang pangkat ng edad na 18-24 ay magkakaroon ng hindi bababa sa, 12% lamang.

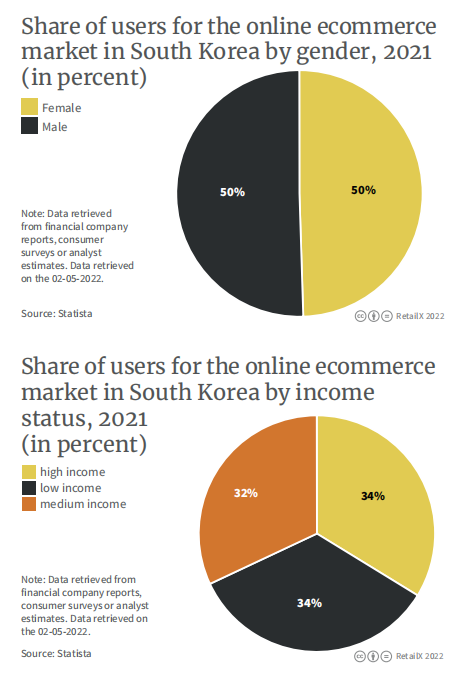

Sa mga tuntunin ng kasarian, ang ratio ng mga lalaki sa babae sa mga online na mamimili ay 50/50; ang pagkuha ng kita sa ekonomiya bilang entry point, ang distribusyon ng mga low-, middle- at high-income groups ay magkatulad, at walang makabuluhang pagkakaiba.

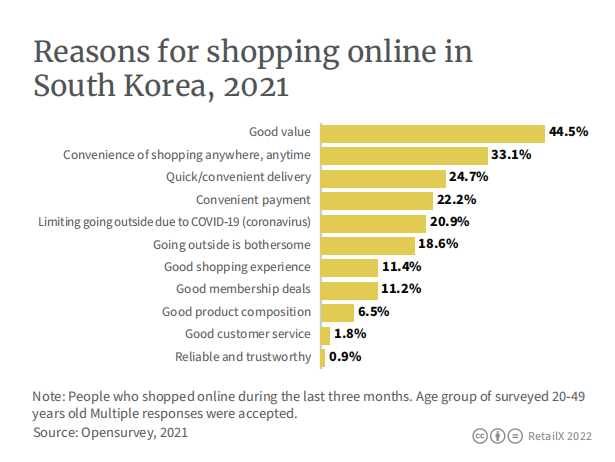

Ang mga dahilan para sa online shopping ay “magandang kalidad at mababang presyo” at “kaginhawaan” umabot ng 44% at 33% ayon sa pagkakabanggit, habang kakaunti ang serbisyo at pagiging maaasahan.

kagandahan & Kalusugan & Ang Personal na Pangangalaga at Pangangalaga sa Bahay ay nangunguna pa rin sa pinakamalaking bahagi, na sinusundan ng mga inumin at elektroniko.

(User penetration rate ng iba't ibang kategorya mula 2017 hanggang 2025)

· plataporma

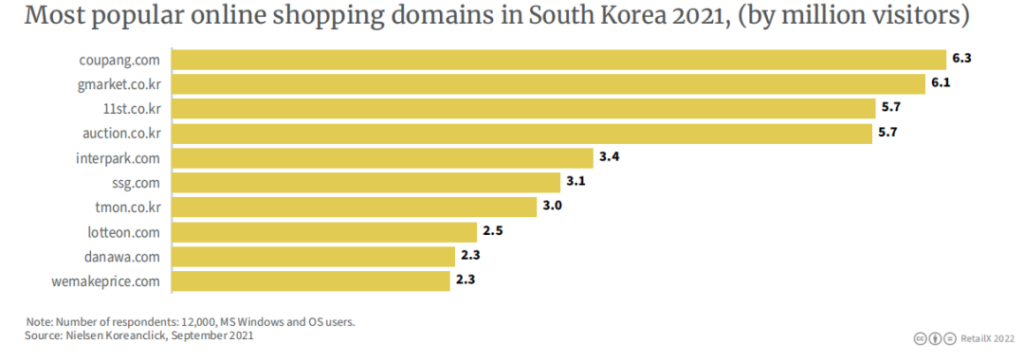

Sa Setyembre 2021, ang bilang ng mga bisita sa Coupang ay aabot sa humigit-kumulang 6.27 milyon, na nangunguna sa mga pangunahing platform ng e-commerce sa South Korea. Sinundan ito ng Gmarket na may 6.2 milyon.

Itinatag noong 2010, ang kita ng benta ng Coupang noong 2021 ay aabot sa 203,600 won. Ang Korea Times kamakailan ay nag-ulat na ang mga nagbabayad na miyembro ng Coupang ay malapit sa 10 milyon, na lumampas sa 6 na milyon ng Shinsegae. Ayon sa Export2Asia, 70% ng mga South Korean ay nakatira sa loob ng 10 minutong biyahe mula sa Coupang logistics center. Ang kapasidad ng logistik ng Coupang, lalo na ang kapasidad ng paghahatid ng huling milya, ay halos nasa “kisame” antas sa South Korea.

Bagama't ang pangunahing target ng Coupang ay ang mga lokal na user sa South Korea, lumawak na ito ngayon sa mga internasyonal na merkado kabilang ang Singapore, Japan at Taiwan, at ang pandaigdigang plano sa pagpapalawak nito ay patuloy pa rin.

· Mga pagbabago sa mga gawi sa pagkonsumo bago at pagkatapos ng epidemya

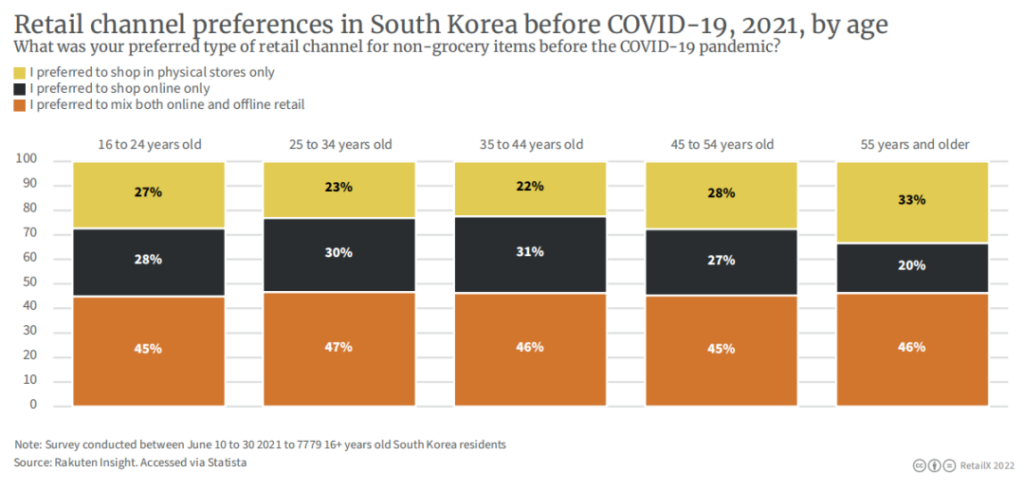

Ipinapakita ng pananaliksik ng RetailX na bago ang pandemya, 45% ng mga respondent na may edad 16 hanggang 24 ay namimili sa parehong online at in-store kapag bumibili ng mga produktong hindi pang-grocery, mas pinipili ang online na pamimili (28%) o isang brick-and-mortar preference Ang proporsyon ng pagkonsumo ng tindahan (accounting para sa 27%) ay pareho. Ang isang katulad na trend ay makikita sa bahagyang mas matatandang pangkat ng edad, na may 47% ng mga respondent na may edad na 25 hanggang 34, 46% ng mga respondent na may edad na 35 hanggang 44 ang nag-o-opt para sa isang hybrid na modelo ng pamimili; 33% ng mga respondent na may edad 55 pataas. Sinabi ng mga respondent na mas hilig nilang mamili sa mga brick-and-mortar store bago ang epidemya, at 20% lang ng mga consumer sa pangkat ng edad na ito ang piniling mamili online. Sa lahat ng pangkat ng edad na na-survey, ang proporsyon ng pagpili ng halo-halong pamimili ay karaniwang pareho, na nagkakahalaga ng 45% pataas.

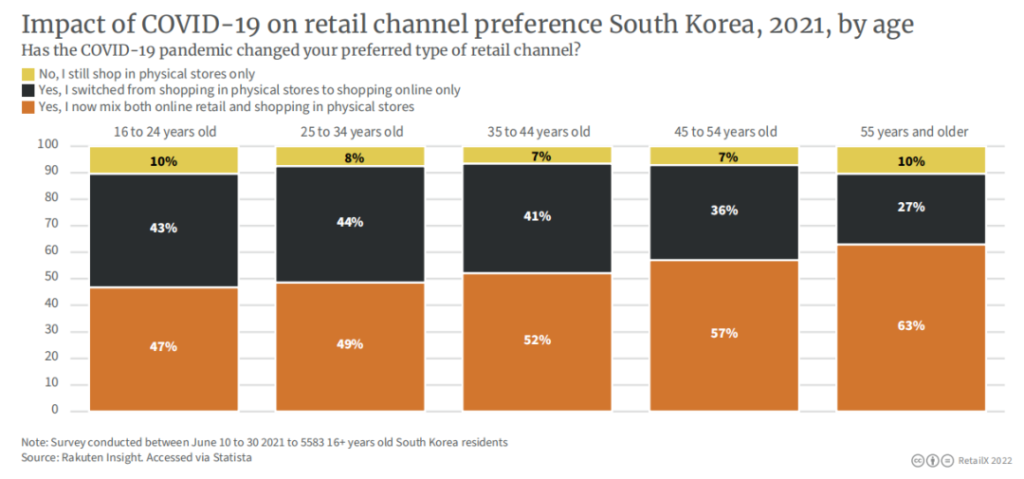

Nang tanungin kung naapektuhan ng pandemya ang kanilang mga gawi sa pamimili, 10% ng mga respondent na may edad na 16 hanggang 24 ang nagsabing nananatili pa rin sila sa mga in-store na pagbili, habang 43% ang nagsabing lumipat sila mula sa in-store na pamimili patungo sa online-only shopping , 47% ng mga respondent ang mas gusto ang isang mixed shopping model.

Ang isang katulad na trend ay makikita sa 25 hanggang 34 na taong gulang na grupo, kung saan 8% lang ng mga respondent ang nagpipilit na mamili sa mga brick-and-mortar store, 44% na lumipat mula sa brick-and-mortar patungo sa online na pamimili, at 49% ang nag-o-opt para sa halo ng pamimili. Ang mga respondent na may edad 35 hanggang 44 ay nagpakita ng magkatulad na kagustuhan.

Ang pagbabago ay pinakamatingkad sa mga mas matandang pangkat ng edad, kung saan 57% ng mga respondent na may edad 45 hanggang 54 ang nag-uulat ng pakikipagsapalaran sa parehong brick-and-mortar at online na pamimili. Sa pangkat ng edad na 55 at mas matanda, tumaas iyon sa 63 porsiyento. Ipinapakita nito na karamihan sa mga taong lubhang naapektuhan ng epidemya at nagbabago ng kanilang mga gawi sa pamimili ay nasa katanghaliang-gulang at matatanda.