Nakatuon ang papel na ito sa mga pangunahing katangian ng US e-commerce market at ang pag-uugali ng pangangalakal ng mga retailer sa ilalim ng macroeconomic na background ay pinipili ang TOP 2,000 na kumpanya na may paglaki ng benta sa market na ito at sinusuri ang mga ito mula sa apat na aspeto: rekomendasyon ng produkto, modelo ng social marketing, serbisyo sa pagbabayad, at serbisyong logistik. Pagbukud-bukurin ang malalaking dimensyon para suriin kung paano ito namumukod-tangi sa matinding kumpetisyon.

1. Pangkalahatang-ideya ng merkado ng e-commerce sa U.S.

Bilang isa sa mga pangunahing merkado ng e-commerce sa mundo, ang US ay walang alinlangan na mayabong na lupa para sa mga lumalagong brand at retailer. Ayon sa data ng World Bank, ang Estados Unidos ay may populasyon na 334.7 milyon, kung saan 90% ng mga residente ang gumagamit ng Internet, at 74% ng mga residente ay namimili online.

Tulad ng ibang mga bansa, ang Estados Unidos ay bumabawi mula sa epekto ng epidemya, kung saan ang gobyerno ng US ay namuhunan nang malaki sa pagsuporta sa ekonomiya. Mula noon, bumalik sa normal na antas ang konsumo ng kapangyarihan ng mga residente. Inaasahan ng Organization for Economic Co-operation and Development ang totoong GDP ng U.S. na lalago ng 18% sa 2022, na may inaasahang paglago sa 0.5% sa 2023 at humigit-kumulang 1.0% sa 2024. Samantala, ang inflation ng U.S. ay 4.99%, higit sa pangmatagalang target na 2%. Sa isang ulat sa pananaw sa merkado ng U.S., hinulaan ng OECD na ang inflation ay magbabawas sa mga plano sa paggasta sa buong ekonomiya, na higit na magpapapahina sa paglago ng sahod. Medyo humina ang mga presyur sa presyo habang ang mga presyo ng enerhiya ay naging matatag at ang paglago ng demand ay bumagal alinsunod sa pangkalahatang paghina ng ekonomiya. Inaasahang mananatiling mataas ang inflation hanggang 2024.

Ang Estados Unidos ay may malakas na kakayahan sa online na pagkonsumo. Ayon sa datos ng Statista, tinatayang aabot sa 986.1 bilyong U.S. dollars ang online na pagkonsumo ng mga consumer sa Amerika sa 2022, o humigit-kumulang 3,700 U.S. dollars per capita. Isang online na survey na kinasasangkutan ng 500 American respondents ay nagpakita na 46% ng mga respondent ang nagpahiwatig na ang kanilang lingguhang average na paggastos sa online shopping ay nasa pagitan ng US$12 at US$120, at 31% ng mga respondent ang nagpahiwatig na ang kanilang buwanang average na online shopping na mga Halaga ay mula $120 hanggang $300.

Gayunpaman, ayon sa pananaliksik ng Retailx Consumer Observatory, bagama't humigit-kumulang 37% ng mga mamimili ang namimili online isang beses sa isang linggo, at isa pang 32% na namimili online isang beses sa isang buwan, mas gusto rin ng mga tao ang Pumunta sa isang offline na pisikal na tindahan. Ipinapakita ng pagsusuri ng statista na sa mga namimili sa iba't ibang channel, 25% ng mga consumer ang mas gustong mamili online, at 75% ang mas gustong mamili sa mga pisikal na tindahan. Ayon sa Digital Commerce 360, sa ikatlong quarter ng 2022, 20.6% ng retail sales sa United States ay magmumula sa mga online na channel. Sa parehong panahon, ang kabuuang benta ng tingi sa U.S. ay lumago ng 7.7%, habang ang mga benta ng tingi sa online na channel ay tumaas ng 10.8% at ang mga benta ng tingi sa offline ay tumaas ng 7%.

Sa online shopping channel, ang mga order na nagmumula sa mga mobile device ay mukhang walang kasing bentahe tulad ng sa ibang mga pambansang merkado. Ipinapakita ng mga istatistika mula sa Statista na 53% ng mga online na consumer sa U.S. ang mas gustong mamili sa desktop, habang 47% ang mas gustong mamili sa mga mobile device.

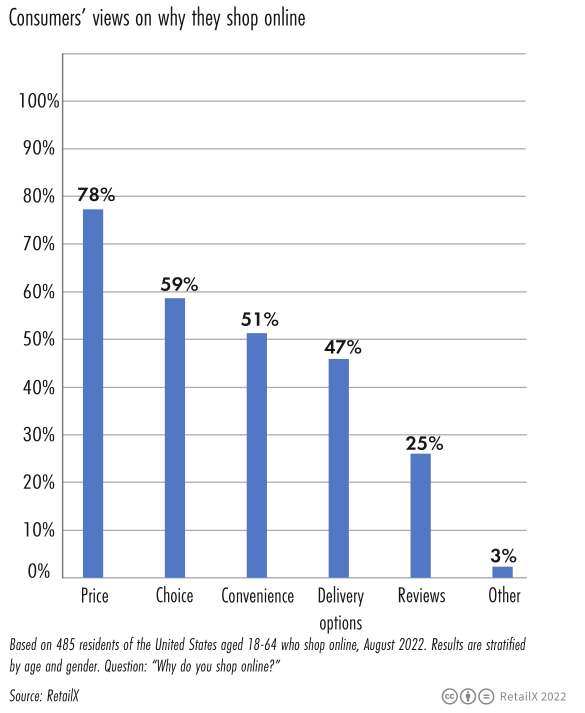

Kasabay nito, naniniwala ang 78% ng mga respondent na ang presyo ang pangunahing dahilan sa pagpili ng online shopping. 59% ng mga respondente ang naniniwala na ang pagpili ng produkto ng mga online na channel ay iba-iba, 51% ng mga respondent ang naniniwala na ang online shopping ay nagdulot ng kaginhawahan, at 47% ng mga respondent ang naniniwala na ang paraan ng paghahatid ay nasiyahan sa kanila.

Ayon sa data ng RetailX, mas gusto ng mga Amerikanong consumer na bumili ng mga fashion na damit o accessories online (54%), na sinusundan ng mga libro (39%) at consumer electronics (38%).

Kasabay nito, ipinapakita ng data ng Statista na ang mga bank card ang pinakakaraniwang ginagamit na paraan ng pagbabayad para sa online shopping (37%), at parami nang parami ang nagbabayad sa pamamagitan ng mga e-wallet (24%). Ipinapakita ng pananaliksik ng McKinsey na higit sa 90% ng mga consumer sa Amerika ang inaasahan na makatanggap ng libreng pagpapadala sa loob ng dalawa hanggang tatlong araw pagkatapos mag-order, at 20% ng mga consumer ay handang magbayad ng higit para sa mas mabilis na paghahatid.

Sa paglipas ng panahon, ipinapakita ng data ng Statista na ang mga kabataang mamimili ay mas hilig na gumamit ng social media para sa inspirasyon sa pamimili kapag bumibili ng mga regalo sa holiday gaya ng Black Friday, Thanksgiving, at Pasko. Ang sitwasyong ito ay lalo na nakikita sa Generation Z (84%) at Ang dalawang grupong ito ay mga millennial (81%).

Ayon sa data ng Google, kumpara noong 2021, ang dami ng paghahanap ng terminong pinakamahusay na abot-kaya ay tumaas ng 60% taon-sa-taon. Habang patuloy na tumitindi ang inflation at supply chain pressure, ang mga consumer ay naging mas maingat sa kanilang consumer mentality, at ang kanilang dalas ng pamimili ay unti-unting bumababa.

Sa 2023, maaaring humarap ang mga retailer sa mas mahirap na kapaligiran. Karaniwang mababa ang profile ng mga merchant at pinapalakas ang kanilang mga posisyon sa merkado sa panahon ng kawalan ng katiyakan sa ekonomiya, ngunit sa kasong ito, ang kabaligtaran ay totoo para sa mga online na nagbebenta.

2. Pagsusuri ng Data ng TOP 2000 Retailer

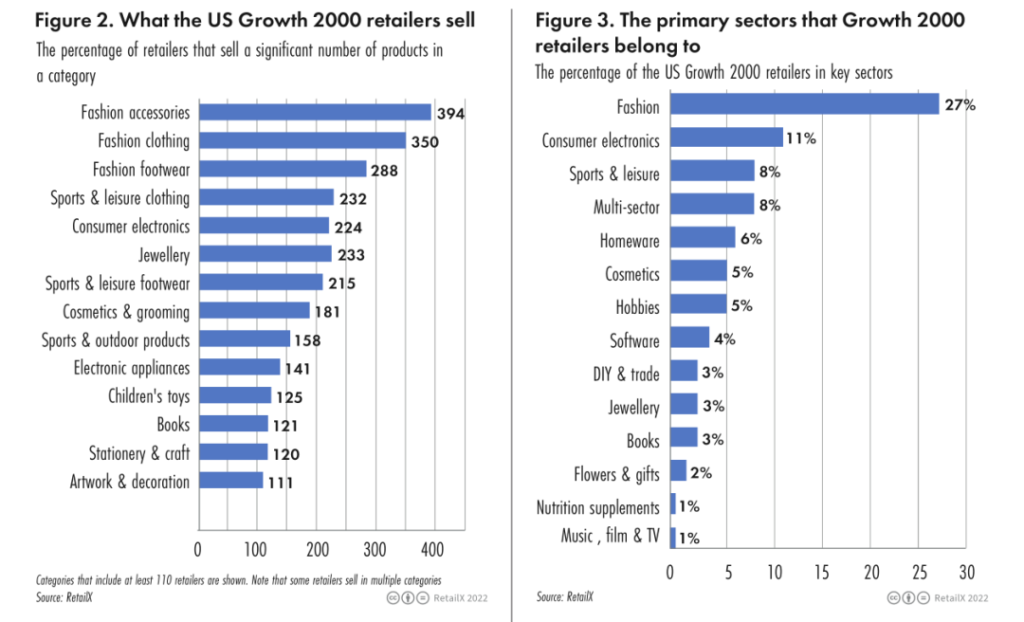

Kabilang sa TOP 2000 retailer, ang nangungunang 5 pangunahing kategorya ng benta ay:

• Mga accessory sa fashion (394)

• Fashion na damit (390)

• Fashion na tsinelas (288)

• Mga damit na pampalakasan at paglilibang (232 kumpanya)

• Consumer Electronics (242 kumpanya)

Kabilang sa TOP 2000 retailer, ang mga proporsyon ng nangungunang limang field ay:

• Fashion (27%)

• Consumer Electronics (11%)

• Athletic at leisure (8%)

• Mga multi-domain na produkto (8%)

• Mga Gamit sa Bahay (6%)

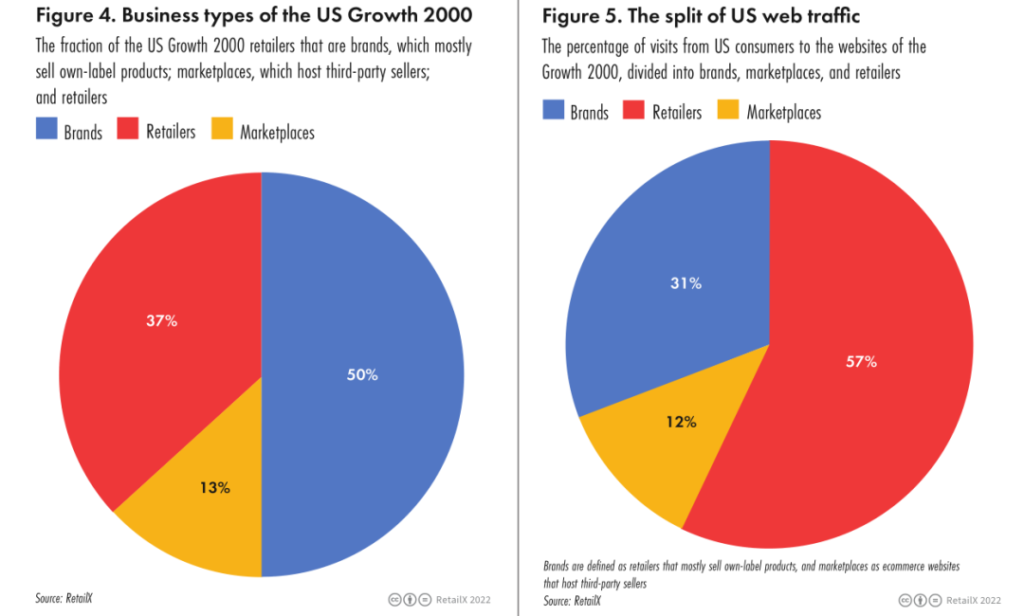

Humigit-kumulang kalahati ng mga naka-sample na US TOP 2000 na lumalagong kumpanya ay mga pribadong label, 37% ay mga retailer, at 13% ay mga platform ng e-commerce. Ang mga retailer (57%) ay nakaupo sa higit sa kalahati ng trapiko sa merkado, na sinusundan ng mga brand (31%) at mga platform ng e-commerce (12%).

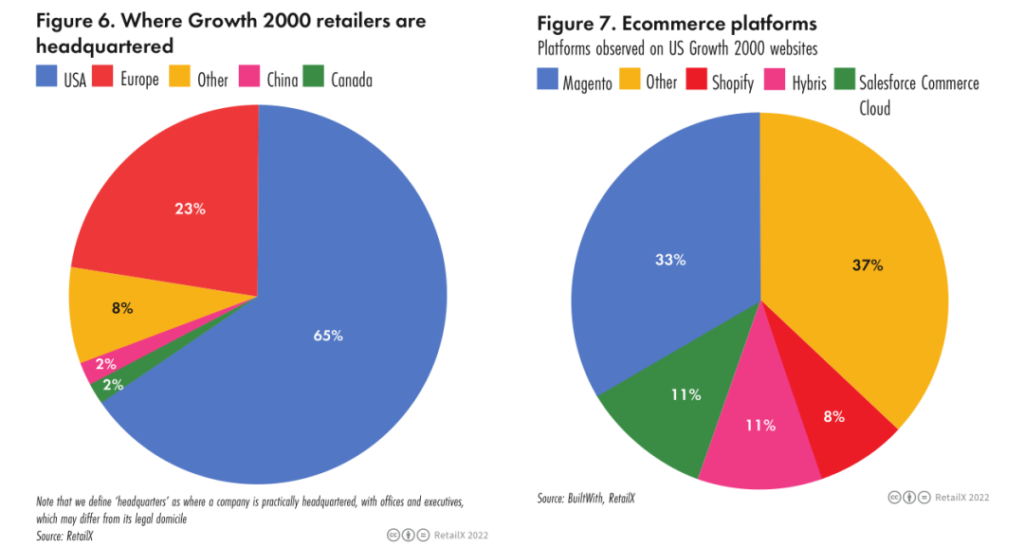

Kabilang sa TOP 2000 retailer sa United States, ang pamamahagi ng mga merchant sa bawat rehiyon ay ang mga sumusunod: United States (65%), Europe (23%), iba pa (8%), China at Canada (2% ayon sa pagkakabanggit).

3. Pagsusuri ng mga pangunahing sukat ng industriya ng tingi

a. Rekomendasyon ng produkto

Ang pagpapahintulot sa mga mamimili na madaling maghanap para sa kanilang mga paboritong bagay ay walang alinlangan ang unang hakbang upang magsimula ng isang matagumpay na negosyo.

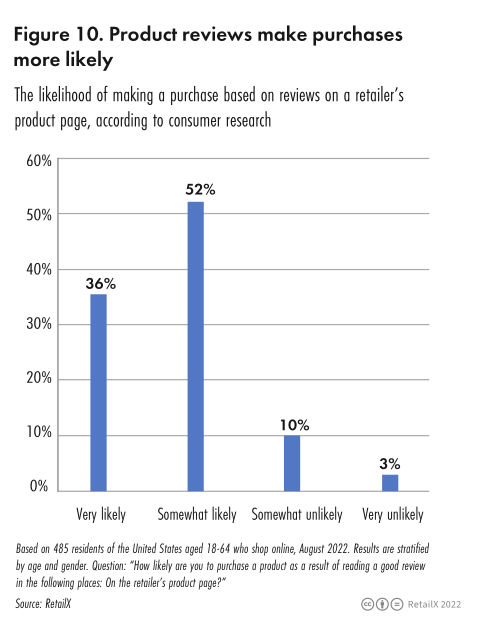

Ayon sa 2022 RetailX consumer research data, ang paghahanap ng mas malawak na hanay ng mga produkto ang pangunahing dahilan ng 52.8% ng mga Amerikanong consumer na pumili ng mga online na channel, pangalawa lamang sa kaginhawahan (79.8%) at presyo (61.0%). Ang mga rekomendasyon sa produkto ay isa ring pangunahing dahilan kung bakit 24.3% ng mga consumer ang nakapasok sa listahan ng tapat na customer ng isang retailer. Ang mga review ng produkto (36%) ay isa pang mahalagang salik para sa mga mamimili upang pumili ng mga online na channel.

Sinusuri muna ng mga mananaliksik ng RetailX ang pagganap ng rekomendasyon ng produkto ng merchant sa pamamagitan ng kadalian ng pag-browse sa website at sa pagiging kaakit-akit ng website sa mga consumer. Kung ang mga mamimili ay maaaring mag-save ng mga produkto sa pamamagitan ng website para magamit sa ibang pagkakataon o ibahagi sa mga kaibigan at iba pang mga kadahilanan ay lahat ng mga kadahilanan. Maaari itong makaapekto sa hinaharap na mga benta ng mga mangangalakal.

Ang mga mamimili ay maaaring makakuha ng mga rekomendasyon mula sa bibig mula sa mga kamag-anak at kaibigan, o magbahagi ng mga produkto sa pamamagitan ng email o social media upang magrekomenda ng mga produkto sa ibang mga kamag-anak at kaibigan. 37% ng mga retailer ang nagpapahintulot sa mga consumer na magbahagi ng mga natuklasan ng produkto sa mga kaibigan sa pamamagitan ng social media gaya ng WhatsApp o Twitter.

Naniniwala ang 40% ng mga retailer na magiging kapaki-pakinabang para sa mga consumer na magkaroon ng wish list sa website na maaaring i-save ng mga consumer, at 39% ng mga brand ang sumasang-ayon sa puntong ito ng pananaw at inilalapat ito. Gayunpaman, ang mga retailer ng consumer electronics ay hindi malamang na mag-alok ng mga listahan ng nais.

Ang pagrerekomenda ng mga katulad na rekomendasyon ng produkto ay isa ring diskarte na dapat isaalang-alang, na may 35% ng mga retailer na nag-aalok ng mga rekomendasyon ng produkto sa kanilang website.

Ang pinaka-malamang na gumawa ng mga rekomendasyon sa produkto ay ang mga fashion retailer (44%), na sinusundan ng mga brand (38%) at consumer electronics retailer (23%).

b. Pagmemerkado sa social media

Sa nakalipas na mga taon, mabilis na umunlad ang social commerce sa Estados Unidos. Sinuri at inimbestigahan ng RetailX ang marketing sa social media ng mga retailer at brand.

Maraming retailer at brand ang gumamit ng mga channel gaya ng Facebook, Instagram, at Twitter para makipag-usap sa mga consumer tungkol sa mga produkto at karanasan ng user, sa gayon ay makabuluhang tumataas ang kaalaman sa brand at produkto.

Napag-alaman ng pananaliksik sa RetailX na ang Facebook ay ang social media channel na malamang na mag-click ang mga consumer sa Amerika sa mga advertisement ng produkto. 45% ng mga American respondent ang nagpahiwatig din na handa silang mag-click sa mga advertisement na pumapasok sa channel na ito. Ang status ng pag-click ng mga respondent sa iba pang mga channel sa social media ay ang mga sumusunod:

• Mga ad ng resulta ng paghahanap sa Google (47%)

• Mga Ad sa YouTube (40%)

• Instagram Ads (33%)

• Mga Pinterest ad (19%)

Sa mga tuntunin ng tagal ng panahon, ang mga mamimili ay bumibili ng mga produkto sa pamamagitan ng mga social media ad tulad ng sumusunod:

• Taun-taon (25%)

• Araw-araw (13%)

• Lingguhan (22%)

• Buwanang (20%)

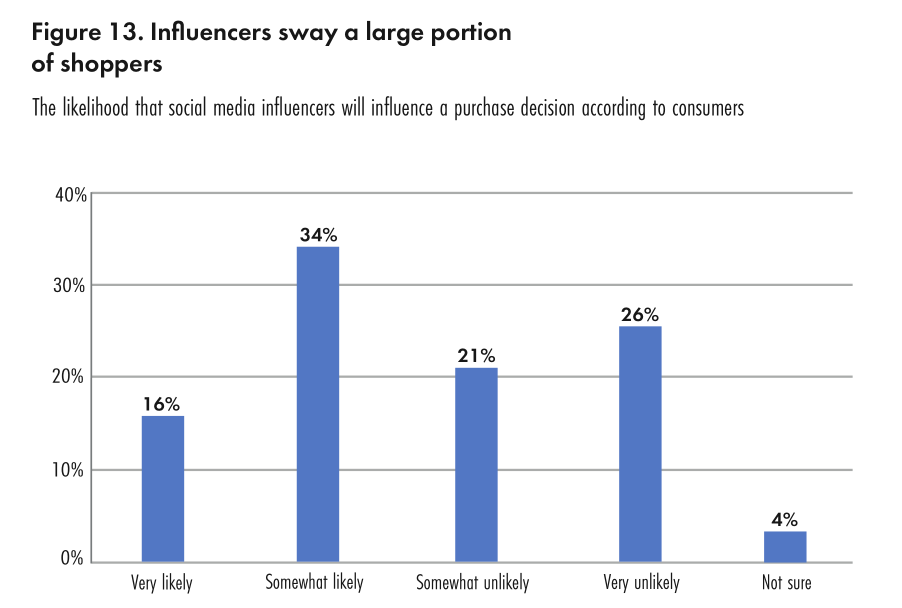

Nalaman din ng pag-aaral ng RetailX Consumer Insights na humigit-kumulang 50% ng mga online na consumer sa U.S. ang nagsabing malaki ang posibilidad (16%) o medyo malamang (34%) na makinig sa mga blogger ng social media kapag nagpapasya kung ano ang bibilhin. Samantala, 30% ng mga consumer ang nagsasabing tumitingin sila sa mga social media ad, at 25% ng mga consumer sa US ay gumagamit ng mga social media channel para sa kanilang mga paghahanap kapag naghahanap ng mga deal at reward.

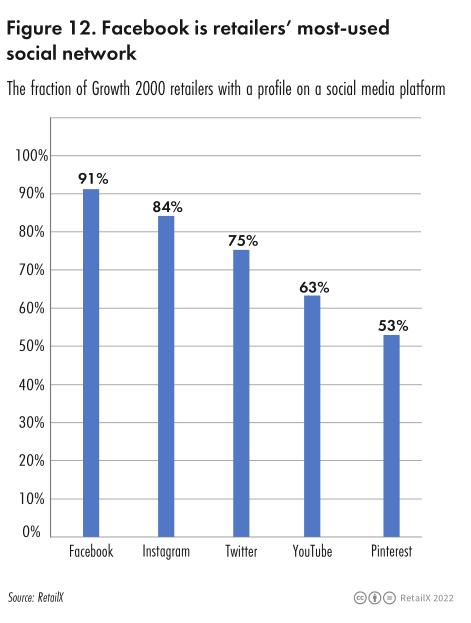

Ang mga social media channel na ginagamit ng TOP 2000 retailer ay ang mga sumusunod:

• Facebook (91%)

• Instagram (84%)

• Hindi gaanong malamang na gumamit ng Snapchat (1%)

• Twitter (75%)

• YouTube (63%)

• Pinterest (53%)

Ang kategorya ng fashion ay ang pinakamalaking solong retail na kategorya sa paglago sa US. Ayon sa data ng consumer ng RetailX, 54% ng mga consumer sa U.S. ang namimili ng mga produktong fashion sa Internet.

Ang paggamit ng social media ng mga fashion retailer ay ang mga sumusunod:

• Facebook (96%)

• Instagram (97%)

• Twitter (80%)

• YouTube (62%)

• Pinterest (59%)

c. Serbisyong logistik

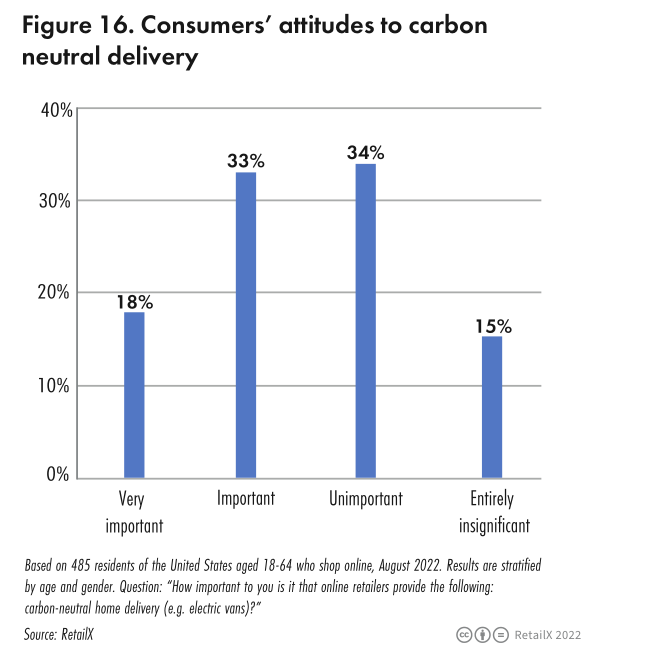

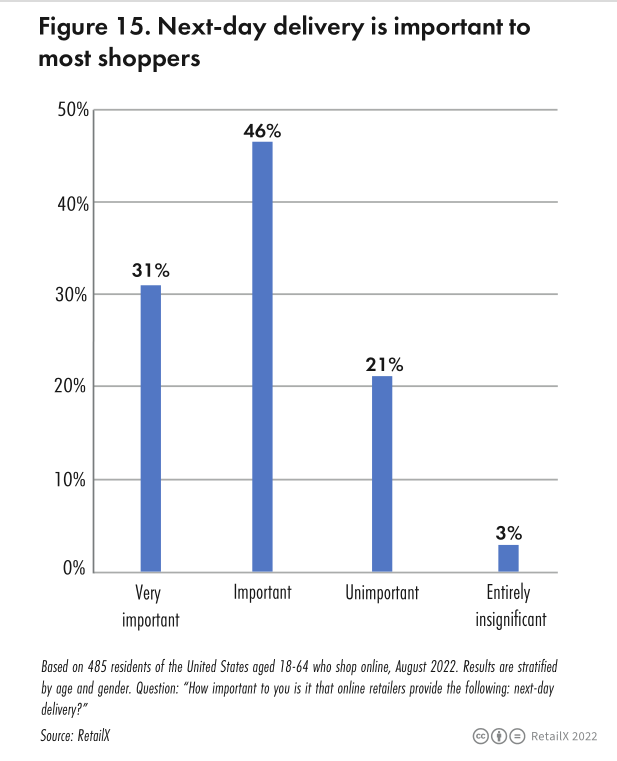

Ang pananaliksik ng RetailX Consumer Observatory sa merkado ng U.S. ay nagpapakita na ang 50% ng mga sumasagot ay nag-iisip na ang paraan ng paghahatid ay napakahalaga; 78.6% ng mga sumasagot ang nagsabi na ang mga online retailer ay nagbibigay ng susunod na araw na serbisyo sa paghahatid, na napakahalaga sa kanila o napakahalaga; 73.2% ng mga respondente ang nagsabi na ang parehong araw na serbisyo sa paghahatid at berdeng serbisyo sa paghahatid sa bahay ay pantay na mahalaga.

Nalaman ng pananaliksik ng Retailx na kapag nagpasya ang mga mamimili na bumili ng bagong produkto, ang mas mababang gastos sa pagpapadala (o kahit na libre) ang pangunahing desisyon sa paggawa ng desisyon, at pumapangalawa ang mas mahusay na mga opsyon sa serbisyo sa paghahatid.

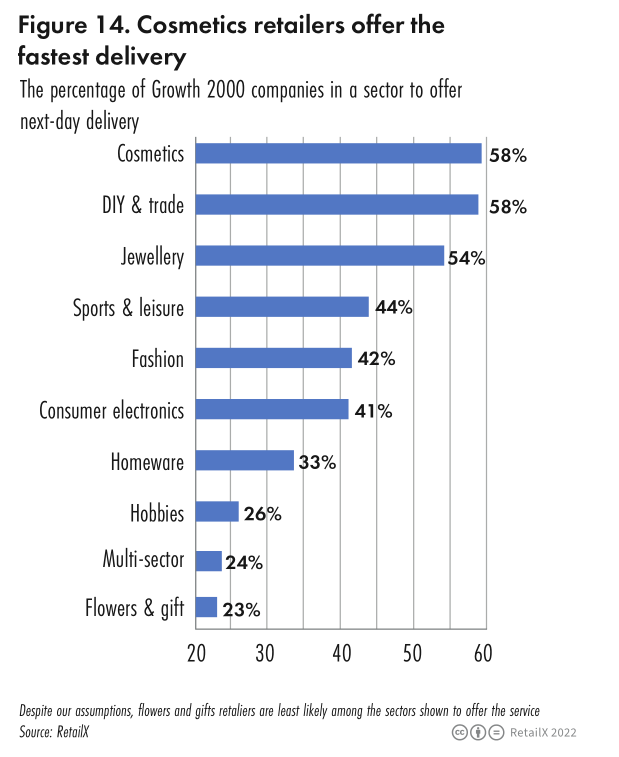

Ang mga kategorya at proporsyon ng mga retailer na nag-aalok ng mga susunod na araw na serbisyo sa paghahatid ay ang mga sumusunod:

• Mga Kosmetiko (58%)

• Alahas (54%)

• Athleisure na damit at kagamitan (44%)

• Fashion (42%)

• Consumer Electronics (41%)

• Mga Gamit sa Bahay (33%)

• Mga libangan (26%)

• Mga retailer ng maraming kategorya (24%)

Mga retailer na nag-aalok ng parehong araw na paghahatid:

• Mga Gamit sa Bahay (83%)

• Mga retailer ng maraming kategorya (81%)

• Alahas, libangan (parehong mas mababa sa 1%)

• Fashion (11%)

• Consumer Electronics (1.5%)

• Palakasan at paglilibang (1.8%)

Kasabay nito, kadalasang makakatulong ang katayuan ng imbentaryo sa mga mamimili na gumawa ng mga desisyon sa pagbili. Nalaman ng pag-aaral ng RetailX na 42% ng mga multi-channel na consumer electronics retailer ang pinakamalamang na magpakita ng availability ng imbentaryo sa pamamagitan ng kanilang website, na sinusundan ng mga multi-channel na fashion retailer (31%).