Ang market value ng Sports & Ang panlabas sa Europe, Middle East at Africa (EMEA) ay 12.04 bilyong euro sa 2021 at inaasahang lalampas sa 13.18 bilyong euro sa 2022. Ang ulat na ito ay magbibigay-kahulugan sa pagganap ng sports & panlabas na mga produkto sa European market mula sa maraming pananaw, at gabayan ang mga nagbebenta upang lubos na pahalagahan ang takbo ng mga sikat na kategoryang European.

Talaan ng nilalaman:

1. Pangkalahatang-ideya ng European Sports & Panlabas na Produkto Market

2. Consumer Trends

3. Mga sikat na kategorya

4. Regional Economy ng European Sports Market

5. Competitive landscape ng European sports market

6. Mga punto ng paglago ng industriya ng palakasan sa Europa sa 2022

- Pangkalahatang-ideya ng European Sports & Panlabas na Produkto Market

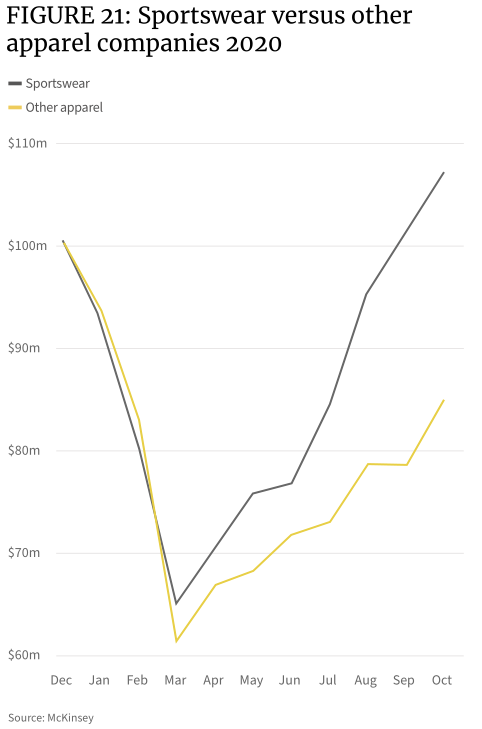

Ang epidemya ay walang alinlangan na ang pinakamalakas na tulong para sa pag-akyat sa mga benta ng sports & panlabas na mga produkto. Noong Marso 2020, kumalat ang epidemya sa kontinente ng Europa, at hindi maisagawa ang team sports at indoor sports. Ito ay humantong sa isang pangunahing pagbabago sa mga kagustuhan sa palakasan ng buong kontinente ng Europa noong 2020 at 2021. Naapektuhan ng mga paghihigpit sa paglalakbay, ang pagsali sa dalawang taong ito ay bumagsak ang benta ng mga damit pang-sports sa taglamig na may mas kaunting mga taong nag-i-ski at iba pang mga sports sa taglamig.

Mas maraming mamimili ang bumaling sa personal na ehersisyo, kabilang ang yoga at Pilates. Sa panahon ng epidemya, walang maraming mga proyekto na maaaring isagawa ng mga tao, pangunahin ang hiking at pagtakbo, na lumikha ng isang magandang merkado para sa panlabas na damit at kagamitan sa paglalakad. Ang market at leisure clothing market, na pinagsasama ang mga katangian ng yoga clothing, sportswear at casual clothing, ay naging isang mainit na kategorya habang ang mga tao ay nagtatrabaho mula sa bahay at kumukuha ng mga online na klase. Ang online shopping, bilang ang tanging paraan para mamili ang mga consumer kapag sarado ang mga brick-and-mortar store, ay nagbukas ng mga benta dahil sa epidemya.

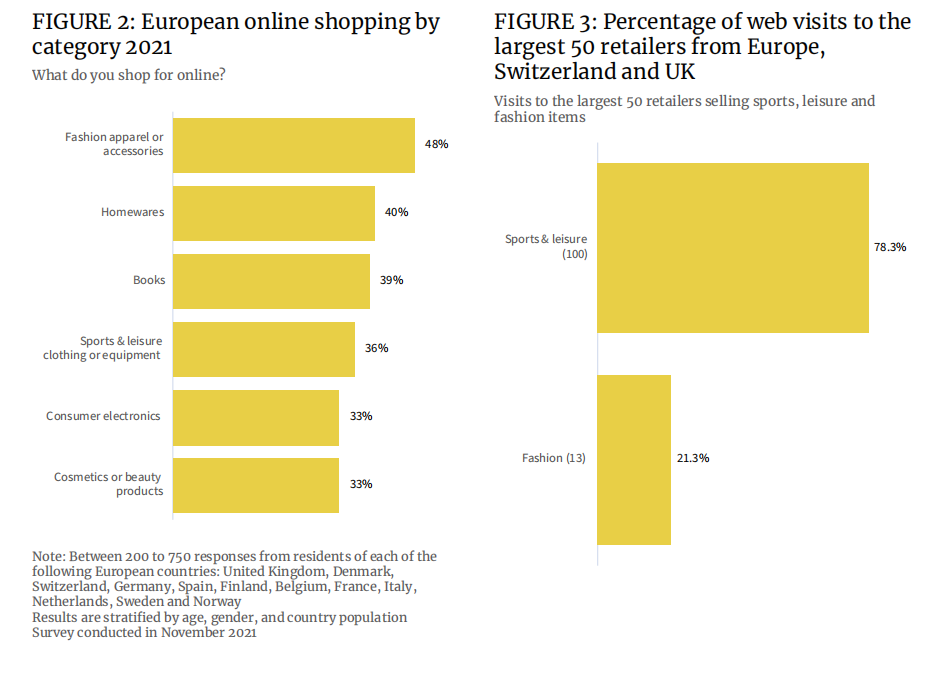

Ipinapakita ng data na sa 2021, 36% ng mga Europeo ang bibili ng mga damit na pang-sports at paglilibang & kagamitan sa online, at ang proporsyon ng online shopping sa kategoryang ito ay nasa likod lamang ng mga libro (39%) at mga gamit sa bahay (40%). Online na pamimili ng mga damit sa fashion & Ang mga accessory ay umabot ng 48%, na nagpapahiwatig na ang pangkalahatang layunin sa online na pamimili ng mga mamimili sa rehiyong ito ay mas mababa kaysa doon sa ibang mga rehiyon.

Sa mga tuntunin ng proporsyon ng mga pagbisita sa nangungunang 50 retailer sa Europe, higit sa 78% ang naghanap ng keyword “palakasan at paglilibang”, habang 21% lang ang naghanap “fashion” mag-isa. Nangangahulugan ito na ang sportswear, athleisure at sports fashion ay magiging bahagi ng parami nang paraming brand ng damit’ mga linya ng produkto.

Kasabay nito, ang mga aplikasyon sa pagsusuri sa kalusugan at pisikal na pagsasanay na nagsasabing nagpapahusay sa sigla ng pag-eehersisyo ng mga tao ay nagdulot ng panibagong yugto ng fitness. “rebolusyon”.

Maraming mga first-line na brand ng sports ang gumawa ng sarili nilang fitness app, nagtatag ng mga komunidad ng user, at hinikayat ang mga user na mag-ehersisyo habang nagbubukas ng mga bagong channel ng monetization, kabilang ang mga bayad na subscription. Ang Run Club app ng Nike ay may 15.4 milyong mga pag-download noong 2020, isang pagtaas ng 45% kumpara noong 2019, at naging isang mas mahalagang bahagi ng istraktura ng kita ng Nike. Ipinapakita rin ng pagsusuri na ang app ay nagdala ng napakalaking halaga ng pagkakalantad sa Nike sa komunidad ng komunikasyon ng mga gumagamit ng panlabas na sports tulad ng pagtakbo. Nilagyan ng marginal ngunit high-end na mga produkto ng Nike “itim na teknolohiya” ay naibenta sa mataas na presyo.

Kinokolekta ng mga application na ito ang isang serye ng biometric data mula sa mga user, tulad ng taas, timbang, edad, damit at laki ng sapatos, atbp., at nagtatala ng mga pagbabago sa iba't ibang mga tagapagpahiwatig ng pisikal na function kabilang ang tibok ng puso habang nag-eehersisyo. Ito lamang ang nagdudulot ng mga benepisyo sa mga tatak na ito. Ang dahilan ay ang mga brand ay maaaring magbigay sa mga user ng mas personalized na mga rekomendasyon sa pagbili batay sa data. Sa 2021, ang average na gastos sa mga bayad na fitness app sa Europe ay tataas mula $41 sa 2017 hanggang $60, at inaasahang patuloy itong lalago sa susunod na 10 taon.

Bilang karagdagan, ang mga napapanatiling konsepto ay nakakaimpluwensya rin sa mga mamimili’ mga desisyon sa pamimili.

Ipinapakita ng data na humigit-kumulang 5% ng mga produktong pampalakasan at paglilibang na binili ng mga consumer noong 2021 ay batay sa mga dahilan ng sustainable development (4.5% para sa mga lalaki at 5.4% para sa mga kababaihan), bagama't medyo maliit, kumpara sa 3.8% noong 2019. Kumpara sa 4.6% ng mga kababaihan, ang proporsyon ng mga lalaki ay lubos na napabuti. Sa pagtatapos ng 2022, maaaring umabot sa 4.9% (lalaki) at 5.9% (kababaihan) ang mga benta ng napapanatiling sporting goods.

Sa European sporting goods, ang market value ng mga napapanatiling produkto ay humigit-kumulang 600 milyong euro sa 2021 at maaaring umabot sa 800 milyong euro sa 2022.

Ang mga negosyo ay mayroon na ngayong responsibilidad na galugarin ang mga bago, napapanatiling materyales at gawin ang kanilang produksyon, transportasyon at packaging bilang sustainable hangga't maaari. Ang mga supplier, producer at brand ay magbibigay din ng mas malapit na pansin sa pag-recycle ng mga materyales, na nagtutulak sa kapanahunan ng ginamit na merkado ng mga gamit sa palakasan.

Bagama't umaasa ang mga sustainable na produkto sa mga materyales, teknolohiya at proseso ng pagmamanupaktura at materyal at masinsinang enerhiya, ang kanilang audience ay mas hilig na magbayad ng premium para sa mga sustainable na produkto, na nagkakahalaga ng 64% ng mga respondent. Ito ay mag-udyok sa industriya na dagdagan ang pamumuhunan nang naaayon upang umangkop sa pangangailangan sa merkado.

Halimbawa, napagtanto ng Nike, mula noong 2019, na 99.9% ng basura sa paggawa ng sapatos ay maaaring i-recycle o i-convert sa iba pang mapagkukunan ng enerhiya. Mula noong 2016, binawasan ng Nike ang paggamit nito ng tubig-tabang ng humigit-kumulang 23 bilyong litro bawat taon. Ang isa pang higante sa industriya, ang Adidas, ay nagsabi sa website nito na mula 2020, 60% ng mga produkto nito ay gagawin mula sa mga napapanatiling materyales. Ang mga tatak tulad ng Patagonia ay mismong nakaposisyon na maging environment friendly, at bilang mga mamimili’ tumataas ang interes sa mga napapanatiling produkto, tumataas din ang mga benta.

Ang isang bilang ng mga bagong tatak ay lumitaw din. Ang Organic Basics, Girlfriend Collective at Wolven ay naging mas sikat mula noong 2020, at ang SportsShoe, isang propesyonal na kumpanya ng running shoe, ay agresibong muling inayos ang negosyo nito bilang tugon sa mga uso sa merkado upang makamit ang titulong “Pinakaberde, Matibay na Sapatos sa Pagtakbo” pamagat.

- Mga Trend ng Consumer

1. Personal na ehersisyo

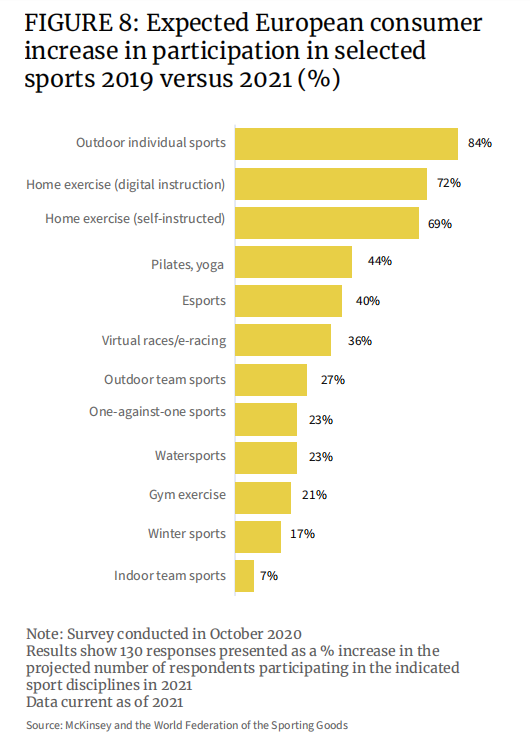

Ayon sa datos, humigit-kumulang 65% ng mga respondent sa Germany, Italy, Spain at United Kingdom ang nagsabi na pagkatapos ng epidemya, isasama nila ang kanilang personal na kalusugan sa kanilang pang-araw-araw na buhay. Ang paraan ay ehersisyo. Ang mga resulta ng survey ay nagpapakita na, kumpara sa 2019, ang mga sports na mas hilig ng mga European sa 2021, ang personal na panlabas na sports ay magiging kabilang sa pinakamahusay, na may pagtaas ng 84% sa loob ng dalawang taon, ang panloob na ehersisyo (online follow-up) ay tataas ng 72%, e-sports at virtual na sports. Ang aktibidad ng motorsports ay nagtala din ng malaking paglago, tumaas ng 40% at 36% ayon sa pagkakabanggit.

2. Mataas na pagganap ng mga produkto

Nauunawaan ng mga user na mahilig sa mga produktong may mataas na performance na bumibili sila ng mga consumable, gaya ng running shoes. Pagkatapos ng 500 milya ng pagsusuot, ang pansuportang foam at tread ay magsisimulang masira, at ang impact resistance ay hindi na magagamit; Ang damit na nakakapagpapawis ay gumagamit ng maliliit na pilak na sinulid upang tumulong sa pagpapahid ng pawis at panatilihing tuyo ang mga damit, na may limitadong bisa; at mga sports bra Nawawala nito ang mahalagang function ng suporta pagkatapos ng paulit-ulit na paggamit. Batay dito, ang mga gumagamit ng mga produktong may mataas na pagganap ay karaniwang mga tapat na umuulit na mamimili. Sa pagpapasikat ng konsepto ng kalusugan, unti-unting nagbukas ang mga benta ng mga naturang produkto.

3. Palakasan

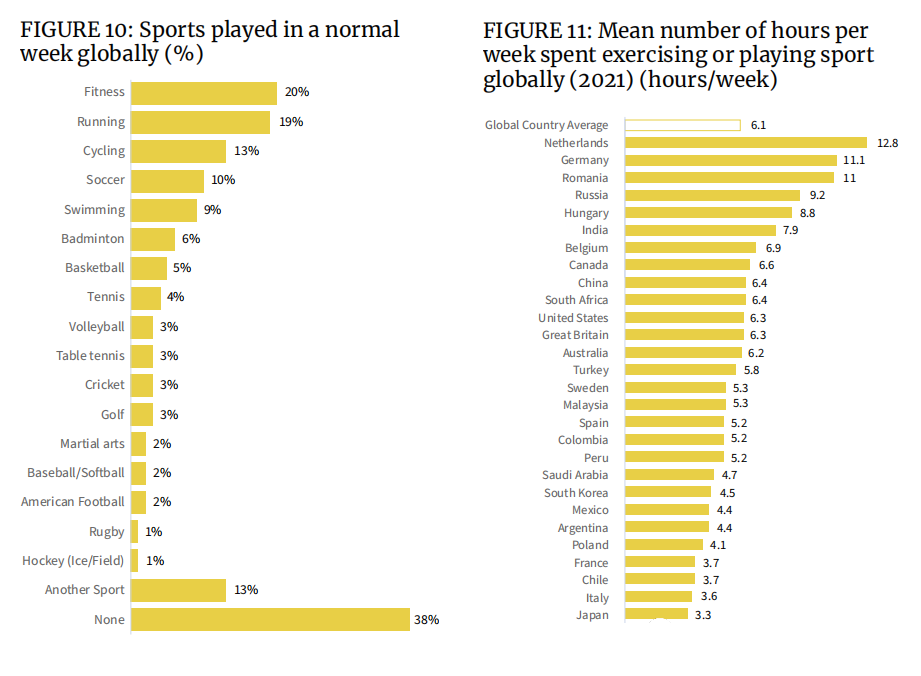

Gaya ng nakikita mo mula sa figure sa ibaba, ang fitness, running, at cycling ay ang nangungunang 3 sikat na sports sa buong mundo. Ang mga isports ng pangkat gaya ng football, basketball, volleyball, at cricket, gayundin ang mga one-on-one na ball sports gaya ng badminton, tennis, at table tennis, ay nagiging mas sikat din, na nagpapalaki ng mga benta ng espesyal na damit, sapatos, at kagamitan.

Mula sa pananaw ng lingguhang oras ng ehersisyo, ang mga tao sa Spain at Italy sa Europe ay hindi masyadong motivated na mag-ehersisyo. Humigit-kumulang 16% ng mga Italyano at 14% ng mga respondent sa Espanya ang nagsabi na apektado ito ng panahon. Mula sa pananaw ng lipunan, ang parehong mga bansa ay naapektuhan nang husto ng pandemya, at hindi tulad ng ibang mga bansa sa Europa ay nakikita ang ehersisyo at fitness bilang susi sa isang malusog na pamumuhay.

4. Kagustuhan sa pagbili

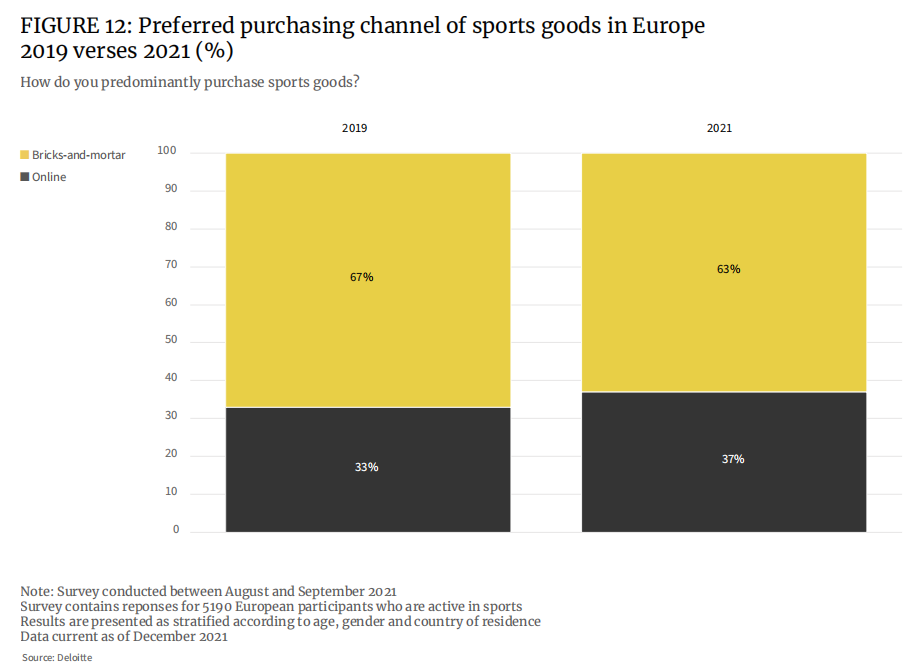

Bago ang epidemya, ginusto ng 67% ng mga respondent ang mga pisikal na tindahan upang bumili ng mga kagamitang pampalakasan. Pagsapit ng 2021, bumaba ang porsyentong iyon sa 63 porsyento.

Bago ang epidemya, ang proporsyon ng mga European na namimili ng mga gamit pang-sports online ay 33%, at tataas ito sa 37% sa 2021. Mas maraming pagpipilian ng produkto at mas mataas na pagganap sa gastos sa mga platform ng e-commerce ang pangunahing dahilan ng pagtaas ng proporsyon ng online na pamimili.

Gayunpaman, makikita na ang mga pisikal na tindahan pa rin ang unang pagpipilian para sa karamihan ng mga Europeo na bumili ng mga gamit pang-sports, tulad ng ilang mamahaling sapatos na pang-sports na pang-isports, o mga customized na istilo, na nangangailangan ng mga mamimili na pumunta sa tindahan, gayundin ang mga raket o paniki at iba pang kagamitan. Ang hitsura at pagganap ay kailangang maranasan sa tindahan bago ka makabili nang may kumpiyansa.

- Mga sikat na kategorya

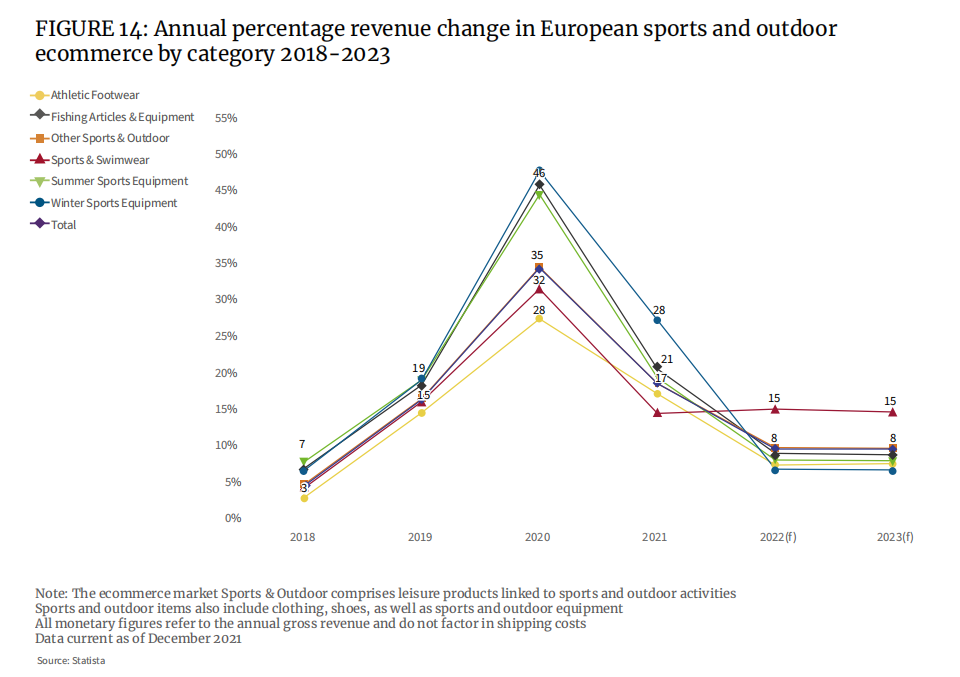

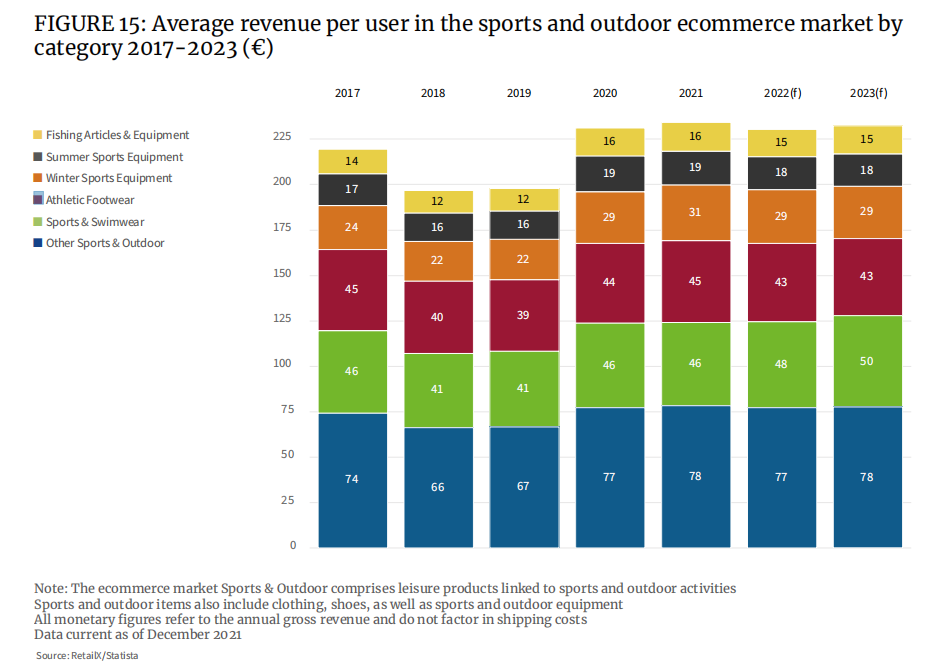

Ipinapakita ng data ng merkado na ang mga benta ng lahat ng segment ng merkado, mula sa mga sneaker, fishing tackle, at swimwear, ay tumaas noong 2020. Ang average na kita sa lahat ng kategorya ay umakyat sa 35% sa panahong ito.

Ito ay maliwanag sa panahon ng pandemya na ang paggasta ng mga mamimili sa pangingisda, personal na sports at iba pang panlabas na kagamitan sa sports ay tumaas. Kabaligtaran ang kagamitan at sapatos ng koponan sa sports. Ang average na presyo ng yunit ng isang solong consumer ay nagpapakita na mula 2019 hanggang 2020, ang pagkonsumo ng pangingisda at iba pang panlabas na sports ay tumaas nang malaki. Ang average na presyo ng yunit ng pangingisda ay tumaas mula 12 euro hanggang 16 euro, at ang average na presyo ng yunit ng iba pang panlabas na sports ay tumalon mula 67 euro hanggang 77 euro, isang pagtaas ng 33% at 15% ayon sa pagkakabanggit.

1. Kasuotang pang-isports

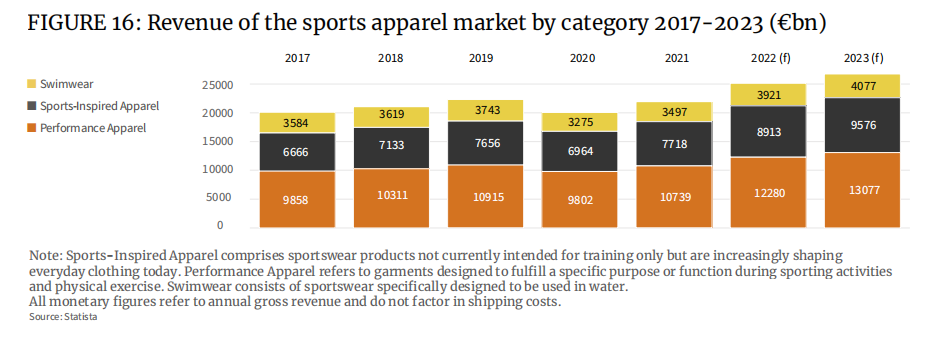

Ang mga kasuotang pang-isports ay maaaring higit na pinuhin sa mga high-performance na kasuotang pang-sports, mga naka-istilong kasuotang pang-sports, atbp., lalo na ang huli, na unti-unting nahuhubog bilang istilo ng pagsusuot mula noong 1960s, at mga tatak ng sports tulad ng Fila, Adidas Originals, Champion, atbp. (o mga sangay ng produkto). ) kabilang sa istilong ito. Pagkatapos ng epidemya, ang mga kasuotang pang-sports tulad ng mga damit sa yoga ay tinanggap ng parami nang parami at naging pang-araw-araw na pagsusuot. Direktang itinutulak nito ang paglago ng fashion sportswear, na aabot sa 7.7 bilyong euro sa 2021 at maaaring tumaas sa halos 9 bilyong euro sa 2022.

2. Panlabas na sapatos

Bilang isang sub-category ng merkado ng panlabas na functional na damit, ang halaga sa merkado ng mga panlabas na sapatos na pang-sports sa Europa ay humigit-kumulang 3 bilyong euro, na nagkakahalaga ng halos kalahati ng halaga ng merkado ng panlabas na industriya, at inaasahang makakamit nito ang malakas na paglago sa hinaharap. Pagkatapos ng epidemya, ang mga tao ay lalong nagnanais para sa labas, at ang pagbili ng panlabas na damit at kagamitan para sa hiking, camping at pamumundok ay tumaas. Dati, ito ay isang luho, ngunit para sa parami nang parami ang mga mamimili, ito ay naging isang libangan at libangan.

Ang mga bisikleta ay nakaranas din ng paglaki ng demand noong 2019, 2020 at 2021. Ang European bicycle market ay lumago ng nakakagulat na 40% noong 2020 hanggang €18 bilyon. Laban sa backdrop na ito, ang European cycling apparel market ay lalago din ng 6% sa pagitan ng 2020 at 2026. Sa Europe, mayroong lumalaking interes sa paggamit ng mga bisikleta bilang pang-araw-araw na paraan ng transportasyon.

3. Mga sapatos na pang-sports

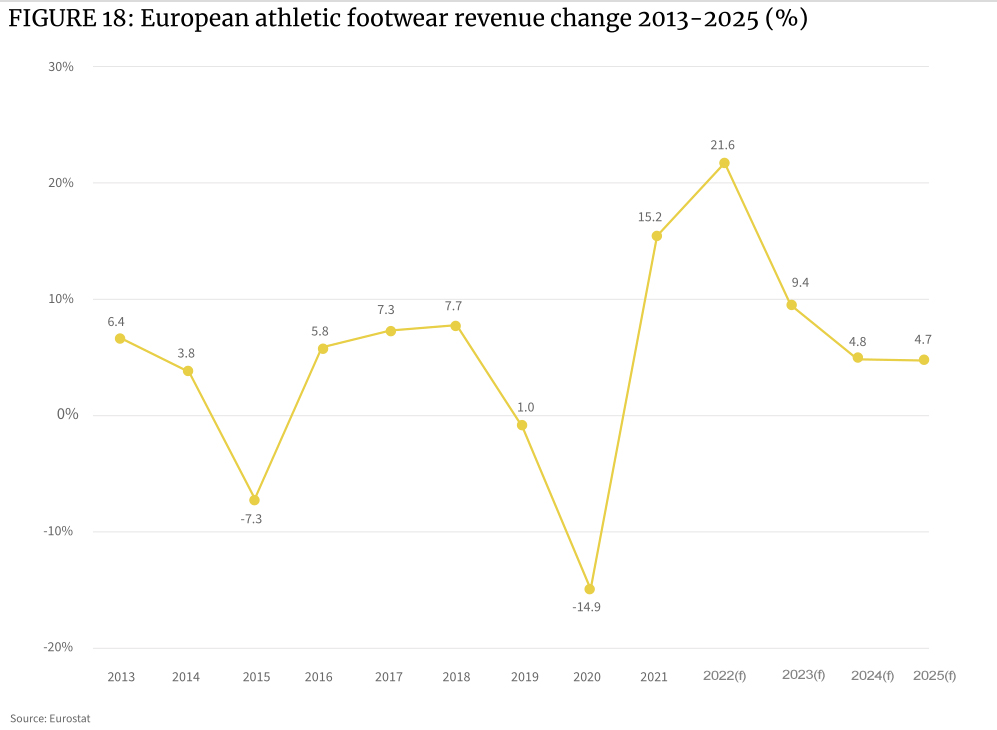

Bumagsak ang mga benta ng sneaker sa Europe sa panahon ng coronavirus lockdown noong 2020 dahil maraming mga sports venue na ginagamit para sa mga propesyonal na sports ang napilitang magsara. Gayunpaman, ang kasunod na rebound sa 2021 ay kamangha-mangha, na may kita para sa kategorya sa buong kontinente na tumaas ng 15.2%, at isang karagdagang pagtaas sa 21.6% noong 2022.

Ang epidemya ay nagpasigla sa mga mamimili’ pagnanais sa pamimili, lalo na ang mga nakababatang grupo sa palengke, na sabik para sa isang malusog na pamumuhay, kaya mas maraming tao ang seryosong nakikilahok sa palakasan. Ang mga disposable income ng mga tao ay tumataas, at gayon din ang matinding interes sa tamang sapatos na isusuot para sa bawat sport.

Ang mga umuusbong na fitness app ay nagbibigay din ng interes sa sports at gumaganap ng papel sa kung paano pumili ng tamang kasuotan sa paa pati na rin ang impormasyon sa pag-iwas sa mga pinsala at pagpapabuti ng pagganap sa atleta. Ito ay muling nagtulak sa mga benta ng mga high-performance na sapatos na pang-sports sa panig ng merkado.

Ang buong European footwear market ay nagkakahalaga ng humigit-kumulang 130 bilyong euro, kung saan ang sports footwear market ay nagkakahalaga ng humigit-kumulang 50 bilyong euro at ang sports at outdoor footwear market ay nagkakahalaga ng 48 bilyong euro.

4. Kasuotang panlangoy

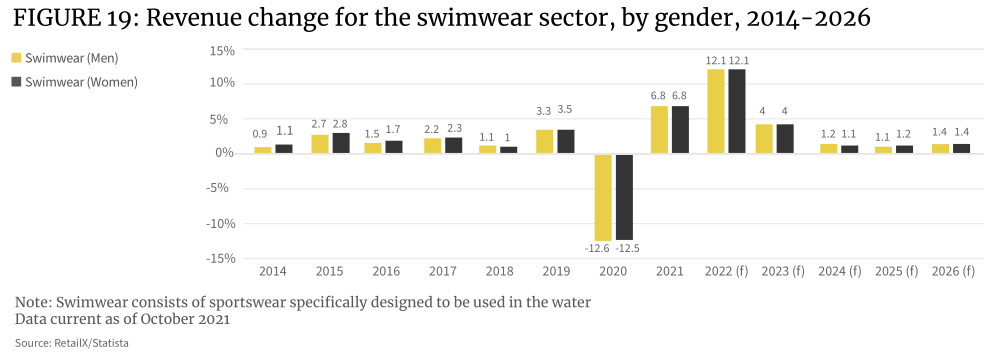

Inaasahang aabot sa 12.1% ang paglago ng merkado ng swimwear sa 2022, at ilalabas ang ilan sa mga nakakulong holiday consumption at travel demand. Magiging matatag ang segment sa itaas ng mga antas ng 2019.

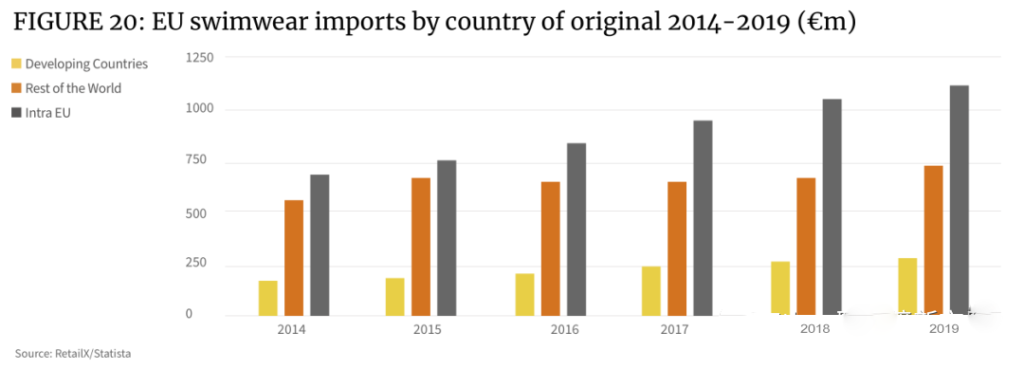

Lumaki ang halaga ng mga pag-import ng EU swimwear sa taunang rate na 8.5% sa nakalipas na limang taon, mas mataas kaysa sa average na rate ng paglago na 5.8% para sa lahat ng pag-import ng damit sa EU. Noong 2019, ang mga na-import ng European swimwear ay nagkakahalaga ng 2.1 bilyong euro, mula sa 1.4 bilyong euro noong 2014

Ang Germany (295 million euros), France (176 million euros), Netherlands (171 million euros), Italy (166 million euros), United Kingdom (157 million euros) at Poland (109 million euros) ang pinakamalaking exporter ng swimwear sa Europe. Ang kabuuang sukat ng export market ng damit na panlangoy sa anim na bansang ito ay nagkakahalaga ng higit sa 70% ng kabuuang merkado ng EU.

5. Kasuotang pang-sports at paglilibang

Naging pangunahing trend ang Athleisure bago ang 2019, at pinananatiling malakas ng work-from-home mandate ang paglago ng benta noong 2020 at 2021 at hindi nagpapakita ng mga senyales ng paghina.

Ang kaswal na kasuotang pang-isports ay naging hindi lamang isang dalubhasang segment ng kasuotang pang-sports, ngunit isa ring alignment na target para sa mga tatak ng fashion. Samakatuwid, ang linya sa pagitan ng sportswear at fashion na damit ay medyo malabo din.

Ang pagbabago ng mga gawi sa pamimili ng maraming mga mamimili ay naglalagay ng malusog na pamumuhay kaysa sa iba pang mga gawain at ginagawang bahagi ng kanilang pang-araw-araw na gawain ang pisikal na aktibidad. Halimbawa, ang pagsusuot ng sportswear sa Zoom meetings ay naging mas malawak na tinatanggap sa maraming lugar ng negosyo.

Ang pagtaas ng fitness software at kaukulang mga serbisyong sumusuporta sa panahon ng epidemya ay nag-udyok din sa mas maraming consumer na tumanggap ng sportswear sa kanilang pang-araw-araw na buhay at aktibong makisali sa sports tuwing weekday.

Bilang resulta, ang industriya ng sportswear ay mabilis na pinagsasama ito sa fashion forward ng pananamit upang lumikha ng mga kasuotan na tumutugon sa mga pangangailangan ng fashion, paglilibang at sports, na nagbibigay-daan sa paglago ng bagong segment ng produkto.

Ang iba pang mga kadahilanan ay inilipat din ang pokus ng industriya ng fashion patungo sa athleisure. Sa 2020, tataas ang online na benta ng mga brand ng sports ng DTC, at unti-unting naging mahalagang paraan ng marketing ang pakikipagtulungan sa pagitan ng social media at mga self-media practitioner.

Sa kasalukuyan, ang mga pangunahing manlalaro sa merkado ng sportswear ay ang Nike at Adidas. Sa ibang pagkakataon, ang mga bagong pasok, Under Armour at Lululemon, ay parehong may mga pre-eminent na posisyon sa merkado sa pantheon ng sportswear fashion.

6. Mga kagamitang pang-sports

Ang laki ng merkado ng kagamitan sa palakasan ay nakaranas ng pag-urong noong 2020 at pagkatapos ay nakaranas ng mabilis na paglawak noong 2021. Ang rate ng pagpapalawak ng merkado ng kategoryang ito ay inaasahang tataas sa 2022.

Ang kagamitan sa tennis ay isang mahusay na tagapagpahiwatig ng sanggunian. Pag-aari ng Europe ang 52% ng mga tennis club sa mundo, at ang European tennis racket market ay nagkakahalaga ng 103.55 million euros sa 2021 at inaasahang aabot sa 114.13 million euros sa 2028, na may CAGR na 1.4%.

Karapat-dapat ding pansinin ang merkado ng kagamitan sa football. Ang laki ng pandaigdigang merkado ng kagamitan sa football ay nagkakahalaga ng USD 1.9 bilyon noong 2019 at inaasahang aabot sa USD 3.7 bilyon sa 2027. Inaasahang lalago ang pandaigdigang merkado sa isang CAGR na 18.3% mula 2021 hanggang 2027.

Ang European home fitness equipment market ay umunlad sa panahon ng pandemya, at habang ito ay patuloy na lalago sa hinaharap, ito ay magpapakita ng kahinaan nang mas mabilis kaysa sa iba pang mga uri ng sports equipment. Ang market ng home fitness at fitness equipment ay nagkakahalaga ng EUR 2 bilyon sa 2021 at lalago sa taunang rate na 3.1% sa pagitan ng 2021 at 2031.

- Panrehiyong ekonomiya ng mga pangunahing merkado ng palakasan sa Europa

Ang Europe ay tahanan ng maraming kilalang brand ng sports, kabilang ang Adidas, Puma at Fila. Samantala, ang mga pamilihan sa Kanlurang Europa tulad ng Germany, France, Italy, Spain, UK at Netherlands ay nangingibabaw sa kontinente. Sa kaibahan, ang Central at Eastern European market ay mas maliit ngunit may mas malaking potensyal na paglago.

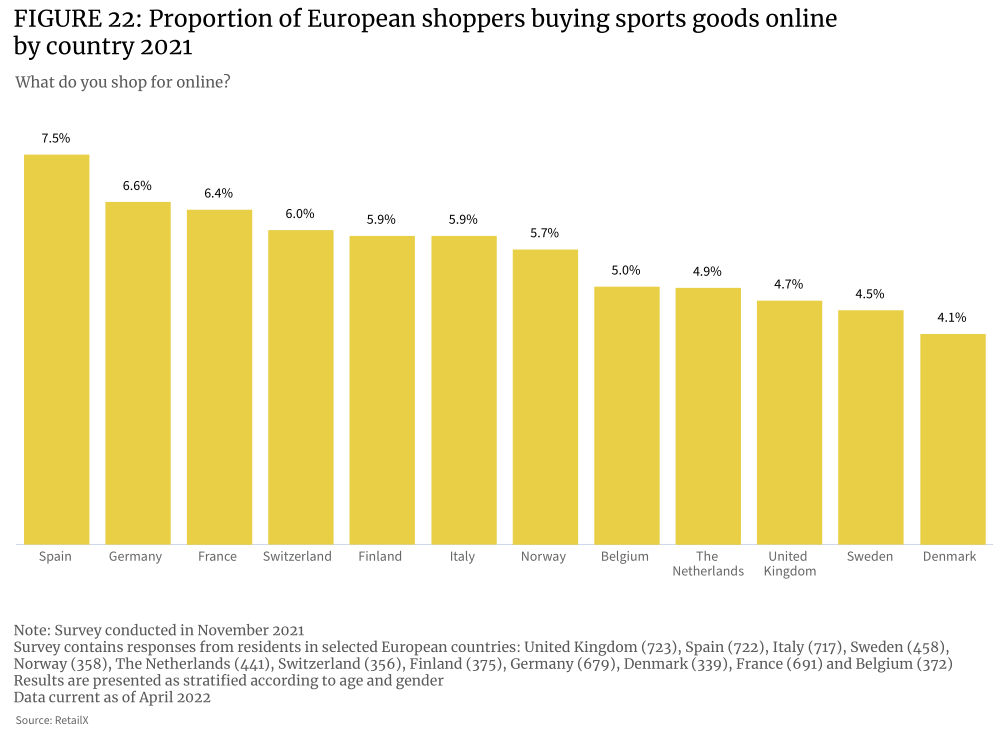

Nalaman ng pagsusuri sa mga pattern ng pamimili ng mga consumer ng European sports na wala pang 10% ng mga consumer sa buong rehiyon ang aktibong bumibili ng mga sporting goods online. Ang pangunahing dahilan ay mas gusto ng mga mamimili ang karanasan sa pamimili ng isang brick-and-mortar store kapag bumibili ng mga gamit pang-sports. Bagama't ang pandemya ay nag-udyok ng pagtaas ng mga online na benta sa mga industriya, ang mga online na retail na benta ng mga gamit sa palakasan ay medyo mabagal na lumago.

Kapansin-pansin, kabilang sa mga online na grupo ng consumer, ang mga sports consumer ay may pinakamalaking proporsyon (7.5%), at ang Spain ay isa sa mga bansa sa European Economic Area na gumagamit ng sports bilang pampalipas oras. Ang rate ng penetration ng kategorya ng sports e-commerce sa Netherlands ay medyo mababa (4.9%).

Maraming mga mamimili ang gustong mamili nang personal para sa mga kagamitang pang-sports at kagamitan sa mga brick-and-mortar na tindahan. Sa mga bansang nakatuon sa palakasan, mas nakatuon ang mga mamimili sa paghahanap ng tamang propesyonal na gamit at damit. Sa mga merkado kung saan ang sports ay hindi gaanong binuo, ang kabaligtaran ay totoo, kung saan ang mga mamimili ay may mas mataas na mga rate ng pakikilahok sa e-commerce (hal. Spain).

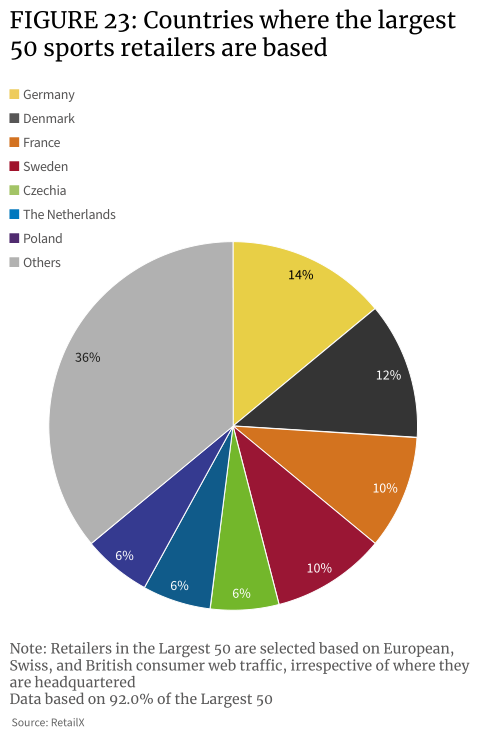

Ang Germany at Denmark ang may pinakamataas na konsentrasyon ng online na trapiko sa mga TOP 50 na retailer ng sports, na nagkakaloob ng 14% at 12% ng kabuuang trapiko sa merkado sa Europe, ayon sa pagkakabanggit. Ang Germany ay pumapangalawa sa bilang ng mga online na mamimili ng sports. Sa Netherlands, na may pinakamaraming bilang ng mga consumer ng sports, ang mga online na retailer ng sports nito ay bumubuo lamang ng 6% ng trapiko.

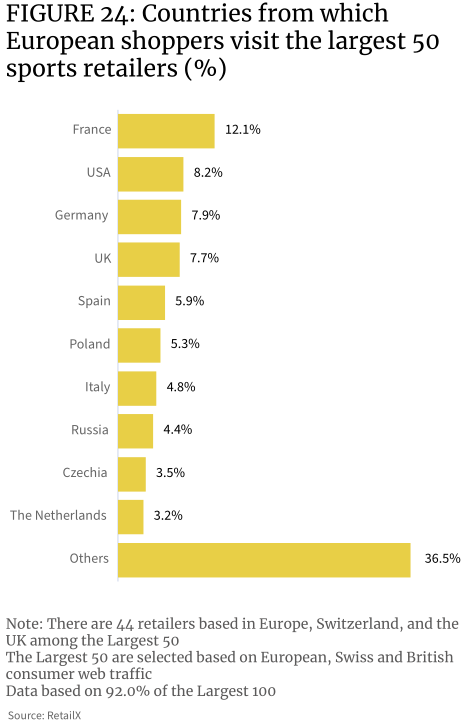

Ipinapakita ng data na ang kategorya ng sports ay may medyo malakas na pagganap sa cross-border market. Halimbawa, kinukuha ng nangungunang 50 retailer ng sports ang 7.9% ng mga consumer ng German, at 14% ng mga retailer na ito ang headquarter sa Germany. Gayundin, kinukuha ng nangungunang 50 retailer ng sports ang 12% ng mga consumer ng France, kung saan 10% lang ang headquarter sa France. Higit sa 8% ng TOP 50 sports retailer’ ang trapiko sa website ay nagmula sa Estados Unidos.

Ipinapakita rin nito, sa isang tiyak na lawak, na ang European online na mga kalakal at kagamitan sa merkado ay hindi gaanong apektado ng mga pambansang hangganan kaysa sa iba pang mga kategorya ng tingi.

Maging ang UK, kung saan maaaring may mga karagdagang hadlang sa pagbili mula sa EU post-Brexit, ay may napakalaking 7.7% ng mga pagbisita sa TOP 50 retailer ng mga lokal na consumer, na nagmumungkahi na maraming consumer sa UK ang nasa mga European e-commerce na site Kapag bumibili ng mga sporting goods, palaging pinahahalagahan ng mga consumer ng sports sa UK ang mga brand at retailer ng espesyalista sa EU.

Ang Europa ay isang pangunahing merkado ng supply at marketing para sa mga gamit at kagamitan sa palakasan, na may pagtaas ng mga import sa pagitan ng 2015 at 2020. Kung ikukumpara sa 2015, ang parehong mga pag-import at pag-export ay tumaas noong 2020, at ang rate ng paglago ng mga pag-import (37.8%) ay mas mataas kaysa sa mga pag-export (28.2%), na may pagtaas sa mga pag-import ng humigit-kumulang 3.2 bilyong euro euros. Noong 2020, ang mga pag-export ng Europa ay 11.8 bilyong euro at ang mga pag-import ay 13.5 bilyong euro.

Lumalaki ang European sneaker exports, na may 74% na pagtaas sa pagitan ng 2015 at 2020. Karamihan sa mga export na ito ay napupunta sa United States, Japan, China, Russia, South Korea, Turkey, Canada, United Arab Emirates, Ukraine at iba pang bansa. Kabilang sa mga ito, ang pinakamalaking pagbaba sa mga pag-export ay ang mga snowboard, na bumaba ng 5% taon-sa-taon.

Ang bilang ng mga bangka at water sports equipment na na-import sa Europe ay tumataas, na tumataas ng 155% sa limang taon hanggang 2020. Ang mga pag-import ng gymnastics, sports at swimming equipment ay tumaas din, tumaas ng 33% sa parehong panahon.

Noong 2020, sa mga tuntunin ng halaga, ang Germany at Netherlands ang nangungunang exporter ng EU ng mga sporting goods, na may mga export na nagkakahalaga ng humigit-kumulang 5.3 bilyong euro, na sinusundan ng Italy (4.4 bilyong euro) at Belgium (3.6 bilyong euro). Ang mga pangunahing importer sa Europa ay Germany (6.3 bilyong euro), Netherlands (4.7 bilyong euro) at France (3.7 bilyong euro). Ang Italya, na may malaking surplus sa kalakalan na 23 bilyong euro, ay nag-e-export ng halos dalawang beses na mas maraming kalakal at kagamitan na nauugnay sa sports kaysa sa pag-import nito.

Malakas ang kalakalan sa intra-EU sa mga sporting goods, na may mga import mula sa loob ng EU at import mula sa labas ng EU na nagkakahalaga ng 51%:49%. Ang pag-import ng fashion sportswear sa loob ng EU ay pinangungunahan ng Germany, na bumubuo ng 11.7% ng market share, katumbas ng market value na 1.8 billion euros. Sinundan ito ng Italy (5.7%), Netherlands (5.3%) at Belgium (4.9%).

Samantala, ang Poland ay isang pambansang merkado upang panoorin. Ito ay may isa sa pinakamabilis na lumalagong pag-import ng mga gamit pang-sports ng anumang bansa sa kontinental na Europa, may malaki at lalong mayayamang consumer base, at isa sa mga umuusbong na online na retail market.

- European Sporting Goods Market Competitive Landscape

Ang mga sporting goods ay ibinebenta sa pamamagitan ng mga retailer, tindahan, at distributor sa buong Europe, na ang market ay naka-segment sa pagitan ng mga specialty store, pangkalahatang retailer ng sports at brand. Lalong lumalaro ang marketplace, at nakikita rin ng industriya ang hindi direkta at digital na kumpetisyon mula sa iba pang mga industriya, gaya ng mga fashion brand, department store at iba pang retailer.

Binubuo ng malalaking pinagsama-samang mga retailer ng sports ang nangingibabaw na retail landscape ng merkado, na binubuo ng mga retailer na nagbebenta ng malawak na hanay ng mga sports at recreational sporting goods, na nagbibigay ng malaking customer base. Gayunpaman, nananatili silang nakatuon sa panlabas na sports at samakatuwid ay nakakapag-alok ng mga produkto sa mga consumer na tumutuon sa performance at recreational sports. Kabilang sa mga pangunahing kakumpitensya sa merkado sa Europe ang Decathlon at Sports Direct. Ang mga retailer na ito, na tradisyonal na mga brick-and-mortar na tindahan, ay unti-unting nagbukas sa espasyo ng e-commerce at ngayon ay tumutuon sa mga omni-channel na mga modelo ng negosyo.

Ang mga pangunahing platform tulad ng Amazon at eBay ay matagal nang pangunahing nagbebenta ng mga gamit sa palakasan, at ang mga kilalang tatak tulad ng Adidas at Nike ay nagbukas din ng kanilang sariling mga branded na tindahan sa mga platform ng e-commerce upang magbenta ng mga end products at iba pang paninda upang maiwasan ang cannibalization. Ang mga retailer tulad ng Decathlon ay gumawa ng isang hakbang sa pamamagitan ng pagbubukas ng kanilang sariling mga marketplace upang mapahusay ang kanilang pangunahing kadalubhasaan at palawakin ang kanilang pag-abot sa mas malawak na merkado ng mga gamit sa palakasan. Lumilitaw din ang iba, mas espesyal na mga platform na tumutugon sa mga partikular na sports at kategorya.

Ang European sporting goods market ay pinaglilingkuran ng isang hanay ng mga online at omni-channel retailer, na may hindi bababa sa isang pangunahing manlalaro sa nangungunang 100 sa bawat bansa. Halimbawa, ang Germany ay may ilang retailer ng bola na lumalabas sa mga ranking, na kumakatawan sa isang partikular na laki sa merkado ng sports at panlabas na kalakal at kagamitan, na kung saan ay din ang pagbuo ng cross-border na e-commerce sa mga bansa tulad ng Switzerland, Austria, Poland at Czech Republic. resulta ng pag-unlad. Sa kabaligtaran, ang UK ay mayroon lamang isang retailer (Sports Direct) sa nangungunang 20.

Ang pamamahagi ng mga European retailer ay naiimpluwensyahan din ng ilang kilalang brand, kadalasang mga brand giant gaya ng Nike at Adidas upang i-promote ang mga cross-border na benta sa pamamagitan ng iba pang retailer at brand store sa buong mundo.

- Mga punto ng paglago ng industriya ng palakasan sa Europa noong 2022

Tulad ng lahat ng retail vertical, ang mga mamimili ng sports sa Europe ay nakakita ng mga kapansin-pansing pagbabago sa kanilang mga gawi sa pamimili sa buong pandemya, ngunit marahil ay hindi gaanong kapansin-pansin. Sa mga gamit pang-sports, ang pagbabago sa gawi ng consumer sa online shopping ay hindi gaanong kapansin-pansin kaysa sa ibang mga lugar, habang ang pagbabalik sa brick-and-mortar retail ay naging mas mabilis.

Kaya ano ang mga punto ng paglago at mga trend ng European sporting goods sa 2022 at higit pa?

Dahil sa epidemya, mas maraming consumer sa Europe ang nagbigay-pansin sa kanilang kalusugan, salamat sa matinding pagtutok sa fitness sa mga kabataan at sa lumalagong impluwensya ng industriya ng fitness. Kabalintunaan, ang krisis sa labis na katabaan ng Europa ay lumalaki din, at ang mga pamahalaan ay nagsisimulang kumilos upang pigilan ito.

Natuklasan ng isang pag-aaral sa UK noong 2020 na walong beses na mas maraming mga teenager ang nag-eehersisyo para pumayat kaysa noong 1986. Noong sinurbey noong nakaraang taon, 6 sa 10 14 na taong gulang ang nagsabing nag-ehersisyo sila para pumayat, kumpara sa 7 porsiyento lamang noong 1986.

Ang mga millennial at Gen Z ay bumubuo ng 80% ng pangkalahatang fitness club membership, habang 85% ng mga miyembro ng gym ay nag-eehersisyo din sa bahay. 89% ng mga taong may edad na 16 hanggang 34 ay gumagamit ng mga fitness app para mag-ehersisyo.

Habang ang mga batang user na ito ay patuloy na nag-eehersisyo at nagpatuloy sa team sports at iba pang aktibidad na nabawasan sa panahon ng pandemya, lalo itong magtutulak ng paglago sa mga benta ng mga gamit sa palakasan.

Ang industriya ng fitness ay hinihimok din ng Gen Z at millennial cohorts dahil hindi lang sila nakatutok sa fitness kundi pati na rin sa pangkalahatang pisikal at mental na kalusugan. Mula 2017 hanggang 2021, ang laki ng merkado ng pandaigdigang industriya ng kalusugan ay lumaki ng 6.4%, na may market value na humigit-kumulang $3.7 trilyon.

Ang fitness ay isa lamang mahalagang bahagi nito. Ang paglago ng industriya ng wellness ay direktang nagtutulak sa paglago sa pagbili ng mga kagamitang pang-sports, lalo na ang kasuotan sa paa, damit at kagamitang pang-sports, at nagpo-promote ng mga kaugnay na pag-upgrade ng teknolohiya.

Ang labis na katabaan ng mga bata ay tumataas sa mga bansa sa timog Europa. Ipinapakita ng mga numero na sa Cyprus, Greece, Italy, Malta, San Marino at Spain, halos isa sa limang lalaki (mula 18% hanggang 21%) ay napakataba.

Dito kumikilos ang gobyerno upang mapabuti ang kalusugan ng mga bata at hikayatin ang mga tao na lumahok sa sports at ehersisyo. Ito ay hahantong sa pagtaas ng demand para sa mga kagamitang pampalakasan sa buong European market, at ang pagkakataon sa negosyo ay maaaring ilarawan bilang maliwanag.

Kasabay nito, ang Gen Z at mga millennial ay nagtutulak ng paglago sa mga industriya ng sports at fitness. Ang mga nakababatang grupo ay nagkakaloob ng higit sa 65% ng kabuuang proporsyon ng mga user ng virtual fitness. Ang mga pangunahing grupo ng consumer ay sabik para sa isang tuluy-tuloy at magkakaugnay na karanasan sa fitness. Ang karanasang ibinibigay ng mga merchant ay kailangang umangkop sa mga pamumuhay ng mga tao at tumugma sa iba't ibang mga sitwasyong pang-sports. Samakatuwid, ang fitness software na nagsasama ng mga virtual na teknolohiya gaya ng AR, at ang kaukulang kagamitan/teknolohiya sa fitness ay maaaring makaakit ng mga mamimili’ pansin higit kailanman.