McKinseys forskning visar att detaljhandelsvolymen för online-offline-omni-channel layout är 1,7 gånger större än för enkanalsmärken.

Onlineförsäljningen inom en radie på 10 mil från en återförsäljares fysiska butik har ökat dramatiskt.

Inflationen i USA bröt 9 och nådde en topp på nästan 41 år, men fysisk detaljhandel offline är långt ifrån död, och den har till och med fått ett försprång inom detaljhandeln omnikanal där konsumenter återvänder till offline-fysiska butiker och fysiska butiker som stödjer varumärken online.

1. Amerikanska shoppare återvänder till fysiska butiker

Nästan 90 % av passagerartrafiken är i rörelse

Det kan vara svårt att tro, men du måste tro att den fysiska detaljhandeln verkligen är på uppgång igen.

Den första att bära bördan är några argument som härrör från den totala detaljhandeln i USA: jämfört med det tidiga skedet av epidemin, konsumenterna’ köpvanor förändrades online i snabbare takt. Efter att epidemin gradvis avtagit började shoppare återvända till fysiska butiker och spenderade större delen av sin detaljhandel offline. medel. Enligt uppgifter från U.S. Bureau of Commerce kommer den totala detaljhandelsförsäljningen i USA 2021 att nå häpnadsväckande 5 biljoner dollar, men e-handelsförsäljningen kommer bara att stå för 13,2 % av den totala, till och med lägre än den procentuella ökningen i detaljhandeln 2021 jämfört med 2020 (17 %).

Att köpa varor online håller på att svalna, med shoppare som återvänder till fysiska butiker istället. Ägare av utomhusgallerior över hela USA pekar på att företag ser denna förändring från första hand i sina utgående portföljer. "Konsumenter tycks återgå till sina pre-pandemiska shopping-, mat- och underhållningsvanor. I vår portfölj har fottrafiken överträffat 2019 års nivåer och hyresgästernas detaljhandelsförsäljning är rekordhög."[2] Samtidigt konstaterade McKinsey-undersökningen, "Vi ser hyresgästförsäljningen fortsätta att växa inom detaljhandelssegment, inklusive mode, hushållsprodukter och 20 år till rekordhöga. för många av våra hyresgäster år.”

Om man tittar på den nuvarande fysiska detaljhandelsmarknaden i USA, gäller denna trend även den nuvarande "back-to-school"-säsongen, och återförsäljare förväntas dra fler fördelar av att köpare återvänder till fysiska butiker. NRF delade trenden med fysiska butiker som återvänder detta kvartal och förutspådde en tillväxt på 8,2 %, med varuhusförsäljningen som ökade med 13 % från år till år.

Mot bakgrund av trög inflation och konsumtion var onlinekonsumtionstillväxten svag, medan offlinekonsumtionstillväxten visade en ihärdig motståndskraft. Enligt Numerators skolgångsundersökning av 2 396 föräldrar/vårdnadshavare med barn i klass K-8, genomförd 27-30 juni 2022, planerar nästan nio av 10 svarande (89 %) att handla hos storhandlare. Köp av utrustning till skolan följdes av 36 % som planerar att handla i en onlinebutik, 2,2 % i en online-butik. apotek och 8 % hos en fackhandel. Shoppare återvänder till offlinebutiker, fysisk butiksförsäljning är stark, och varumärkesutveckling kan inleda den andra tillväxtkurvan under samspelet mellan interna och externa, online och offline omnikanallänkar.

2. Offlinehandeln finns redan “stigande” eller ytterligare utbrott

I själva verket, bakom den totala ökningen, den fysiska detaljhandeln offline som redan har varit “stigande” kan explodera ytterligare. I detta avseende kan vi vilja härleda och verifiera från signalerna från olika scenarier såsom snabbköpssidan, marknadssidan och köparsidan:

Tegel och murbruk shopping “bom” är officiellt på topp: Enligt PwC:s årliga konsumentundersökning handlar nästan 40 % av konsumenterna i butik minst en gång i veckan, jämfört med bara 27 % online. Det finns många variabler i kampen om kanaler, och fysisk detaljhandel är mer populär.

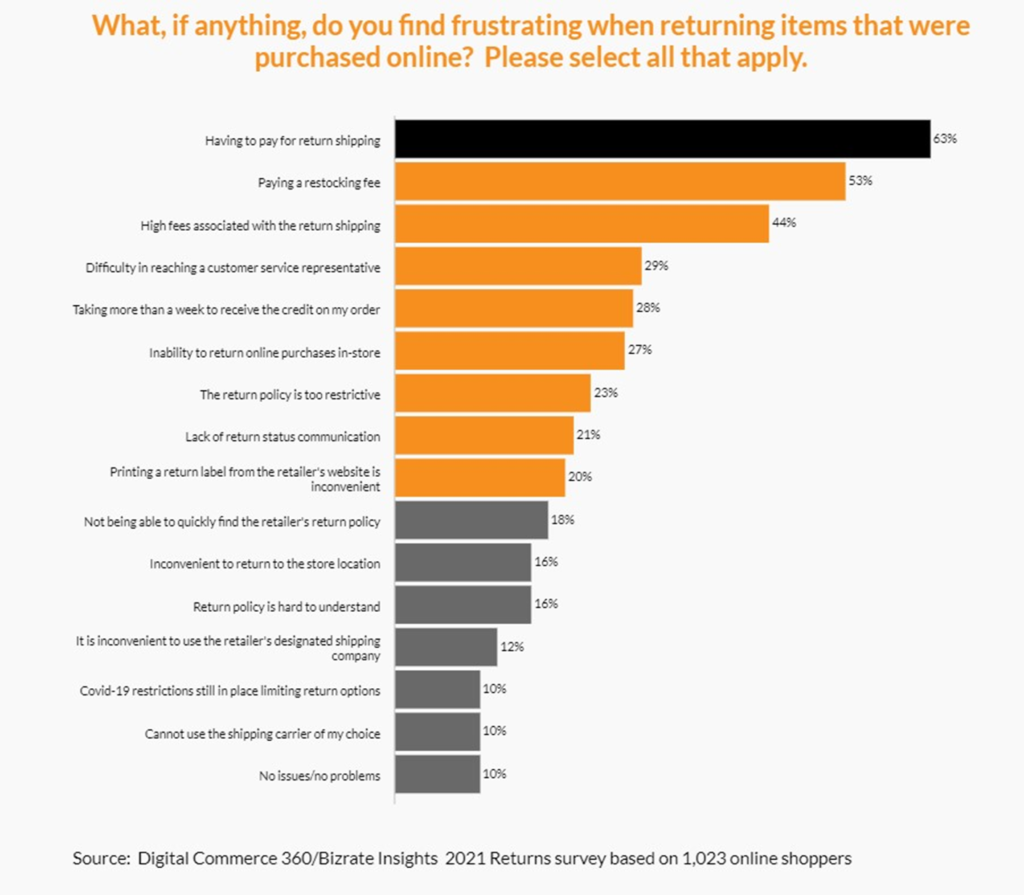

Förbättrad shoppingbekvämlighet i fysiska butiker: Digital Commerce 360 och Bizrate Insights undersökning av 1 023 onlineshoppare i maj 2021 visar att onlineshoppare ogillar höga returkostnader och begränsade returpolicyer. Med tanke på att nuvarande onlinetransaktioner påverkas av gränsöverskridande logistik, sista mils leverans och många andra faktorer, när konsumenter väger dessa externa faktorer, kan de väcka deras starka köpintresse i offline fysiska butiker.

Bildens preferens för köpupplevelsen av “produkt touch”: Uppenbarligen kommer typen av köpt produkt också att påverka köparens kanalval. Ofta, för produkter som kläder, skor, accessoarer och möbler, kommer shoppares preferenser för "känslan" av en vara – det vill säga observation före köp, prova-på/prova-på – göra dem mer benägna att besöka en fysisk butik.

“Interaktiv” preferens för shopping: Detta är det mest typiska exemplet på “barn plockar presenter själva”. Om man tar den nuvarande skolstartssäsongen som ett exempel, är onlineshopping oftast föräldrarnas beslut, medan fysiska butiker offline kan tillfredsställa föräldrar och barn för interaktion mellan föräldrar och barn, och barn väljer skolmaterial och presenter själva. Dessutom är denna köptrend också allmänt spridd på högtider som barnens dag och jul.

Företräde för enkla stora kampanjrabatter: Till skillnad från online Black Friday och Cyber Monday, Prime Day-beställningar i flera delar och fullskaliga rabatter med komplexa algoritmer och "hjärnbrännande" rabatter, föredrar amerikanska konsumenter faktiskt offline-enheter. Detaljhandel “köpa present”, rakt ner, rakt ner rabatter;

…

Naturligtvis är det viktigt att påpeka att fysisk detaljhandel och onlinehandel inte utesluter varandra, vilket är där omnikanalshandel spelar in. Att bara förlita sig på en enda offline- eller onlinekanal kan inte längre möta konsumenter’ omnikanals inköpsbehov. Återförsäljare måste utgå från konsumenternas bekvämlighet och köppreferenser i den hårda konkurrensen på marknaden och verkligen formulera lösningar som samtidigt möter konsumenternas behov. En enda lösning för omnikanalshandelstransaktioner som kombinerar både online och offline.

3. Den ultimata omnichannel-retailing one-stop-lösningen

Till skillnad från flerkanalslayouten som undviker risker under “titelvåg”, har omnikanalshandeln blivit en idealisk affärsmodell för varumärken för att utöka försäljningskanalerna, utöka kundbasen och öka varumärkets röst och försäljning. Om man tar LEEZ Department Store, en offline stormarknad i USA som ett exempel, när efterfrågan på kinesiska varumärken fortsätter att växa, har LEEZ Department Store också ökat takten i investeringskampanjen i Kina, och blivit en viktig kanal för kinesiska varumärken att förgylla utomlands och expandera den globala marknaden.

Efter lite reda ut kommer du att upptäcka att gigantiska varumärken inklusive Anker, Zebao, PepsiCo, Beiding och Stone Technology alla gör ansträngningar för att optimera sin intäktsstruktur genom utländska offlinekanaler och bryta igenom den andra tillväxtkurvan. Anker Innovations årliga resultatrapport för 2021 påpekade att i termer av intäktsstruktur kommer andelen intäkter från Amazon-plattformen 2021 att sjunka till 54,66 %, en minskning med 7,08 % från 2020; i termer av offlinekanaler kommer andelen offlineintäkter att öka till 36,38 %, en ökning med 4,48 % från år till år 2020; år 2021, Zebao offlineförsäljning av företagets produkter genom stora stormarknader och regionala återförsäljare, vilket uppnådde rörelseintäkter på 390 miljoner yuan, en ökning på 99,37 % jämfört med 2020 miljoner yuan 2020.…