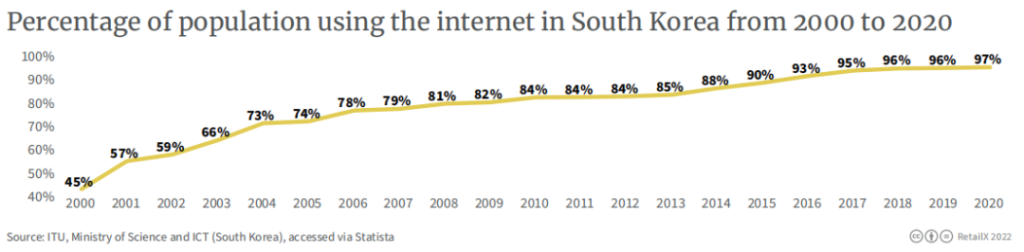

Sydkorea är ett av de mest utvecklade länderna på e-handelsmarknaden i världen. Internationella valutafonden förutspår att 2026 kan storleken på Sydkoreas e-handelsmarknad leda den japanska marknaden med cirka 12 %. I den “2019 Ranking för enkelhet att göra affärer” som tidigare släppts av Världsbanken rankades Sydkorea på femte plats bland totalt 189 länder på listan, medan USA placerade sig på sjätte plats och Storbritannien på åttonde plats. Under epidemikontrollperioden stängdes ekonomin ner och fysiska butiker stängdes, och de som tvingades ändra sina konsumtionsvanor fick smaka på “friskhet” av onlineshopping, särskilt äldre konsumenter, vilket driver Sydkoreas redan höga internetpenetration till en rekordhög nivå.

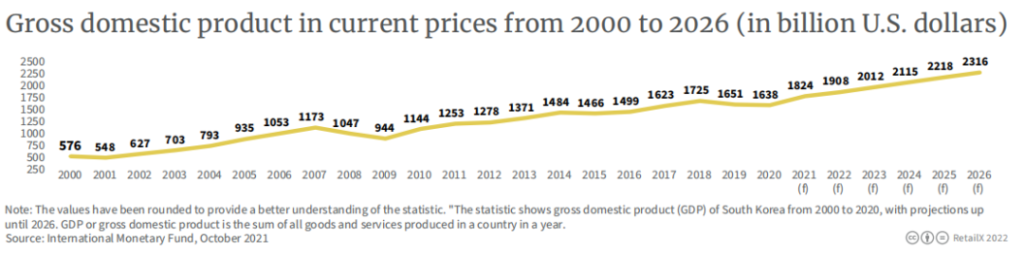

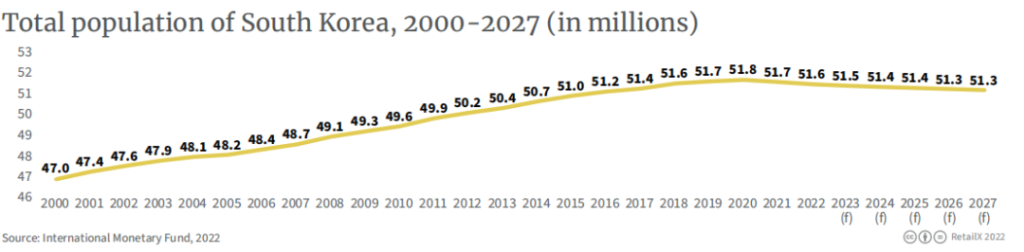

Sydkoreas BNP-prognos för helåret 2022 är 190,8 miljarder dollar och stiger till 2 316 miljarder dollar år 2027. Sydkoreas nuvarande totala befolkning är cirka 51,7 miljoner, men under påverkan av en låg födelsetal, en ökning av medellivslängden och en brist på utländsk arbetskraft har förändringen i den totala befolkningen visat en snabbare minskning, och den kan ha visat en snabbare nedgång 2070.

År 2020 är Sydkoreas internetpenetration 97 %. Den solida ekonomiska grunden och den starka ekonomiska återhämtningspolitiken har framgångsrikt hjälpt Sydkorea att undkomma den globala ekonomiska nedgången under påverkan av epidemin. Enligt uppgifter från Bank of Korea kommer Sydkoreas ekonomi att växa med 4,1 % 2021, den snabbaste på 11 år och högre än den tidigare prognosen på 4 %. Men juni 2022 Composite Consumer Confidence Index (CCSI), ett mått på konsumenternas optimism om ekonomins utveckling, var 96,4, en minskning med 6,2 % från maj.

Koreansk e-handelsmarknadsöversikt

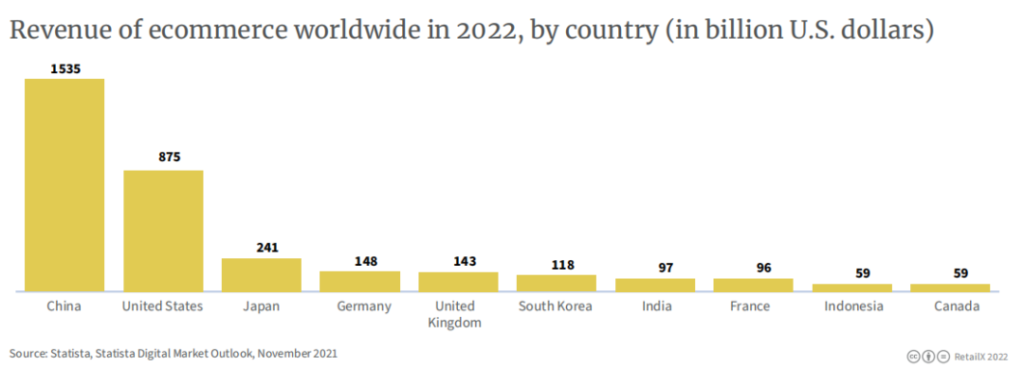

Sydkorea är den sjätte största e-handelsmarknaden i världen, med en beräknad omsättning på 118 miljarder USD för helåret 2022, efter Kina, USA, Japan, Tyskland och Storbritannien. Med den fördjupade ekonomiska globaliseringen har tvister mellan Ryssland och Ukraina gradvis spridit sig till Sydkorea. Mot bakgrund av att försörjningskedjans cykel har förlängts ytterligare och råvarupriserna har stigit kraftigt under hög inflation, har den inhemska marknaden i Sydkorea börjat "gå framåt med en tung belastning". “Resan.

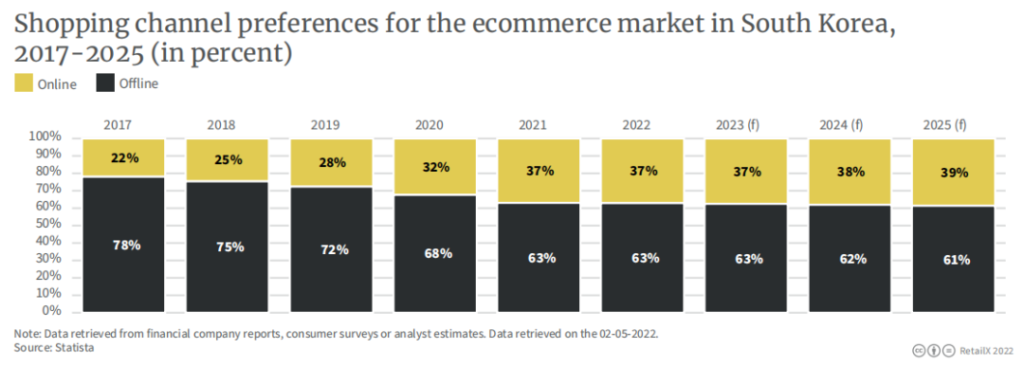

Sydkoreas onlineförsäljning stod för 32 % av den totala detaljhandelsförsäljningen, näst efter Kina (46 %) och Storbritannien (36 %). Länder med utvecklade e-handelsindustrier som Indonesien (20 %) och USA (16 %) lämnades på efterkälken. Inte en liten lucka.

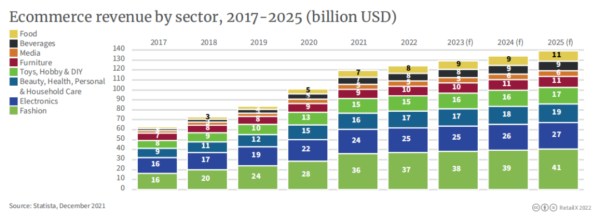

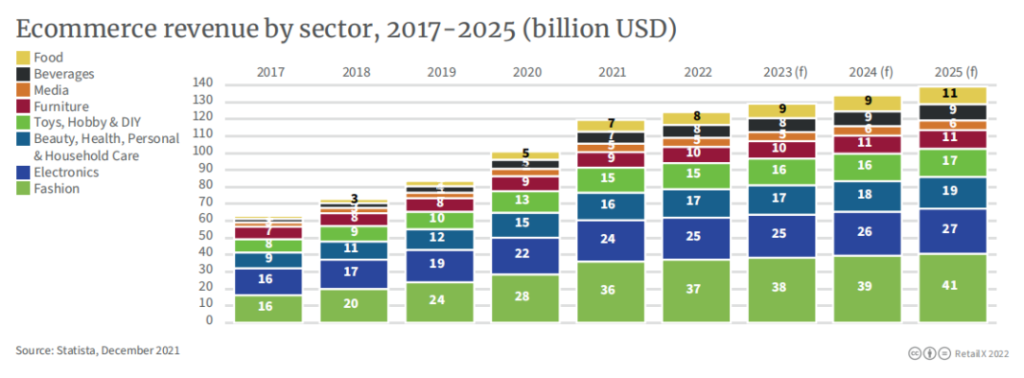

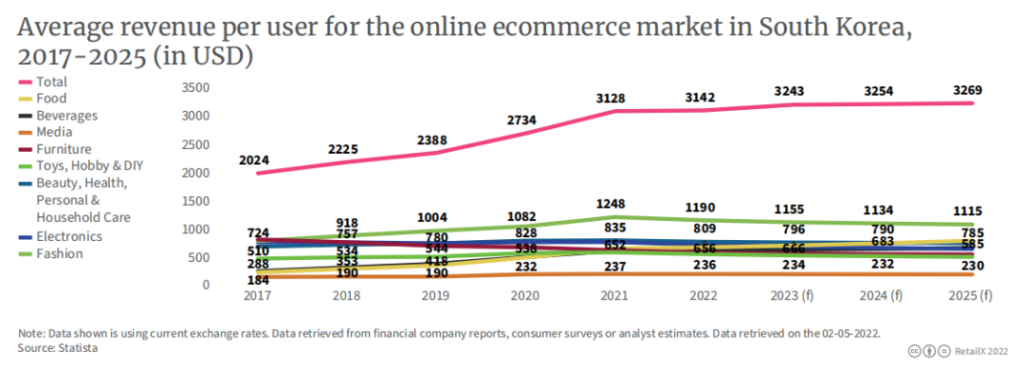

Efter kategori står modeprodukter för huvuddelen av den koreanska e-handelsmarknadens intäkter, med en uppskattad omsättning på 41 miljarder USD 2025, följt av elektronik (27 miljarder USD), skönhet & hälsa & personlig omvårdnad & hemtjänst (19 miljarder USD), Leksaker & Hobbyer & DIY (17 miljarder USD).

Sydkoreanska e-handelsutsikter

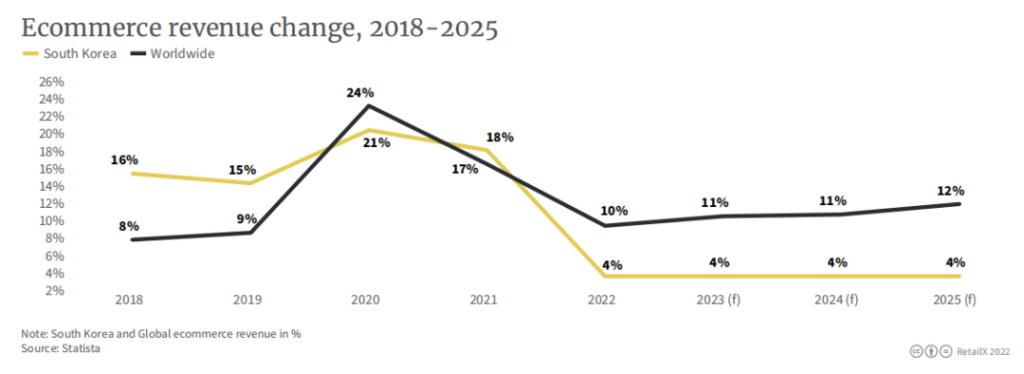

Sydkoreanska e-handelsintäkter förväntas upprätthålla en årlig tillväxt på 4 % under de närmaste åren, medan globala intäkter förväntas öka med 10 % under samma period, och kommer att öka med 12 % 2025. Andelen onlinehandel i Sydkorea förväntas förbli relativt stabil på 39 % 2025, upp från 327 % 2022.

Analytiker förväntar sig att med medelklassens expansion och fortsatta shoppingvanor online efter epidemin, har e-handelsmarknaden i Öst- och Sydostasien fortfarande utrymme att stiga. Det koreanska folkets efterfrågan på mat- och dryckesprodukter är den främsta orsaken till den snabba tillväxten av lokal e-handel. Det förväntas att e-handelsintäkterna för mat och dryck kommer att överstiga 20 miljarder US-dollar år 2025, och marknadspenetrationen kommer att nå 25% respektive 26%. , upp från 21 % och 23 % i år.

Nuförtiden finns det inget land i världen som inte belastas av stigande priser. I Sydkorea, där e-handelsmarknaden är högt utvecklad och "anropad", åtnjuter människor fördelar genom onlineshopping, vilket också är huvudorsaken bakom ökningen av penetrationshastigheten för e-handel år efter år.

Fokusera på lokala marknadstrender i Korea

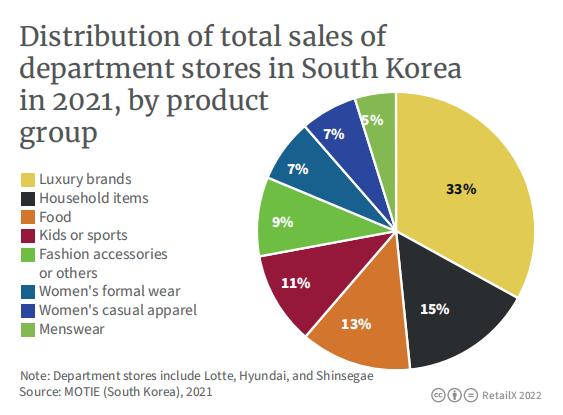

· Lyxmarknaden blomstrar

Under förespråkande av medias förpackningar har den exklusiva lyxmarknaden gradvis blivit ett doftande bakverk i Sydkorea. År 2022 förväntas intäkterna från lyxmarknaden uppgå till 6,39 miljarder dollar och förväntas växa med en årlig takt på 4,83 % fram till 2027. Sydkoreas relativt höga disponibla inkomst gör att de flesta människor har råd med lyxvaror. År 2020 har koreaner över 60 år de högsta engångsutgifterna för lyxvaror av alla åldersgrupper, och når ett genomsnitt på cirka 413 154 won.

· Celibatet ökar

Sedan 2017 har termen celibat (honjok) gradvis blivit populär i Sydkorea, vilket syftar på det växande antalet människor som väljer att leva ensamma. Framväxten av denna idé förvärrar ytterligare problemet med en åldrande befolkning. År 2020 nådde andelen ensamhushåll i Sydkorea 31,7 %, en rekordhög nivå. Huvudsammansättningen av den enskilda gruppen är över 20 år och över 40 år. De flesta av dessa människor älskar att spendera pengar och är villiga att spendera pengar.

· Enskild matkultur råder

Enligt en undersökning som lanserades av Rakuten Insight 2021 kommer 45 % av de tillfrågade koreanerna att använda appar för matleveranser för att göra en beställning spendera mellan 20 000 och 30 000 won, och 38 % kommer att spendera mellan 10 000 och 20 000 won.

· Varumärken går utomlands

Koreanska kosmetika som Innisfree och Sulwhasoo, samt elektronikprodukter under Samsung och LG, som säljer bra över hela världen, har lagt en bra grund för att koreanska märken ska åka utomlands. Fördelen med utlandsshopping är att du kan köpa dina favoritprodukter utomlands till ett relativt lågt pris, men priset är att du måste betala höga fraktkostnader. Enligt International Trade Association kommer Sydkoreas gränsöverskridande handelsvolym att öka från 2 miljarder USD 2017 till 4,5 miljarder USD 2022.

Under lång tid har språkbarriärer, enstaka leveransmetoder och långa rutter varit de främsta hindren för utländska konsumenter att köpa koreanska produkter. För att eliminera detta motstånd har många återförsäljare börjat tillhandahålla direktreklam och kundtjänstkonsulttjänster på främmande språk, men de flesta tjänster på främmande språk är endast begränsade till engelska. och kinesiska.

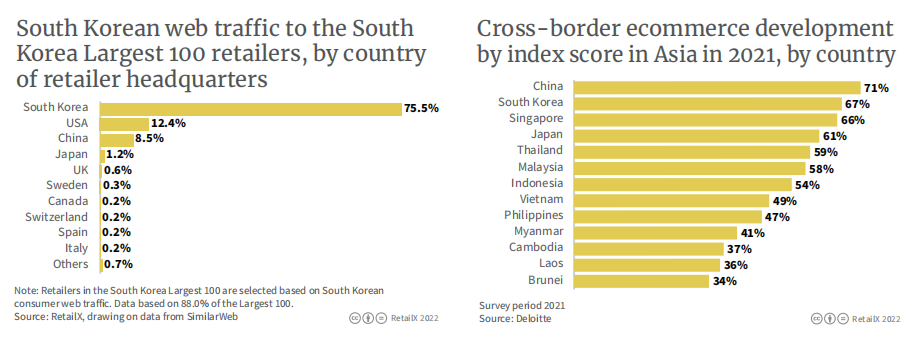

(Bilden till vänster visar trafikkällorna på nätet för de 100 största återförsäljarna i Sydkorea. Koreanska konsumenter står för den stora majoriteten, och konsumenterna i Kina och USA står för 12,4 % respektive 8,5 %; bilden till höger visar gränsöverskridande e-handel i asiatiska länder 2021. När det gäller utveckling, efter att Kina har nått andra plats efter att Kina har nått andra plats.

Tidigare i år lanserade Lotte Duty Free sin första e-handelsplattform för utomeuropeiska länder som Singapore, Malaysia, Thailand, USA, Japan och Kina, med produkter främst från Sydkorea. Konsumenter i dessa områden kan kvalificera sig för gratis frakt om de nöjer sig med mer än $70; Shilla Duty Free och Alibabas Cainiao tillhandahåller punkt-till-punkt logistiktjänster; i april 2022, SSG.com gränsöverskridande tjänster av livsmedelskategorier... Det kan ses att den koreanska e-handelsplattformens ambition att expandera utåt.

· Bosättningsvanor

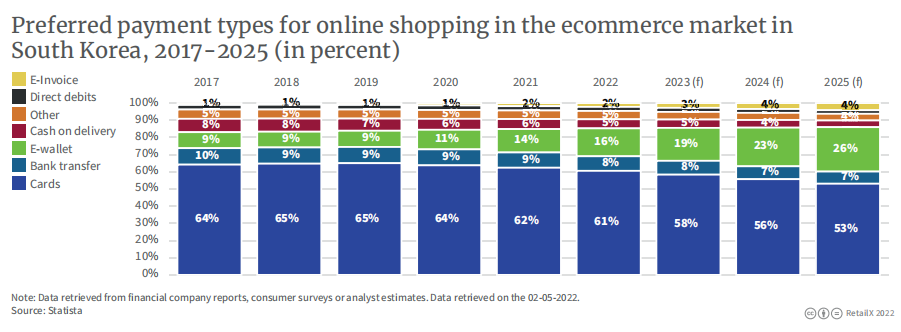

År 2021 kommer Sydkorea att ha en av de högsta penetrationsgraderna för kreditkort i Asien-Stillahavsområdet, men andra mer bekväma betalningsmetoder kommer ikapp, inklusive Kakao Pay.

Kakao Pay är en mobil betalningsplattform under Kakao Group. Med Kakao Talk, en WeChat-liknande APP, blev den populär i Sydkorea på kort tid. Konsumentplattformar som nu stöder Kakao Pay-avveckling inkluderar Apple Store, Google Play, Netflix och Spotify. Analytiker förutspår att Kakao Pays användare kommer att växa med miljoner under de närmaste åren.

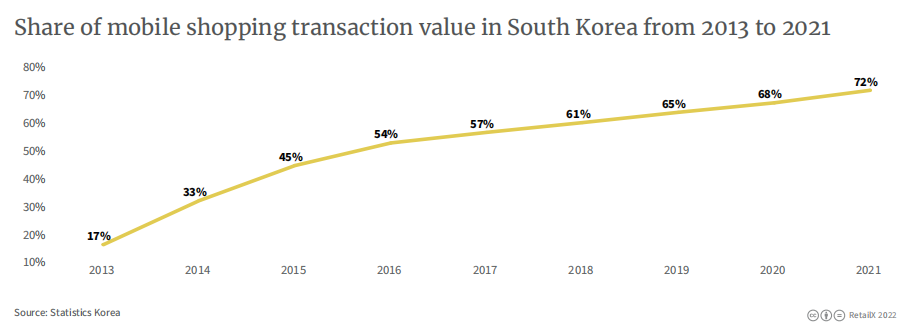

Data visar att 2021 kommer mobilkonsumtion att stå för 72 % av det totala transaktionsvärdet för onlineshopping i Sydkorea.

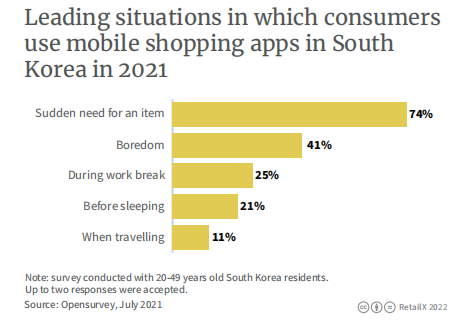

På frågan varför de använder appen för att shoppa svarade 74 % av de tillfrågade “ett akut behov av en vara”, och 41 % svarade “vad det än är.”

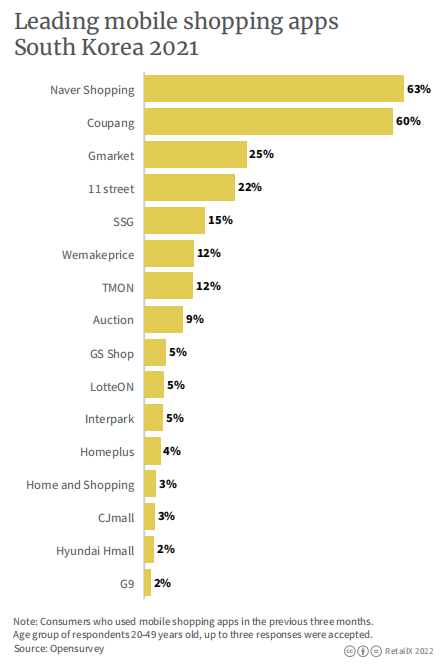

Respondenter i åldern 20-49 som har använt Naver Shopping, Coupang och Gmarket under de senaste tre månaderna (den statistiska tiden är de tre första månaderna efter att de fått frågorna) stod för 63 %, 60 % respektive 25 %.

· Konsumentdistribution

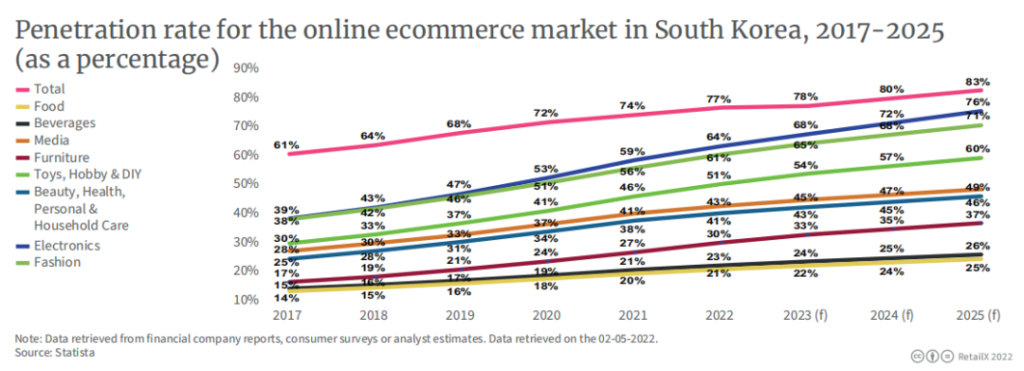

Penetrationsgraden för e-handel i Sydkorea är hög, förväntas vara 77 % 2022, och den förväntas stiga till 83 % 2025.

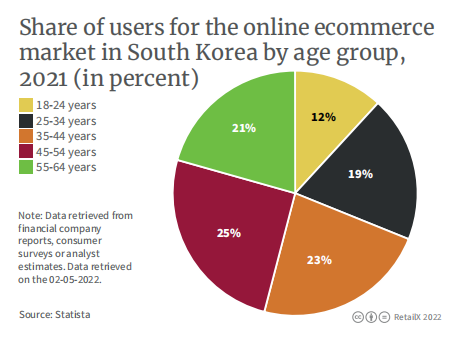

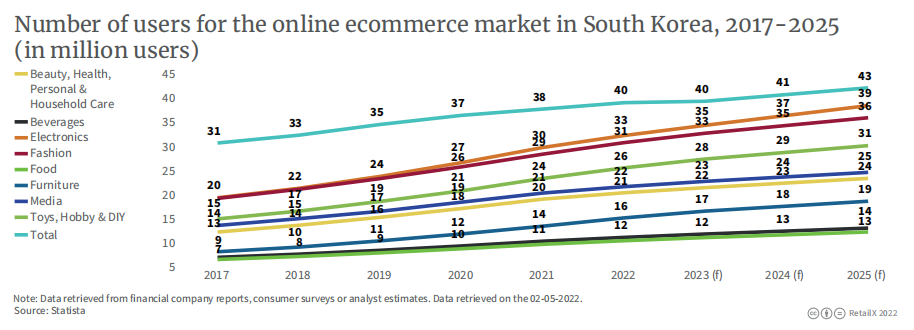

Det kommer att finnas cirka 40 miljoner nätshoppare i Sydkorea 2022, och det förväntas växa till 43 miljoner år 2025. År 2021 kommer användare i åldersgruppen 45-54 att stå för 25 %, och rankas först bland alla åldersgrupper. Överraskande nog kommer åldersgruppen 18-24 år att stå för minst, endast 12%.

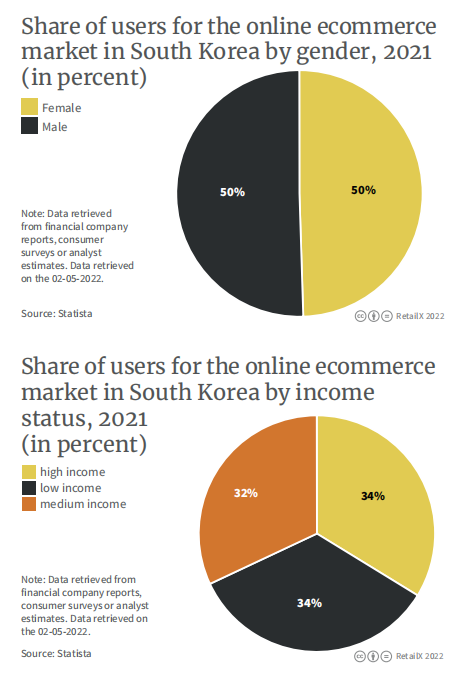

När det gäller kön är förhållandet mellan män och kvinnor bland nätshoppare 50/50; Med ekonomisk inkomst som ingångspunkt är fördelningen av låg-, medel- och höginkomstgrupper likartad och det finns ingen signifikant skillnad.

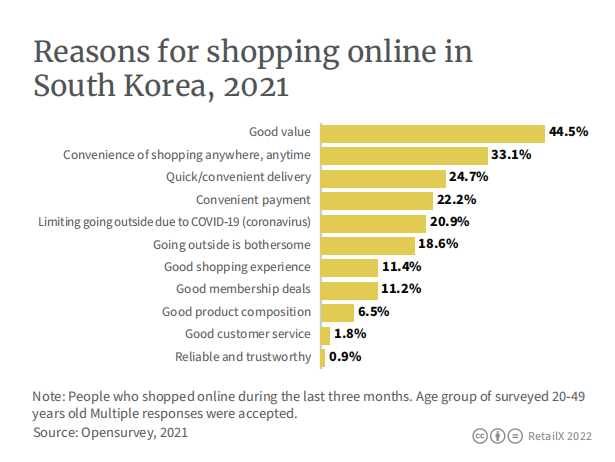

Skälen till att handla online är “bra kvalitet och lågt pris” och “bekvämlighet” stod för 44 % respektive 33 %, medan service och tillförlitlighet stod för mycket få.

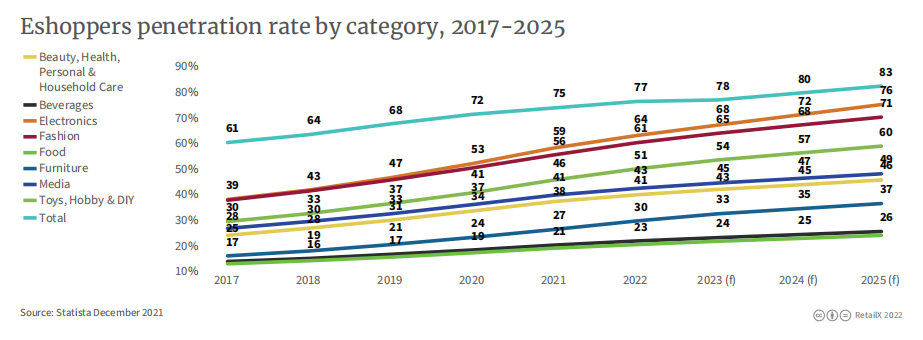

Skönhet & Hälsa & Personal Care och Home Care står fortfarande för den största andelen, följt av drycker och elektronik.

(Användarpenetration av olika kategorier från 2017 till 2025)

· plattform

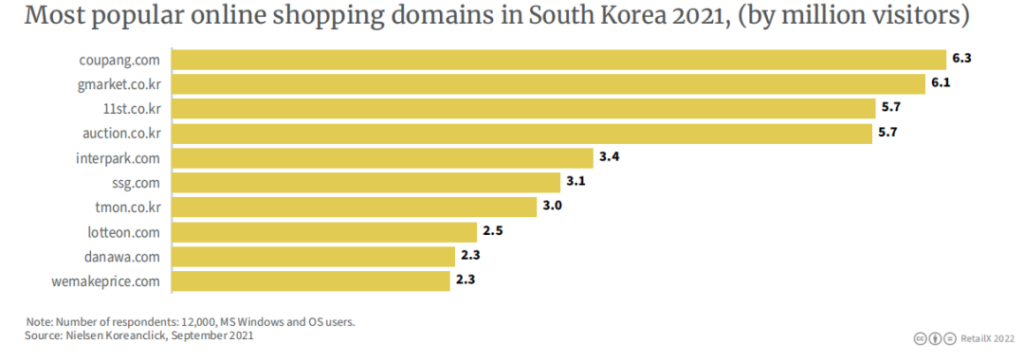

I september 2021 kommer antalet besökare till Coupang att nå cirka 6,27 miljoner, rankad först bland de stora e-handelsplattformarna i Sydkorea. Det följdes av Gmarket med 6,2 miljoner.

Coupang grundades 2010 och kommer 2021 att nå 203 600 won. Korea Times rapporterade nyligen att Coupangs betalande medlemmar är nära 10 miljoner, vilket överträffar Shinsegaes 6 miljoner. Enligt Export2Asia bor 70 % av sydkoreanerna inom 10 minuters bilresa från Coupangs logistikcenter. Coupangs logistikkapacitet, särskilt den sista milen leveranskapacitet, är nästan vid “tak” nivå i Sydkorea.

Även om Coupangs främsta mål är lokala användare i Sydkorea, har det nu expanderat till internationella marknader inklusive Singapore, Japan och Taiwan, och dess globala expansionsplan pågår fortfarande.

· Förändringar i konsumtionsvanor före och efter epidemin

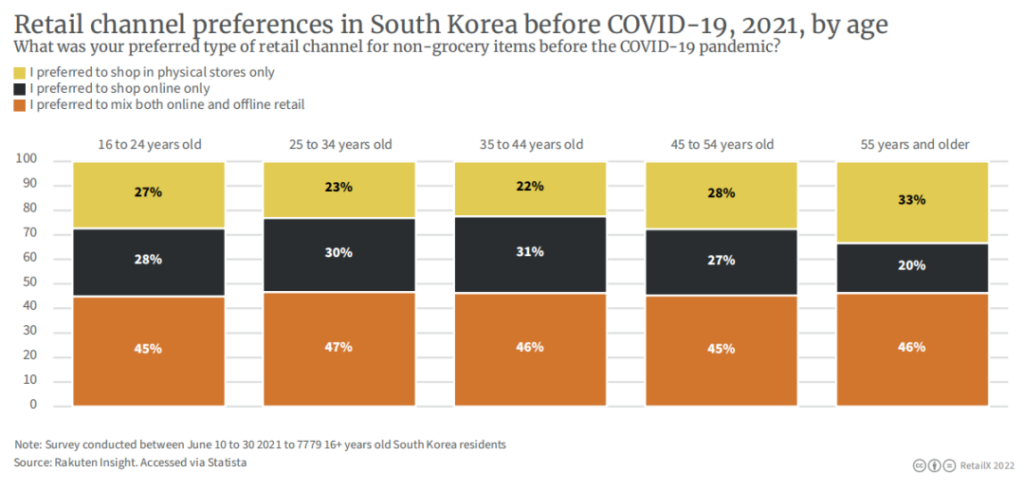

Forskning från RetailX visar att före pandemin handlade 45 % av de tillfrågade i åldern 16 till 24 både online och i butik när de köpte icke-livsmedelsprodukter, föredrar att handla online (28 %) eller en fysisk preferens. Andelen butikskonsumtion (motsvarande 27 %) är densamma. En liknande trend kan ses i något äldre åldersgrupper, med 47 % av de tillfrågade i åldern 25 till 34, 46 % av de svarande i åldern 35 till 44 valde en hybrid shoppingmodell; 33 % av de tillfrågade i åldern 55 år och äldre. Respondenterna sa att de var mer benägna att handla i fysiska butiker före epidemin, och endast 20 % av konsumenterna i denna åldersgrupp valde att handla online. Bland alla undersökta åldersgrupper är andelen som väljer blandad shopping i stort sett densamma, med 45 % och uppåt.

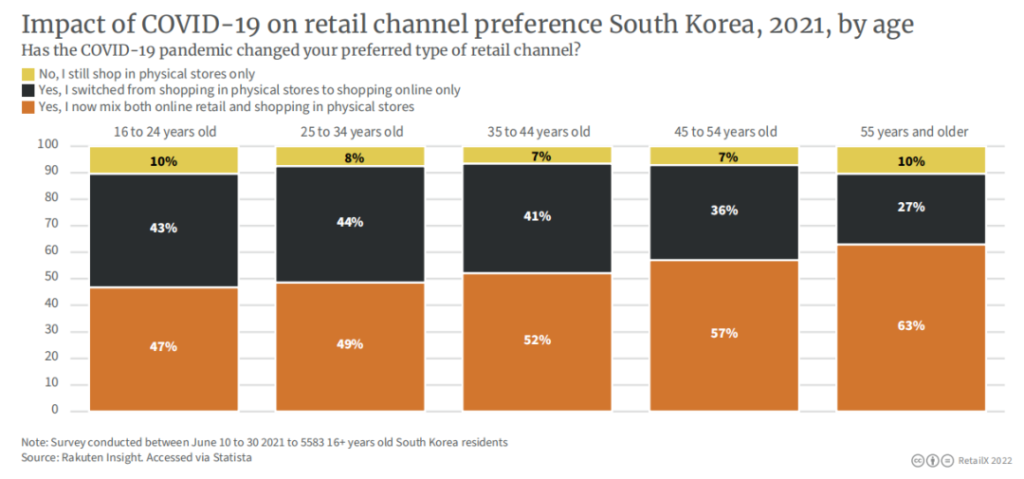

På frågan om pandemin har påverkat deras shoppingvanor sa 10 % av de tillfrågade i åldern 16 till 24 att de fortfarande håller fast vid köp i butik, medan 43 % sa att de bytte från att handla i butik till att handla endast online, 47 % av de tillfrågade föredrar en blandad shoppingmodell.

En liknande trend kan ses bland gruppen 25 till 34-åringar, där endast 8 % av de tillfrågade insisterar på att handla i fysiska butiker, 44 % byter från fysiska till näthandel och 49 % väljer en mix av shopping. Respondenter i åldrarna 35 till 44 visade liknande preferenser.

Förändringen var mest uttalad i äldre åldersgrupper, med 57 % av de svarande i åldern 45 till 54 år som rapporterade att de hade ägnat sig åt både fysiska och onlineshopping. I åldersgruppen 55 år och äldre steg det till 63 procent. Detta visar att de flesta som är djupt drabbade av epidemin och ändrar sina shoppingvanor är medelålders och äldre.