Detta dokument fokuserar på de viktigaste egenskaperna hos den amerikanska e-handelsmarknaden och återförsäljarnas handelsbeteende under makroekonomisk bakgrund väljer ut de TOP 2 000 företagen med försäljningstillväxt på denna marknad och utvärderar dem från fyra aspekter: produktrekommendation, social marknadsföringsmodell, betaltjänst och logistiktjänst. Sortera ut de stora dimensionerna för att analysera hur det skiljer sig från den hårda konkurrensen.

1. Översikt över den amerikanska e-handelsmarknaden

Som en av världens största e-handelsmarknader är USA utan tvekan en grogrund för växande varumärken och återförsäljare. Enligt uppgifter från Världsbanken har USA en befolkning på 334,7 miljoner, varav 90 % av invånarna använder internet och 74 % av invånarna handlar online.

I likhet med andra länder håller USA på att återhämta sig från effekterna av epidemin, under vilken tid den amerikanska regeringen har investerat mycket i att stödja ekonomin. Sedan dess har invånarnas konsumtionskraft återgått till normala nivåer. Organisationen för ekonomiskt samarbete och utveckling räknar med att USA:s reala BNP kommer att växa med 18 % 2022, med en tillväxt på 0,5 % 2023 och runt 1,0 % 2024. Samtidigt är den amerikanska inflationen 4,99 %, över det långsiktiga målet på 2 %. I en rapport om USA:s marknadsutsikter förutspådde OECD att inflationen skulle dra ned utgiftsplanerna över hela ekonomin, vilket ytterligare skulle försvaga lönetillväxten. Pristrycket har dämpats något i takt med att energipriserna har stabiliserats och efterfrågetillväxten har avtagit i linje med den övergripande ekonomiska nedgången. Inflationen väntas förbli hög fram till 2024.

USA har en stark onlinekonsumtionskapacitet. Enligt Statista-data uppskattas det att amerikanska konsumenters onlinekonsumtion kommer att nå 986,1 miljarder US-dollar 2022, eller cirka 3 700 US-dollar per capita. En onlineundersökning som involverade 500 amerikanska svarspersoner visade att 46 % av de tillfrågade angav att deras genomsnittliga utgifter för onlineshopping var mellan 12 och 120 USD, och 31 % av de tillfrågade angav att deras månatliga genomsnittliga utgifter för onlineshopping varierar mellan 120 och 300 USD.

Men enligt forskning från Retailx Consumer Observatory, även om cirka 37 % av konsumenterna handlar online en gång i veckan, och ytterligare 32 % handlar online en gång i månaden, föredrar människor också att gå till en fysisk offlinebutik. Statistisk analys visar att bland dem som handlar via olika kanaler föredrar 25 % av konsumenterna att handla online och 75 % föredrar att handla i fysiska butiker. Enligt Digital Commerce 360 kommer 20,6 % av detaljhandelsförsäljningen i USA under tredje kvartalet 2022 att komma från onlinekanaler. Under samma period ökade den totala detaljhandelsförsäljningen i USA med 7,7 %, medan detaljhandelsförsäljningen online ökade med 10,8 % och offlineförsäljningen ökade med 7 %.

I onlineshoppingkanalen verkar beställningar som kommer från mobila enheter inte ha lika stor fördel som på andra nationella marknader. Statistik från Statista visar att 53 % av onlinekonsumenterna i USA föredrar att handla på datorer, medan 47 % föredrar att handla på mobila enheter.

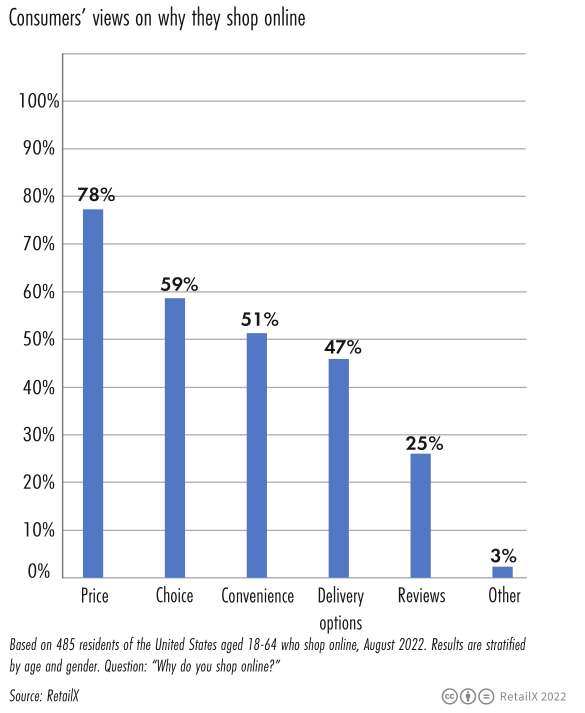

Samtidigt anser 78 % av de tillfrågade att priset är den främsta anledningen till att man väljer näthandel. 59 % av de tillfrågade ansåg att produktutbudet av onlinekanaler är diversifierat, 51 % av de tillfrågade ansåg att näthandel gav bekvämlighet och 47 % av de tillfrågade ansåg att leveransmetoden tillfredsställde dem.

Enligt uppgifter från RetailX föredrar amerikanska konsumenter att köpa modekläder eller accessoarer online (54 %), följt av böcker (39 %) och hemelektronik (38 %).

Samtidigt visar Statistas data att bankkort är den vanligaste betalningsmetoden för näthandel (37 %), och allt fler betalar med e-plånböcker (24 %). McKinseys forskning visar att mer än 90 % av de amerikanska konsumenterna förväntar sig att få gratis frakt inom två till tre dagar efter att de lagt en beställning, och 20 % av konsumenterna är villiga att betala mer för snabbare leverans.

Med tiden visar Statista-data att unga konsumenter är mer benägna att använda sociala medier för shoppinginspiration när de köper julklappar som Black Friday, Thanksgiving och jul. Denna situation ses särskilt i Generation Z (84%) och Dessa två grupper är millennials (81%).

Enligt uppgifter från Google, jämfört med 2021, har sökvolymen för termen mest överkomligt ökat med 60 % från år till år. I takt med att inflationen och trycket på leveranskedjan fortsätter att intensifieras har konsumenterna blivit mer försiktiga i sin konsumtionsmentalitet, och deras shoppingfrekvens har gradvis minskat.

År 2023 kan återförsäljare möta en svårare miljö. Handlare håller vanligtvis en låg profil och stärker sina marknadspositioner i tider av ekonomisk osäkerhet, men i det här fallet gällde det motsatta för onlinesäljare.

2. Dataanalys av TOP 2000-återförsäljare

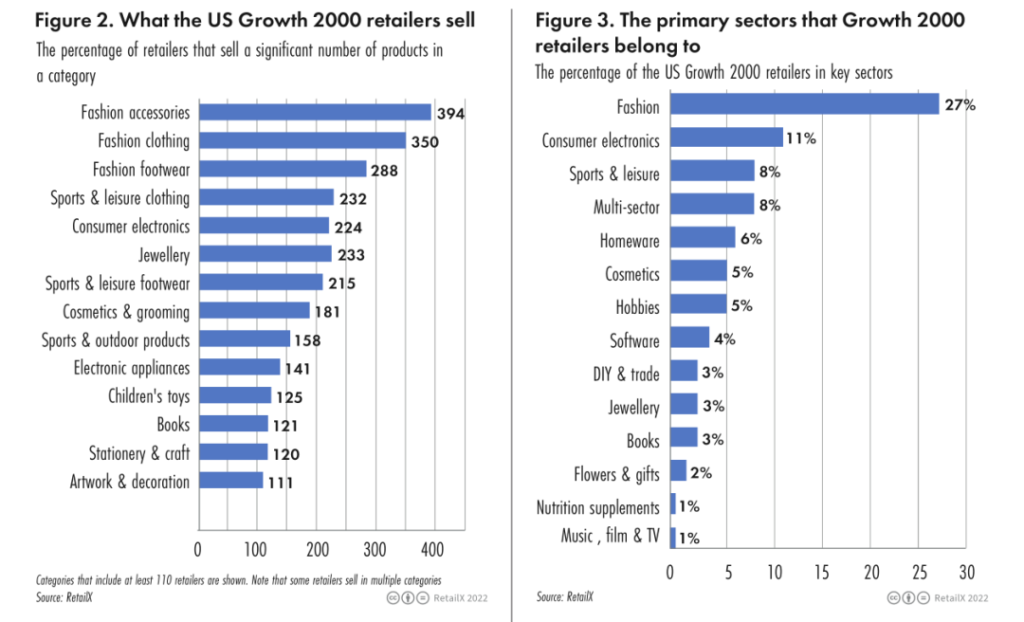

Bland de TOP 2000 återförsäljarna är de fem främsta försäljningskategorierna:

• Modeaccessoarer (394)

• Modekläder (390)

• Modeskor (288)

• Sport- och fritidskläder (232 företag)

• Konsumentelektronik (242 företag)

Bland de TOP 2000 återförsäljarna är proportionerna för de fem bästa fälten:

• Mode (27 %)

• Konsumentelektronik (11 %)

• Atletisk och fritid (8 %)

• Produkter med flera domäner (8 %)

• Hushållsartiklar (6 %)

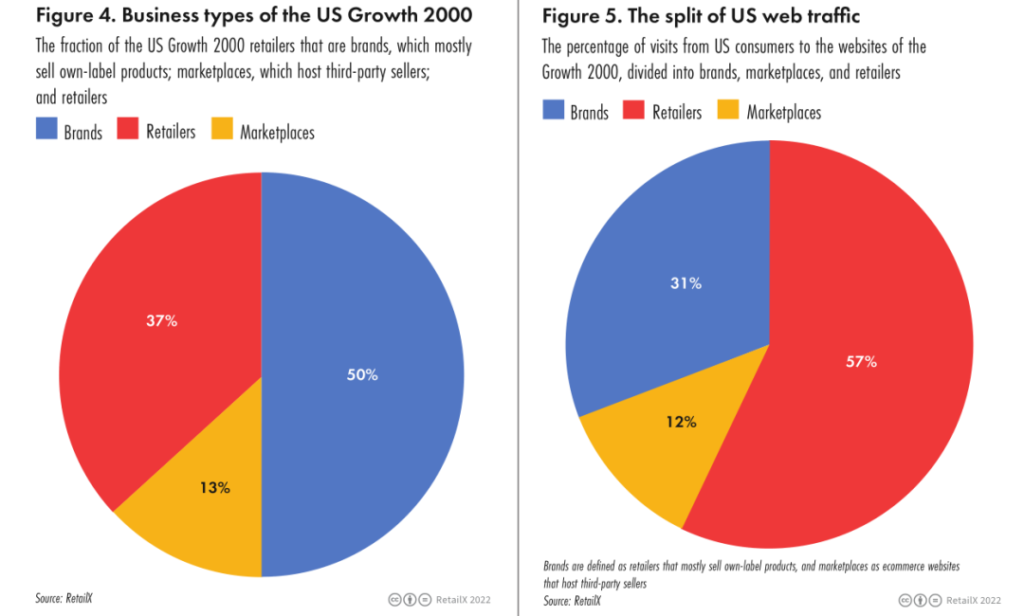

Ungefär hälften av de amerikanska TOP 2000 växande företagen i urvalet är privata märken, 37 % är återförsäljare och 13 % är e-handelsplattformar. Återförsäljare (57 %) sitter på mer än hälften av marknadstrafiken, följt av varumärken (31 %) och e-handelsplattformar (12 %).

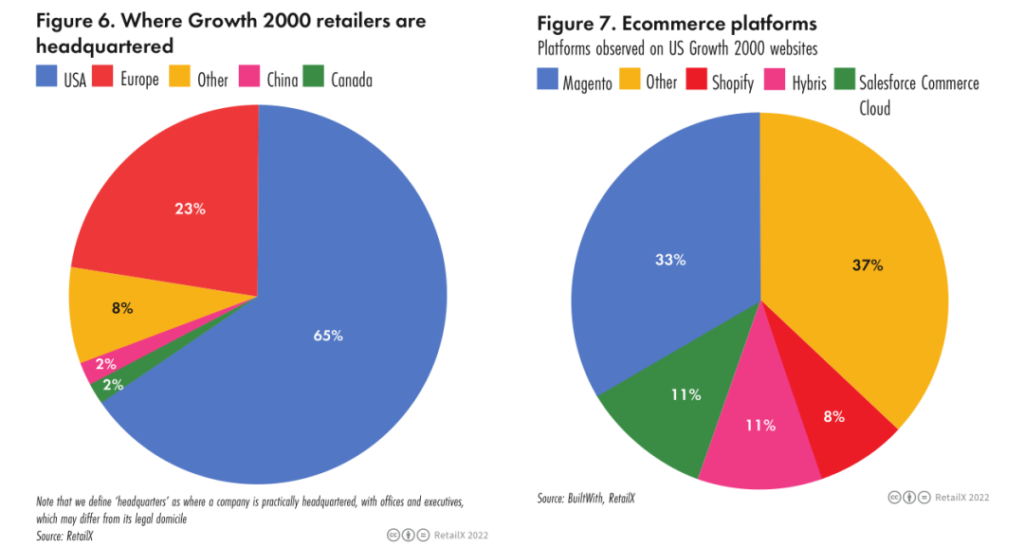

Bland de TOP 2000 återförsäljarna i USA är fördelningen av handlare i varje region som följer: USA (65 %), Europa (23 %), andra (8 %), Kina och Kanada (2 % respektive).

3. Analys av nyckeldimensioner inom detaljhandeln

a. Produktrekommendation

Att låta konsumenter enkelt söka efter sina favoritsaker är utan tvekan det första steget för att starta ett framgångsrikt företag.

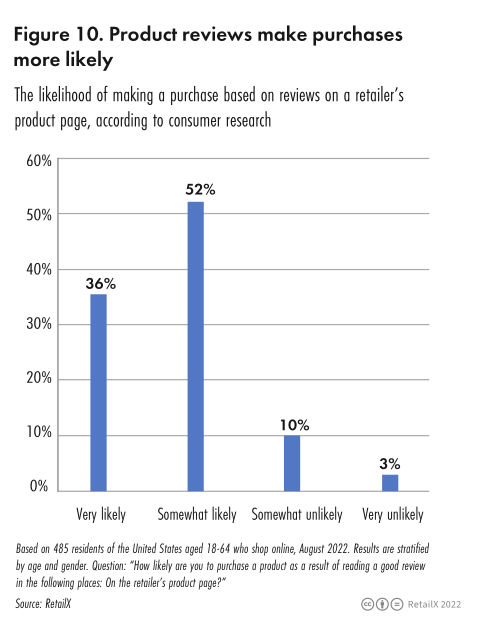

Enligt 2022 RetailX konsumentundersökningsdata är sökning efter ett bredare utbud av produkter den främsta anledningen till att 52,8 % av de amerikanska konsumenterna väljer onlinekanaler, näst efter bekvämlighet (79,8 %) och pris (61,0 %). Produktrekommendationer är också en viktig orsak till att 24,3 % av konsumenterna hamnade på en återförsäljares lojala kundlista. Produktrecensioner (36%) är en annan viktig faktor för att konsumenter ska välja onlinekanaler.

RetailX-forskare utvärderar först säljarens produktrekommendationsprestanda genom att det är lätt att surfa på webbplatsen och webbplatsens attraktivitet för konsumenter. Huruvida konsumenter kan spara produkter via webbplatsen för senare användning eller dela med vänner och andra faktorer är alla faktorer. Det kan påverka handlarnas framtida försäljning.

Konsumenter kan få mun-till-mun rekommendationer från släktingar och vänner, eller dela produkter via e-post eller sociala medier för att rekommendera produkter till andra släktingar och vänner. 37 % av återförsäljarna tillåter konsumenter att dela produktupptäckter med vänner via sociala medier som WhatsApp eller Twitter.

40 % av återförsäljarna tror att det skulle vara fördelaktigt för konsumenterna att ha en önskelista på webbplatsen som konsumenterna kan spara, och 39 % av varumärkena håller med om denna synpunkt och omsätter den i handling. Men återförsäljare av hemelektronik tenderar inte att erbjuda önskelistor.

Att rekommendera produktrekommendationer för liknande produkter är också en strategi som är värd att överväga, med 35 % av återförsäljarna som erbjuder produktrekommendationer på sin webbplats.

De mest benägna att ge produktrekommendationer är modeåterförsäljare (44 %), följt av varumärken (38 %) och återförsäljare av konsumentelektronik (23 %).

b. Marknadsföring i sociala medier

De senaste åren har den sociala handeln i USA utvecklats snabbt. RetailX analyserade och undersökte marknadsföring i sociala medier av återförsäljare och varumärken.

Många återförsäljare och varumärken har använt kanaler som Facebook, Instagram och Twitter för att föra en dialog med konsumenter kring produkter och användarupplevelser, och därigenom avsevärt öka varumärkes- och produktmedvetenheten.

RetailX-undersökningar visade att Facebook är den sociala mediekanal som amerikanska konsumenter är mest benägna att klicka på produktannonser. 45 % av de amerikanska svarspersonerna angav också att de är villiga att klicka på annonser som kommer in på den här kanalen. Klickstatusen för respondenter på andra sociala mediekanaler är följande:

• Googles sökresultatannonser (47 %)

• YouTube-annonser (40 %)

• Instagram-annonser (33 %)

• Pinterest-annonser (19 %)

När det gäller tidsperiod köper konsumenter produkter via annonser i sociala medier enligt följande:

• Årligen (25 %)

• Dagligen (13 %)

• Varje vecka (22 %)

• Månatlig (20 %)

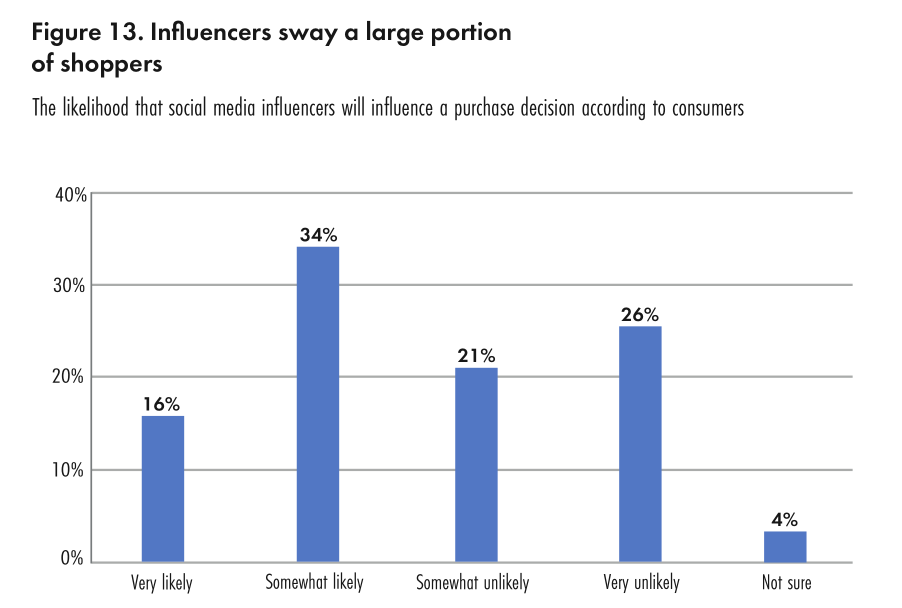

RetailX Consumer Insights-studien fann också att cirka 50 % av amerikanska onlinekonsumenter sa att de skulle vara mycket sannolikt (16 %) eller något troligt (34 %) att lyssna på bloggare på sociala medier när de bestämmer sig för vad de ska köpa. Samtidigt säger 30 % av konsumenterna att de tittar på annonser i sociala medier, och 25 % av konsumenterna i USA använder sociala mediekanaler för sina sökningar när de söker efter erbjudanden och belöningar.

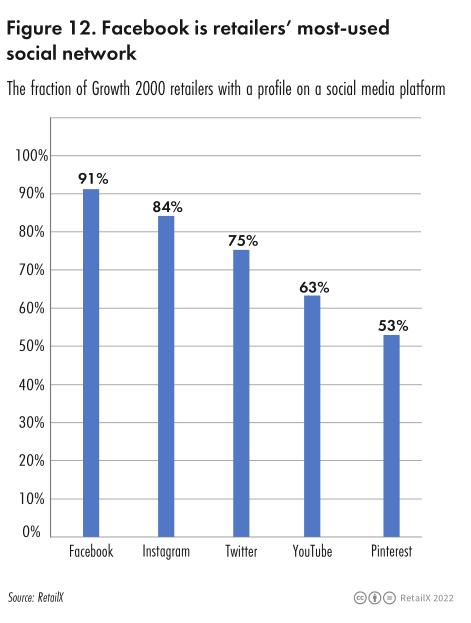

De sociala mediekanalerna som används av TOP 2000-återförsäljarna är följande:

• Facebook (91 %)

• Instagram (84 %)

• Minst sannolikt att använda Snapchat (1 %)

• Twitter (75 %)

• YouTube (63 %)

• Pinterest (53 %)

Modekategorin var den största enskilda detaljhandelskategorin i tillväxt i USA. Enligt konsumentdata från RetailX handlar 54 % av de amerikanska konsumenterna modeprodukter över internet.

Modeåterförsäljarnas användning av sociala medier är som följer:

• Facebook (96 %)

• Instagram (97 %)

• Twitter (80 %)

• YouTube (62 %)

• Pinterest (59 %)

c. Logistiktjänst

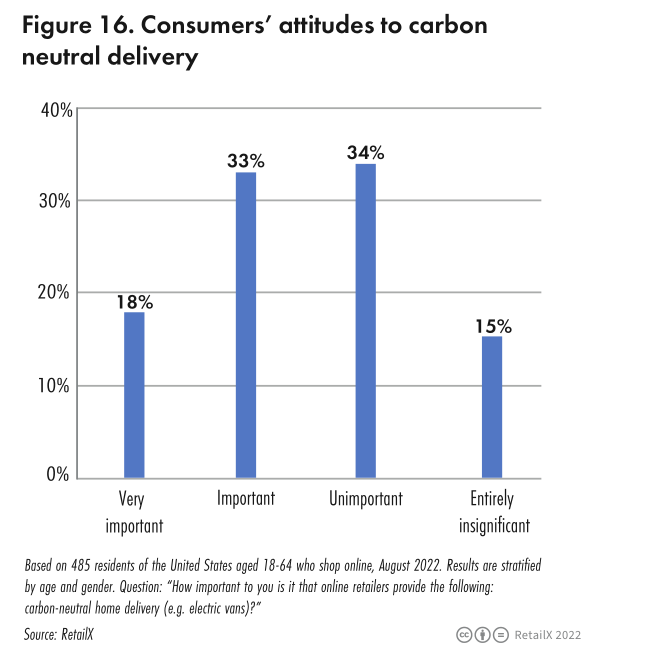

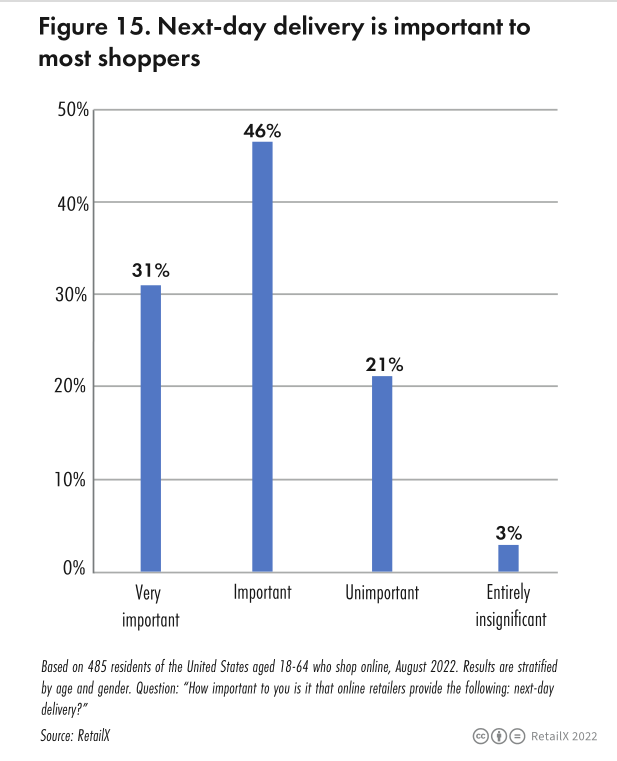

Forskning från RetailX Consumer Observatory på den amerikanska marknaden visar att 50 % av de tillfrågade tycker att leveransmetoden är mycket viktig; 78,6 % av de tillfrågade sa att onlineåterförsäljare tillhandahåller leverans nästa dag, vilket är mycket viktigt för dem eller mycket viktigt; 73,2 % av de tillfrågade sa att leverans samma dag och grön hemleverans är lika viktiga.

Forskning från Retailx fann att när konsumenter bestämmer sig för att köpa en ny produkt är lägre fraktkostnader (eller till och med gratis) det viktigaste beslutsfattandet, och bättre leveransservicealternativ kommer i andra hand.

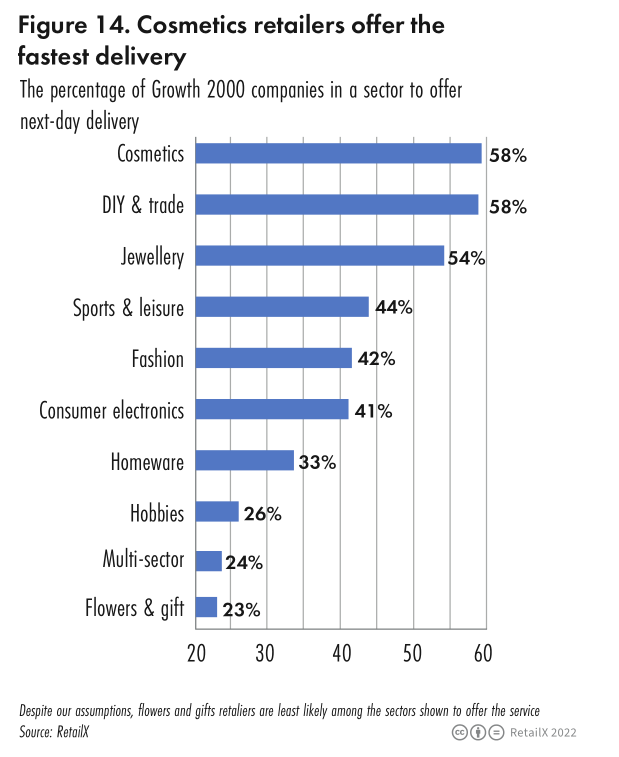

Kategorierna och andelarna av återförsäljare som erbjuder leveranstjänster nästa dag är följande:

• Kosmetika (58 %)

• Smycken (54 %)

• Fritidskläder och -utrustning (44 %)

• Mode (42 %)

• Konsumentelektronik (41 %)

• Hushållsartiklar (33 %)

• Hobbyer (26 %)

• Återförsäljare i flera kategorier (24 %)

Återförsäljare som erbjuder leverans samma dag:

• Hushållsartiklar (83 %)

• Återförsäljare i flera kategorier (81 %)

• Smycken, hobbyer (båda mindre än 1 %)

• Mode (11 %)

• Konsumentelektronik (1,5 %)

• Sport och fritid (1,8 %)

Samtidigt kan lagerstatus ofta hjälpa konsumenter att fatta köpbeslut. RetailX-studien fann att 42 % av återförsäljarna av konsumentelektronik med flera kanaler är mest benägna att visa lagertillgänglighet via sin webbplats, följt av modeåterförsäljare med flera kanaler (31%).