Marknadsvärdet av Sport & Utomhus i Europa, Mellanöstern och Afrika (EMEA) är 12,04 miljarder euro 2021 och förväntas överstiga 13,18 miljarder euro 2022. Denna rapport kommer att tolka sportens prestanda & utomhusprodukter på den europeiska marknaden ur flera perspektiv och vägleder säljare att till fullo uppskatta trenden med populära europeiska kategorier.

Innehållsförteckning:

1. Översikt över europeisk idrott & Marknad för utomhusprodukter

2. Konsumentrender

3. Populära kategorier

4. Regional ekonomi för den europeiska sportmarknaden

5. Den europeiska sportmarknadens konkurrenssituation

6. Tillväxtpunkter för den europeiska sportindustrin 2022

- Översikt över europeisk sport & Marknad för utomhusprodukter

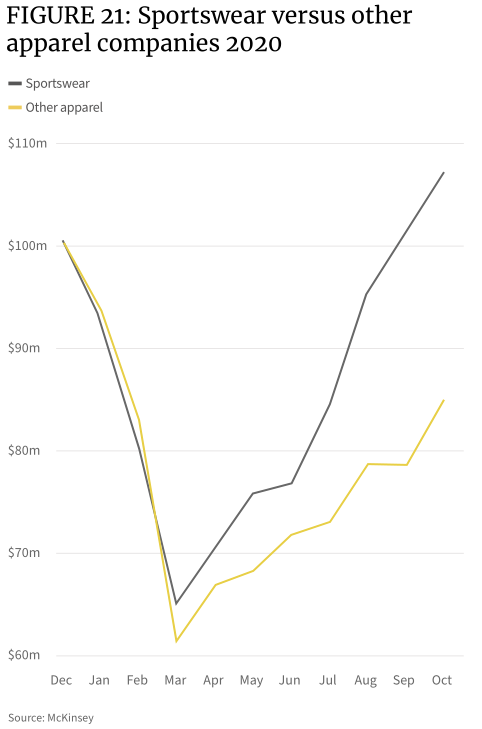

Epidemin är utan tvekan den starkaste hjälpen till ökningen av försäljningen av sport & utomhusprodukter. I mars 2020 spred sig epidemin till den europeiska kontinenten och lagsporter och inomhussporter kunde inte genomföras. Detta ledde till en fundamental förändring av sportpreferenserna på hela den europeiska kontinenten 2020 och 2021. Påverkad av resebegränsningar, deltagande under dessa två år. Försäljningen av vintersportkläder sjönk med färre personer som åkte skidor och andra vintersporter.

Fler konsumenter vänder sig till personlig träning, inklusive yoga och pilates. Under epidemin är det inte många projekt som folk kan ge sig ut för att genomföra, främst vandring och löpning, vilket har skapat en bra marknad för friluftskläder och promenadutrustning. Marknaden för sport- och fritidskläder, som kombinerar egenskaperna hos yogakläder, sportkläder och fritidskläder, har blivit en het kategori då människor arbetar hemifrån och går onlinekurser. Onlineshopping, som det enda sättet för konsumenter att handla när fysiska butiker är stängda, har öppnat upp för försäljning på grund av epidemin.

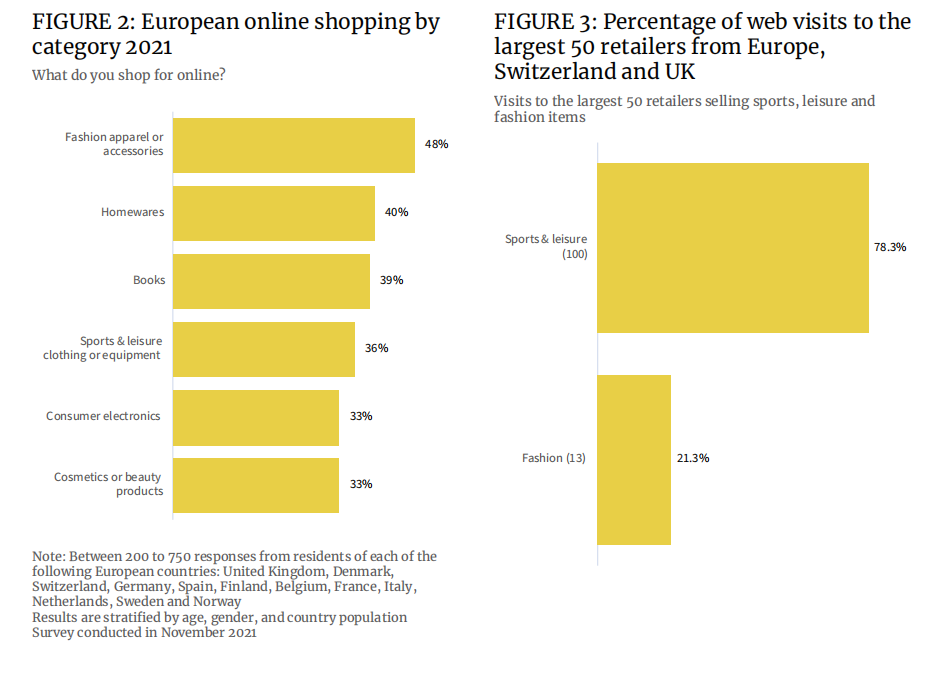

Data visar att år 2021 kommer 36 % av européerna att köpa sport- och fritidskläder & utrustning online, och andelen näthandel i denna kategori ligger bara något efter böcker (39 %) och hushållsartiklar (40 %). Online shopping för modekläder & tillbehör stod för 48 %, vilket indikerar att den övergripande avsikten att handla online hos konsumenter i denna region är lägre än i andra regioner.

När det gäller andelen besök hos de 50 bästa återförsäljarna i Europa, sökte mer än 78 % på nyckelordet “sport och fritid”, medan endast 21 % sökte efter “mode” ensam. Det innebär att sportkläder, fritids- och sportmode kommer att ingå i allt fler klädmärken’ produktlinjer.

Samtidigt har hälsotester och applikationer för fysisk träning som påstår sig förbättra människors medvetna träningsentusiasm satt igång ännu en runda av träning “rotation”.

Många första linjens sportmärken har skapat sina egna träningsappar, etablerat användargemenskaper och uppmanat användare att träna samtidigt som de öppnar nya intäktskanaler, inklusive betalprenumerationer. Nikes Run Club-app har 15,4 miljoner nedladdningar 2020, en ökning med 45 % jämfört med 2019, och har blivit en viktigare del av Nikes intäktsstruktur. Analysen visar också att appen har medfört en mycket stor exponering för Nike i kommunikationsgemenskapen för utomhussportanvändare som löpning. Nikes marginella men avancerade produkter utrustade med “svart teknik” har sålts till höga priser.

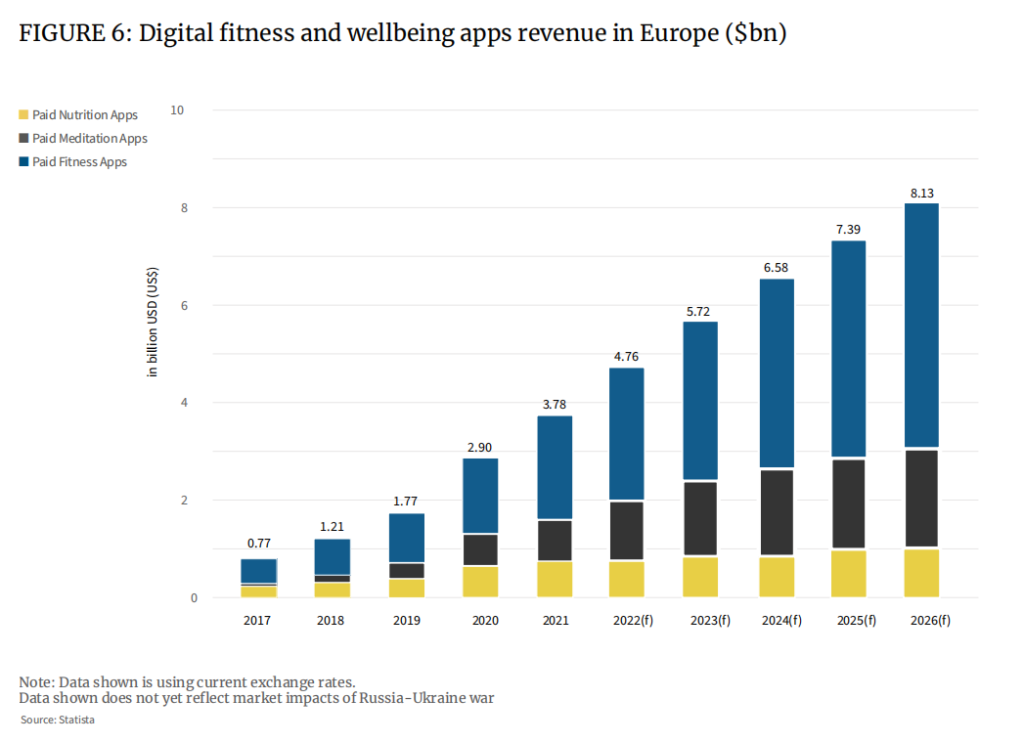

Dessa applikationer samlar in en serie biometriska data från användare, såsom längd, vikt, ålder, kläder och skostorlek, etc., och registrerar förändringar i olika fysiska funktionsindikatorer inklusive hjärtfrekvens under träning. Bara detta ger fördelar för dessa varumärken. Anledningen är att varumärken kan ge användarna mer personliga köprekommendationer baserat på data. År 2021 kommer de genomsnittliga utgifterna för betalda fitnessappar i Europa att öka från 41 USD 2017 till 60 USD, och de förväntas fortsätta att växa under de kommande 10 åren.

Dessutom påverkar hållbara koncept även konsumenterna’ köpbeslut.

Uppgifterna visar att cirka 5 % av sport- och fritidsprodukter som köps av konsumenter 2021 är baserade på hållbar utvecklingsskäl (4,5 % för män och 5,4 % för kvinnor), även om det är relativt litet, jämfört med 3,8 % 2019. Jämfört med 4,6 % av kvinnorna har andelen män förbättrats avsevärt. I slutet av 2022 kan försäljningen av hållbara sportartiklar nå 4,9 % (män) och 5,9 % (kvinnor).

Inom europeiska sportartiklar är marknadsvärdet för hållbara produkter cirka 600 miljoner euro 2021 och kan nå 800 miljoner euro 2022.

Företagen har nu ett ansvar att utforska nya, hållbara material och göra sin produktion, transport och förpackning så hållbar som möjligt. Leverantörer, producenter och varumärken kommer också att ägna större uppmärksamhet åt återvinning av material, vilket driver mognad på marknaden för begagnade sportartiklar.

Medan hållbara produkter är beroende av material, teknik och tillverkningsprocesser och är material- och energiintensiva, är deras publik mer benägen att betala en premie för hållbara varor, och de står för 64 % av de svarande. Detta kommer att få branschen att öka investeringarna i enlighet med detta för att anpassa sig till marknadens efterfrågan.

Till exempel har Nike sedan 2019 insett att 99,9 % av avfallet vid skotillverkning kan återvinnas eller omvandlas till andra energikällor. Sedan 2016 har Nike minskat sin sötvattenanvändning med cirka 23 miljarder liter per år. En annan jätte i branschen, Adidas, sa på sin hemsida att från 2020 kommer 60 % av dess produkter att vara gjorda av hållbara material. Varumärken som Patagonia är själva positionerade för att vara miljövänliga och som konsumenter’ intresset för hållbara produkter ökar, försäljningen ökar också.

Ett antal nya varumärken har också dykt upp. Organic Basics, Girlfriend Collective och Wolven har alla blivit mer populära sedan 2020, och SportsShoe, ett professionellt löparskoföretag, har omstrukturerat sin verksamhet aggressivt som svar på marknadstrender för att uppnå titeln “Världens grönaste, hållbara löparskor” titel.

- Konsumentrender

1. Personlig träning

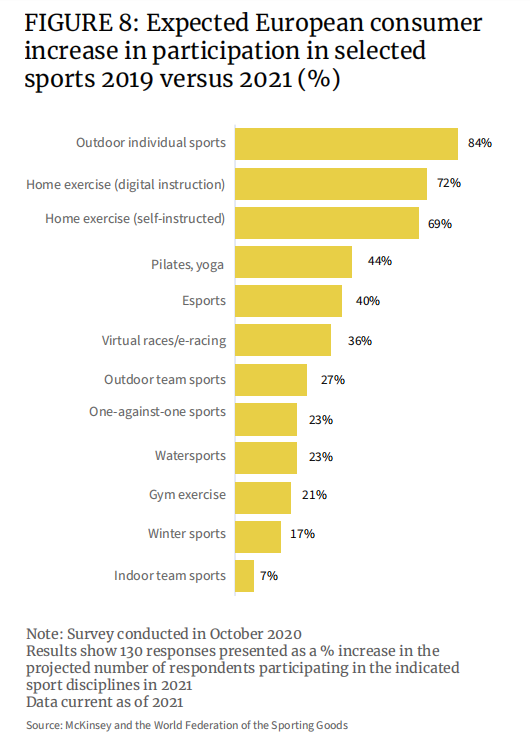

Enligt uppgifterna sa cirka 65 % av de tillfrågade i Tyskland, Italien, Spanien och Storbritannien att de efter epidemin skulle integrera sin personliga hälsa i sitt dagliga liv. Vägen är träning. Undersökningsresultaten visar att jämfört med 2019, de sporter som européer är mer benägna till 2021, kommer personliga utomhussporter att vara bland de bästa, med en ökning på 84 % inom två år, inomhusträning (onlineuppföljning) kommer att öka med 72 %, e-sport och virtuell sport. Motorsportaktiviteten noterade också en betydande tillväxt, en ökning med 40 % respektive 36 %.

2. Högpresterande produkter

Användare som älskar högpresterande produkter förstår att de köper förbrukningsvaror, till exempel löparskor. Efter 500 miles av slitage börjar det stödjande skummet och slitbanan att slitas ut, och slaghållfastheten är inte längre tillgänglig; svetttransporterande kläder använder små silvertrådar för att transportera bort svett och hålla kläderna torra, med begränsad effektivitet; och sportbehåar Den tappar sin viktiga stödfunktion efter upprepad användning. Baserat på detta är användare av högpresterande produkter i allmänhet lojala återkommande köpare. Med populariseringen av hälsobegreppet öppnades gradvis försäljningen av sådana produkter.

3. Sport

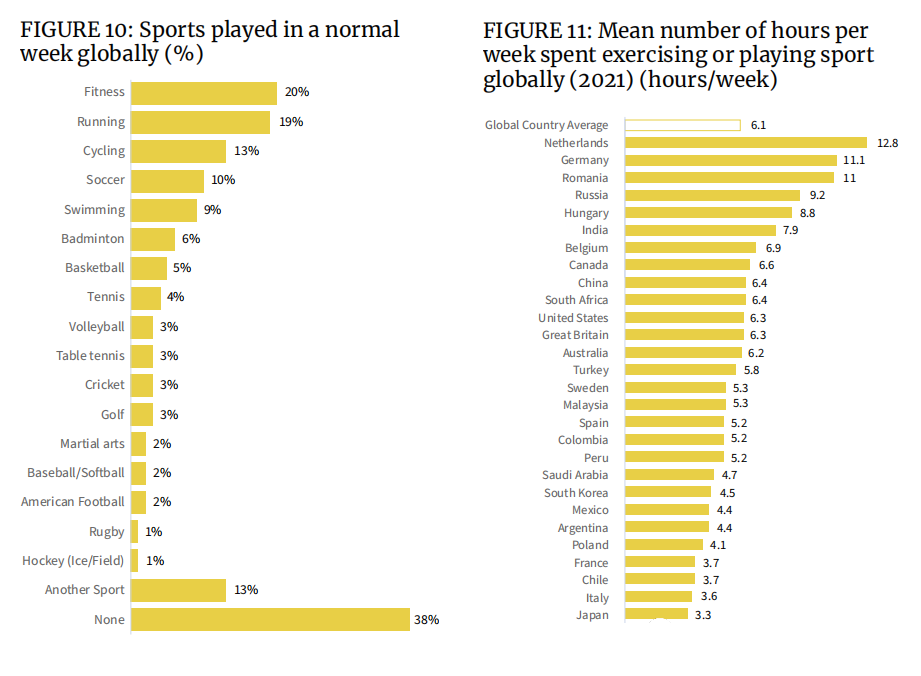

Som du kan se i bilden nedan är fitness, löpning och cykling de tre populäraste sporterna världen över. Lagsporter som fotboll, basket, volleyboll och cricket, såväl som en-mot-en-bollsporter som badminton, tennis och bordtennis, blir också mer och mer populära, vilket driver upp försäljningen av specialiserade kläder, skor och utrustning.

Med tanke på veckomotionstid är människor i Spanien och Italien i Europa inte särskilt motiverade att träna. Ungefär 16 % av italienarna och 14 % av de spanska respondenterna sa att det påverkades av vädret. Ur ett samhällsperspektiv har båda länderna drabbats hårt av pandemin och till skillnad från andra länder i Europa ser träning och fitness som nyckeln till en hälsosam livsstil.

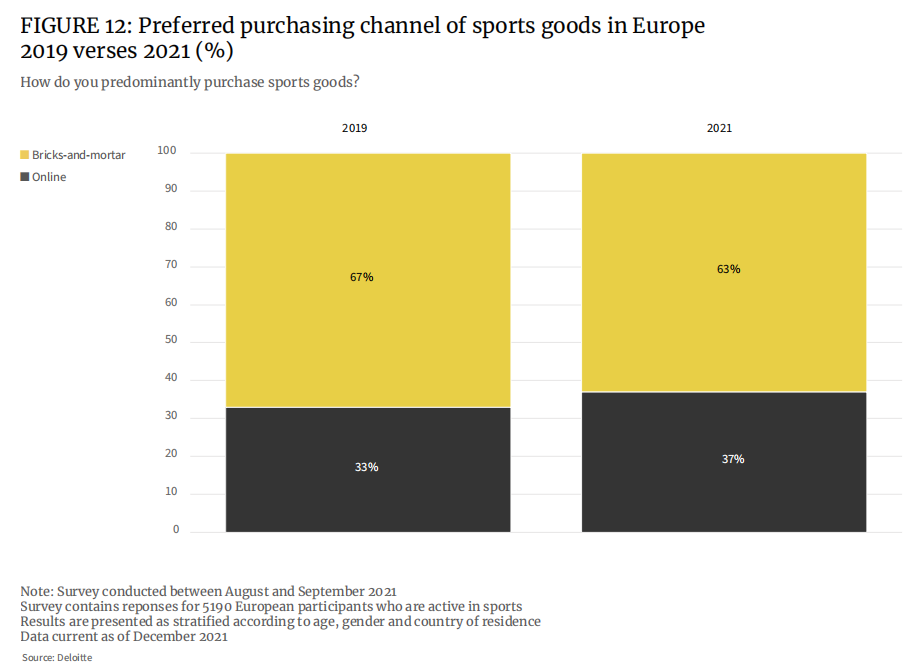

4. Inköpspreferens

Före epidemin föredrog 67 % av de tillfrågade fysiska butiker för att köpa sportartiklar. År 2021 sjunker den andelen till 63 procent.

Före epidemin var andelen européer som handlade sportartiklar online 33 %, och den kommer att stiga till 37 % 2021. Fler produktval och högre kostnadsprestanda på e-handelsplattformar är de främsta orsakerna till ökningen av andelen näthandel.

Det kan dock ses att fysiska butiker fortfarande är förstahandsvalet för de flesta européer att köpa sportartiklar, till exempel några dyra professionella sportskor, eller skräddarsydda stilar, som kräver att konsumenterna kommer till butiken, liksom racketar eller fladdermöss och annan utrustning. Utseende och prestanda måste upplevas i butiken innan du kan köpa med tillförsikt.

- Populära kategorier

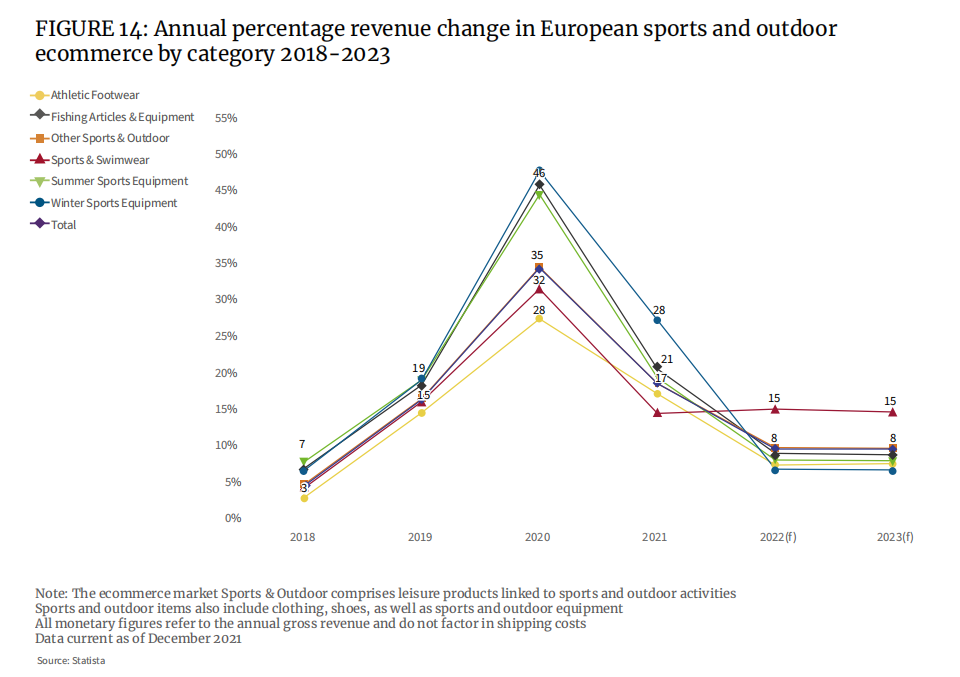

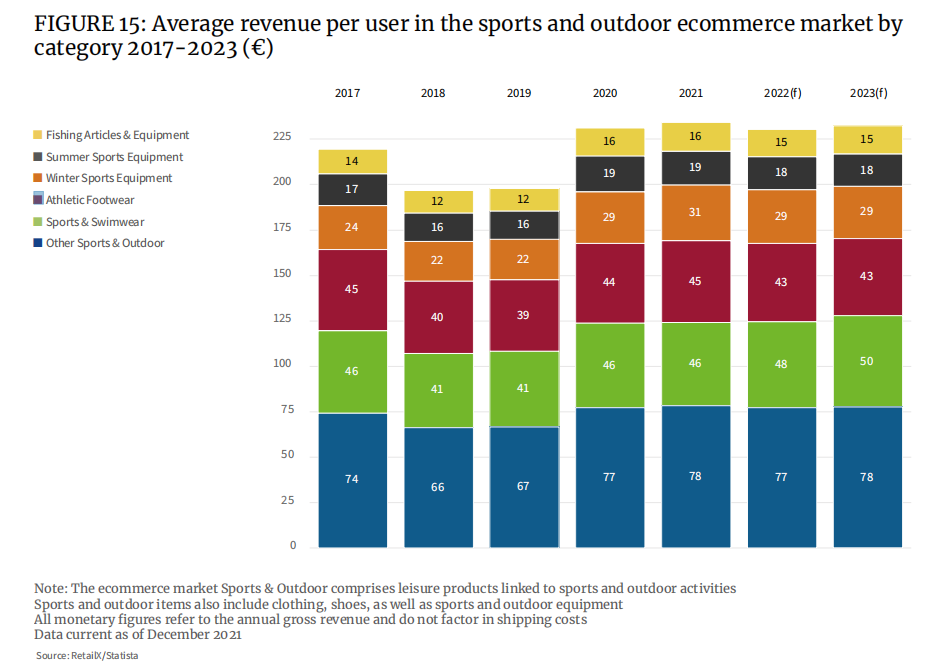

Marknadsdata visar att försäljningen av alla marknadssegment, från sneakers, fiskeredskap och badkläder, har ökat under 2020. Den genomsnittliga ökningen i alla kategorier nådde en topp på 35 % under denna period.

Det var uppenbart under pandemin att konsumenternas utgifter för fiske, personliga sporter och andra utomhussportredskap har skjutit i höjden. Lagsportutrustning och skor är tvärtom. Det genomsnittliga enhetspriset för en enskild konsument visar att från 2019 till 2020 har konsumtionen av fiske och andra utomhussporter ökat markant. Det genomsnittliga enhetspriset för fiske steg från 12 euro till 16 euro, och det genomsnittliga enhetspriset för andra utomhussporter steg från 67 euro till 77 euro, en ökning med 33 % respektive 15 %.

1. Sportkläder

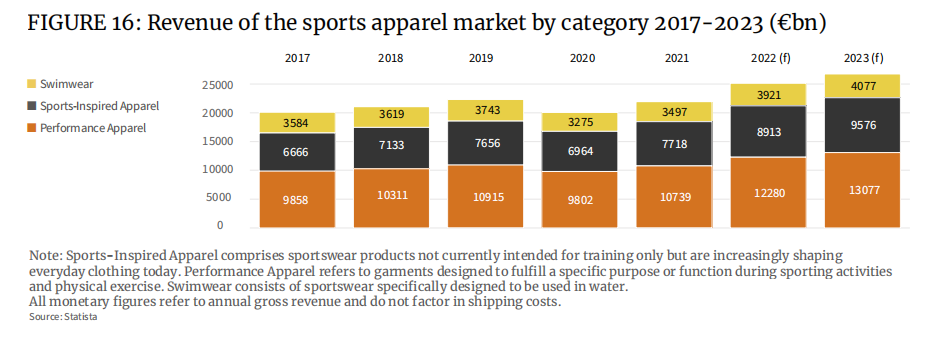

Sportkläder kan förfinas ytterligare till högpresterande sportkläder, moderiktiga sportkläder etc., speciellt det senare, som successivt tagit form som en klädstil sedan 1960-talet, och sportmärken som Fila, Adidas Originals, Champion etc. (eller produktgrenar). ) tillhör denna stil. Efter epidemin har sportkläder som yogakläder accepterats av allt fler och blivit ett vardagsbruk. Detta driver direkt tillväxten av modesportkläder, som kommer att nå 7,7 miljarder euro 2021 och kan stiga till nästan 9 miljarder euro 2022.

2. Uteskor

Som en underkategori av marknaden för funktionella utomhuskläder är marknadsvärdet för utomhussportskor i Europa cirka 3 miljarder euro, vilket motsvarar cirka hälften av marknadsvärdet för utomhusbranschen, och det förväntas uppnå stark tillväxt i framtiden. Efter epidemin längtar människor alltmer efter friluftsliv, och inköpen av friluftskläder och utrustning för vandring, camping och bergsklättring har ökat kraftigt. Tidigare var detta en lyx, men för allt fler konsumenter har det blivit en hobby och ett tidsfördriv.

Cyklar har också sett en ökning i efterfrågan under 2019, 2020 och 2021. Den europeiska cykelmarknaden växte med svindlande 40 % 2020 till 18 miljarder euro. Mot denna bakgrund kommer den europeiska cykelklädersmarknaden också att växa med 6 % mellan 2020 och 2026. I Europa finns ett växande intresse för att använda cyklar som ett dagligt transportmedel.

3. Sportskor

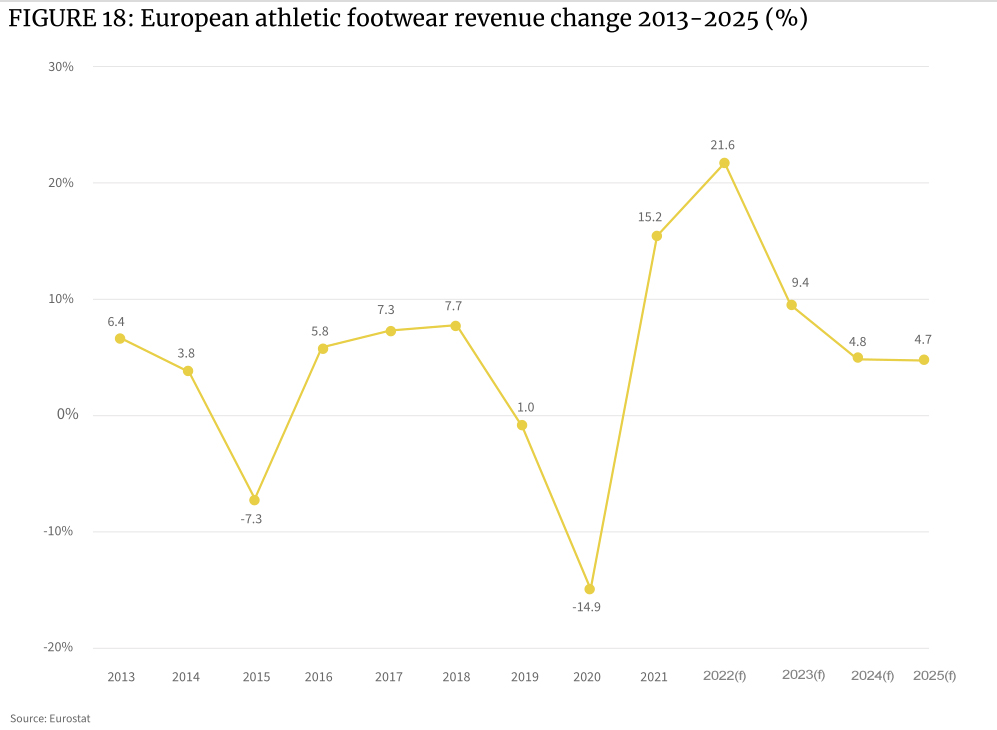

Sneakerförsäljningen i Europa rasade under coronakrisen 2020 då många idrottsplatser som används för professionell sport tvingades stänga. Den efterföljande återhämtningen 2021 är dock häpnadsväckande, med intäkter för kategorin över hela kontinenten som växer med 15,2 % och en ytterligare ökning till 21,6 % 2022.

Epidemin har stimulerat konsumenterna’ shoppinglust, särskilt den yngre gruppen på marknaden, som är sugna på en hälsosammare livsstil, så att fler på allvar idrottar. Människors disponibla inkomster ökar, och det har också det starka intresset för rätt skor att bära för varje sport.

De framväxande fitnessapparna väcker också intresset för sport och spelar en roll i hur man väljer rätt skor samt information om att förebygga skador och förbättra atletisk prestation. Detta drev återigen försäljningen av högpresterande sportskor på marknadssidan.

Hela den europeiska skomarknaden är värd cirka 130 miljarder euro, varav marknaden för sportskor är värd cirka 50 miljarder euro och marknaden för sport- och utomhusskor är värd 48 miljarder euro.

4. Badkläder

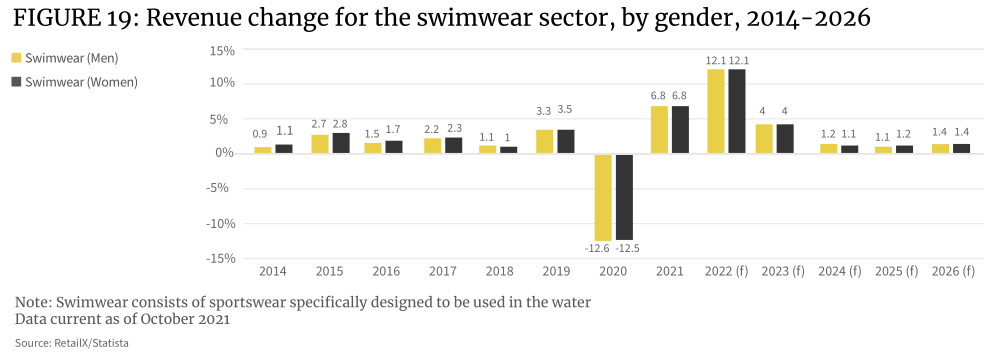

Det förväntas att tillväxten på badklädersmarknaden kommer att nå 12,1 % 2022, och en del av den uppdämda semesterkonsumtionen och reseefterfrågan kommer att släppas. Segmentet kommer då att stabiliseras över 2019 års nivåer.

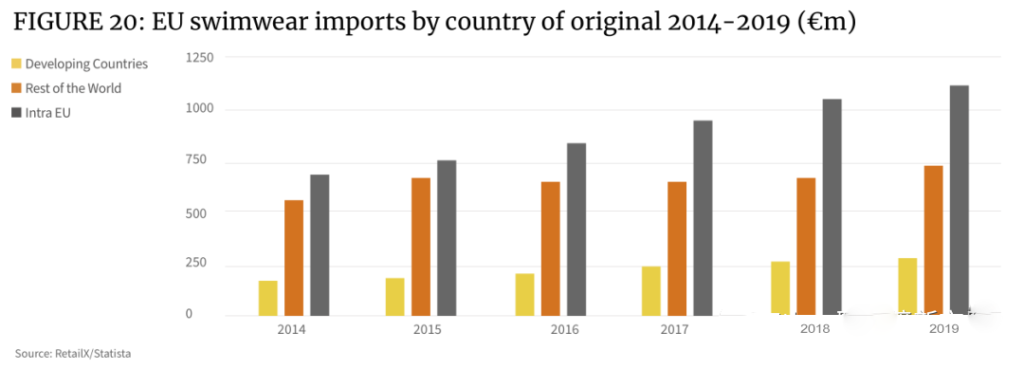

Värdet på importen av badkläder från EU har vuxit med en årlig takt på 8,5 % under de senaste fem åren, vilket är högre än den genomsnittliga tillväxttakten på 5,8 % för all klädimport från EU. Under 2019 var importen av europeisk badkläder värd 2,1 miljarder euro, upp från 1,4 miljarder euro 2014

Tyskland (295 miljoner euro), Frankrike (176 miljoner euro), Nederländerna (171 miljoner euro), Italien (166 miljoner euro), Storbritannien (157 miljoner euro) och Polen (109 miljoner euro) är Europas största exportörer av badkläder. Den totala exportmarknaden för badkläder i dessa sex länder står för mer än 70 % av den totala EU-marknaden.

5. Sport- och fritidskläder

Athleisure har blivit en nyckeltrend inför 2019, och mandatet att arbeta hemifrån har hållit försäljningstillväxten stark under 2020 och 2021 och visar inga tecken på att avta.

Casual sportkläder har inte bara blivit ett specialiserat segment av sportkläder, utan också ett mål för modemärken. Därför är gränsen mellan sportkläder och modekläder också ganska suddig.

De förändrade shoppingvanorna hos många konsumenter sätter en hälsosam livsstil över andra sysselsättningar och gör fysisk aktivitet till en del av deras dagliga rutin. Att bära sportkläder till Zoom-möten har till exempel blivit mer allmänt accepterat inom många affärsområden.

Ökningen av träningsprogram och motsvarande stödtjänster under epidemin har också fått fler konsumenter att acceptera sportkläder i sitt dagliga liv och aktivt engagera sig i sport på vardagar.

Som ett resultat av detta kombinerar sportklädesindustrin snabbt med klädernas mode för att skapa plagg som möter behoven inom mode, fritid och sport, vilket möjliggör tillväxten av detta nya produktsegment.

Andra faktorer har också flyttat fokus för modebranschen mot fritid. Under 2020 kommer onlineförsäljningen av DTC-sportvarumärken att öka, och samarbetet mellan sociala medier och självmediautövare har successivt blivit en viktig marknadsföringsmetod.

För närvarande är huvudaktörerna på sportklädesmarknaden Nike och Adidas. Senare nykomlingar, Under Armour och Lululemon, har båda framstående marknadspositioner inom sportmodets pantheon.

6. Sportutrustning

Storleken på marknaden för sportutrustning har krympt under 2020 och har sedan upplevt en snabb expansion 2021. Expansionstakten för denna kategorimarknad förväntas plana ut under 2022.

Tennisutrustning är en bra referensindikator. Europa äger 52 % av världens tennisklubbar, och den europeiska tennisracketmarknaden kommer att vara värd 103,55 miljoner euro 2021 och förväntas nå 114,13 miljoner euro 2028, med en CAGR på 1,4 %.

Också värt att uppmärksamma är marknaden för fotbollsutrustning. Den globala marknaden för fotbollsutrustning värderades till 1,9 miljarder USD 2019 och förväntas nå 3,7 miljarder USD 2027. Den globala marknaden förväntas växa med en CAGR på 18,3 % från 2021 till 2027.

Den europeiska marknaden för hemträningsutrustning har blomstrat under pandemin, och även om den kommer att fortsätta att växa i framtiden kommer den att visa svaghet snabbare än andra typer av sportutrustning. Marknaden för fitness- och träningsutrustning för hemmet värderas till 2 miljarder euro 2021 och kommer att växa med en årlig takt på 3,1 % mellan 2021 och 2031.

- Regional ekonomi för stora sportmarknader i Europa

Europa är hem för många världskända sportmärken, inklusive Adidas, Puma och Fila. Samtidigt dominerar västeuropeiska marknader som Tyskland, Frankrike, Italien, Spanien, Storbritannien och Nederländerna kontinenten. Däremot är den central- och östeuropeiska marknaden mindre men har större tillväxtpotential.

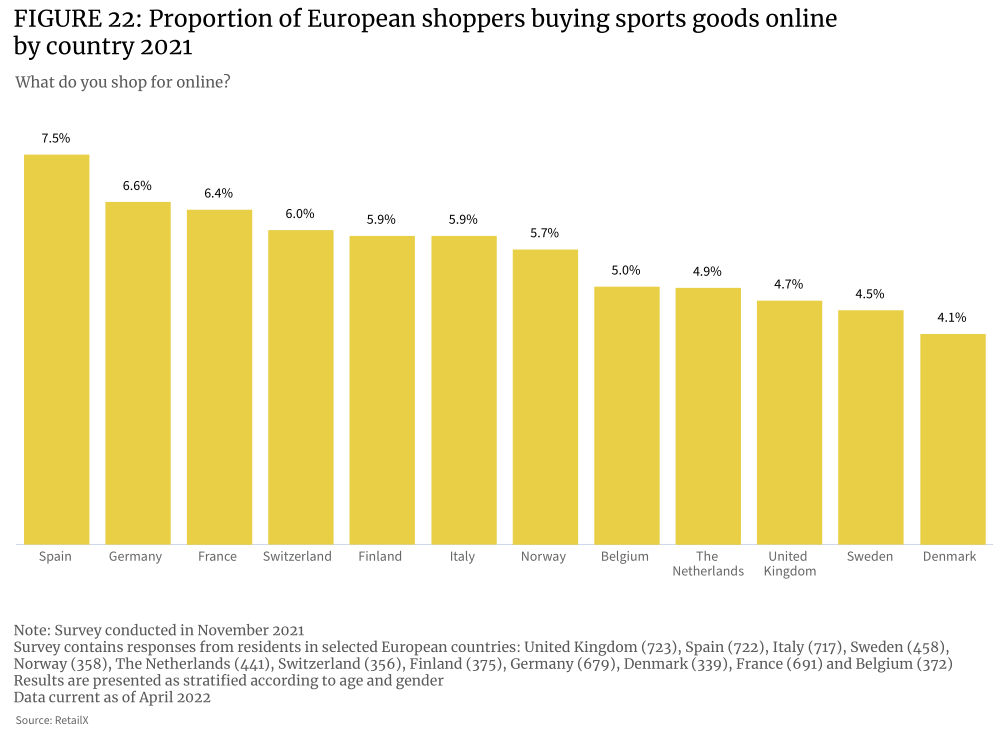

En analys av shoppingmönstren för europeiska sportkonsumenter visade att mindre än 10 % av konsumenterna i hela regionen aktivt köper sportartiklar online. Det främsta skälet är att konsumenter föredrar shoppingupplevelsen i en fysisk butik när de köper sportartiklar. Medan pandemin har lett till en ökning av onlineförsäljningen mellan branscher, har onlineförsäljningen av sportartiklar växt relativt långsamt.

Intressant nog är det bland konsumentgrupperna på nätet att sportkonsumenter står för den största andelen (7,5 %), och Spanien är ett av länderna i Europeiska ekonomiska samarbetsområdet som använder sport som ett tidsfördriv. Penetrationsgraden för sport e-handelskategorier i Nederländerna är relativt låg (4,9 %).

Många konsumenter vill handla personligen för sportartiklar och utrustning i tegelbutiker. I sportorienterade länder är konsumenterna mer fokuserade på att hitta rätt professionell utrustning och kläder. På marknader där sporten är mindre utvecklad är det tvärtom, där konsumenter har högre andelar i e-handel (t.ex. Spanien).

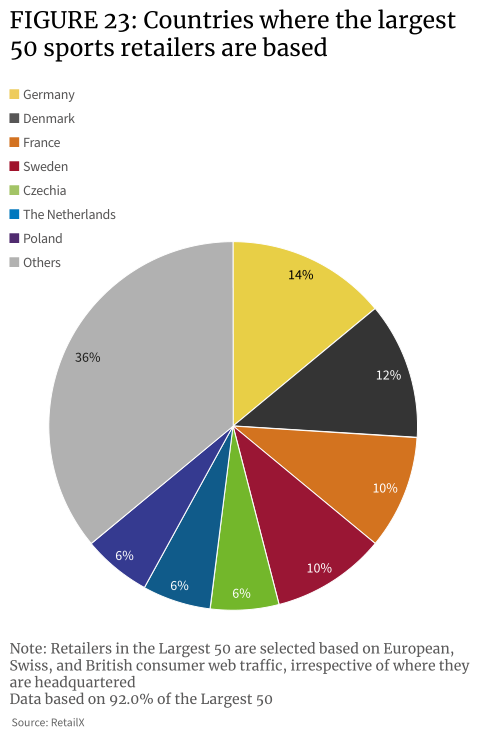

Tyskland och Danmark har den högsta koncentrationen av onlinetrafik bland de TOP 50 sportåterförsäljarna och står för 14 % respektive 12 % av den totala marknadstrafiken i Europa. Tyskland ligger på andra plats i antalet onlinesportkonsumenter. I Nederländerna, som har det största antalet sportkonsumenter, står deras onlinesporthandlare för endast 6 % av trafiken.

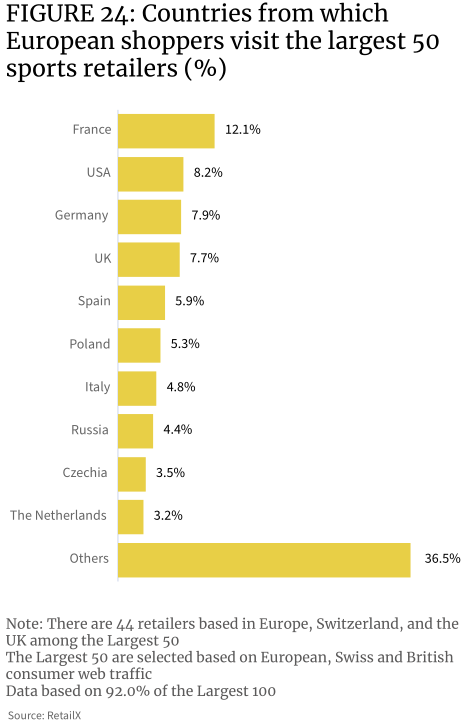

Data visar att sportkategorin har en relativt stark prestation på den gränsöverskridande marknaden. Till exempel, de 50 bästa sportåterförsäljarna fångar 7,9 % av de tyska konsumenterna, och 14 % av dessa återförsäljare har sitt huvudkontor i Tyskland. På samma sätt fångar de 50 främsta sportåterförsäljarna 12 % av de franska konsumenterna, varav endast 10 % har sitt huvudkontor i Frankrike. Mer än 8 % av de 50 bästa sportåterförsäljarna’ webbplatstrafik kommer från USA.

Detta visar också i viss mån att den europeiska marknaden för sportartiklar och utrustning online påverkas mindre av nationella gränser än andra detaljhandelskategorier.

Till och med Storbritannien, där det kan finnas ytterligare hinder för att köpa från EU efter Brexit, har hela 7,7 % av besöken hos TOP 50 återförsäljare av lokala konsumenter, vilket tyder på att många brittiska konsumenter fortfarande är på europeiska e-handelssajter.

Europa är en stor utbuds- och marknadsföringsmarknad för sportartiklar och sportutrustning, med importen som ökar mellan 2015 och 2020. Jämfört med 2015 har både importen och exporten ökat under 2020, och tillväxttakten för importen (37,8 %) är högre än exportens (28,2 %), med en ökning av importen på cirka 3,7 miljarder euro och exporten med cirka 3,7 miljarder euro. Från och med 2020 var Europas export 11,8 miljarder euro och importen 13,5 miljarder euro.

Den europeiska sneakersexporten växer, med en ökning på 74 % mellan 2015 och 2020. Det mesta av denna export går till USA, Japan, Kina, Ryssland, Sydkorea, Turkiet, Kanada, Förenade Arabemiraten, Ukraina och andra länder. Bland dem var den största nedgången i exporten snowboards, som sjönk med 5 % på årsbasis.

Antalet båtar och vattensportutrustning som importeras till Europa ökar och ökar med 155 % under de fem åren fram till 2020. Importen av gymnastik-, sport- och simutrustning ökade också, med 33 % under samma period.

År 2020 var Tyskland och Nederländerna EU:s ledande exportörer av sportartiklar mätt i värde, med export värd cirka 5,3 miljarder euro, följt av Italien (4,4 miljarder euro) och Belgien (3,6 miljarder euro). De största importörerna i Europa är Tyskland (6,3 miljarder euro), Nederländerna (4,7 miljarder euro) och Frankrike (3,7 miljarder euro). Italien, som har ett betydande handelsöverskott på 23 miljarder euro, exporterar nästan dubbelt så mycket sportrelaterade varor och utrustning som det importerar.

Handeln inom EU med sportartiklar är stark, med import från inom EU och import från länder utanför EU står för 51 %:49 %. Importen av modesportkläder inom EU domineras av Tyskland, som står för 11,7 % av marknadsandelen, motsvarande ett marknadsvärde på 1,8 miljarder euro. Därefter följer Italien (5,7 %), Nederländerna (5,3 %) och Belgien (4,9 %).

Samtidigt är Polen en nationell marknad att titta på. Det har en av de snabbast växande importerna av sportartiklar från något land på den europeiska kontinenten, har en stor och allt rikare konsumentbas och är en av de framväxande detaljhandelsmarknaderna online.

- Europeisk sportvarumarknad Konkurrenslandskap

Sportartiklar säljs genom återförsäljare, butiker och distributörer över hela Europa, med marknaden segmenterad mellan specialbutiker, allmänna sporthandlare och varumärken. Marknadsplatsen är också alltmer i spel och branschen ser även indirekt och digital konkurrens från andra branscher, såsom modemärken, varuhus och andra återförsäljare.

Stora integrerade sportåterförsäljare utgör det dominerande detaljhandelslandskapet på marknaden, som består av återförsäljare som säljer ett brett utbud av sport- och fritidssportartiklar för en stor kundbas. Men de är fortfarande fokuserade på utomhussporter och kan därför erbjuda produkter till konsumenter som fokuserar på prestations- och fritidssporter. Viktiga konkurrenter på marknaden i Europa inkluderar Decathlon och Sports Direct. Dessa återförsäljare, som traditionellt har varit fysiska butiker, har gradvis öppnat upp för e-handelsområdet och fokuserar nu på omni-channel affärsmodeller.

Mainstream-plattformar som Amazon och eBay har länge varit stora säljare av sportartiklar, och välkända varumärken som Adidas och Nike har också öppnat egna märkesbutiker på e-handelsplattformar för att sälja slutprodukter och annan merchandise för att undvika kannibalisering. Återförsäljare som Decathlon har gått ett steg längre genom att öppna sina egna marknadsplatser för att förbättra sin kärnkompetens och utöka sin räckvidd till den bredare marknaden för sportartiklar. Andra, mer specialiserade plattformar som vänder sig till specifika sporter och kategorier dyker också upp.

Den europeiska marknaden för sportartiklar betjänas av en rad online- och omni-channel återförsäljare, med minst en stor aktör bland de 100 bästa i varje land. Till exempel har Tyskland flera bollåterförsäljare som förekommer i rankingen, som representerar en viss storlek på marknaden för sport- och friluftsartiklar och utrustning, vilket också är utvecklingen av gränsöverskridande e-handel med länder som Schweiz, Österrike, Polen och Tjeckien. resultatet av utvecklingen. Däremot har Storbritannien bara en återförsäljare (Sports Direct) bland de 20 bästa.

Distributionen av europeiska återförsäljare påverkas också av några välkända varumärken, vanligtvis varumärkesjättar som Nike och Adidas för att främja gränsöverskridande försäljning genom andra återförsäljare och märkesbutiker runt om i världen.

- Tillväxtpunkter för den europeiska sportindustrin 2022

Liksom alla detaljhandelsmarknader har sporthandlare i Europa sett dramatiska förändringar i sina shoppingvanor under hela pandemin, men kanske inte lika dramatiskt. När det gäller sportartiklar har förändringen i konsumentbeteendet till näthandel varit mycket mindre dramatisk än i andra områden, medan återgången till fysisk detaljhandel har gått snabbare.

Så vilka är tillväxtpunkterna och trenderna för europeiska sportartiklar 2022 och framåt?

Epidemin har fått fler konsumenter i Europa att uppmärksamma sin hälsa, tack vare det starka fokuset på fitness bland unga och fitnessbranschens växande inflytande. Paradoxalt nog växer Europas fetmakris också, och regeringar börjar vidta åtgärder för att stävja den.

En brittisk studie från 2020 visade att åtta gånger så många tonåringar tränar för att gå ner i vikt än 1986. Vid en undersökning förra året sa 6 av 10 14-åringar att de tränade för att gå ner i vikt, jämfört med bara 7 procent 1986.

Millennials och Gen Z utgör 80 % av det totala medlemskapet i fitnessklubben, medan 85 % av gymmedlemmarna också tränar hemma. 89 % av personer i åldern 16 till 34 använder fitnessappar för att träna.

Eftersom dessa unga användare fortsätter att träna och återuppta lagsporter och andra aktiviteter som har begränsats under pandemin, kommer detta att ytterligare driva tillväxten i försäljningen av sportartiklar.

Fitnessbranschen drivs också av Gen Z och millennial-kohorter eftersom de inte bara fokuserar på fitness utan också på övergripande fysisk och mental hälsa. Från 2017 till 2021 har den globala hälsobranschens marknadsstorlek vuxit med 6,4 %, med ett marknadsvärde på cirka 3,7 biljoner dollar.

Fitness är bara ett nyckelområde av det. Tillväxten av friskvårdsindustrin driver direkt tillväxten i inköp av sportartiklar, särskilt skor, kläder och sportutrustning, och främjar relaterade tekniska uppgraderingar.

Fetma hos barn ökar i länderna i Sydeuropa. Siffrorna visar att i Cypern, Grekland, Italien, Malta, San Marino och Spanien är ungefär en av fem pojkar (från 18 % till 21 %) överviktiga.

Det är här regeringen vidtar åtgärder för att förbättra barns hälsa och uppmuntra människor att delta i idrott och motion. Detta kommer att leda till en ökning av efterfrågan på sportartiklar på hela den europeiska marknaden, och affärsmöjligheten kan beskrivas som självklar.

Samtidigt driver Gen Z och millennials tillväxten inom sport- och fitnessbranschen. Yngre grupper står för mer än 65 % av den totala andelen virtuella fitnessanvändare. De största konsumentgrupperna är angelägna om en sömlös och sammankopplad träningsupplevelse. Erfarenheterna från köpmän måste anpassas till människors livsstil och matcha olika sportscenarier. Därför kan träningsprogramvara som innehåller virtuell teknik som AR och motsvarande träningsutrustning/teknik locka konsumenter’ uppmärksamhet mer än någonsin.