Tržna vrednost športa & Na prostem v Evropi, na Bližnjem vzhodu in v Afriki (EMEA) je leta 2021 znašal 12,04 milijarde evrov, leta 2022 pa naj bi presegel 13,18 milijarde evrov. To poročilo bo razlagalo uspešnost športa & izdelke za zunanjo uporabo na evropskem trgu z različnih vidikov in vodi prodajalce, da v celoti cenijo trend priljubljenih evropskih kategorij.

Kazalo:

1. Pregled evropskega športa & Trg izdelkov za uporabo na prostem

2. Potrošniški trendi

3. Priljubljene kategorije

4. Regionalna ekonomija evropskega športnega trga

5. Konkurenčna pokrajina evropskega športnega trga

6. Točke rasti evropske športne industrije v letu 2022

- Pregled evropskega športa & Trg izdelkov za uporabo na prostem

Epidemija je nedvomno najmočnejša pomoč pri skokoviti prodaji športa & izdelki za zunanjo uporabo. Marca 2020 se je epidemija razširila na evropsko celino, ekipnih športov in dvoranskih športov ni bilo mogoče izvajati. To je privedlo do temeljite spremembe v športnih preferencah celotne evropske celine v letih 2020 in 2021. Zaradi omejitev potovanj je sodelovanje v teh dveh letih upadlo zaradi manj ljudi, ki smučajo in se ukvarjajo z drugimi zimskimi športi.

Več potrošnikov se obrača na osebno vadbo, vključno z jogo in pilatesom. Med epidemijo ni veliko projektov, ki bi jih ljudje lahko izvajali, predvsem pohodništvo in tek, kar je ustvarilo dober trg za oblačila za prosti čas in pohodno opremo. Trg oblačil za šport in prosti čas, ki združuje značilnosti oblačil za jogo, športnih oblačil in oblačil za prosti čas, je postal vroča kategorija, saj ljudje delajo od doma in obiskujejo spletne tečaje. Spletno nakupovanje kot edini način nakupovanja potrošnikov, ko so fizične trgovine zaprte, je zaradi epidemije odprlo prodajo.

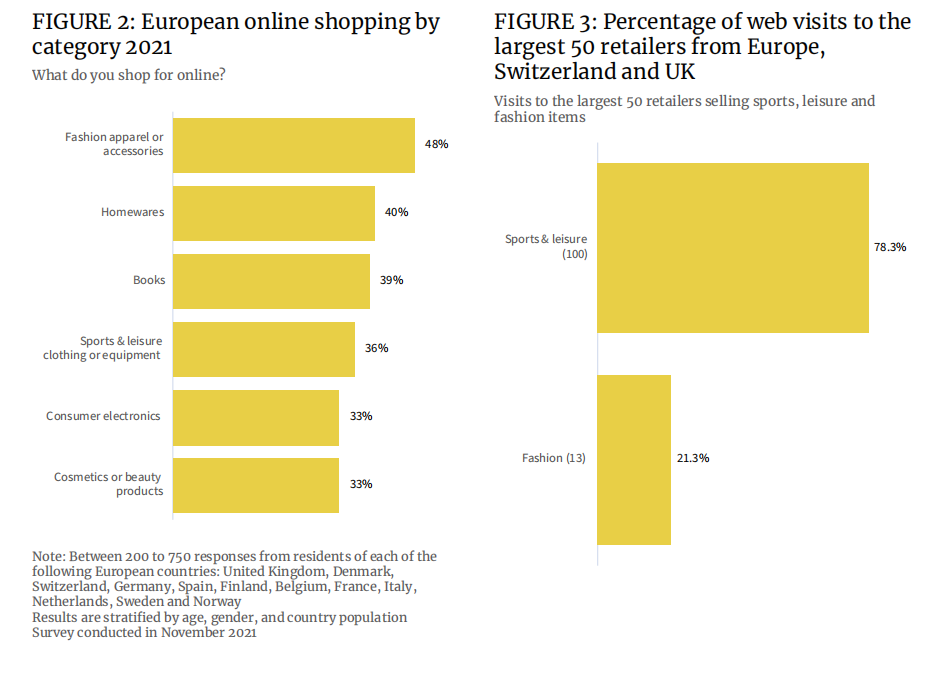

Podatki kažejo, da bo leta 2021 36 % Evropejcev kupovalo športna oblačila in oblačila za prosti čas & opreme na spletu, delež spletnih nakupov v tej kategoriji pa le malo zaostaja za knjigami (39 %) in gospodinjskimi pripomočki (40 %). Spletno nakupovanje modnih oblačil & dodatki so predstavljali 48 %, kar kaže, da je celotna spletna nakupovalna namera potrošnikov v tej regiji manjša kot v drugih regijah.

Kar zadeva delež obiskov pri 50 najboljših trgovcih v Evropi, jih je več kot 78 % iskalo ključno besedo “šport in prosti čas”, medtem ko jih je le 21 % iskalo “moda” sama. To pomeni, da bodo športna oblačila, športna in športna moda del vedno več blagovnih znamk oblačil’ linije izdelkov.

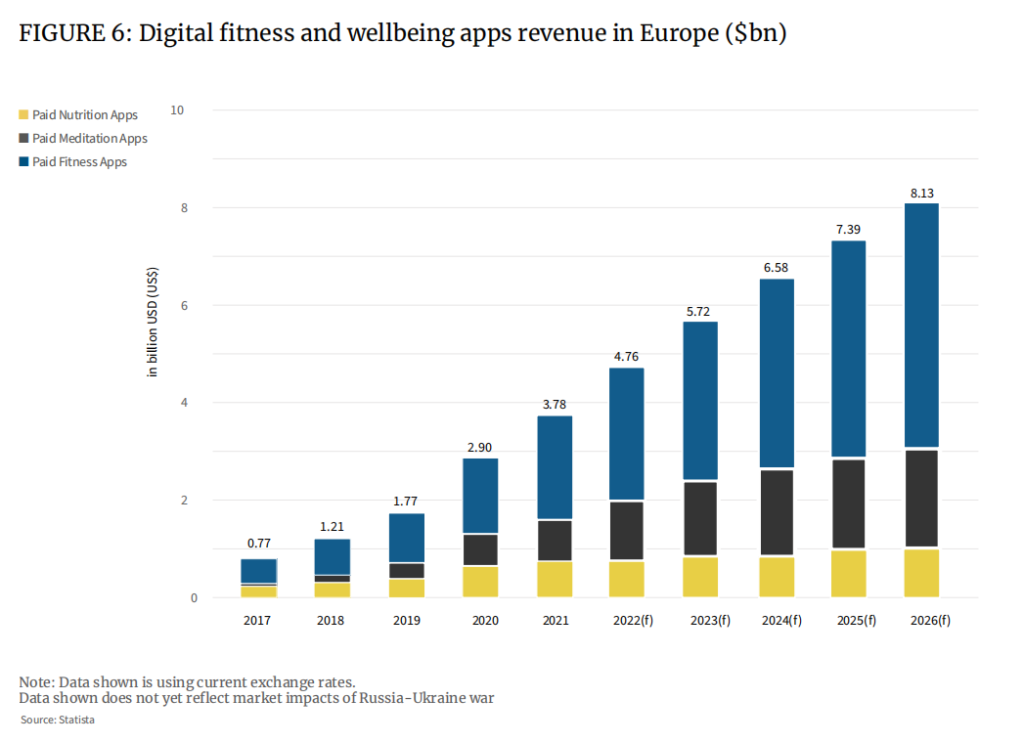

Hkrati so aplikacije za testiranje zdravja in telesno vadbo, ki trdijo, da izboljšujejo navdušenje ljudi nad zavestno vadbo, sprožile nov krog fitnesa “revolucija”.

Številne vrhunske športne blagovne znamke so ustvarile lastne aplikacije za fitnes, ustanovile uporabniške skupnosti in uporabnike pozvale k vadbi, hkrati pa odprle nove kanale monetizacije, vključno s plačljivimi naročninami. Aplikacija Nike's Run Club je imela leta 2020 15,4 milijona prenosov, kar je 45-odstotno povečanje v primerjavi z letom 2019, in je postala pomembnejši del strukture prihodkov družbe Nike. Analiza tudi kaže, da je aplikacija prinesla zelo veliko izpostavljenost Nike v komunikacijski skupnosti uporabnikov športov na prostem, kot je tek. Nikeovi obrobni, a vrhunski izdelki, opremljeni s “črna tehnologija” so bili prodani po visokih cenah.

Te aplikacije zbirajo vrsto biometričnih podatkov uporabnikov, kot so višina, teža, starost, velikost oblačil in čevljev itd., ter beležijo spremembe v različnih indikatorjih fizičnih funkcij, vključno s srčnim utripom med vadbo. Samo to prinaša prednosti tem blagovnim znamkam. Razlog je v tem, da lahko blagovne znamke uporabnikom na podlagi podatkov zagotovijo bolj prilagojena priporočila za nakup. Leta 2021 se bo povprečna poraba za plačljive fitnes aplikacije v Evropi zvišala z 41 USD v letu 2017 na 60 USD, v naslednjih 10 letih pa naj bi še naprej rasla.

Poleg tega trajnostni koncepti vplivajo tudi na potrošnike’ nakupovalne odločitve.

Podatki kažejo, da približno 5 % izdelkov za šport in prosti čas, ki so jih kupili potrošniki leta 2021, temelji na razlogih trajnostnega razvoja (4,5 % za moške in 5,4 % za ženske), čeprav relativno malo v primerjavi s 3,8 % leta 2019. V primerjavi s 4,6 % žensk se je delež moških močno izboljšal. Do konca leta 2022 bi lahko trajnostna prodaja športne opreme dosegla 4,9 % (moški) in 5,9 % (ženske).

V evropskem športnem blagu je tržna vrednost trajnostnih izdelkov leta 2021 okoli 600 milijonov evrov in bi lahko leta 2022 dosegla 800 milijonov evrov.

Podjetja imajo zdaj odgovornost, da raziščejo nove, trajnostne materiale in naredijo svojo proizvodnjo, transport in embalažo čim bolj trajnostne. Dobavitelji, proizvajalci in blagovne znamke bodo večjo pozornost namenili tudi recikliranju materialov, kar bo spodbudilo zrelost trga rabljenih športnih izdelkov.

Medtem ko se trajnostni izdelki zanašajo na materiale, tehnologijo in proizvodne procese ter so materialno in energetsko intenzivni, je njihovo občinstvo bolj nagnjeno k plačilu premije za trajnostne dobrine, kar predstavlja 64 % vprašanih. To bo industrijo spodbudilo k ustreznemu povečanju naložb, da se prilagodi povpraševanju na trgu.

Na primer, Nike je od leta 2019 ugotovil, da je 99,9 % odpadkov v proizvodnji čevljev mogoče reciklirati ali pretvoriti v druge vire energije. Od leta 2016 je Nike zmanjšal porabo sladke vode za približno 23 milijard litrov na leto. Drugi velikan v industriji, Adidas, je na svoji spletni strani dejal, da bo od leta 2020 60 % njegovih izdelkov izdelanih iz trajnostnih materialov. Blagovne znamke, kot je Patagonia, so same postavljene kot okolju prijazne in potrošnikom’ povečuje se zanimanje za trajnostne izdelke, povečuje se tudi prodaja.

Pojavile so se tudi številne nove blagovne znamke. Organic Basics, Girlfriend Collective in Wolven so od leta 2020 postali bolj priljubljeni, SportsShoe, podjetje za profesionalno tekaško obutev, pa je agresivno prestrukturiralo svoje poslovanje kot odgovor na tržne trende, da bi doseglo naziv “Najbolj zeleni, trpežni tekaški copati na svetu” naslov.

- Potrošniški trendi

1. Osebna vadba

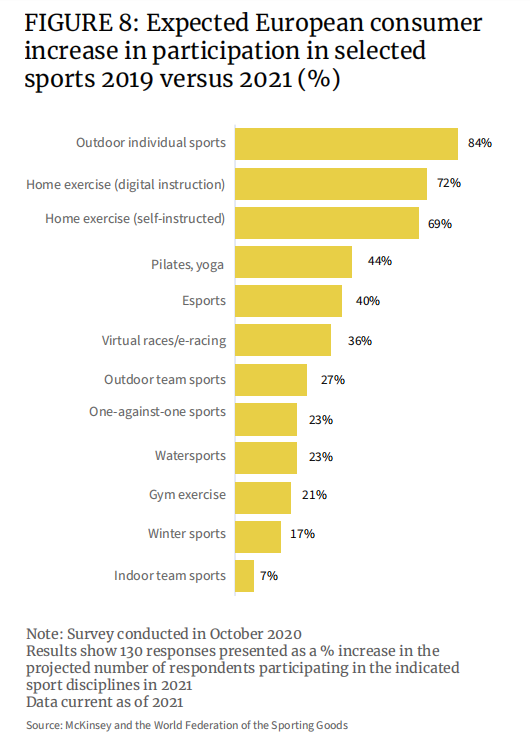

Glede na podatke je približno 65 % anketirancev v Nemčiji, Italiji, Španiji in Združenem kraljestvu izjavilo, da bi po epidemiji svoje osebno zdravje vključili v vsakdanje življenje. Pot je vadba. Rezultati raziskave kažejo, da bodo v primerjavi z letom 2019 športi, ki so jim Evropejci leta 2021 bolj naklonjeni, med najboljšimi osebni športi na prostem, s povečanjem za 84 % v dveh letih, vadba v zaprtih prostorih (spletno spremljanje) se bo povečala za 72 %, e-športi in virtualni športi. Tudi dejavnost motošporta je zabeležila znatno rast, in sicer za 40 % oziroma 36 %.

2. Visoko zmogljivi izdelki

Uporabniki, ki imajo radi visoko zmogljive izdelke, razumejo, da kupujejo potrošni material, kot so tekaški copati. Po 500 miljah obrabe se podporna pena in tekalna plast začneta obrabljati in odpornost na udarce ni več na voljo; oblačila za vpijanje znoja uporabljajo drobne srebrne niti, ki pomagajo odvajati znoj in ohranjajo oblačila suha, z omejeno učinkovitostjo; in športni nedrčki Po večkratni uporabi izgubi svojo pomembno podporno funkcijo. Na podlagi tega so uporabniki visoko zmogljivih izdelkov na splošno zvesti ponavljajoči se kupci. S popularizacijo pojma zdravje se je postopoma odprla tudi prodaja tovrstnih izdelkov.

3. Šport

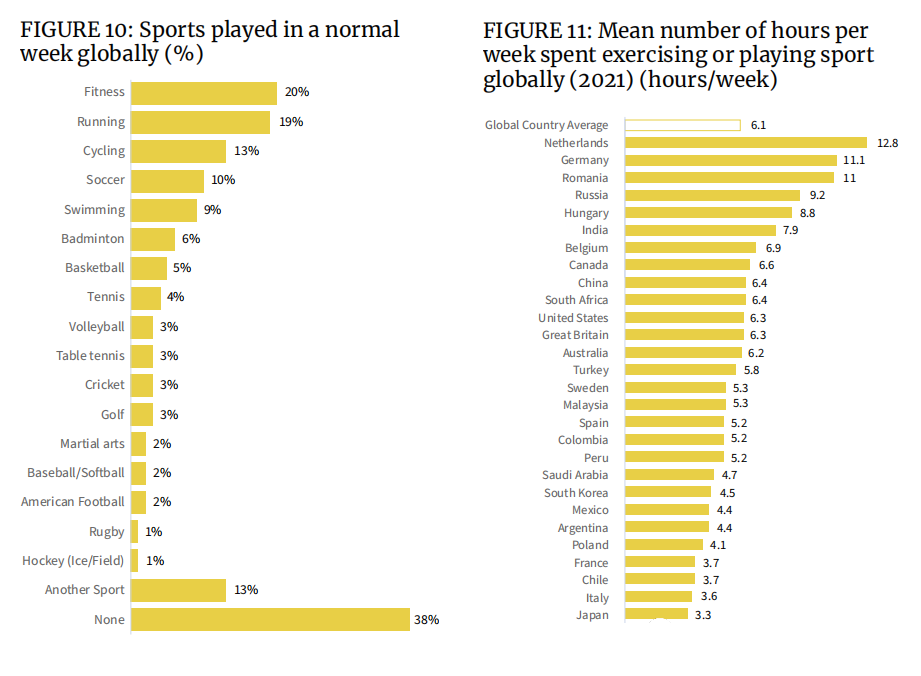

Kot lahko vidite na spodnji sliki, so fitnes, tek in kolesarjenje trije najbolj priljubljeni športi po vsem svetu. Ekipni športi, kot so nogomet, košarka, odbojka in kriket, pa tudi športi z žogo ena na ena, kot so badminton, tenis in namizni tenis, postajajo vse bolj priljubljeni, kar povečuje prodajo specializiranih oblačil, obutve in opreme.

Z vidika tedenskega časa za vadbo ljudje v Španiji in Italiji v Evropi niso preveč motivirani za vadbo. Približno 16 % Italijanov in 14 % Špancev je dejalo, da je na to vplivalo vreme. Z družbenega vidika je pandemija močno prizadela obe državi in za razliko od drugih držav v Evropi vidita vadbo in telesno pripravljenost kot ključ do zdravega načina življenja.

4. Prednost pri nakupu

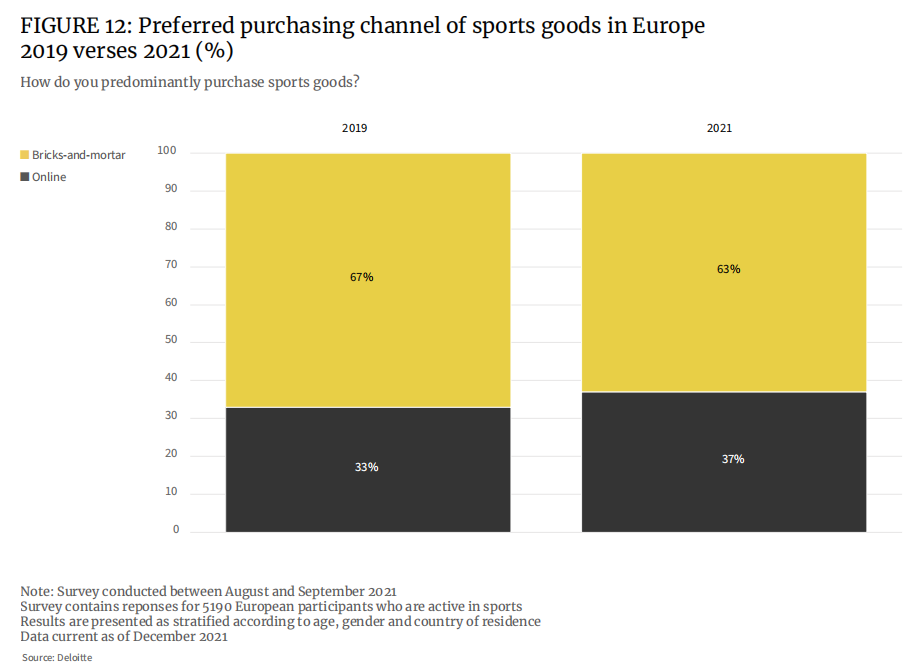

Pred epidemijo je 67 % vprašanih za nakup športne opreme raje uporabljalo fizične trgovine. Do leta 2021 se ta odstotek zmanjša na 63 odstotkov.

Pred epidemijo je delež Evropejcev, ki kupujejo športne izdelke prek spleta, znašal 33 %, leta 2021 pa se bo povečal na 37 %. Večja izbira izdelkov in višja stroškovna uspešnost na platformah za e-trgovino sta glavna razloga za povečanje deleža spletnega nakupovanja.

Vendar pa je razvidno, da so fizične trgovine še vedno prva izbira za večino Evropejcev pri nakupu športnih izdelkov, kot so nekateri dragi profesionalni športni čevlji ali prilagojeni slogi, ki zahtevajo, da potrošniki pridejo v trgovino, pa tudi loparje ali kije in drugo opremo. Videz in delovanje je treba izkusiti v trgovini, preden lahko samozavestno kupujete.

- Priljubljene kategorije

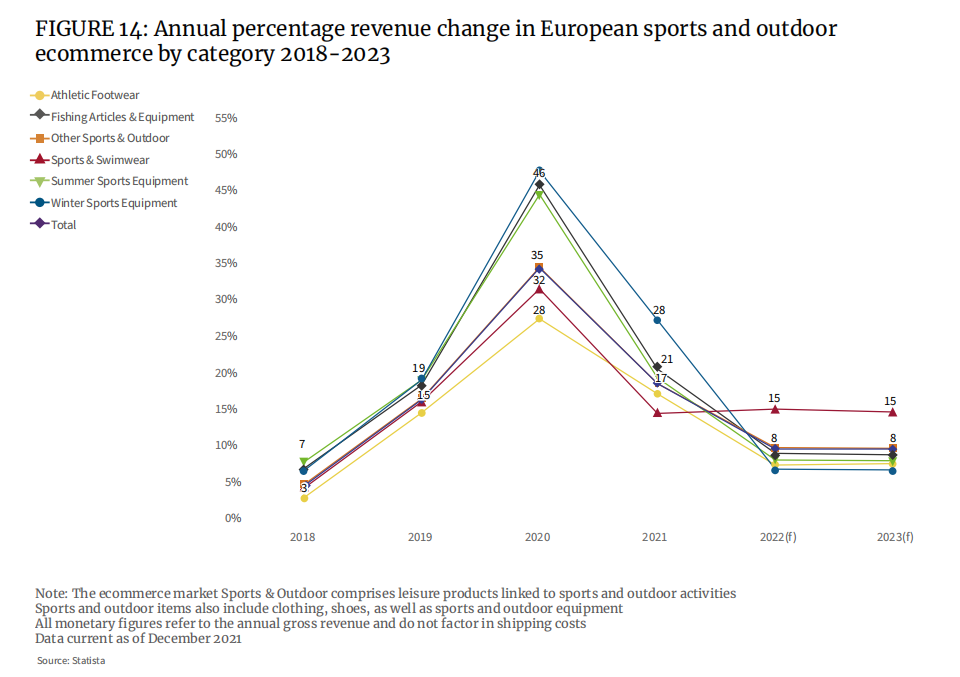

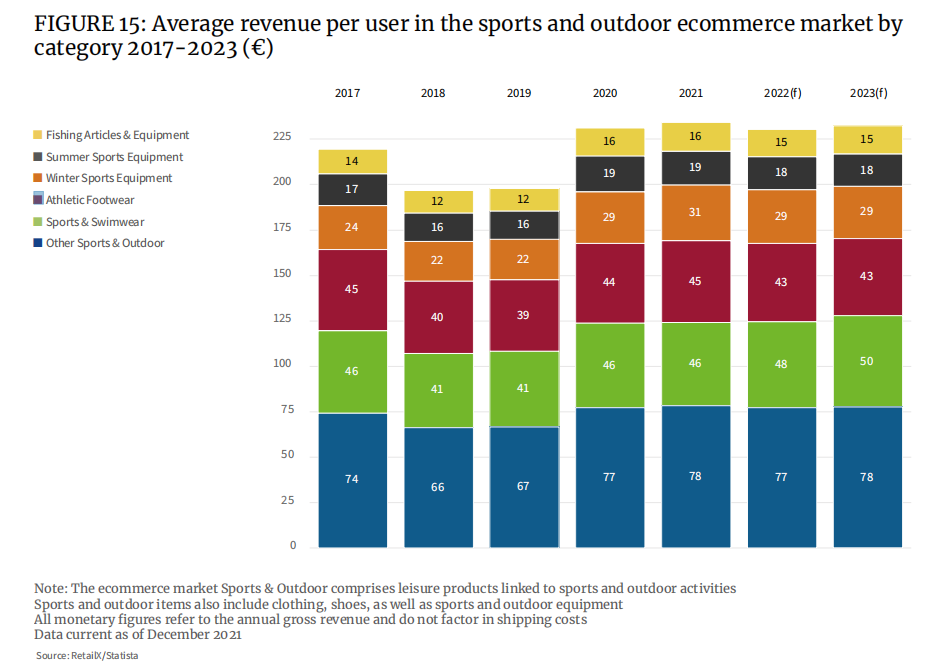

Tržni podatki kažejo, da je prodaja vseh tržnih segmentov, od superg, ribiškega pribora in kopalk, v letu 2020 močno narasla. Povprečna rast v vseh kategorijah je v tem obdobju dosegla 35 %.

Med pandemijo je bilo očitno, da je poraba potrošnikov za ribolov, osebne športe in drugo športno opremo na prostem skokovito narasla. Ekipna športna oprema in obutev je obratna. Povprečna cena na enoto posameznega potrošnika kaže, da se je od leta 2019 do 2020 močno povečala potrošnja ribolova in drugih športov na prostem. Povprečna cena na enoto ribolova se je zvišala z 12 evrov na 16 evrov, povprečna cena na enoto ostalih športov v naravi pa je poskočila s 67 evrov na 77 evrov, kar je 33-odstotna rast, oziroma 15-odstotna rast.

1. Športna oblačila

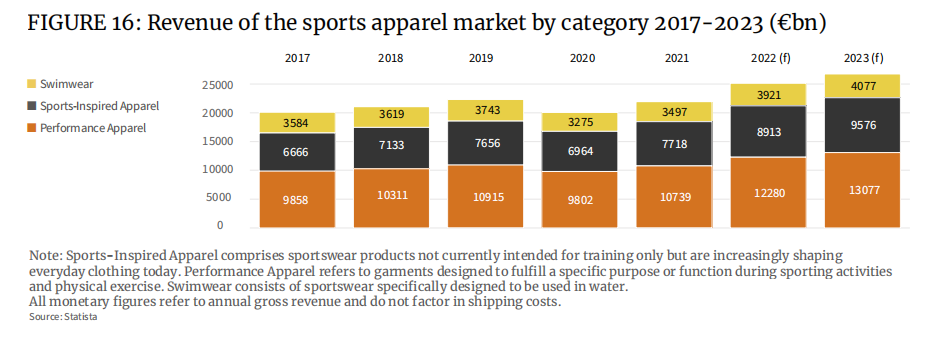

Športna oblačila je mogoče nadalje oplemenititi v visokozmogljiva športna oblačila, modna športna oblačila ipd., zlasti slednja, ki se kot slog nošenja postopoma oblikujejo od šestdesetih let prejšnjega stoletja, in športne znamke, kot so Fila, Adidas Originals, Champion itd. (ali produktne veje). ) spadajo v ta slog. Po epidemiji je športna oblačila, kot so oblačila za jogo, sprejela vse več ljudi in postala vsakodnevna oblačila. To neposredno poganja rast modnih športnih oblačil, ki bo leta 2021 dosegla 7,7 milijarde evrov in se lahko leta 2022 povzpne na skoraj 9 milijard evrov.

2. Zunanji čevlji

Kot podkategorija trga funkcionalnih oblačil na prostem je tržna vrednost obutve za športna oblačila na prostem v Evropi približno 3 milijarde evrov, kar predstavlja približno polovico tržne vrednosti industrije na prostem, v prihodnosti pa naj bi dosegla močno rast. Po epidemiji ljudje vse bolj hrepenimo po prostem, močno se je povečal nakup zunanjih oblačil in opreme za pohodništvo, kampiranje in gorništvo. V preteklosti je bilo to luksuz, za vse več potrošnikov pa je postalo hobi in zabava.

Povpraševanje po kolesih se je povečalo tudi v letih 2019, 2020 in 2021. Evropski trg koles je leta 2020 zrasel za osupljivih 40 % na 18 milijard EUR. Glede na to bo evropski trg kolesarskih oblačil prav tako zrasel za 6 % med letoma 2020 in 2026. V Evropi narašča zanimanje za uporabo koles kot vsakodnevnega prevoznega sredstva.

3. Športni copati

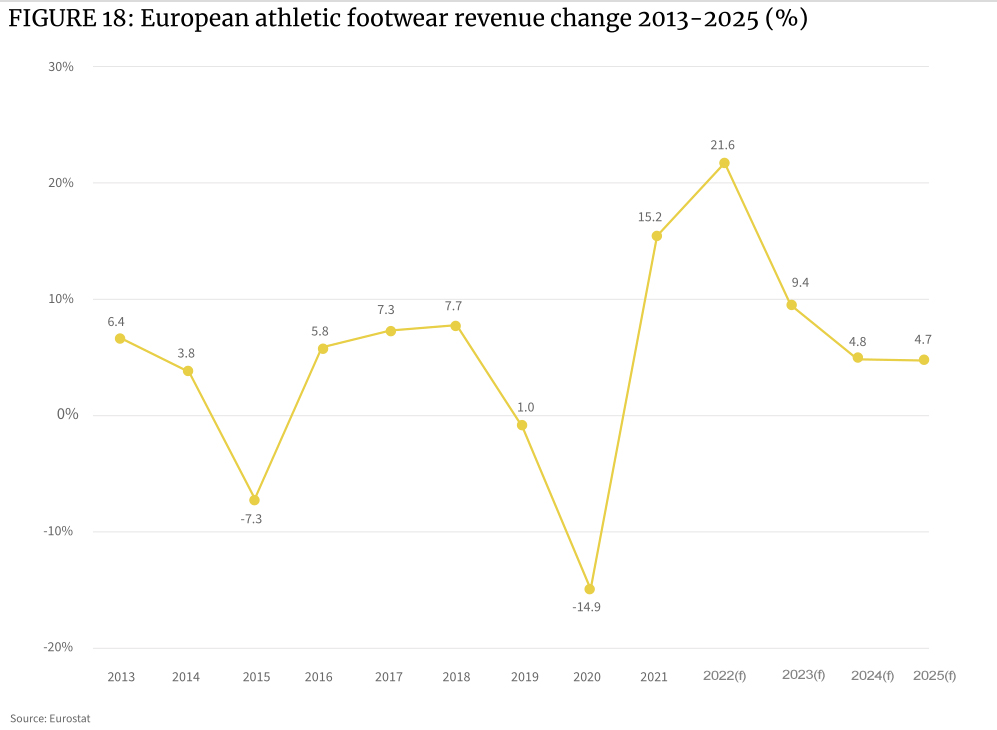

Prodaja superg v Evropi je med zaporo zaradi koronavirusa leta 2020 strmo padla, saj so bila številna športna prizorišča, ki se uporabljajo za profesionalni šport, prisiljena zapreti. Vendar pa je preboj, ki je sledil v letu 2021, osupljiv, saj so prihodki za kategorijo po vsej celini narasli za 15,2 % in se leta 2022 dodatno povečali na 21,6 %.

Epidemija je spodbudila potrošnike’ nakupovalne želje, predvsem mlajše skupine na trgu, ki je željna bolj zdravega načina življenja, zato se več ljudi resno ukvarja s športom. Razpoložljivi dohodki ljudi naraščajo, s tem pa se povečuje tudi veliko zanimanje za pravo obutev za vsak šport.

Nastajajoče aplikacije za fitnes prav tako spodbujajo zanimanje za šport in igrajo vlogo pri izbiri prave obutve ter informacije o preprečevanju poškodb in izboljšanju atletske uspešnosti. To je ponovno spodbudilo prodajo visokozmogljivih športnih copat na tržni strani.

Celoten evropski trg obutve je vreden približno 130 milijard evrov, od tega je trg športne obutve vreden približno 50 milijard evrov, trg športne in outdoor obutve pa 48 milijard evrov.

4. Kopalke

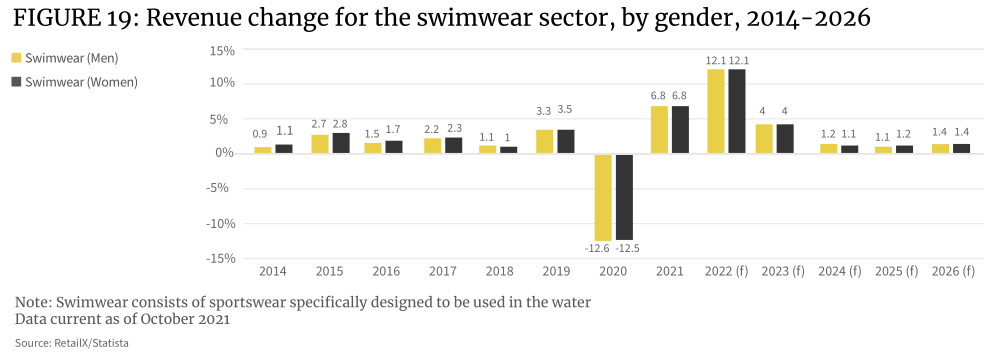

Pričakuje se, da bo rast trga kopalk leta 2022 dosegla 12,1 %, sprostilo pa se bo nekaj zadržane počitniške potrošnje in povpraševanja po potovanjih. Segment se bo nato ustalil nad ravnmi iz leta 2019.

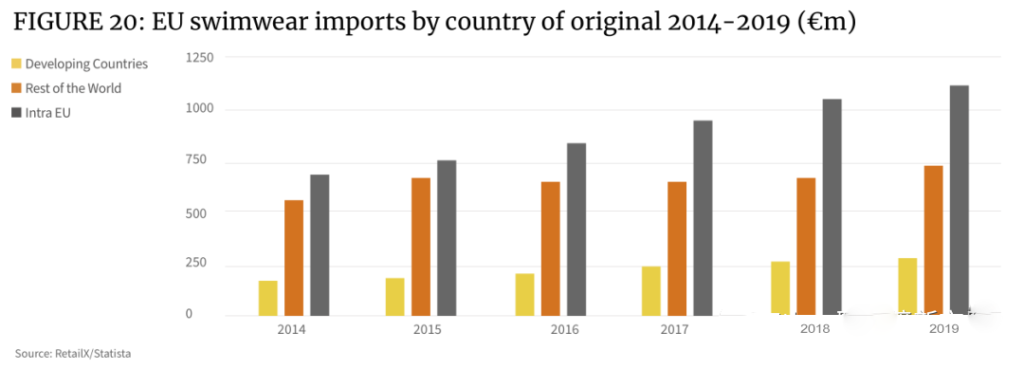

Vrednost uvoza kopalk v EU je v zadnjih petih letih rasla po letni stopnji 8,5 %, kar je več od povprečne stopnje rasti 5,8 % za celoten uvoz oblačil v EU. Leta 2019 je bil evropski uvoz kopalk vreden 2,1 milijarde evrov, leta 2014 pa 1,4 milijarde evrov.

Nemčija (295 milijonov evrov), Francija (176 milijonov evrov), Nizozemska (171 milijonov evrov), Italija (166 milijonov evrov), Združeno kraljestvo (157 milijonov evrov) in Poljska (109 milijonov evrov) so največje evropske izvoznice kopalk. Skupna velikost izvoznega trga oblačil za kopalke v teh šestih državah predstavlja več kot 70 % celotnega trga EU.

5. Oblačila za šport in prosti čas

Prosti čas je postal ključni trend pred letom 2019, mandat dela od doma pa je ohranil močno rast prodaje v letih 2020 in 2021 in ne kaže znakov upočasnitve.

Športna oblačila za prosti čas niso postala le specializiran segment športnih oblačil, ampak tudi tarča usklajevanja modnih znamk. Zato je tudi meja med športnimi in modnimi oblačili precej zabrisana.

Spreminjajoče se nakupovalne navade mnogih potrošnikov postavljajo zdrav način življenja pred druge dejavnosti in fizično aktivnost uvrščajo v vsakodnevno rutino. Na primer, nošenje športnih oblačil na sestankih Zoom je postalo bolj razširjeno na številnih poslovnih področjih.

Porast programske opreme za fitnes in ustreznih podpornih storitev med epidemijo je spodbudil tudi več potrošnikov, da sprejmejo športna oblačila v vsakdanjem življenju in se aktivno ukvarjajo s športom ob delavnikih.

Posledično ga industrija športnih oblačil hitro združuje z modnim napredkom na področju oblačil, da bi ustvarila oblačila, ki ustrezajo potrebam mode, prostega časa in športa, kar omogoča rast tega novega segmenta izdelkov.

Tudi drugi dejavniki so preusmerili fokus modne industrije na prosti čas. Leta 2020 se bo spletna prodaja športnih blagovnih znamk DTC povečala, sodelovanje med socialnimi mediji in samomediji pa je postopoma postalo pomembna marketinška metoda.

Trenutno sta glavna igralca na trgu športnih oblačil Nike in Adidas. Poznejša nova udeleženca, Under Armour in Lululemon, imata oba prevladujoča tržna položaja v panteonu mode športnih oblačil.

6. Športna oprema

Velikost trga športne opreme se je leta 2020 zmanjšala, nato pa se je leta 2021 hitro povečala. Stopnja širitve trga te kategorije naj bi se leta 2022 umirila.

Teniška oprema je dober referenčni pokazatelj. Evropa ima v lasti 52 % svetovnih teniških klubov, evropski trg teniških loparjev pa bo leta 2021 vreden 103,55 milijona evrov, leta 2028 pa naj bi dosegel 114,13 milijona evrov, s CAGR 1,4 %.

Pozornosti vreden je tudi trg nogometne opreme. Velikost svetovnega trga nogometne opreme je bila leta 2019 ocenjena na 1,9 milijarde USD in naj bi do leta 2027 dosegla 3,7 milijarde USD. Pričakuje se, da bo svetovni trg od leta 2021 do 2027 rasel s CAGR 18,3 %.

Evropski trg domače fitnes opreme je med pandemijo doživel razcvet in čeprav bo v prihodnje še rasel, bo slabel hitreje kot druge vrste športne opreme. Trg domačega fitnesa in fitnes opreme je leta 2021 ocenjen na 2 milijardi EUR in bo med letoma 2021 in 2031 rasel po 3,1-odstotni letni stopnji.

- Regionalno gospodarstvo glavnih športnih trgov v Evropi

Evropa je dom številnih svetovno priznanih športnih znamk, vključno z Adidasom, Pumo in Filo. Medtem zahodnoevropski trgi, kot so Nemčija, Francija, Italija, Španija, Združeno kraljestvo in Nizozemska, prevladujejo na celini. Nasprotno pa je trg srednje in vzhodne Evrope manjši, a ima večji potencial rasti.

Analiza nakupovalnih vzorcev evropskih športnih potrošnikov je pokazala, da manj kot 10 % potrošnikov v regiji aktivno kupuje športne izdelke na spletu. Glavni razlog je, da imajo potrošniki pri nakupu športne opreme raje nakupovalno izkušnjo fizične trgovine. Medtem ko je pandemija povzročila porast spletne prodaje v panogah, je spletna maloprodaja športnih izdelkov rasla relativno počasi.

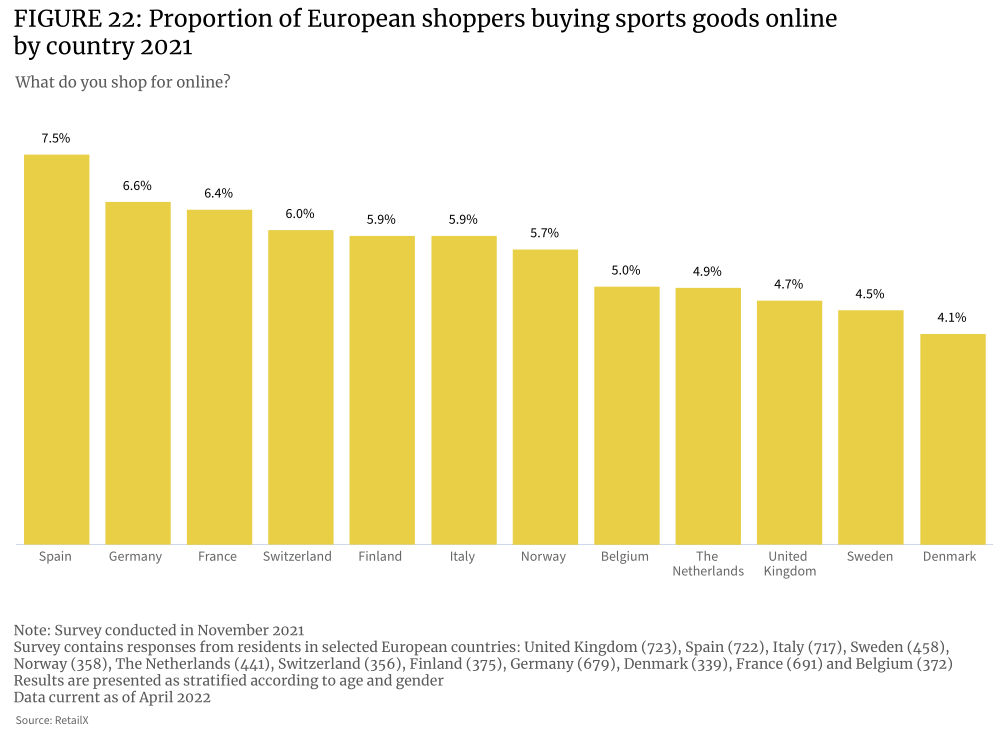

Zanimivo je, da med skupinami spletnih potrošnikov največji delež predstavljajo športni potrošniki (7,5 %), Španija pa je ena od držav v Evropskem gospodarskem prostoru, ki se ukvarjajo s športom kot razvedrilom. Stopnja prodora kategorije športne e-trgovine na Nizozemskem je relativno nizka (4,9 %).

Mnogi potrošniki želijo osebno nakupovati športne izdelke in opremo v fizičnih trgovinah. V športno usmerjenih državah so potrošniki bolj osredotočeni na iskanje prave profesionalne opreme in oblačil. Na trgih, kjer je šport manj razvit, je ravno nasprotno, kjer imajo potrošniki višje stopnje udeležbe v e-trgovini (npr. Španija).

Nemčija in Danska imata največjo koncentracijo spletnega prometa med TOP 50 športnimi prodajalci, saj predstavljata 14 % oziroma 12 % celotnega tržnega prometa v Evropi. Nemčija je na drugem mestu po številu potrošnikov spletnega športa. Na Nizozemskem, ki ima največ športnih potrošnikov, njeni spletni športni prodajalci predstavljajo le 6 % prometa.

Podatki kažejo, da ima športna kategorija relativno močan nastop na čezmejnem trgu. Na primer, 50 največjih trgovcev na drobno s športom zajema 7,9 % nemških potrošnikov, 14 % teh trgovcev na drobno pa ima sedež v Nemčiji. Podobno 50 največjih športnih trgovcev zajema 12 % francoskih potrošnikov, od katerih jih ima le 10 % sedež v Franciji. Več kot 8 % TOP 50 športnih prodajalcev’ promet na spletni strani prihaja iz Združenih držav Amerike.

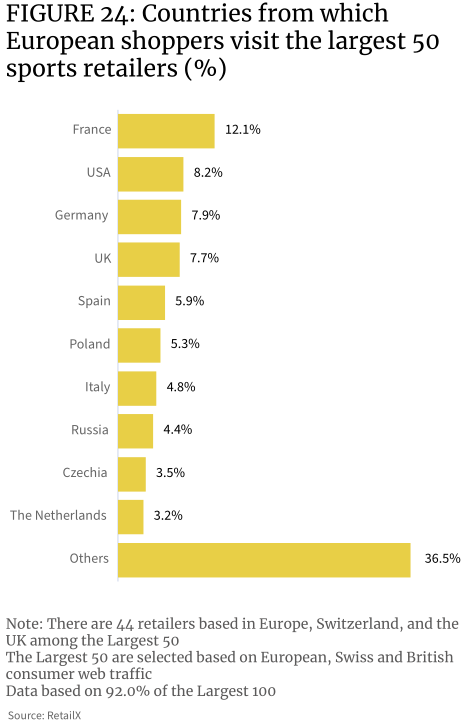

To do neke mere tudi kaže, da na evropski trg spletnega športnega blaga in opreme državne meje manj vplivajo kot na druge maloprodajne kategorije.

Celo Združeno kraljestvo, kjer morda obstajajo dodatne ovire za nakupovanje iz EU po brexitu, ima lokalnih potrošnikov neverjetnih 7,7 % obiskov TOP 50 trgovcev na drobno, kar kaže na to, da je veliko britanskih potrošnikov še vedno na evropskih spletnih mestih za e-trgovino. Športni potrošniki Združenega kraljestva so pri nakupu športnih izdelkov vedno cenili specializirane blagovne znamke in trgovce iz EU.

Evropa je glavni dobavni in tržni trg za športno blago in opremo, pri čemer se je uvoz povečal med letoma 2015 in 2020. V primerjavi z letom 2015 sta se leta 2020 tako uvoz kot izvoz povečala, stopnja rasti uvoza (37,8 %) pa je višja od stopnje izvoza (28,2 %), s povečanjem uvoza za približno 3,7 milijarde evrov in povečanjem izvoza za približno 2,6 milijarde evrov. Leta 2020 je evropski izvoz znašal 11,8 milijarde evrov, uvoz pa 13,5 milijarde evrov.

Evropski izvoz superg raste, med letoma 2015 in 2020 se je povečal za 74 %. Večina tega izvoza gre v ZDA, na Japonsko, Kitajsko, Rusijo, Južno Korejo, Turčijo, Kanado, Združene arabske emirate, Ukrajino in druge države. Med njimi je najbolj upadel izvoz snežnih desk, ki so se medletno pocenile za 5 %.

Število čolnov in opreme za vodne športe, uvožene v Evropo, narašča, in sicer se je v petih letih do leta 2020 povečalo za 155 %. Uvoz opreme za gimnastiko, šport in plavanje se je prav tako povečal, in sicer za 33 % v istem obdobju.

Leta 2020 sta bili po vrednosti Nemčija in Nizozemska z izvozom v vrednosti okoli 5,3 milijarde evrov največji izvoznici športnih izdelkov v EU, sledili sta ji Italija (4,4 milijarde evrov) in Belgija (3,6 milijarde evrov). Glavni uvozniki v Evropi so Nemčija (6,3 milijarde evrov), Nizozemska (4,7 milijarde evrov) in Francija (3,7 milijarde evrov). Italija, ki ima precejšen trgovinski presežek v višini 23 milijard evrov, izvozi skoraj dvakrat več športnega blaga in opreme kot uvozi.

Trgovina s športnimi izdelki znotraj EU je močna, pri čemer uvoz iz EU in uvoz iz držav zunaj EU predstavljata 51 %:49 %. Pri uvozu modnih športnih oblačil znotraj EU prevladuje Nemčija, ki ima 11,7-odstotni tržni delež, kar ustreza tržni vrednosti 1,8 milijarde evrov. Sledijo Italija (5,7 %), Nizozemska (5,3 %) in Belgija (4,9 %).

Medtem je Poljska nacionalni trg, ki ga je treba opazovati. Ima enega najhitreje rastočih uvozov športne opreme v kateri koli državi celinske Evrope, ima veliko in vse bolj premožno bazo potrošnikov in je eden od nastajajočih spletnih maloprodajnih trgov.

- Konkurenčna pokrajina evropskega trga športne opreme

Športni izdelki se prodajajo prek trgovcev na drobno, trgovin in distributerjev po vsej Evropi, pri čemer je trg razdeljen na specializirane trgovine, prodajalce splošnih športnih izdelkov in blagovne znamke. Tudi trg je vse bolj v igri, panoga pa se srečuje tudi s posredno in digitalno konkurenco drugih panog, kot so modne znamke, veleblagovnice in drugi trgovci na drobno.

Veliki integrirani trgovci na drobno s športom predstavljajo prevladujočo maloprodajno pokrajino na trgu, sestavljeno iz trgovcev na drobno, ki prodajajo široko paleto športnih in rekreacijskih športnih izdelkov ter skrbijo za veliko bazo strank. Kljub temu ostajajo osredotočeni na športe na prostem in zato lahko ponudijo izdelke potrošnikom, ki se osredotočajo na športne in rekreativne športe. Ključna tržna tekmeca v Evropi sta Decathlon in Sports Direct. Ti trgovci na drobno, ki so bili tradicionalno fizične trgovine, so se postopoma odprli prostoru e-trgovine in se zdaj osredotočajo na večkanalne poslovne modele.

Glavne platforme, kot sta Amazon in eBay, so že dolgo glavne prodajalke športne opreme, dobro znane blagovne znamke, kot sta Adidas in Nike, pa so prav tako odprle lastne trgovine z blagovnimi znamkami na platformah za e-trgovino za prodajo končnih izdelkov in drugega blaga, da bi se izognile kanibalizaciji. Trgovci na drobno, kot je Decathlon, so šli še korak dlje z odprtjem lastnih tržnic, da bi izboljšali svoje temeljno strokovno znanje in razširili svoj doseg na širši trg športne opreme. Pojavljajo se tudi druge, bolj specializirane platforme, ki skrbijo za določene športe in kategorije.

Evropski trg športne opreme oskrbuje vrsta spletnih in večkanalnih trgovcev na drobno, z vsaj enim glavnim igralcem med 100 najboljšimi v vsaki državi. Na primer, Nemčija ima več trgovcev z žogami na drobno, ki se pojavljajo na lestvici, kar predstavlja določeno velikost na trgu športnih in zunanjih izdelkov ter opreme, kar je tudi razvoj čezmejnega e-trgovine z državami, kot so Švica, Avstrija, Poljska in Češka. rezultat razvoja. Nasprotno pa ima Združeno kraljestvo med prvih 20 le enega trgovca na drobno (Sports Direct).

Na distribucijo evropskih trgovcev na drobno vplivajo tudi nekatere znane blagovne znamke, običajno velikani blagovnih znamk, kot sta Nike in Adidas, za spodbujanje čezmejne prodaje prek drugih trgovcev na drobno in trgovin blagovnih znamk po vsem svetu.

- Točke rasti evropske športne industrije v letu 2022

Tako kot vse maloprodajne vertikale so tudi športni nakupovalci v Evropi med pandemijo opazili dramatične spremembe v svojih nakupovalnih navadah, vendar morda ne tako dramatično. Pri športnih izdelkih je bil premik v vedenju potrošnikov k spletnemu nakupovanju veliko manj dramatičen kot na drugih področjih, medtem ko je bila vrnitev k fizični trgovini na drobno hitrejša.

Kakšne so torej točke rasti in trendi evropskega športnega blaga leta 2022 in pozneje?

Epidemija je poskrbela, da je več potrošnikov v Evropi pozorno na svoje zdravje, zahvaljujoč močnemu poudarku na fitnesu med mladimi in vse večjemu vplivu fitnes industrije. Paradoksalno je, da tudi kriza debelosti v Evropi narašča in vlade začenjajo ukrepati, da bi jo omejile.

Študija iz Združenega kraljestva iz leta 2020 je pokazala, da osemkrat več najstnikov telovadi, da bi shujšali, kot leta 1986. V lanski raziskavi je 6 od 10 14-letnikov izjavilo, da telovadi, da bi shujšali, v primerjavi s samo 7 odstotki leta 1986.

Milenijci in generacija Z predstavljajo 80 % celotnega članstva v fitnes klubih, medtem ko 85 % članov telovadnice telovadijo tudi doma. 89 % ljudi, starih od 16 do 34 let, uporablja fitnes aplikacije za vadbo.

Ker ti mladi uporabniki nadaljujejo z vadbo in nadaljujejo z ekipnimi športi in drugimi aktivnostmi, ki so bile med pandemijo okrnjene, bo to dodatno spodbudilo rast prodaje športne opreme.

Fitnes industrijo poganjajo tudi generacija Z in generacije milenijcev, saj se ne osredotočajo le na telesno pripravljenost, temveč tudi na splošno fizično in duševno zdravje. Od leta 2017 do 2021 se je velikost svetovnega trga zdravstvene industrije povečala za 6,4 % s tržno vrednostjo približno 3,7 bilijona USD.

Fitnes je le eno od ključnih področij tega. Rast wellness industrije neposredno poganja rast nakupa športne opreme, zlasti obutve, oblačil in športne opreme, ter spodbuja s tem povezane tehnološke nadgradnje.

Debelost pri otrocih je v državah južne Evrope v porastu. Številke kažejo, da je na Cipru, v Grčiji, Italiji, Malti, San Marinu in Španiji približno vsak peti deček (v razponu od 18 % do 21 %) debel.

Tukaj vlada ukrepa za izboljšanje zdravja otrok in spodbujanje ljudi k športu in vadbi. To bo povzročilo povečanje povpraševanja po športnih izdelkih na celotnem evropskem trgu, poslovno priložnost pa lahko označimo kot samoumevno.

Hkrati generacija Z in milenijci spodbujajo rast športne in fitnes industrije. Mlajše skupine predstavljajo več kot 65 % celotnega deleža uporabnikov virtualnega fitnesa. Glavne skupine potrošnikov si želijo brezhibne in med seboj povezane fitnes izkušnje. Izkušnje, ki jih ponujajo trgovci, se morajo prilagoditi življenjskemu slogu ljudi in se ujemati z različnimi športnimi scenariji. Zato lahko programska oprema za fitnes, ki vključuje virtualne tehnologije, kot je AR, in ustrezna fitnes oprema/tehnologija pritegnejo potrošnike.’ pozornosti bolj kot kdaj koli prej.