Рыночная стоимость спорта & Активный отдых в Европе, на Ближнем Востоке и в Африке (EMEA) составляет 12,04 миллиарда евро в 2021 году и, как ожидается, превысит 13,18 миллиарда евро в 2022 году. & товары для активного отдыха на европейском рынке с разных точек зрения и помогут продавцам в полной мере оценить тенденции популярных европейских категорий.

Оглавление:

1. Обзор европейского спорта & Рынок наружных товаров

2. Потребительские тенденции

3. Популярные категории

4. Региональная экономика европейского спортивного рынка

5. Конкурентная среда европейского спортивного рынка

6. Точки роста европейской спортивной индустрии в 2022 году

- Обзор европейского спорта & Рынок наружных товаров

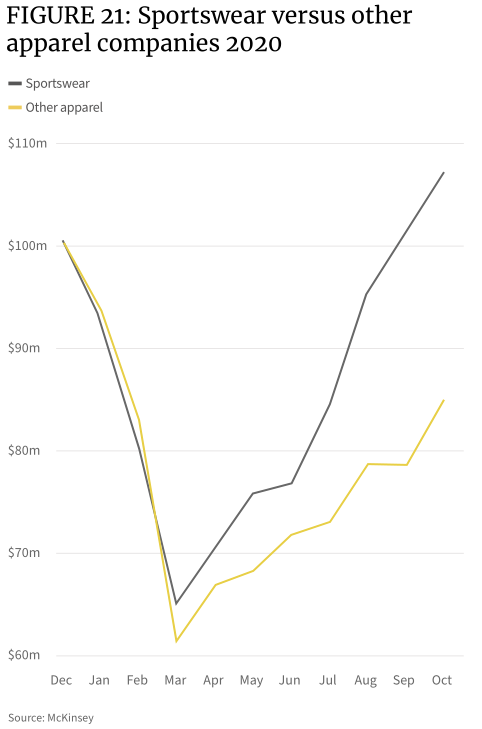

Эпидемия, несомненно, является сильнейшим подспорьем для всплеска продаж спортивных товаров. & изделия для улицы. В марте 2020 года эпидемия распространилась на европейский континент, и занятия командными и закрытыми видами спорта стали невозможны. Это привело к фундаментальному изменению спортивных предпочтений всего европейского континента в 2020 и 2021 годах. Под влиянием ограничений на поездки, участвующих в эти два года, продажи зимней спортивной одежды упали из-за меньшего количества людей, занимающихся лыжами и другими зимними видами спорта.

Все больше потребителей обращаются к личным упражнениям, включая йогу и пилатес. Во время эпидемии существует не так много проектов, которые люди могут реализовать, в основном пеший туризм и бег, что создало хороший рынок верхней одежды и снаряжения для ходьбы. Рынок одежды для спорта и отдыха, сочетающий в себе характеристики одежды для йоги, спортивной одежды и повседневной одежды, стал популярной категорией, поскольку люди работают из дома и посещают онлайн-занятия. Интернет-шоппинг, являющийся для потребителей единственным способом совершения покупок, когда обычные магазины закрыты, увеличил продажи из-за эпидемии.

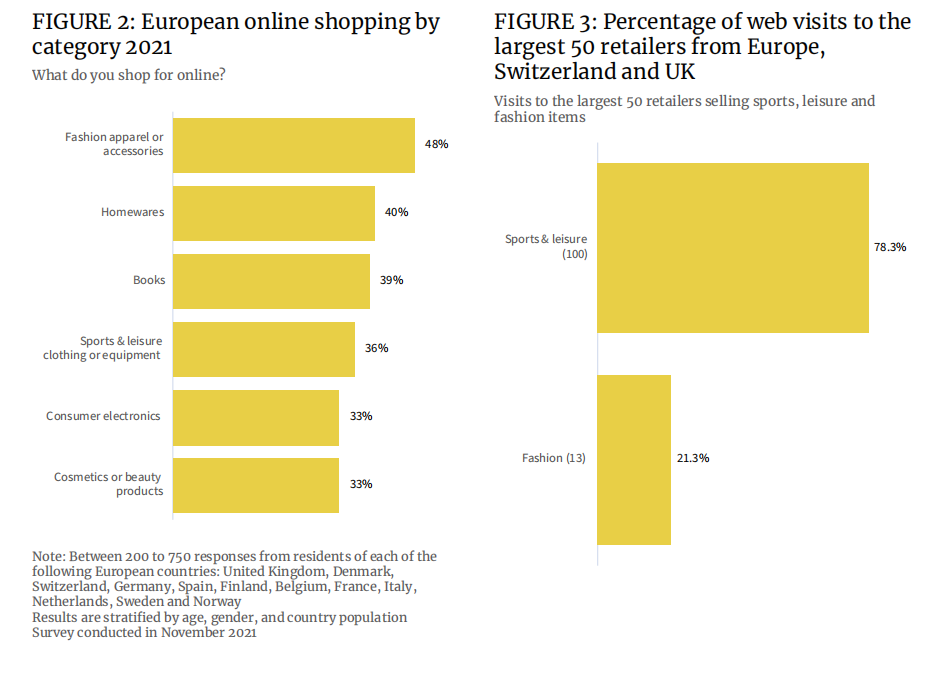

Данные показывают, что в 2021 году 36% европейцев будут покупать одежду для спорта и отдыха. & оборудование онлайн, а доля онлайн-покупок в этой категории лишь незначительно отстает от книг (39%) и предметов домашнего обихода (40%). Интернет-магазин модной одежды & На аксессуары пришлось 48%, что указывает на то, что общее намерение потребителей совершать онлайн-покупки в этом регионе ниже, чем в других регионах.

Что касается доли посещений 50 крупнейших ритейлеров Европы, более 78% искали по ключевому слову “спорт и отдых”, тогда как только 21% искали “мода” один. Это означает, что спортивная одежда, спортивная одежда и спортивная мода будут частью все большего количества брендов одежды.’ продуктовые линейки.

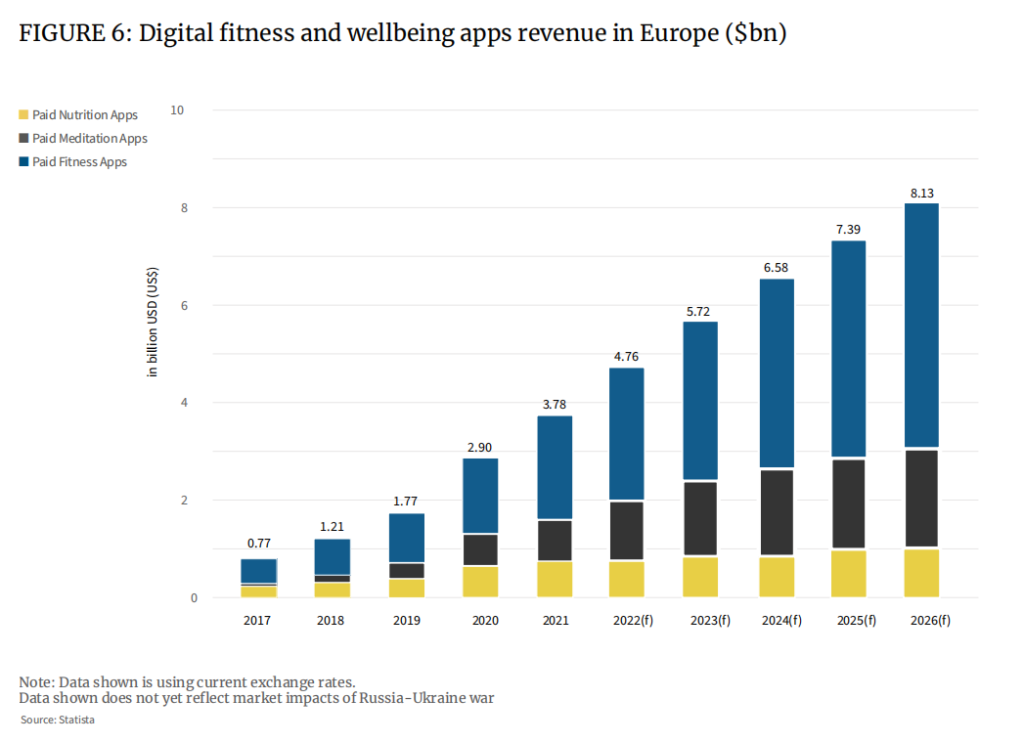

В то же время приложения для тестирования здоровья и физической подготовки, которые утверждают, что повышают осознанный энтузиазм людей к упражнениям, положили начало новому витку фитнеса. “революция”.

Многие ведущие спортивные бренды создали собственные фитнес-приложения, создали сообщества пользователей и призвали пользователей заниматься спортом, одновременно открывая новые каналы монетизации, включая платные подписки. В 2020 году приложение Nike Run Club было скачано 15,4 миллиона раз, что на 45% больше, чем в 2019 году, и оно стало более важной частью структуры доходов Nike. Анализ также показывает, что приложение привлекло к Nike очень большое внимание в сообществе пользователей, занимающихся спортом на открытом воздухе, например, бегом. Маргинальные, но высококачественные продукты Nike, оснащенные “черная технология” были проданы по высоким ценам.

Эти приложения собирают ряд биометрических данных от пользователей, таких как рост, вес, возраст, размер одежды и обуви и т. д., и фиксируют изменения различных показателей физических функций, включая частоту сердечных сокращений во время тренировки. Уже одно это приносит пользу этим брендам. Причина в том, что бренды могут предоставлять пользователям более персонализированные рекомендации по покупке на основе данных. В 2021 году средние расходы на платные фитнес-приложения в Европе вырастут с 41 доллара в 2017 году до 60 долларов и, как ожидается, будут продолжать расти в течение следующих 10 лет.

Кроме того, концепции устойчивого развития также влияют на потребителей.’ решения о покупках.

Данные показывают, что около 5% товаров для спорта и отдыха, приобретенных потребителями в 2021 году, основаны на соображениях устойчивого развития (4,5% для мужчин и 5,4% для женщин), хотя и относительно небольшие по сравнению с 3,8% в 2019 году. По сравнению с 4,6% женщин, доля мужчин значительно улучшилась. К концу 2022 года продажи экологически чистых спортивных товаров могут достичь 4,9% (мужчины) и 5,9% (женщины).

В европейских спортивных товарах рыночная стоимость экологически чистых продуктов составит около 600 миллионов евро в 2021 году и может достичь 800 миллионов евро в 2022 году.

Теперь на предприятиях лежит ответственность за изучение новых экологически чистых материалов и обеспечение максимально экологичного их производства, транспортировки и упаковки. Поставщики, производители и бренды также будут уделять более пристальное внимание вторичной переработке материалов, что будет способствовать зрелости рынка подержанных спортивных товаров.

Хотя экологически чистые продукты основаны на материалах, технологиях и производственных процессах и являются материалоемкими и энергоемкими, их аудитория более склонна платить больше за экологически чистые товары, составляя 64% респондентов. Это побудит отрасль соответственно увеличить инвестиции, чтобы адаптироваться к рыночному спросу.

Например, компания Nike с 2019 года осознала, что 99,9% отходов при производстве обуви можно переработать или преобразовать в другие источники энергии. С 2016 года Nike сократила потребление пресной воды примерно на 23 миллиарда литров в год. Другой гигант отрасли, Adidas, заявил на своем сайте, что с 2020 года 60% ее продукции будет изготавливаться из экологически чистых материалов. Такие бренды, как Patagonia, сами позиционируются как экологически чистые, и как потребители’ Интерес к экологически безопасным продуктам возрастает, продажи также растут.

Также появился ряд новых брендов. Organic Basics, Girlfriend Collective и Wolven стали более популярными с 2020 года, а SportsShoe, профессиональная компания по производству беговой обуви, агрессивно реструктурировала свой бизнес в ответ на рыночные тенденции, чтобы добиться звания “Самые экологичные и долговечные кроссовки в мире” заголовок.

- Потребительские тенденции

1. Персональные упражнения

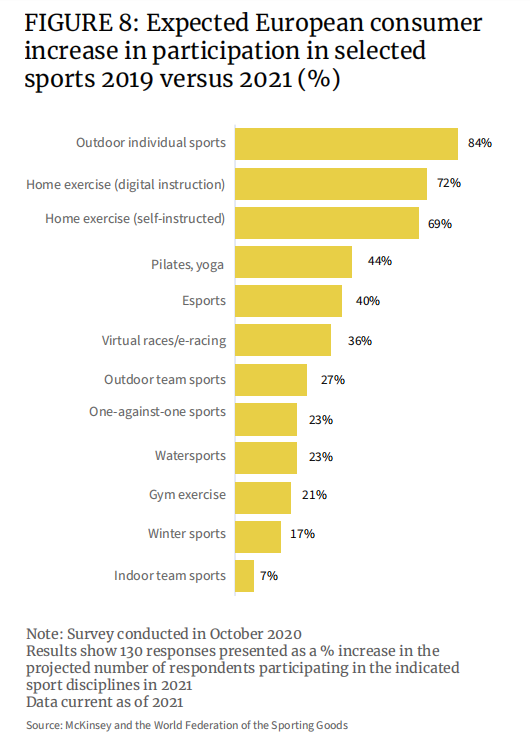

Согласно данным, около 65% респондентов в Германии, Италии, Испании и Великобритании заявили, что после эпидемии они будут интегрировать личное здоровье в свою повседневную жизнь. Способ – упражнения. Результаты опроса показывают, что по сравнению с 2019 годом виды спорта, к которым европейцы более склонны, в 2021 году личными видами спорта на открытом воздухе станут одними из лучших, с ростом на 84% за два года, занятия спортом в помещении (онлайн-наблюдение) вырастут на 72%, киберспорт и виртуальный спорт. Активность в автоспорте также продемонстрировала значительный рост – на 40% и 36% соответственно.

2. Высокопроизводительные продукты

Пользователи, которые любят высокопроизводительную продукцию, понимают, что покупают расходные материалы, например, кроссовки. После 500 миль износа поддерживающая пена и протектор начинают изнашиваться, и ударопрочность теряется; В влагоотводящей одежде используются крошечные серебряные нити, которые помогают отводить пот и сохранять одежду сухой, но эффективность ее ограничена; и спортивные бюстгальтеры. После многократного использования он теряет свою важную поддерживающую функцию. Исходя из этого, пользователи высокопроизводительных продуктов, как правило, являются лояльными постоянными покупателями. С популяризацией понятия о здоровье постепенно открывались продажи такой продукции.

3. Спорт

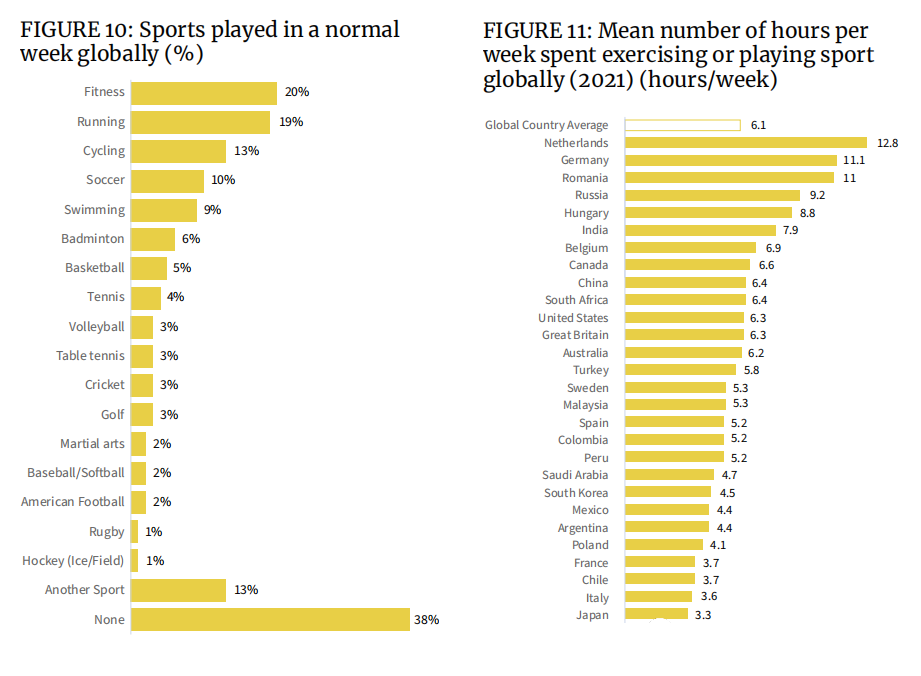

Как видно на рисунке ниже, фитнес, бег и езда на велосипеде входят в тройку самых популярных видов спорта во всем мире. Командные виды спорта, такие как футбол, баскетбол, волейбол и крикет, а также виды спорта с мячом один на один, такие как бадминтон, теннис и настольный теннис, также становятся все более популярными, что приводит к увеличению продаж специализированной одежды, обуви и оборудования.

С точки зрения еженедельного времени тренировок, люди в Испании и Италии в Европе не очень мотивированы заниматься спортом. Около 16% итальянцев и 14% испанцев заявили, что на это повлияла погода. С социальной точки зрения обе страны сильно пострадали от пандемии и, в отличие от других стран Европы, рассматривают физические упражнения и фитнес как ключ к здоровому образу жизни.

4. Предпочтение при покупке

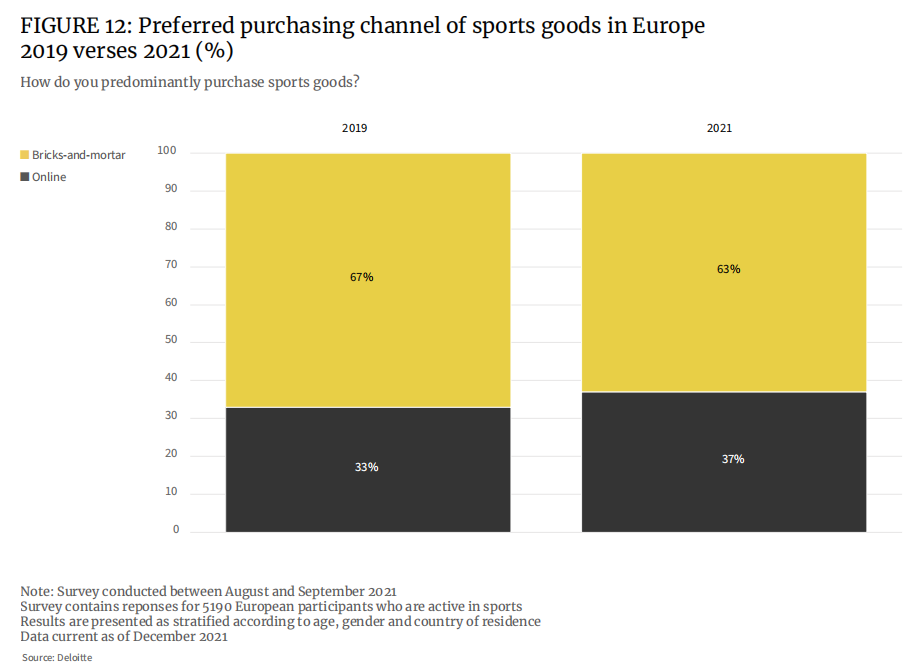

До эпидемии 67% респондентов предпочитали покупать спортивные товары в обычных магазинах. К 2021 году этот процент снизится до 63 процентов.

До эпидемии доля европейцев, покупающих спортивные товары в Интернете, составляла 33%, а в 2021 году эта цифра вырастет до 37%. Расширение выбора продуктов и более высокая экономическая эффективность на платформах электронной коммерции являются основными причинами увеличения доли онлайн-покупок.

Тем не менее, можно видеть, что физические магазины по-прежнему являются для большинства европейцев первым выбором для покупки спортивных товаров, таких как дорогая профессиональная спортивная обувь или индивидуальные стили, которые требуют, чтобы потребители приходили в магазин, а также ракетки, биты и другое оборудование. Прежде чем покупать с уверенностью, необходимо испытать внешний вид и характеристики в магазине.

- Популярные категории

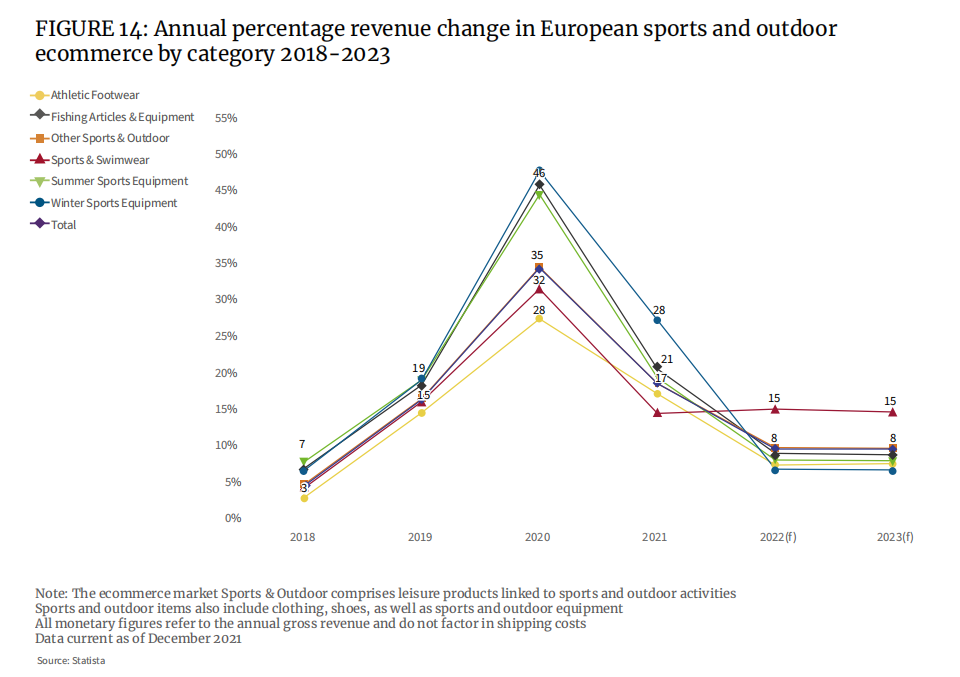

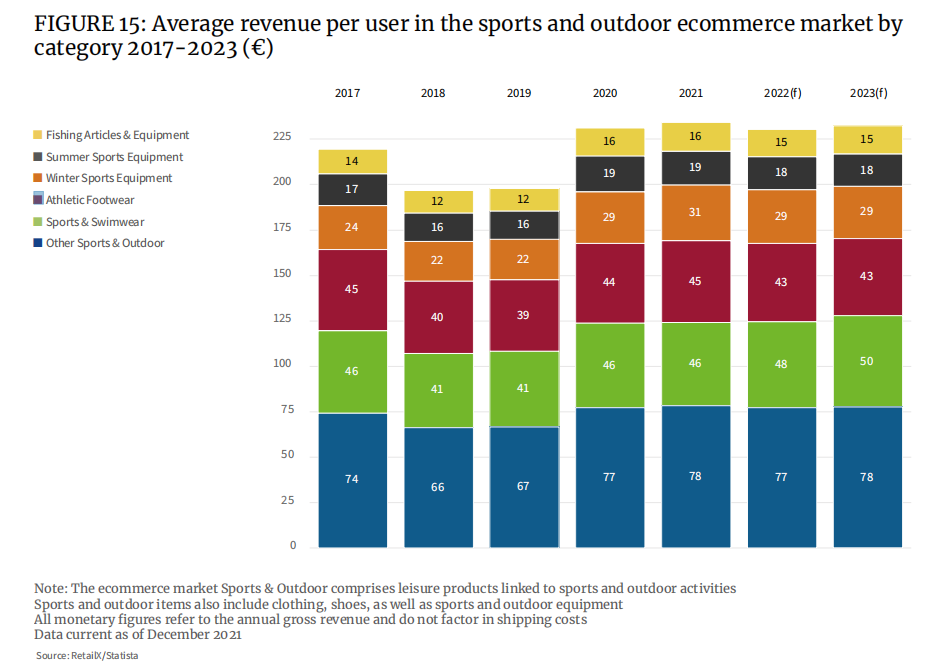

Рыночные данные показывают, что продажи во всех сегментах рынка, от кроссовок, рыболовных снастей и купальных костюмов, в 2020 году выросли. Средний прирост по всем категориям за этот период достиг максимума в 35%.

Во время пандемии стало очевидно, что потребительские расходы на рыбалку, личный спорт и другое снаряжение для занятий спортом на открытом воздухе резко возросли. С экипировкой и обувью для командных видов спорта все наоборот. Средняя цена единицы продукции для одного потребителя показывает, что с 2019 по 2020 год потребление рыбы и других видов спорта на открытом воздухе значительно возросло. Средняя цена единицы продукции для рыбалки выросла с 12 евро до 16 евро, а средняя цена единицы продукции для других видов спорта на открытом воздухе подскочила с 67 евро до 77 евро, увеличившись на 33% и 15% соответственно.

1. Спортивная одежда

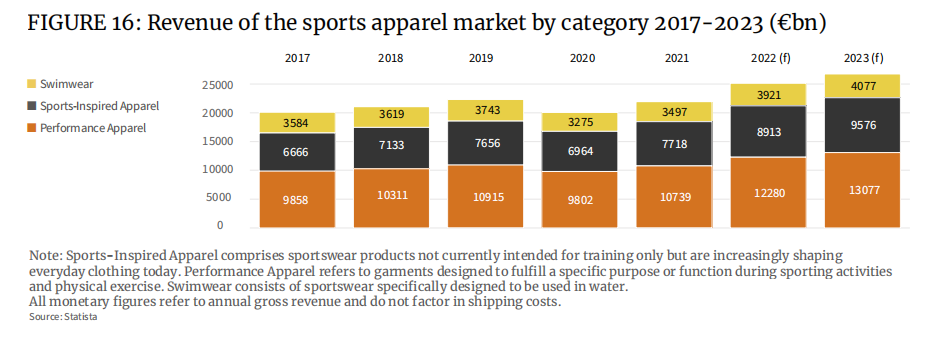

Спортивная одежда может быть дополнительно усовершенствована до высокопроизводительной спортивной одежды, модной спортивной одежды и т. д., особенно последней, которая с 1960-х годов постепенно оформилась как стиль ношения, и спортивных брендов, таких как Fila, Adidas Originals, Champion и т. д. (или продуктовых ветвей). ) относятся к этому стилю. После эпидемии спортивная одежда, такая как одежда для йоги, стала использоваться все большим количеством людей и стала повседневной одеждой. Это напрямую способствует росту модной спортивной одежды, которая достигнет 7,7 миллиардов евро в 2021 году и может вырасти почти до 9 миллиардов евро в 2022 году.

2. Уличная обувь.

Рыночная стоимость спортивной обуви для активного отдыха в Европе, как подкатегории рынка функциональной одежды для активного отдыха, составляет около 3 миллиардов евро, что составляет около половины рыночной стоимости индустрии активного отдыха, и ожидается, что в будущем она достигнет значительного роста. После эпидемии люди все чаще стремятся к отдыху на природе, а покупки верхней одежды и снаряжения для пеших прогулок, кемпинга и альпинизма резко возросли. Раньше это было роскошью, но для все большего числа потребителей это становится хобби и времяпрепровождением.

Спрос на велосипеды также резко вырос в 2019, 2020 и 2021 годах. Европейский рынок велосипедов в 2020 году вырос на ошеломляющие 40% и составил 18 миллиардов евро. На этом фоне европейский рынок одежды для велосипедистов также вырастет на 6% в период с 2020 по 2026 год. В Европе растет интерес к использованию велосипедов в качестве повседневного средства передвижения.

3. Спортивная обувь.

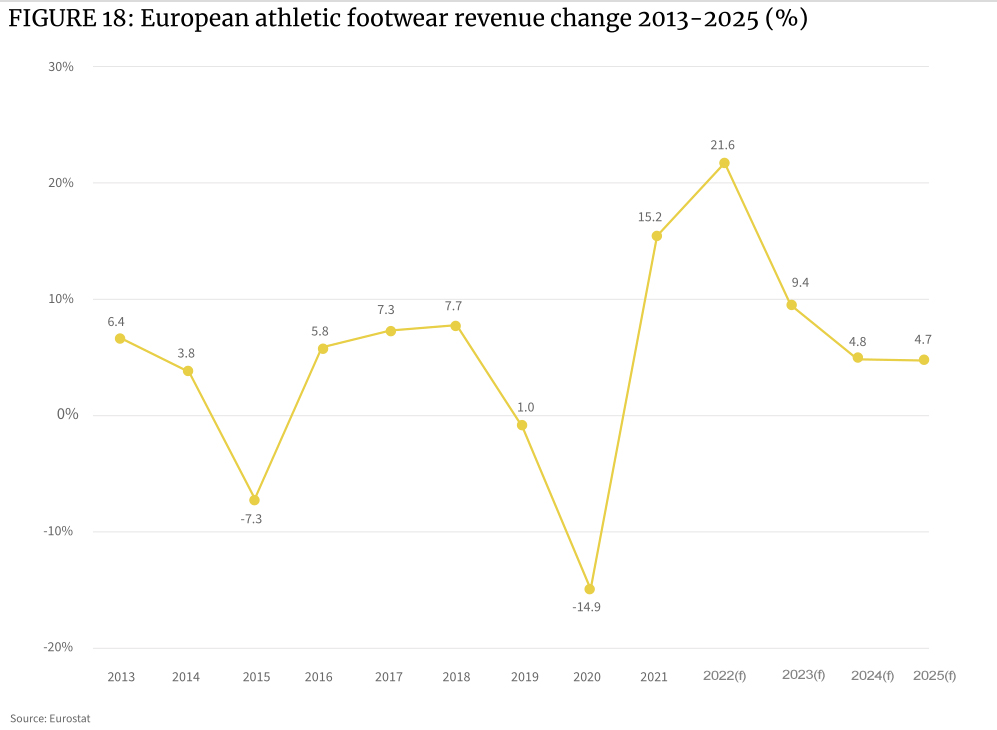

Продажи кроссовок в Европе резко упали во время карантина из-за коронавируса в 2020 году, поскольку многие спортивные объекты, используемые для профессионального спорта, были вынуждены закрыться. Однако последовавший за этим подъем в 2021 году поразителен: выручка этой категории по всему континенту выросла на 15,2%, а в 2022 году она еще увеличится до 21,6%.

Эпидемия стимулировала потребителей’ желание совершать покупки, особенно среди молодежи на рынке, которая стремится к более здоровому образу жизни, поэтому все больше людей серьезно занимаются спортом. Располагаемые доходы людей растут, а вместе с ними и сильный интерес к подходящей обуви для каждого вида спорта.

Появляющиеся фитнес-приложения также подогревают интерес к спорту и помогают выбрать правильную обувь, а также предоставляют информацию о предотвращении травм и улучшении спортивных результатов. Это еще раз стимулировало продажи высокопроизводительной спортивной обуви на рынке.

Весь европейский рынок обуви стоит около 130 миллиардов евро, из которых рынок спортивной обуви стоит около 50 миллиардов евро, а рынок спортивной и уличной обуви — 48 миллиардов евро.

4. Купальники

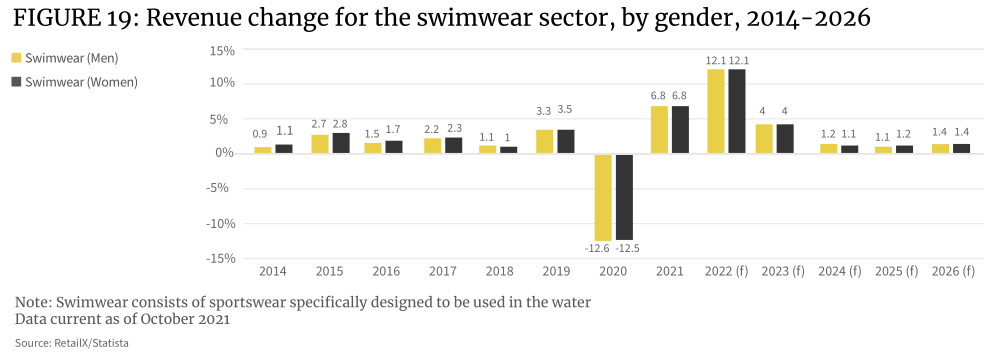

Ожидается, что рост рынка купальников достигнет 12,1% в 2022 году, и часть накопившегося спроса на отдых и путешествия будет высвобождена. Затем сегмент стабилизируется выше уровня 2019 года.

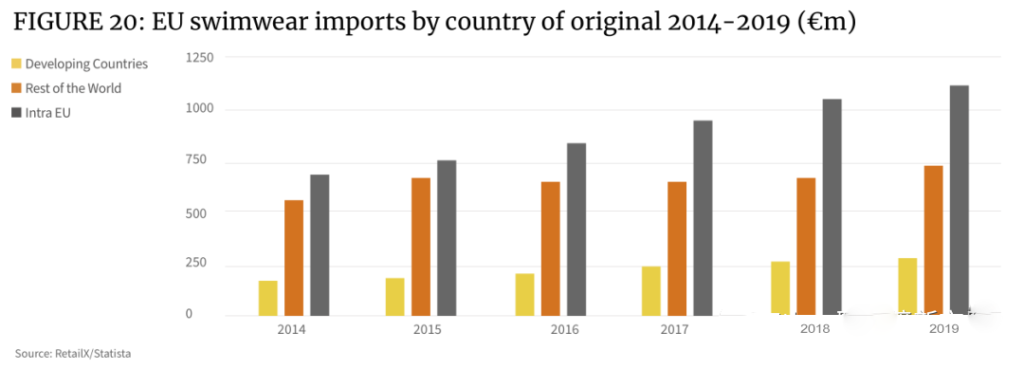

За последние пять лет стоимость импорта купальных костюмов в ЕС росла на 8,5% в год, что выше среднего темпа роста всего импорта одежды в ЕС на 5,8%. В 2019 году европейский импорт купальников составил 2,1 миллиарда евро по сравнению с 1,4 миллиарда евро в 2014 году.

Германия (295 миллионов евро), Франция (176 миллионов евро), Нидерланды (171 миллион евро), Италия (166 миллионов евро), Великобритания (157 миллионов евро) и Польша (109 миллионов евро) являются крупнейшими европейскими экспортерами купальников. Общий объем экспортного рынка купальной одежды в этих шести странах составляет более 70% от общего рынка ЕС.

5. Одежда для спорта и отдыха.

Спортивный отдых стал ключевой тенденцией в преддверии 2019 года, а режим работы на дому обеспечил сильный рост продаж в 2020 и 2021 годах и не показывает никаких признаков замедления.

Повседневная спортивная одежда стала не только специализированным сегментом спортивной одежды, но и объектом внимания модных брендов. Поэтому грань между спортивной и модной одеждой тоже достаточно размыта.

Меняющиеся покупательские привычки многих потребителей ставят здоровый образ жизни выше других занятий и делают физическую активность частью их повседневной жизни. Например, ношение спортивной одежды на собраниях Zoom стало более широко распространенным во многих сферах бизнеса.

Рост популярности программного обеспечения для фитнеса и соответствующих вспомогательных услуг во время эпидемии также побудил больше потребителей использовать спортивную одежду в своей повседневной жизни и активно заниматься спортом в будние дни.

В результате индустрия спортивной одежды быстро объединяет ее с передовой модой одежды для создания одежды, отвечающей потребностям моды, отдыха и спорта, что обеспечивает рост этого нового сегмента продукции.

Другие факторы также сместили акцент индустрии моды в сторону спорта. В 2020 году онлайн-продажи спортивных брендов DTC увеличатся, а сотрудничество между представителями социальных сетей и селф-медиа постепенно станет важным методом маркетинга.

В настоящее время основными игроками на рынке спортивной одежды являются Nike и Adidas. Позже новые участники, Under Armour и Lululemon, занимают выдающиеся позиции на рынке в пантеоне спортивной моды.

6. Спортивное оборудование

Размер рынка спортивного инвентаря сократился в 2020 году, а затем резко увеличился в 2021 году. Ожидается, что темпы расширения рынка этой категории стабилизируются в 2022 году.

Теннисное снаряжение является хорошим справочным показателем. Европа владеет 52% мировых теннисных клубов, а европейский рынок теннисных ракеток будет стоить 103,55 миллиона евро в 2021 году и, как ожидается, достигнет 114,13 миллиона евро в 2028 году при среднегодовом темпе роста 1,4%.

Также заслуживает внимания рынок футбольного оборудования. Объем мирового рынка футбольного оборудования в 2019 году оценивался в 1,9 миллиарда долларов США, а к 2027 году ожидается, что он достигнет 3,7 миллиарда долларов США. Ожидается, что в период с 2021 по 2027 год мировой рынок будет расти в среднем на 18,3%.

Европейский рынок домашнего оборудования для фитнеса пережил бум во время пандемии, и, хотя он будет продолжать расти в будущем, он будет проявлять слабость быстрее, чем другие виды спортивного оборудования. Рынок домашнего фитнеса и оборудования для фитнеса оценивается в 2 миллиарда евро в 2021 году и будет расти ежегодными темпами на 3,1% в период с 2021 по 2031 год.

- Региональная экономика основных спортивных рынков Европы

Европа является домом для многих всемирно известных спортивных брендов, включая Adidas, Puma и Fila. Между тем на континенте доминируют рынки Западной Европы, такие как Германия, Франция, Италия, Испания, Великобритания и Нидерланды. Напротив, рынок Центральной и Восточной Европы меньше, но имеет больший потенциал роста.

Анализ покупательских привычек европейских потребителей спортивных товаров показал, что менее 10% потребителей по всему региону активно покупают спортивные товары онлайн. Основная причина заключается в том, что потребители предпочитают опыт покупок в обычном магазине при покупке спортивных товаров. Хотя пандемия вызвала всплеск онлайн-продаж во всех отраслях, розничные онлайн-продажи спортивных товаров росли относительно медленно.

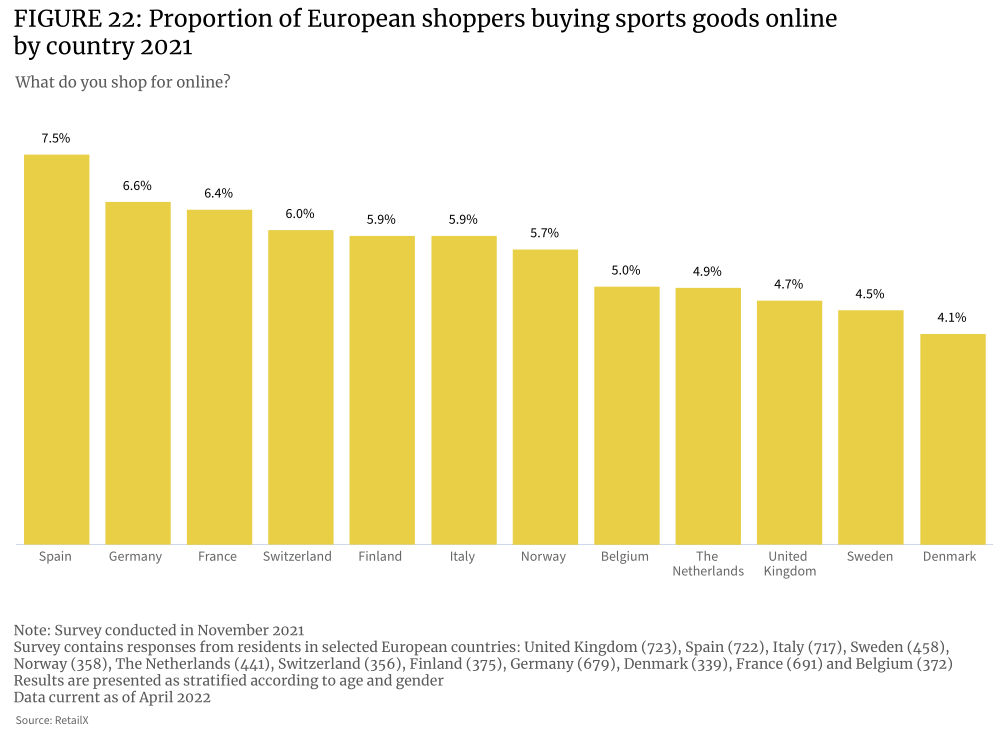

Интересно, что среди групп онлайн-потребителей наибольшую долю составляют потребители спорта (7,5%), а Испания является одной из стран Европейской экономической зоны, где спорт является развлечением. Уровень проникновения категории спортивной электронной коммерции в Нидерландах относительно низок (4,9%).

Многие потребители хотят лично покупать спортивные товары и оборудование в обычных магазинах. В странах, ориентированных на спорт, потребители больше ориентированы на поиск подходящего профессионального снаряжения и одежды. На рынках, где спорт менее развит, наблюдается обратная ситуация: уровень участия потребителей в электронной коммерции выше (например, в Испании).

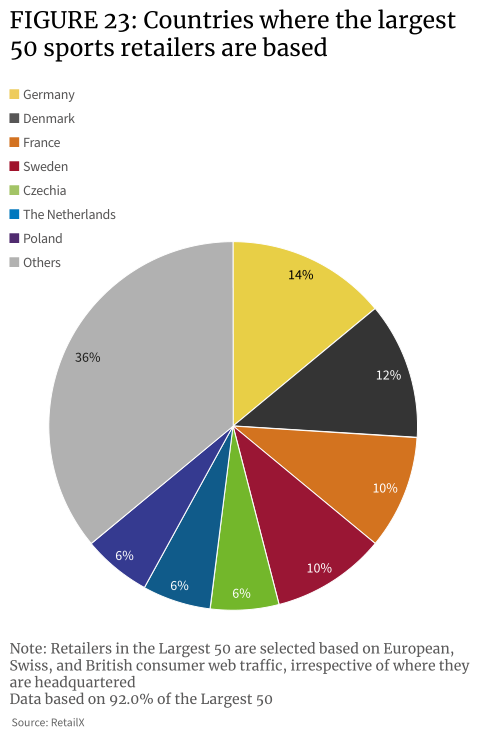

Германия и Дания имеют самую высокую концентрацию онлайн-трафика среди ТОП-50 спортивных ритейлеров, на их долю приходится 14% и 12% общего рыночного трафика в Европе соответственно. Германия занимает второе место по количеству потребителей онлайн-спорта. В Нидерландах, где проживает наибольшее количество потребителей спортивных товаров, на долю спортивных интернет-магазинов приходится лишь 6% трафика.

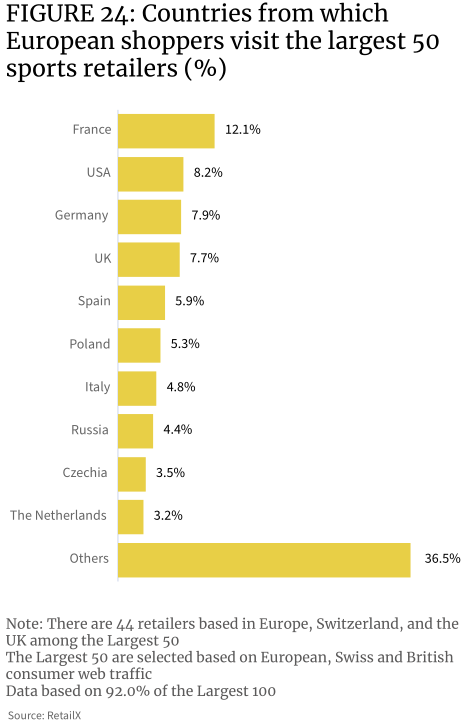

Данные показывают, что спортивная категория имеет относительно высокие показатели на трансграничном рынке. Например, 50 крупнейших спортивных ритейлеров охватывают 7,9% немецких потребителей, а штаб-квартиры 14% этих ритейлеров находятся в Германии. Аналогичным образом, 50 крупнейших спортивных ритейлеров охватывают 12% французских потребителей, из которых только 10% имеют штаб-квартиры во Франции. Более 8% ТОП-50 спортивных ритейлеров’ трафик на сайт поступает из США.

Это также в определенной степени показывает, что европейский онлайн-рынок спортивных товаров и оборудования меньше подвержен влиянию национальных границ, чем другие категории розничной торговли.

Даже в Великобритании, где могут возникнуть дополнительные барьеры для покупок в ЕС после Брексита, колоссальные 7,7% посещений ТОП-50 ритейлеров местными потребителями позволяют предположить, что многие британские потребители все еще посещают европейские сайты электронной коммерции. Покупая спортивные товары, британские спортивные потребители всегда ценили специализированные бренды и розничных продавцов ЕС.

Европа является крупным рынком поставок и сбыта спортивных товаров и оборудования, причем в период с 2015 по 2020 год импорт увеличился. По сравнению с 2015 годом в 2020 году увеличился как импорт, так и экспорт, причем темпы роста импорта (37,8%) выше, чем темпы роста экспорта (28,2%), при этом рост импорта составил около 3,7 млрд евро, а экспорт составил около 2,6 млрд евро. По состоянию на 2020 год экспорт Европы составил 11,8 миллиарда евро, а импорт — 13,5 миллиарда евро.

Европейский экспорт кроссовок растет: в период с 2015 по 2020 год он увеличился на 74%. Большая часть этого экспорта идет в США, Японию, Китай, Россию, Южную Корею, Турцию, Канаду, Объединенные Арабские Эмираты, Украину и другие страны. Среди них наибольшее снижение экспорта пришлось на сноуборды, которые упали на 5% в годовом исчислении.

Количество лодок и оборудования для водных видов спорта, импортируемых в Европу, увеличивается, увеличившись на 155% за пять лет до 2020 года. Импорт гимнастического, спортивного и плавательного оборудования также вырос, увеличившись на 33% за тот же период.

В 2020 году в стоимостном выражении ведущими экспортерами спортивных товаров в ЕС были Германия и Нидерланды с объемом экспорта около 5,3 млрд евро, за ними следовали Италия (4,4 млрд евро) и Бельгия (3,6 млрд евро). Основными импортерами в Европе являются Германия (6,3 млрд евро), Нидерланды (4,7 млрд евро) и Франция (3,7 млрд евро). Италия, имеющая значительный торговый профицит в 23 миллиарда евро, экспортирует почти вдвое больше спортивных товаров и оборудования, чем импортирует.

Торговля спортивными товарами внутри ЕС является сильной: на долю импорта из стран ЕС и импорта из-за пределов ЕС приходится 51%:49%. В импорте модной спортивной одежды в ЕС доминирует Германия, на долю которой приходится 11,7% доли рынка, что эквивалентно рыночной стоимости 1,8 миллиарда евро. Далее следуют Италия (5,7%), Нидерланды (5,3%) и Бельгия (4,9%).

Между тем, Польша является национальным рынком, за которым стоит следить. Страна имеет один из самых быстрорастущих импортных товаров спортивных товаров среди всех стран континентальной Европы, имеет большую и все более богатую потребительскую базу и является одним из развивающихся рынков онлайн-торговли.

- Конкурентная среда европейского рынка спортивных товаров

Спортивные товары продаются через розничных продавцов, магазины и дистрибьюторов по всей Европе, при этом рынок сегментирован между специализированными магазинами, универсальными спортивными розничными торговцами и брендами. Рынок также становится все более активным, и в отрасли также наблюдается косвенная и цифровая конкуренция со стороны других отраслей, таких как модные бренды, универмаги и другие розничные торговцы.

Крупные интегрированные спортивные ритейлеры составляют доминирующую розничную среду на рынке, состоящую из ритейлеров, продающих широкий ассортимент спортивных товаров и товаров для отдыха и развлечений, обслуживающих большую клиентскую базу. Тем не менее, они по-прежнему ориентированы на спорт на открытом воздухе и поэтому могут предлагать продукцию потребителям, которые специализируются на спортивных состязаниях и развлекательных видах спорта. Ключевыми конкурентами на рынке в Европе являются Decathlon и Sports Direct. Эти ритейлеры, которые традиционно представляли собой обычные магазины, постепенно открылись для сферы электронной коммерции и теперь сосредотачиваются на омниканальных бизнес-моделях.

Основные платформы, такие как Amazon и eBay, уже давно являются крупными продавцами спортивных товаров, а известные бренды, такие как Adidas и Nike, также открыли свои собственные фирменные магазины на платформах электронной коммерции для продажи конечной продукции и других товаров, чтобы избежать каннибализации. Ритейлеры, такие как Decathlon, пошли еще дальше, открыв свои собственные торговые площадки, чтобы расширить свой основной опыт и расширить свое присутствие на более широком рынке спортивных товаров. Появляются и другие, более специализированные платформы, ориентированные на конкретные виды спорта и категории.

Европейский рынок спортивных товаров обслуживается множеством онлайн- и омниканальных ритейлеров, по крайней мере по одному крупному игроку из топ-100 в каждой стране. Например, в Германии в рейтинге фигурируют несколько розничных продавцов мячей, представляющих определенный размер на рынке товаров и оборудования для спорта и активного отдыха, что также является развитием трансграничной электронной торговли с такими странами, как Швейцария, Австрия, Польша и Чехия. результат развития. Напротив, в Великобритании в топ-20 входит только один ритейлер (Sports Direct).

На распределение европейских ритейлеров также влияют некоторые известные бренды, обычно такие бренды-гиганты, как Nike и Adidas, которые способствуют трансграничным продажам через других ритейлеров и фирменные магазины по всему миру.

- Точки роста европейской спортивной индустрии в 2022 году

Как и во всех отраслях розничной торговли, покупатели спортивных товаров в Европе во время пандемии столкнулись с резкими изменениями в своих покупательских привычках, но, возможно, не такими резкими. В сфере спортивных товаров сдвиг потребительского поведения в сторону онлайн-покупок был гораздо менее драматичным, чем в других областях, в то время как возвращение к обычной розничной торговле произошло быстрее.

Каковы же точки роста и тенденции европейских спортивных товаров в 2022 году и в последующий период?

Эпидемия заставила все больше потребителей в Европе уделять внимание своему здоровью благодаря сильному вниманию к фитнесу среди молодежи и растущему влиянию фитнес-индустрии. Как ни парадоксально, кризис ожирения в Европе также растет, и правительства начинают принимать меры по его сдерживанию.

Исследование, проведенное в Великобритании в 2020 году, показало, что в восемь раз больше подростков занимаются спортом, чтобы похудеть, чем в 1986 году. По данным опроса в прошлом году, 6 из 10 14-летних подростков заявили, что они занимались спортом, чтобы похудеть, по сравнению с 7 процентами в 1986 году.

Миллениалы и поколение Z составляют 80% от общего числа членов фитнес-клубов, а 85% посетителей тренажерных залов также занимаются спортом дома. 89% людей в возрасте от 16 до 34 лет используют фитнес-приложения для тренировок.

Поскольку эти молодые пользователи продолжают заниматься спортом и возобновляют командные виды спорта и другие виды деятельности, которые были сокращены во время пандемии, это будет способствовать дальнейшему росту продаж спортивных товаров.

Индустрию фитнеса также движут поколение Z и поколение миллениалов, поскольку они уделяют внимание не только фитнесу, но и общему физическому и психическому здоровью. С 2017 по 2021 год объем мирового рынка индустрии здравоохранения вырос на 6,4%, а его рыночная стоимость составила примерно 3,7 триллиона долларов.

Фитнес — лишь одна из ключевых областей этого. Рост оздоровительной индустрии напрямую стимулирует рост закупок спортивных товаров, особенно обуви, одежды и спортивного инвентаря, а также способствует соответствующему технологическому обновлению.

В странах Южной Европы наблюдается рост детского ожирения. Цифры показывают, что на Кипре, в Греции, Италии, Мальте, Сан-Марино и Испании примерно каждый пятый мальчик (от 18% до 21%) страдает ожирением.

Именно здесь правительство принимает меры по улучшению здоровья детей и поощрению людей к занятиям спортом и физическими упражнениями. Это приведет к увеличению спроса на спортивные товары на всем европейском рынке, а возможности для бизнеса можно охарактеризовать как самоочевидные.

В то же время поколение Z и миллениалы стимулируют рост индустрии спорта и фитнеса. Младшие группы составляют более 65% от общей доли пользователей виртуального фитнеса. Основные группы потребителей стремятся к беспрепятственному и взаимосвязанному фитнесу. Опыт, предоставляемый торговцами, должен адаптироваться к образу жизни людей и соответствовать различным спортивным сценариям. Таким образом, программное обеспечение для фитнеса, включающее в себя виртуальные технологии, такие как AR, и соответствующее оборудование/технологии для фитнеса могут привлечь потребителей.’ внимание больше, чем когда-либо.