Este artigo concentra-se nas principais características do mercado de comércio eletrônico dos EUA e no comportamento comercial dos varejistas no contexto macroeconômico, seleciona as 2.000 principais empresas com crescimento de vendas neste mercado e as avalia a partir de quatro aspectos: recomendação de produto, modelo de marketing social, serviço de pagamento e serviço de logística. Classifique as grandes dimensões para analisar como ele se destaca da concorrência acirrada.

1. Visão geral do mercado de comércio eletrônico dos EUA

Sendo um dos principais mercados de comércio eletrónico do mundo, os EUA são, sem dúvida, um terreno fértil para o crescimento de marcas e retalhistas. De acordo com dados do Banco Mundial, os Estados Unidos têm uma população de 334,7 milhões de habitantes, dos quais 90% dos residentes utilizam a Internet e 74% dos residentes fazem compras online.

Tal como outros países, os Estados Unidos estão a recuperar do impacto da epidemia, período durante o qual o governo dos EUA investiu fortemente no apoio à economia. Desde então, o poder de consumo dos moradores voltou aos níveis normais. A Organização para a Cooperação e Desenvolvimento Económico espera que o PIB real dos EUA cresça 18% em 2022, com crescimento projetado em 0,5% em 2023 e cerca de 1,0% em 2024. Entretanto, a inflação nos EUA é de 4,99%, acima da meta de longo prazo de 2%. Num relatório sobre as perspectivas do mercado dos EUA, a OCDE previu que a inflação reduziria os planos de gastos em toda a economia, o que enfraqueceria ainda mais o crescimento dos salários. As pressões sobre os preços moderaram-se um pouco, à medida que os preços da energia se estabilizaram e o crescimento da procura abrandou, em linha com o abrandamento económico geral. A inflação deverá permanecer elevada até 2024.

Os Estados Unidos têm fortes capacidades de consumo online. Segundo dados do Statista, estima-se que o consumo online dos consumidores americanos atingirá 986,1 mil milhões de dólares americanos em 2022, ou cerca de 3.700 dólares americanos per capita. Uma pesquisa on-line envolvendo 500 entrevistados americanos mostrou que 46% dos entrevistados indicaram que seus gastos médios semanais em compras on-line estavam entre US$ 12 e US$ 120, e 31% dos entrevistados indicaram que seus gastos médios mensais em compras on-line variam de US$ 120 a US$ 300.

No entanto, de acordo com uma pesquisa do Observatório do Consumidor Retailx, embora cerca de 37% dos consumidores comprem online uma vez por semana e outros 32% comprem online uma vez por mês, as pessoas também preferem ir a uma loja física offline. A análise do Statista mostra que entre aqueles que compram em diversos canais, 25% dos consumidores preferem comprar online e 75% preferem comprar em lojas físicas. De acordo com o Digital Commerce 360, no terceiro trimestre de 2022, 20,6% das vendas no varejo nos Estados Unidos virão de canais online. Durante o mesmo período, as vendas totais no varejo nos EUA cresceram 7,7%, enquanto as vendas no varejo dos canais online aumentaram 10,8% e as vendas no varejo offline aumentaram 7%.

No canal de compras online, as encomendas provenientes de dispositivos móveis não parecem ter tanta vantagem como noutros mercados nacionais. Estatísticas do Statista mostram que 53% dos consumidores online nos EUA preferem fazer compras no desktop, enquanto 47% preferem comprar em dispositivos móveis.

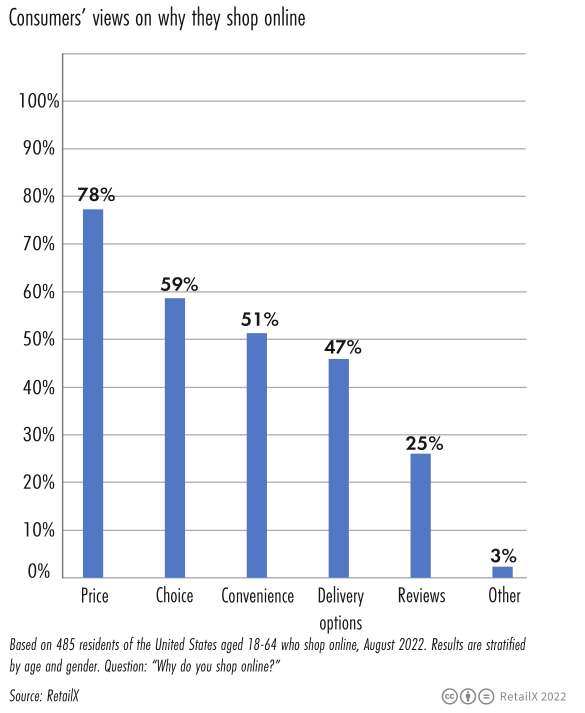

Ao mesmo tempo, 78% dos entrevistados acreditam que o preço é o principal motivo para a escolha das compras online. 59% dos entrevistados acreditam que a seleção de produtos dos canais online é diversificada, 51% dos entrevistados acreditam que as compras online trazem comodidade e 47% dos entrevistados acreditam que o método de entrega os satisfaz.

De acordo com dados da RetailX, os consumidores americanos preferem comprar roupas ou acessórios de moda online (54%), seguidos de livros (39%) e eletrônicos de consumo (38%).

Ao mesmo tempo, os dados do Statista mostram que os cartões bancários são o método de pagamento mais utilizado para compras online (37%) e cada vez mais pessoas pagam através de carteiras electrónicas (24%). A pesquisa da McKinsey mostra que mais de 90% dos consumidores americanos esperam receber frete grátis dentro de dois a três dias após fazer um pedido, e 20% dos consumidores estão dispostos a pagar mais por uma entrega mais rápida.

Com o tempo, os dados do Statista mostram que os jovens consumidores estão mais inclinados a usar as redes sociais como inspiração para compras ao comprar presentes de Natal, como Black Friday, Dia de Ação de Graças e Natal. Esta situação é especialmente observada na Geração Z (84%) e Estes dois grupos são millennials (81%).

De acordo com dados do Google, em comparação com 2021, o volume de pesquisas do termo mais acessível aumentou 60% ano a ano. À medida que a inflação e a pressão na cadeia de abastecimento continuam a intensificar-se, os consumidores tornaram-se mais cautelosos na sua mentalidade de consumo e a sua frequência de compras diminuiu gradualmente.

Em 2023, os retalhistas poderão enfrentar um ambiente mais difícil. Os comerciantes geralmente mantêm-se discretos e fortalecem as suas posições de mercado em tempos de incerteza económica, mas, neste caso, o oposto aconteceu com os vendedores online.

2. Análise de dados dos 2.000 maiores varejistas

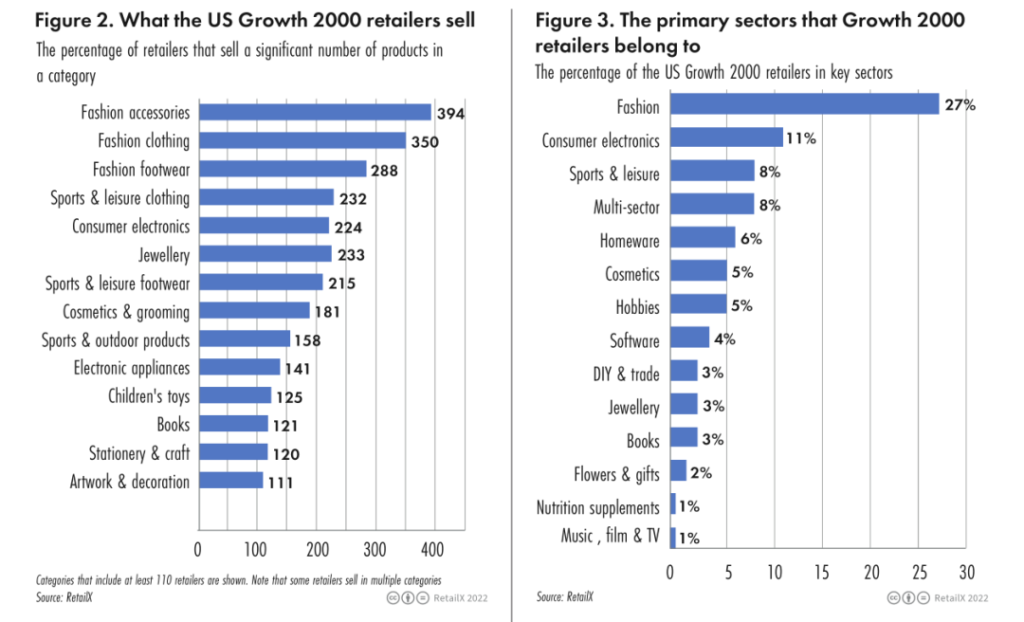

Entre os varejistas TOP 2.000, as 5 principais categorias de vendas são:

• Acessórios de moda (394)

• Roupas da moda (390)

• Calçados da moda (288)

• Roupas esportivas e de lazer (232 empresas)

• Eletrônicos de Consumo (242 empresas)

Entre os varejistas TOP 2.000, as proporções dos cinco principais campos são:

• Moda (27%)

• Eletrônicos de consumo (11%)

• Esporte e lazer (8%)

• Produtos com vários domínios (8%)

• Bens Domésticos (6%)

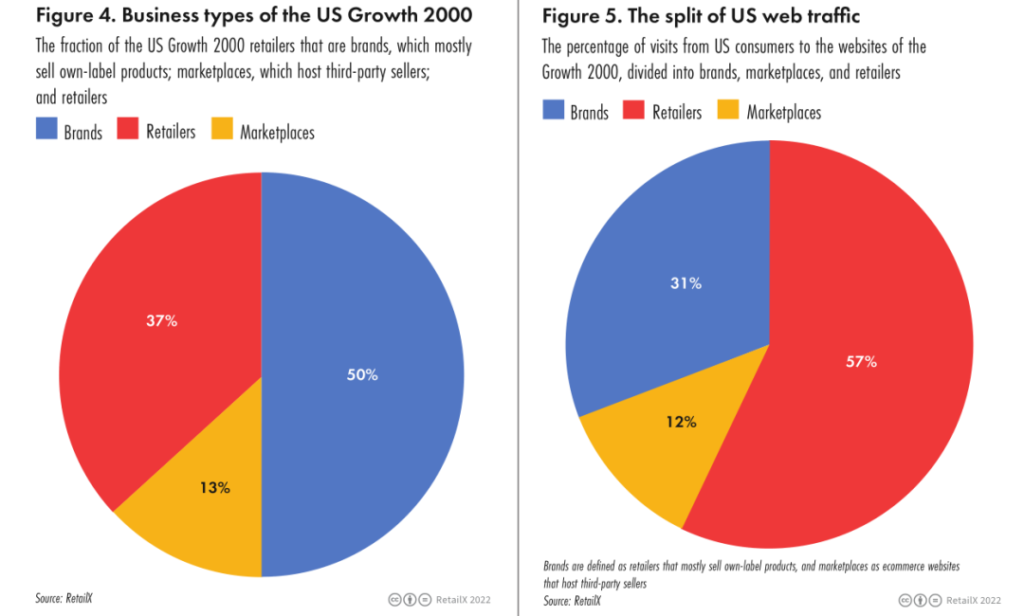

Cerca de metade das empresas em crescimento incluídas na amostra do TOP 2000 dos EUA são marcas próprias, 37% são retalhistas e 13% são plataformas de comércio eletrónico. Os varejistas (57%) representam mais da metade do tráfego do mercado, seguidos pelas marcas (31%) e plataformas de comércio eletrônico (12%).

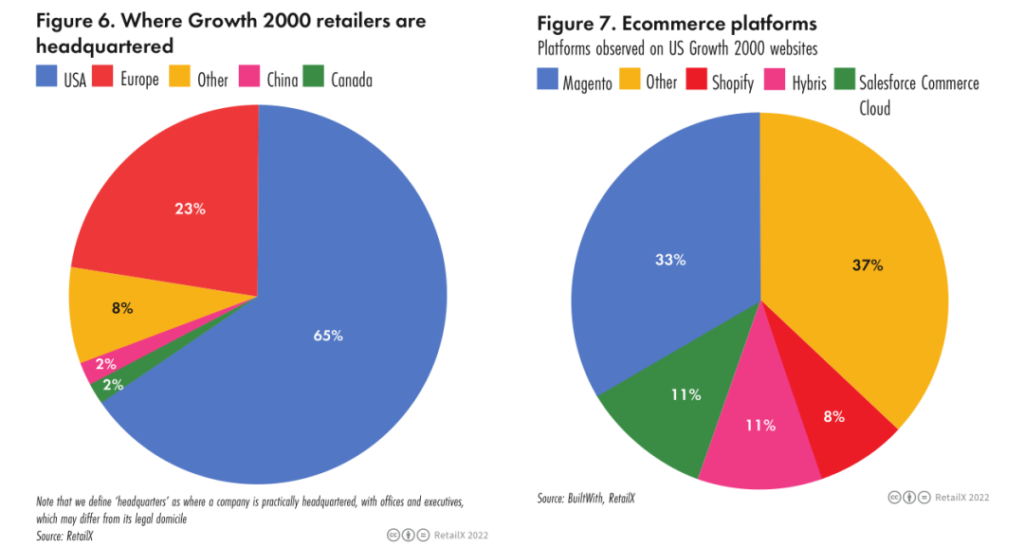

Entre os TOP 2.000 varejistas dos Estados Unidos, a distribuição dos comerciantes em cada região é a seguinte: Estados Unidos (65%), Europa (23%), outros (8%), China e Canadá (2% respectivamente).

3. Análise das principais dimensões do setor varejista

um. Recomendação de produto

Permitir que os consumidores pesquisem facilmente as suas coisas favoritas é, sem dúvida, o primeiro passo para iniciar um negócio de sucesso.

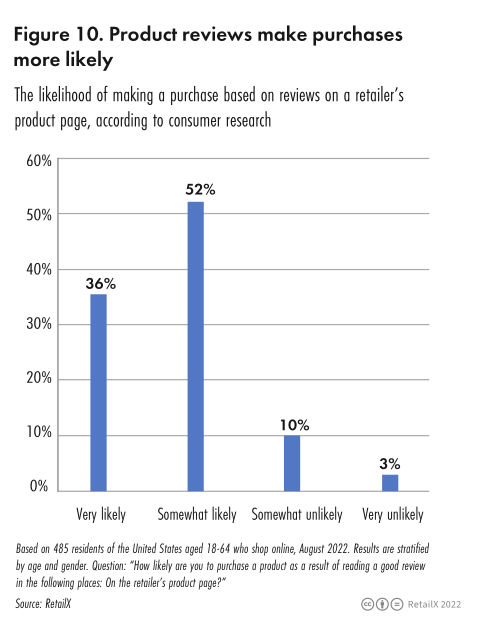

De acordo com os dados da pesquisa de consumo RetailX de 2022, a busca por uma gama mais ampla de produtos é o principal motivo para 52,8% dos consumidores americanos escolherem canais online, perdendo apenas para conveniência (79,8%) e preço (61,0%). As recomendações de produtos também são um dos principais motivos pelos quais 24,3% dos consumidores entraram na lista de clientes fiéis de um varejista. As análises de produtos (36%) são outro fator importante para os consumidores escolherem canais online.

Os pesquisadores da RetailX avaliam primeiro o desempenho da recomendação de produtos do comerciante por meio da facilidade de navegação no site e da atratividade do site para os consumidores. Se os consumidores podem salvar produtos através do site para uso posterior ou compartilhar com amigos e outros fatores são todos fatores. Isso pode afetar as vendas futuras dos comerciantes.

Os consumidores podem obter recomendações boca a boca de parentes e amigos ou compartilhar produtos por e-mail ou mídia social para recomendar produtos a outros parentes e amigos. 37% dos varejistas permitem que os consumidores compartilhem descobertas de produtos com amigos através de mídias sociais como WhatsApp ou Twitter.

40% dos retalhistas acreditam que seria benéfico para os consumidores ter uma lista de desejos no site que os consumidores pudessem poupar, e 39% das marcas concordam com este ponto de vista e colocam-no em ação. No entanto, os varejistas de produtos eletrônicos de consumo não costumam oferecer listas de desejos.

Recomendar recomendações de produtos semelhantes também é uma estratégia que vale a pena considerar, com 35% dos varejistas oferecendo recomendações de produtos em seus sites.

Os mais propensos a fazer recomendações de produtos são os varejistas de moda (44%), seguidos por marcas (38%) e varejistas de eletrônicos de consumo (23%).

b. Marketing em mídias sociais

Nos últimos anos, o comércio social nos Estados Unidos desenvolveu-se rapidamente. A RetailX analisou e investigou o marketing de mídia social de varejistas e marcas.

Muitos retalhistas e marcas têm utilizado canais como o Facebook, o Instagram e o Twitter para dialogar com os consumidores sobre produtos e experiências de utilização, aumentando assim significativamente a notoriedade da marca e do produto.

A pesquisa da RetailX descobriu que o Facebook é o canal de mídia social onde os consumidores americanos têm maior probabilidade de clicar em anúncios de produtos. 45% dos entrevistados americanos também indicaram que estão dispostos a clicar em anúncios que entram neste canal. O status de clique dos entrevistados em outros canais de mídia social é o seguinte:

• Anúncios de resultados de pesquisa do Google (47%)

• Anúncios do YouTube (40%)

• Anúncios do Instagram (33%)

• Anúncios no Pinterest (19%)

Em termos de intervalo de tempo, os consumidores compram produtos por meio de anúncios nas redes sociais da seguinte forma:

• Anualmente (25%)

• Diariamente (13%)

• Semanalmente (22%)

• Mensalmente (20%)

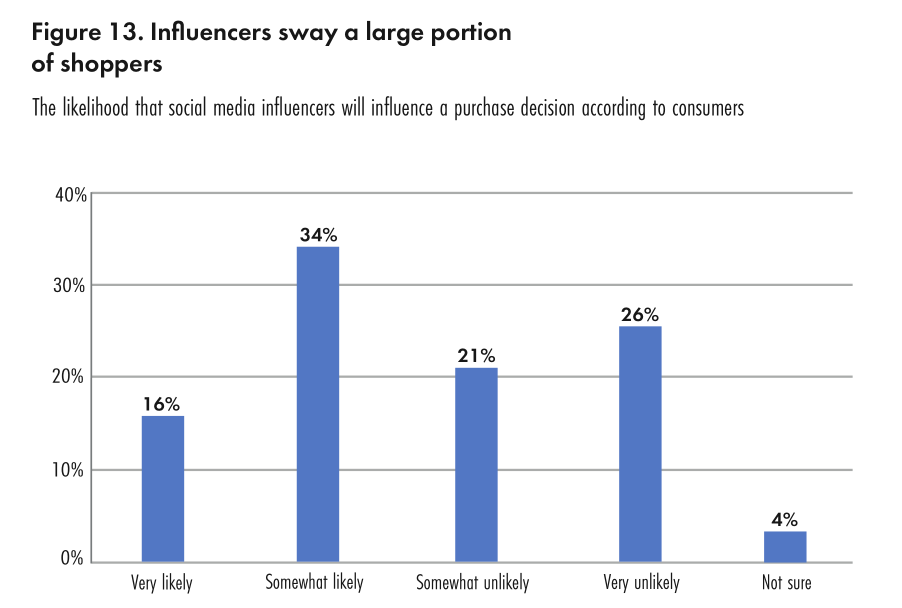

O estudo RetailX Consumer Insights também descobriu que cerca de 50% dos consumidores online dos EUA disseram que teriam muita probabilidade (16%) ou alguma probabilidade (34%) de ouvir blogueiros de mídia social ao decidir o que comprar. Enquanto isso, 30% dos consumidores dizem que procuram anúncios nas redes sociais e 25% dos consumidores dos EUA utilizam canais de redes sociais para as suas pesquisas quando procuram ofertas e recompensas.

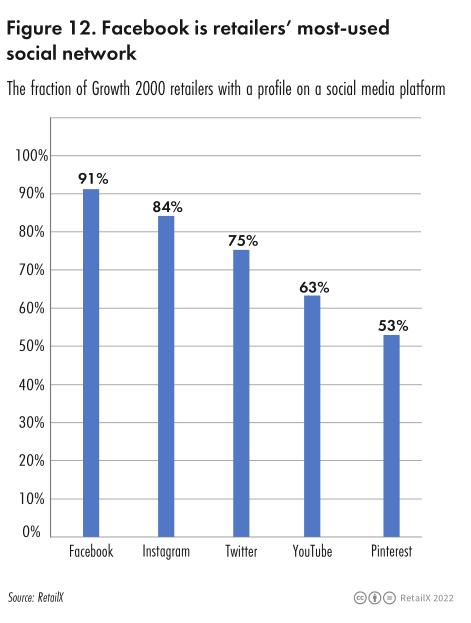

Os canais de mídia social usados pelos varejistas TOP 2.000 são os seguintes:

• Facebook (91%)

• Instagram (84%)

• Menos probabilidade de usar o Snapchat (1%)

• Twitter (75%)

• YouTube (63%)

• Pinterest (53%)

A categoria de moda foi a maior categoria de varejo em crescimento nos EUA. De acordo com dados de consumidores da RetailX, 54% dos consumidores dos EUA compram produtos de moda pela Internet.

O uso da mídia social pelos varejistas de moda é o seguinte:

• Facebook (96%)

• Instagram (97%)

• Twitter (80%)

• YouTube (62%)

• Pinterest (59%)

c. Serviço logístico

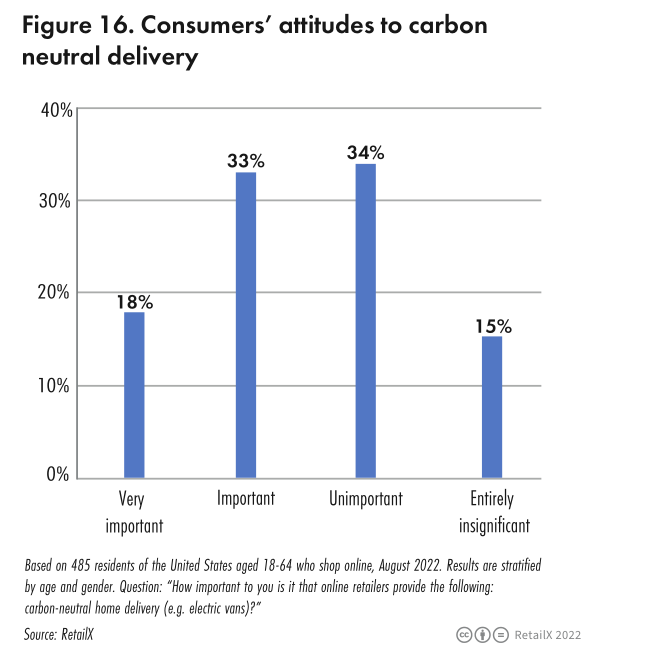

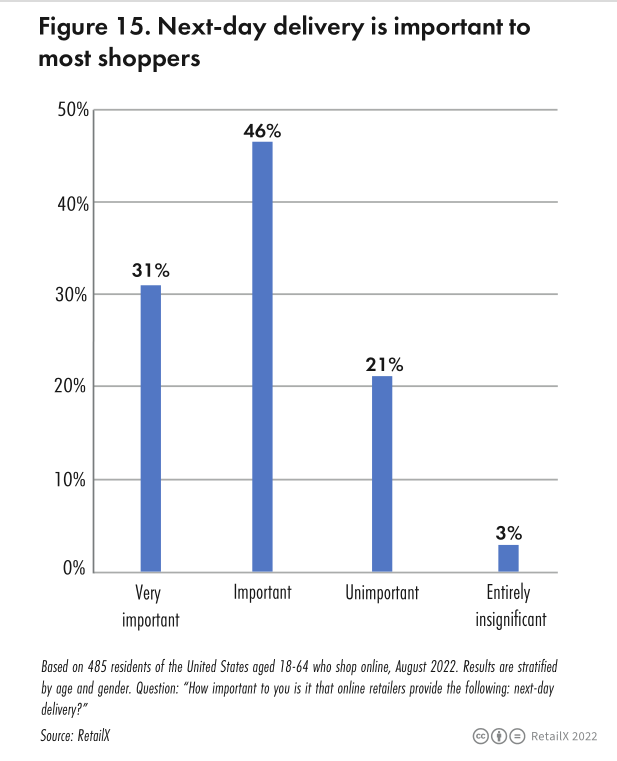

Uma pesquisa do RetailX Consumer Observatory no mercado dos EUA mostra que 50% dos entrevistados acham que o método de entrega é muito importante; 78,6% dos entrevistados afirmaram que os varejistas online oferecem serviço de entrega no dia seguinte, o que é muito importante para eles ou muito importante; 73,2% dos entrevistados disseram que o serviço de entrega no mesmo dia e o serviço de entrega em domicílio ecológico são igualmente importantes.

Uma pesquisa da Retailx descobriu que quando os consumidores decidem comprar um novo produto, custos de envio mais baixos (ou mesmo gratuitos) são a principal decisão na tomada de decisão, e melhores opções de serviços de entrega vêm em segundo lugar.

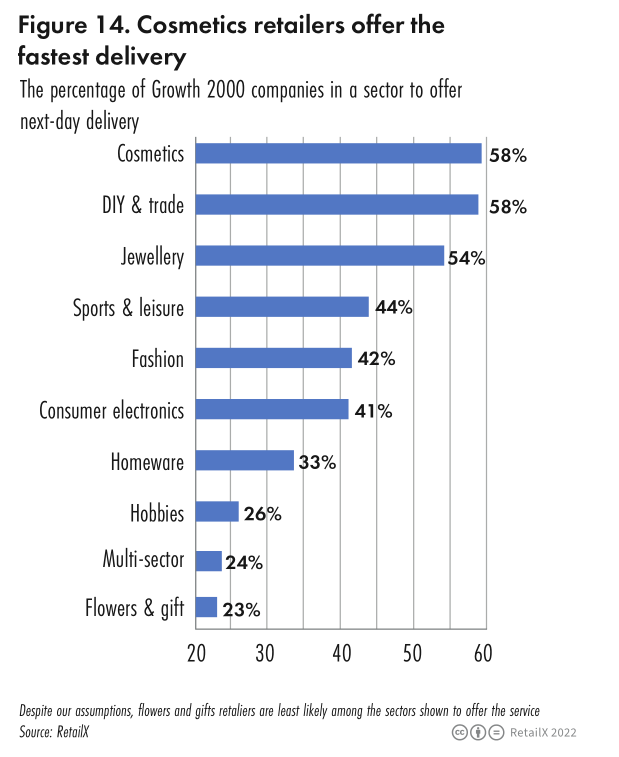

As categorias e proporções de varejistas que oferecem serviços de entrega no dia seguinte são as seguintes:

• Cosméticos (58%)

• Joias (54%)

• Vestuário e equipamentos esportivos (44%)

• Moda (42%)

• Eletrônicos de consumo (41%)

• Bens Domésticos (33%)

• Passatempos (26%)

• Varejistas multicategorias (24%)

Varejistas que oferecem entrega no mesmo dia:

• Bens Domésticos (83%)

• Varejistas multicategorias (81%)

• Joias, hobbies (ambos menos de 1%)

• Moda (11%)

• Eletrônicos de Consumo (1,5%)

• Esporte e lazer (1,8%)

Ao mesmo tempo, o status do estoque muitas vezes pode ajudar os consumidores a tomar decisões de compra. O estudo RetailX descobriu que 42% dos retalhistas multicanais de produtos eletrónicos de consumo têm maior probabilidade de exibir a disponibilidade de inventário através do seu website, seguidos pelos retalhistas de moda multicanais (31%).