O valor de mercado dos esportes & Outdoors na Europa, Médio Oriente e África (EMEA) é de 12,04 mil milhões de euros em 2021 e deverá ultrapassar os 13,18 mil milhões de euros em 2022. Este relatório irá interpretar o desempenho do desporto & produtos para exteriores no mercado europeu a partir de múltiplas perspectivas e orientar os vendedores a apreciar plenamente a tendência das categorias europeias populares.

Índice:

1. Visão geral do desporto europeu & Mercado de produtos ao ar livre

2. Tendências de consumo

3. Categorias populares

4. Economia Regional do Mercado Desportivo Europeu

5. Cenário competitivo do mercado desportivo europeu

6. Pontos de crescimento da indústria desportiva europeia em 2022

- Visão geral dos esportes europeus & Mercado de produtos ao ar livre

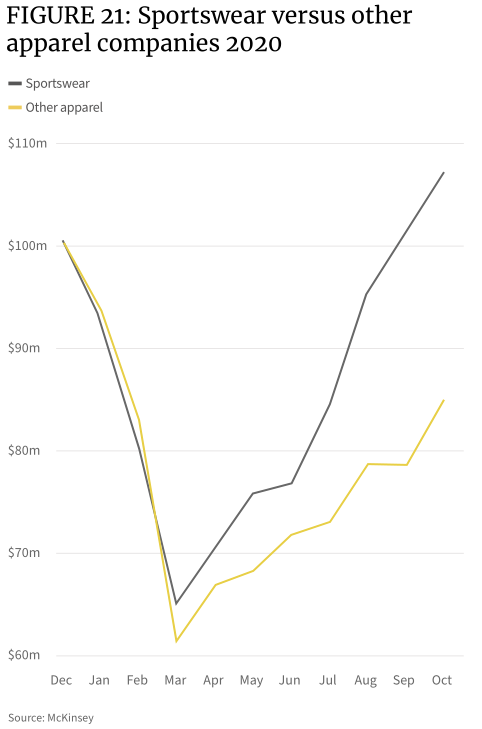

A epidemia é, sem dúvida, a maior ajuda para o aumento das vendas de esportes & produtos ao ar livre. Em março de 2020, a epidemia se espalhou pelo continente europeu e os esportes coletivos e indoor não puderam ser realizados. Isto levou a uma mudança fundamental nas preferências desportivas de todo o continente europeu em 2020 e 2021. Afectadas pelas restrições de viagem, participando nestes dois anos As vendas de vestuário para desportos de inverno caíram com menos pessoas a esquiar e outros desportos de inverno.

Mais consumidores estão recorrendo ao exercício pessoal, incluindo ioga e Pilates. Durante a epidemia, não há muitos projetos que as pessoas possam implementar, principalmente caminhadas e corridas, o que criou um bom mercado para roupas e equipamentos para atividades ao ar livre. O mercado de roupas esportivas e de lazer, que combina as características de roupas de ioga, roupas esportivas e roupas casuais, tornou-se uma categoria em alta à medida que as pessoas trabalham em casa e fazem aulas online. As compras online, como única forma de os consumidores fazerem compras quando as lojas físicas estão fechadas, abriram as vendas devido à epidemia.

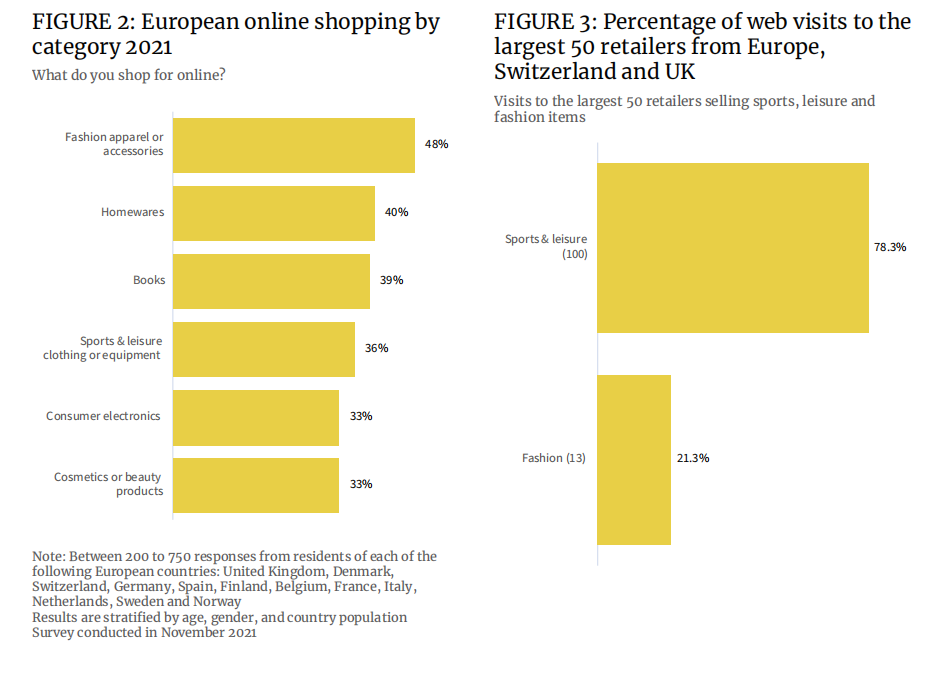

Os dados mostram que em 2021, 36% dos europeus comprarão roupa de desporto e lazer & equipamentos online, e a proporção de compras online nesta categoria está apenas ligeiramente atrás de livros (39%) e utensílios domésticos (40%). Compras online de roupas de moda & os acessórios representaram 48%, indicando que a intenção geral de compra online dos consumidores nesta região é menor do que em outras regiões.

Em termos da proporção de visitas aos 50 maiores retalhistas da Europa, mais de 78% pesquisaram a palavra-chave “esportes e lazer”, enquanto apenas 21% pesquisaram “moda” sozinho. Isto significa que o sportswear, o athleisure e a moda desportiva farão parte de cada vez mais marcas de vestuário.’ linhas de produtos.

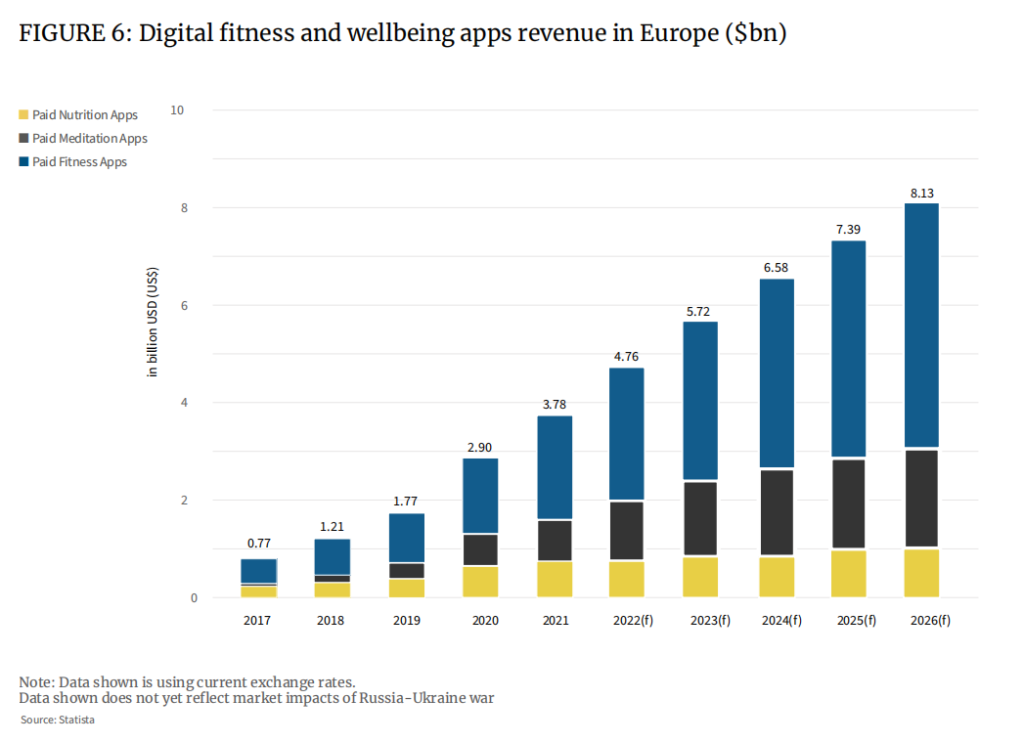

Ao mesmo tempo, testes de saúde e aplicações de treinamento físico que pretendem melhorar o entusiasmo consciente das pessoas pelo exercício desencadearam outra rodada de atividades físicas. “revolução”.

Muitas marcas esportivas de primeira linha criaram seus próprios aplicativos de fitness, estabeleceram comunidades de usuários e incentivaram os usuários a se exercitarem enquanto abriam novos canais de monetização, incluindo assinaturas pagas. O aplicativo Run Club da Nike teve 15,4 milhões de downloads em 2020, um aumento de 45% em relação a 2019, e se tornou uma parte mais importante da estrutura de receitas da Nike. A análise também mostra que o aplicativo trouxe uma grande exposição à Nike na comunidade de comunicação de usuários de esportes ao ar livre, como corrida. Os produtos marginais, mas de alta qualidade, da Nike, equipados com “tecnologia negra” foram vendidos a preços elevados.

Esses aplicativos coletam uma série de dados biométricos dos usuários, como altura, peso, idade, tamanho da roupa e do calçado, etc., e registram alterações em vários indicadores de função física, incluindo frequência cardíaca durante o exercício. Só isso já traz benefícios para essas marcas. A razão é que as marcas podem fornecer aos usuários recomendações de compra mais personalizadas com base em dados. Em 2021, o gasto médio em aplicações de fitness pagas na Europa aumentará de 41 dólares em 2017 para 60 dólares, e espera-se que continue a crescer nos próximos 10 anos.

Além disso, conceitos sustentáveis também estão influenciando os consumidores’ decisões de compras.

Os dados mostram que cerca de 5% dos produtos desportivos e de lazer adquiridos pelos consumidores em 2021 baseiam-se em razões de desenvolvimento sustentável (4,5% para os homens e 5,4% para as mulheres), embora relativamente pequenos, em comparação com 3,8% em 2019. Em comparação com 4,6% de mulheres, a proporção de homens melhorou muito. Até ao final de 2022, as vendas de artigos desportivos sustentáveis poderão atingir 4,9% (homens) e 5,9% (mulheres).

Nos artigos desportivos europeus, o valor de mercado dos produtos sustentáveis ronda os 600 milhões de euros em 2021 e poderá atingir os 800 milhões de euros em 2022.

As empresas têm agora a responsabilidade de explorar materiais novos e sustentáveis e de tornar a sua produção, transporte e embalagem tão sustentáveis quanto possível. Fornecedores, produtores e marcas também estarão mais atentos à reciclagem de materiais, impulsionando a maturidade do mercado de artigos esportivos usados.

Embora os produtos sustentáveis dependam de materiais, tecnologia e processos de fabrico e sejam intensivos em materiais e energia, o seu público está mais inclinado a pagar um prémio por produtos sustentáveis, representando 64% dos entrevistados. Isto levará a indústria a aumentar o investimento em conformidade para se adaptar à procura do mercado.

Por exemplo, a Nike, desde 2019, percebeu que 99,9% dos resíduos na fabricação de calçados podem ser reciclados ou convertidos em outras fontes de energia. Desde 2016, a Nike reduziu o consumo de água doce em cerca de 23 mil milhões de litros por ano. Outra gigante do setor, a Adidas, afirmou em seu site que a partir de 2020, 60% de seus produtos serão feitos com materiais sustentáveis. Marcas como a Patagônia estão posicionadas para serem ecologicamente corretas e, como consumidores’ o interesse por produtos sustentáveis aumenta, as vendas também aumentam.

Uma série de novas marcas também surgiram. Organic Basics, Girlfriend Collective e Wolven tornaram-se mais populares desde 2020, e a SportsShoe, uma empresa profissional de tênis de corrida, reestruturou seus negócios agressivamente em resposta às tendências do mercado para alcançar o título de “Os tênis de corrida mais ecológicos e duráveis do mundo” título.

- Tendências de consumo

1. Exercício pessoal

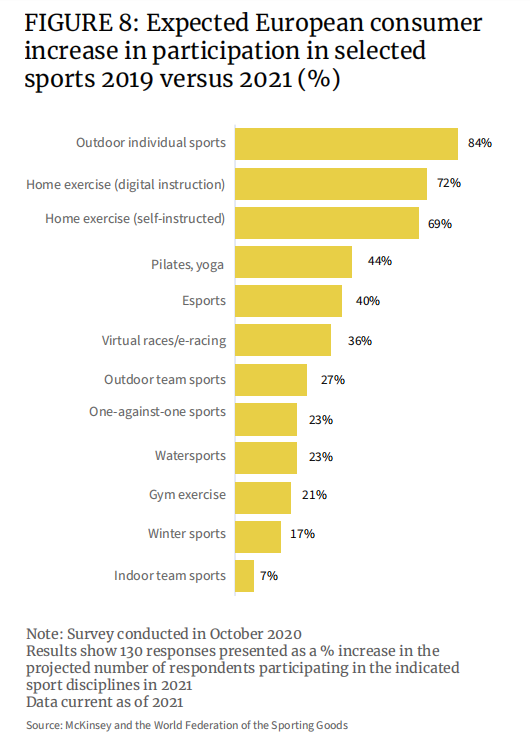

De acordo com os dados, cerca de 65% dos entrevistados na Alemanha, Itália, Espanha e Reino Unido afirmaram que, após a epidemia, integrariam a sua saúde pessoal na sua vida quotidiana. O caminho é o exercício. Os resultados do inquérito mostram que, em comparação com 2019, os desportos a que os europeus estão mais inclinados em 2021, os desportos pessoais ao ar livre estarão entre os melhores, com um aumento de 84% em dois anos, o exercício indoor (acompanhamento online) aumentará 72%, os e-sports e os desportos virtuais. A actividade do desporto motorizado também registou um crescimento substancial, de 40% e 36%, respectivamente.

2. Produtos de alto desempenho

Os usuários que amam produtos de alto desempenho entendem que estão comprando consumíveis, como tênis de corrida. Após 500 milhas de desgaste, a espuma de suporte e a banda de rodagem começam a se desgastar e a resistência ao impacto não está mais disponível; roupas que absorvem o suor usam pequenos fios prateados para ajudar a dissipar o suor e manter as roupas secas, com eficácia limitada; e sutiãs esportivos Perde sua importante função de suporte após uso repetido. Com base nisso, os usuários de produtos de alto desempenho geralmente são compradores fiéis. Com a popularização do conceito de saúde, as vendas desses produtos foram se abrindo gradativamente.

3. Esportes

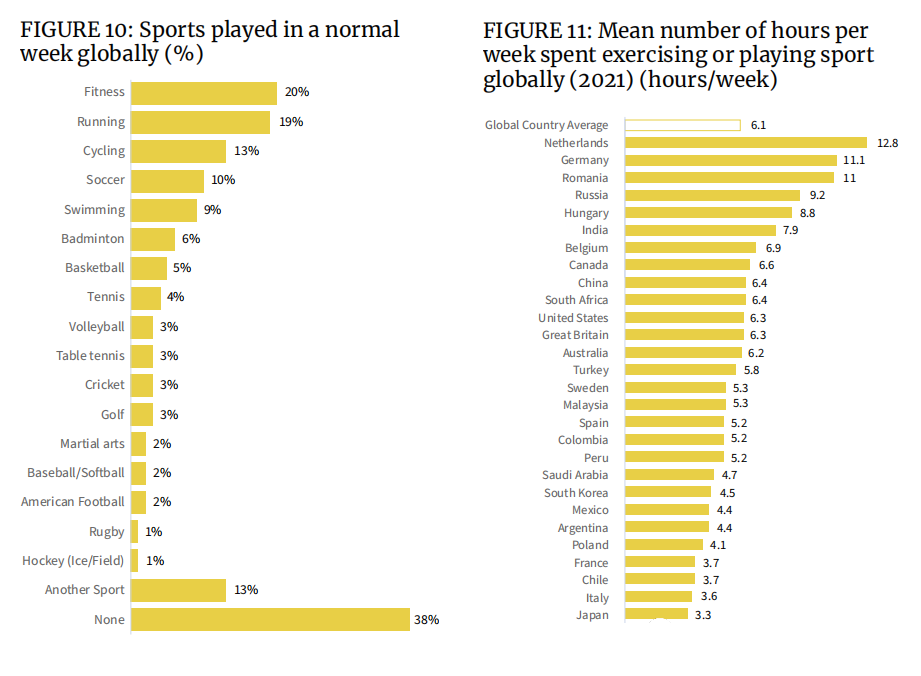

Como você pode ver na figura abaixo, fitness, corrida e ciclismo são os três esportes mais populares em todo o mundo. Os desportos coletivos, como o futebol, o basquetebol, o voleibol e o críquete, bem como os desportos individuais com bola, como o badminton, o ténis e o ténis de mesa, também estão a tornar-se cada vez mais populares, impulsionando as vendas de vestuário, calçado e equipamentos especializados.

Do ponto de vista do tempo de exercício semanal, as pessoas em Espanha e em Itália na Europa não estão muito motivadas para fazer exercício. Cerca de 16% dos italianos e 14% dos entrevistados espanhóis disseram que foi afetado pelo clima. Do ponto de vista social, ambos os países foram duramente atingidos pela pandemia e, ao contrário de outros países da Europa, consideram o exercício e a boa forma como a chave para um estilo de vida saudável.

4. Preferência de compra

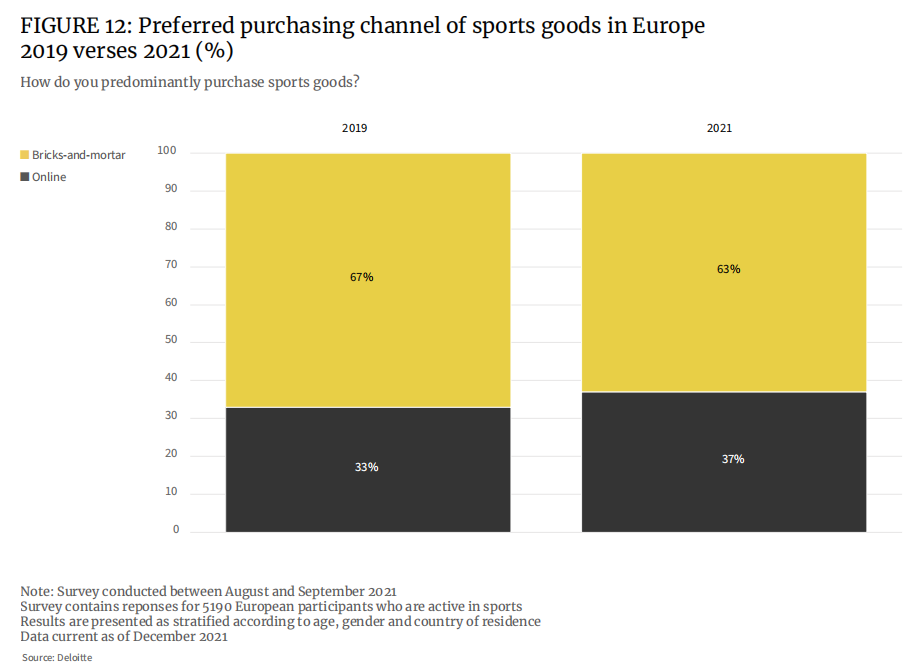

Antes da epidemia, 67% dos entrevistados preferiam lojas físicas para comprar artigos esportivos. Em 2021, essa percentagem cai para 63 por cento.

Antes da epidemia, a proporção de europeus que compravam artigos desportivos online era de 33% e aumentará para 37% em 2021. Mais escolhas de produtos e um desempenho de custos mais elevado nas plataformas de comércio eletrónico são as principais razões para o aumento da proporção de compras online.

No entanto, verifica-se que as lojas físicas continuam a ser a primeira escolha para a maioria dos europeus na compra de artigos desportivos, como alguns calçados desportivos profissionais caros, ou estilos personalizados, que exigem que os consumidores venham à loja, bem como raquetes ou bastões e outros equipamentos. A aparência e o desempenho precisam ser experimentados na loja antes que você possa comprar com confiança.

- Categorias populares

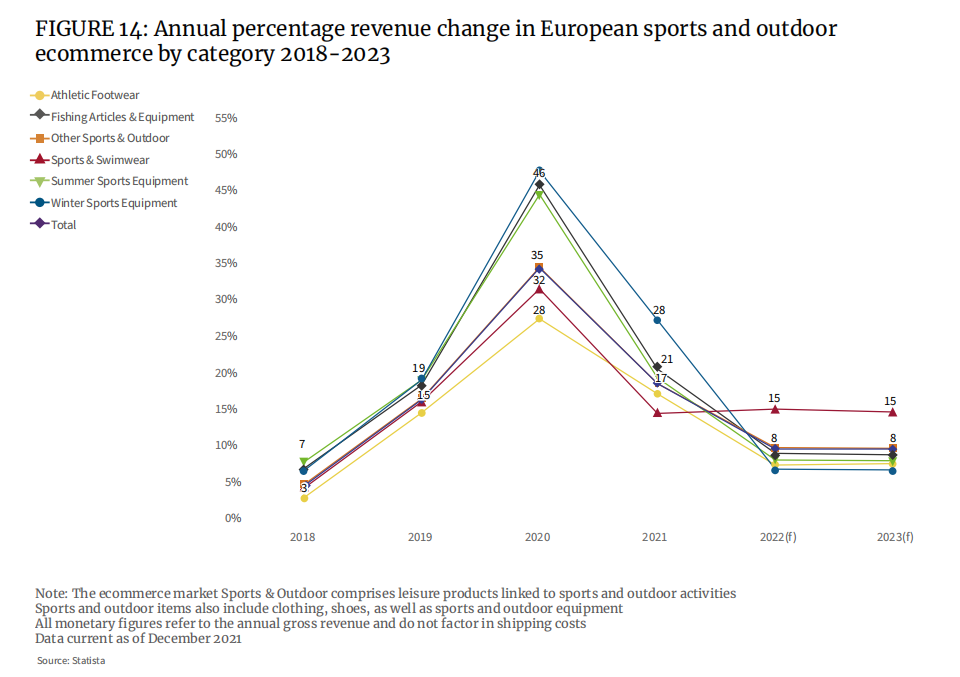

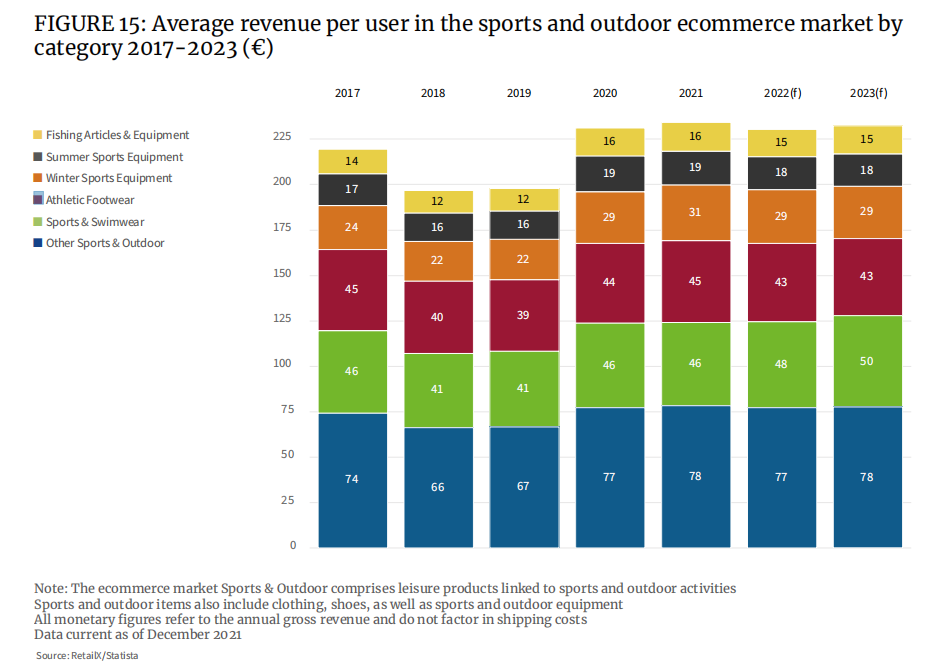

Os dados de mercado mostram que as vendas de todos os segmentos de mercado, desde ténis, artigos de pesca e fatos de banho, aumentaram em 2020. O ganho médio em todas as categorias atingiu um pico de 35% durante este período.

Ficou evidente durante a pandemia que os gastos dos consumidores com pesca, desportos pessoais e outros equipamentos desportivos ao ar livre dispararam. Os equipamentos e calçados esportivos coletivos são o contrário. O preço unitário médio de um único consumidor mostra que de 2019 a 2020, o consumo de pesca e outros desportos ao ar livre aumentou significativamente. O preço médio unitário da pesca passou de 12 euros para 16 euros, e o preço médio unitário dos restantes desportos ao ar livre saltou de 67 euros para 77 euros, um aumento de 33% e 15% respetivamente.

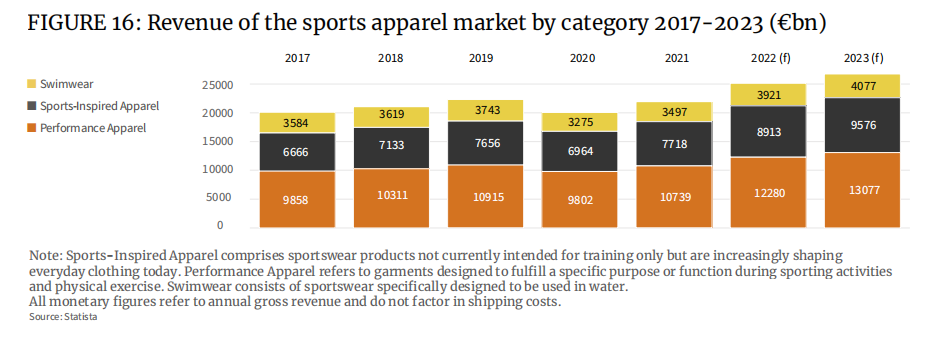

1. Roupas esportivas

As roupas esportivas podem ser ainda mais refinadas em roupas esportivas de alto desempenho, roupas esportivas da moda, etc., especialmente estas últimas, que gradualmente tomaram forma como um estilo de uso desde a década de 1960, e marcas esportivas como Fila, Adidas Originals, Champion, etc. ) pertencem a este estilo. Após a epidemia, roupas esportivas, como roupas de ioga, foram aceitas por cada vez mais pessoas e tornaram-se um uso diário. Isto impulsiona diretamente o crescimento do vestuário desportivo de moda, que atingirá 7,7 mil milhões de euros em 2021 e poderá subir para quase 9 mil milhões de euros em 2022.

2. Sapatos para atividades ao ar livre

Como uma subcategoria do mercado de vestuário funcional para atividades ao ar livre, o valor de mercado do calçado desportivo para atividades ao ar livre na Europa é de cerca de 3 mil milhões de euros, representando cerca de metade do valor de mercado da indústria ao ar livre, e espera-se que alcance um forte crescimento no futuro. Após a epidemia, as pessoas anseiam cada vez mais por atividades ao ar livre e a compra de roupas e equipamentos para atividades ao ar livre para caminhadas, camping e montanhismo aumentou. No passado, isto era um luxo, mas para cada vez mais consumidores tornou-se um hobby e um passatempo.

As bicicletas também registaram um aumento na procura em 2019, 2020 e 2021. O mercado europeu de bicicletas cresceu uns impressionantes 40% em 2020, para 18 mil milhões de euros. Neste contexto, o mercado europeu de vestuário para ciclismo também crescerá 6% entre 2020 e 2026. Na Europa, há um interesse crescente na utilização da bicicleta como meio de transporte diário.

3. Calçados esportivos

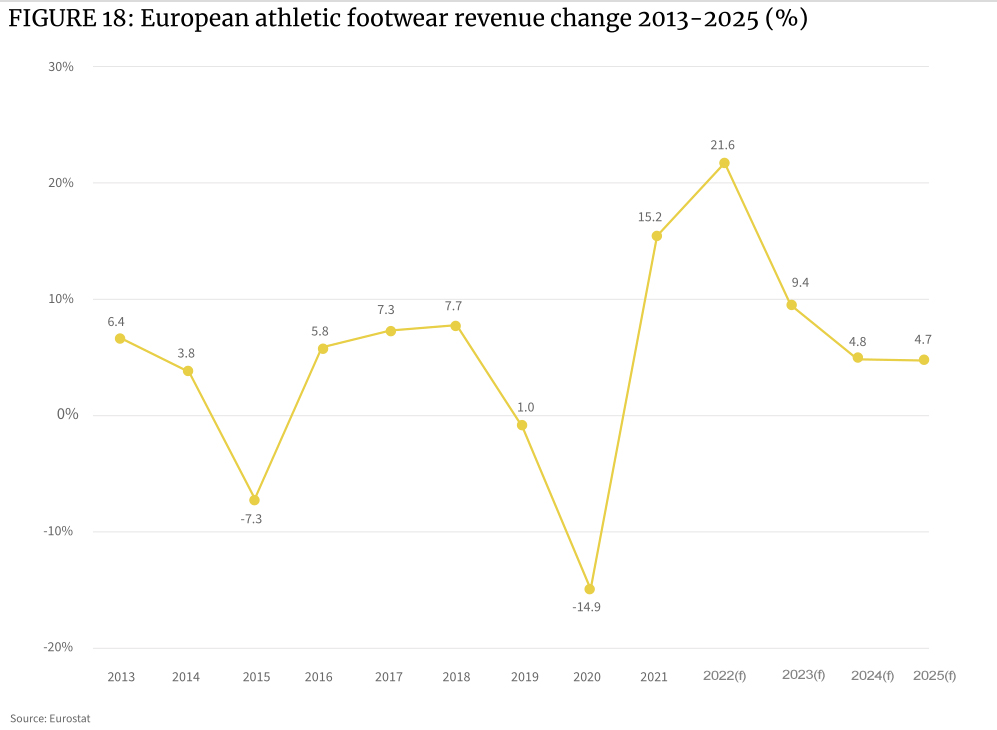

As vendas de tênis na Europa despencaram durante o bloqueio do coronavírus em 2020, quando muitas instalações esportivas usadas para esportes profissionais foram forçadas a fechar. No entanto, a recuperação que se seguiu em 2021 é surpreendente, com as receitas da categoria em todo o continente a crescer 15,2%, e um novo aumento para 21,6% em 2022.

A epidemia estimulou os consumidores’ desejo de compras, principalmente do grupo mais jovem do mercado, que anseia por um estilo de vida mais saudável, por isso mais pessoas estão praticando esportes seriamente. O rendimento disponível das pessoas está a aumentar, assim como o forte interesse no calçado certo para usar em cada desporto.

As aplicações de fitness emergentes também estão a alimentar o interesse pelos desportos e a desempenhar um papel importante na escolha do calçado certo, bem como na informação sobre como prevenir lesões e melhorar o desempenho atlético. Isso mais uma vez impulsionou as vendas de calçados esportivos de alto desempenho no mercado.

Todo o mercado europeu de calçado vale cerca de 130 mil milhões de euros, dos quais o mercado do calçado desportivo vale cerca de 50 mil milhões de euros e o mercado do calçado desportivo e outdoor vale 48 mil milhões de euros.

4. Trajes de banho

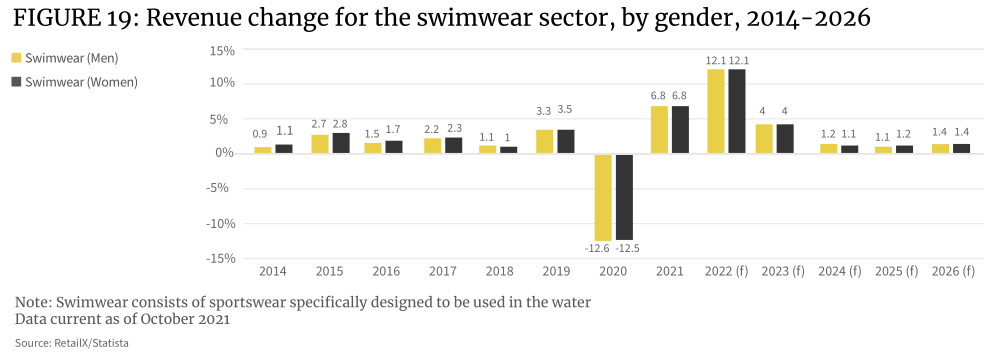

Espera-se que o crescimento do mercado de moda praia atinja 12,1% em 2022, e parte do consumo reprimido nas férias e na demanda de viagens seja liberada. O segmento estabilizará então acima dos níveis de 2019.

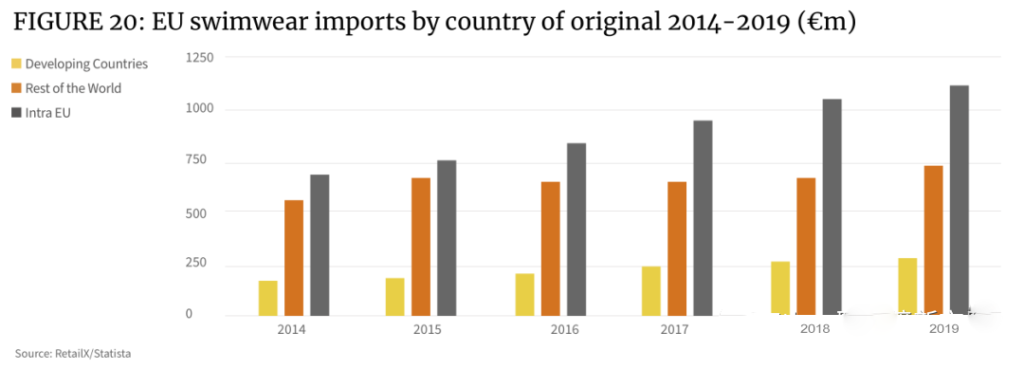

O valor das importações de vestuário de banho da UE cresceu a uma taxa anual de 8,5% nos últimos cinco anos, superior à taxa média de crescimento de 5,8% para todas as importações de vestuário da UE. Em 2019, as importações europeias de fatos de banho ascenderam a 2,1 mil milhões de euros, acima dos 1,4 mil milhões de euros em 2014

A Alemanha (295 milhões de euros), a França (176 milhões de euros), os Países Baixos (171 milhões de euros), a Itália (166 milhões de euros), o Reino Unido (157 milhões de euros) e a Polónia (109 milhões de euros) são os maiores exportadores europeus de moda praia. A dimensão total do mercado de exportação de vestuário de banho nestes seis países representa mais de 70% do mercado global da UE.

5. Roupas esportivas e de lazer

O Athleisure tornou-se uma tendência chave antes de 2019, e o mandato de trabalhar a partir de casa manteve o forte crescimento das vendas em 2020 e 2021 e não mostra sinais de abrandamento.

O sportswear casual tornou-se não apenas um segmento especializado de sportswear, mas também um alvo de alinhamento para marcas de moda. Portanto, a linha entre roupas esportivas e roupas de moda também é bastante tênue.

A mudança nos hábitos de compra de muitos consumidores coloca um estilo de vida saudável acima de outras atividades e torna a atividade física parte da sua rotina diária. Por exemplo, usar roupas esportivas nas reuniões do Zoom tornou-se mais amplamente aceito em muitas áreas de negócios.

A ascensão do software de fitness e dos serviços de apoio correspondentes durante a epidemia também levou mais consumidores a aceitarem roupas esportivas em suas vidas diárias e a praticarem esportes ativamente durante a semana.

Como resultado, a indústria do vestuário desportivo está rapidamente a combiná-lo com o avanço da moda do vestuário para criar peças que atendam às necessidades da moda, do lazer e do desporto, possibilitando o crescimento deste novo segmento de produtos.

Outros fatores também mudaram o foco da indústria da moda para o esporte. Em 2020, as vendas online das marcas desportivas DTC aumentarão e a cooperação entre os meios de comunicação social e os profissionais de auto-media tornou-se gradualmente um importante método de marketing.

Atualmente, os principais players do mercado de roupas esportivas são Nike e Adidas. Novos participantes posteriores, Under Armour e Lululemon, têm posições de mercado preeminentes no panteão da moda esportiva.

6. Equipamento esportivo

O tamanho do mercado de equipamentos esportivos diminuiu em 2020 e depois experimentou uma rápida expansão em 2021. Espera-se que a taxa de expansão deste mercado de categoria se estabilize em 2022.

O equipamento de tênis é um bom indicador de referência. A Europa detém 52% dos clubes de ténis mundiais, e o mercado europeu de raquetes de ténis valerá 103,55 milhões de euros em 2021 e deverá atingir 114,13 milhões de euros em 2028, com um CAGR de 1,4%.

Também merece atenção o mercado de equipamentos de futebol. O tamanho do mercado global de equipamentos de futebol foi avaliado em US$ 1,9 bilhão em 2019 e deverá atingir US$ 3,7 bilhões até 2027. Espera-se que o mercado global cresça a um CAGR de 18,3% de 2021 a 2027.

O mercado europeu de equipamentos de fitness doméstico cresceu durante a pandemia e, embora continue a crescer no futuro, mostrará fraqueza mais rapidamente do que outros tipos de equipamentos desportivos. O mercado de fitness doméstico e de equipamentos de fitness está avaliado em 2 mil milhões de euros em 2021 e crescerá a uma taxa anual de 3,1% entre 2021 e 2031.

- Economia regional dos principais mercados desportivos da Europa

A Europa é o lar de muitas marcas desportivas de renome mundial, incluindo Adidas, Puma e Fila. Entretanto, os mercados da Europa Ocidental, como a Alemanha, França, Itália, Espanha, Reino Unido e Países Baixos, dominam o continente. Em contrapartida, o mercado da Europa Central e Oriental é menor, mas tem maior potencial de crescimento.

Uma análise dos padrões de compra dos consumidores europeus de desporto revelou que menos de 10% dos consumidores em toda a região compram ativamente artigos desportivos online. A principal razão é que os consumidores preferem a experiência de compra de uma loja física ao comprar artigos esportivos. Embora a pandemia tenha provocado um aumento nas vendas online em todos os sectores, as vendas a retalho online de artigos desportivos cresceram de forma relativamente lenta.

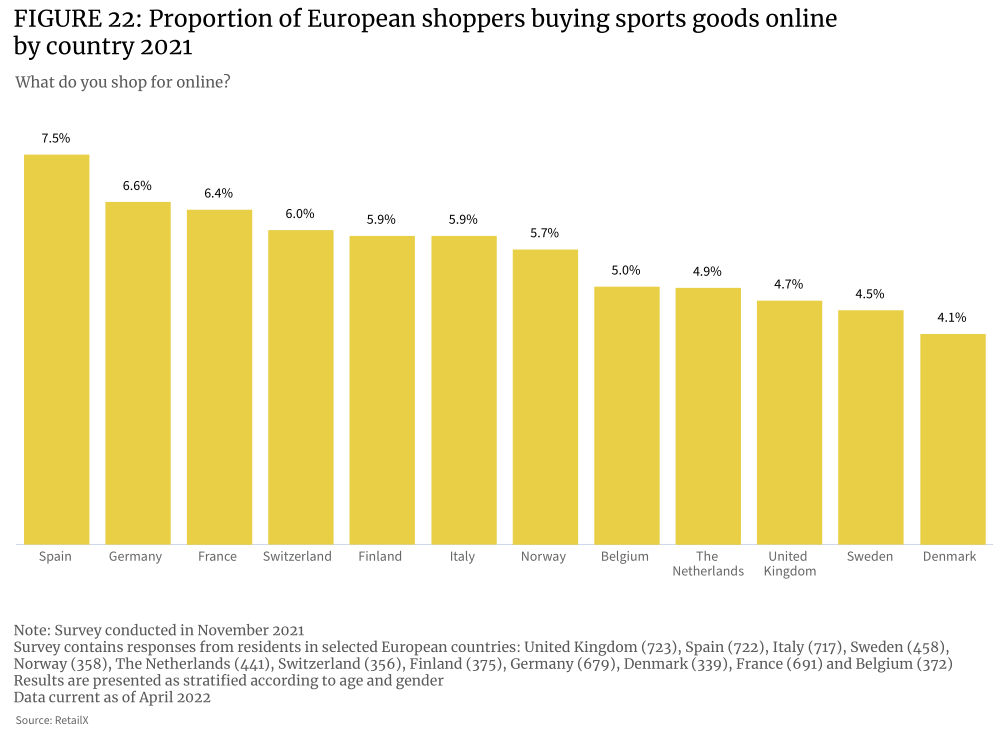

Curiosamente, entre os grupos de consumidores online, os consumidores de desporto representam a maior proporção (7,5%), e Espanha é um dos países do Espaço Económico Europeu que utiliza o desporto como passatempo. A taxa de penetração da categoria de comércio eletrónico desportivo nos Países Baixos é relativamente baixa (4,9%).

Muitos consumidores desejam comprar pessoalmente artigos e equipamentos esportivos em lojas físicas. Nos países orientados para o desporto, os consumidores estão mais concentrados em encontrar o equipamento e vestuário profissional certo. Nos mercados onde o desporto está menos desenvolvido, o oposto é verdadeiro, onde os consumidores têm taxas de participação no comércio eletrónico mais elevadas (por exemplo, Espanha).

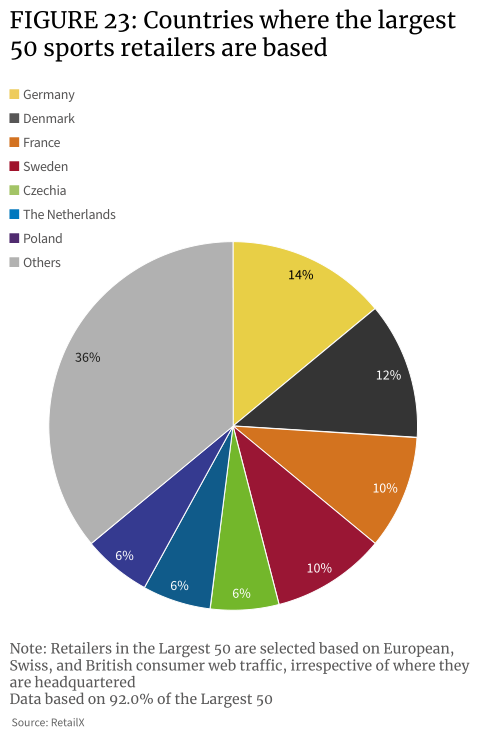

A Alemanha e a Dinamarca têm a maior concentração de tráfego online entre os 50 maiores retalhistas de desporto, representando 14% e 12% do tráfego global do mercado na Europa, respetivamente. A Alemanha ocupa o segundo lugar em número de consumidores de esportes online. Nos Países Baixos, que tem o maior número de consumidores de desporto, os seus retalhistas de desporto online representam apenas 6% do tráfego.

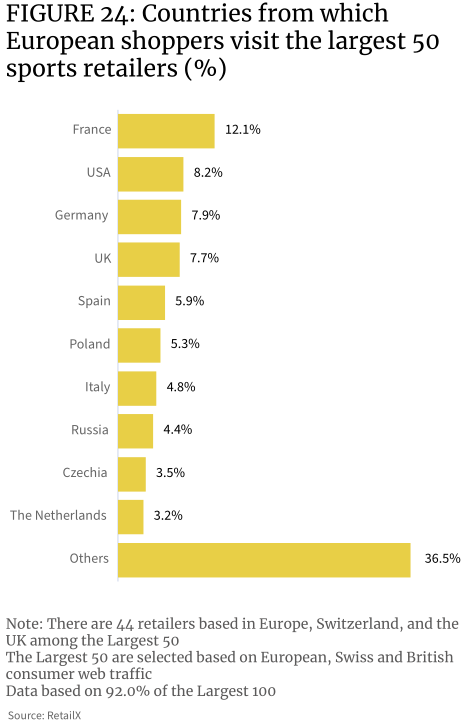

Os dados mostram que a categoria desportiva tem um desempenho relativamente forte no mercado transfronteiriço. Por exemplo, os 50 maiores retalhistas de desporto captam 7,9% dos consumidores alemães e 14% destes retalhistas estão sediados na Alemanha. Da mesma forma, os 50 maiores retalhistas desportivos captam 12% dos consumidores franceses, dos quais apenas 10% estão sediados em França. Mais de 8% dos 50 maiores varejistas de esportes’ o tráfego do site vem dos Estados Unidos.

Isto também mostra, em certa medida, que o mercado europeu de artigos e equipamentos desportivos em linha é menos afetado pelas fronteiras nacionais do que outras categorias de retalho.

Mesmo o Reino Unido, onde podem existir barreiras adicionais à compra na UE pós-Brexit, tem uns impressionantes 7,7% de visitas aos 50 melhores retalhistas por parte de consumidores locais, sugerindo que muitos consumidores do Reino Unido ainda estão em sites de comércio eletrónico europeus.

A Europa é um importante mercado de fornecimento e comercialização de bens e equipamentos desportivos, com as importações a aumentarem entre 2015 e 2020. Em comparação com 2015, tanto as importações como as exportações aumentaram em 2020, e a taxa de crescimento das importações (37,8%) é superior à das exportações (28,2%), com um aumento das importações de cerca de 3,7 mil milhões de euros e um aumento das exportações de cerca de 2,6 mil milhões de euros. Em 2020, as exportações da Europa foram de 11,8 mil milhões de euros e as importações foram de 13,5 mil milhões de euros.

As exportações europeias de ténis estão a crescer, com um aumento de 74% entre 2015 e 2020. A maior parte destas exportações vai para os Estados Unidos, Japão, China, Rússia, Coreia do Sul, Turquia, Canadá, Emirados Árabes Unidos, Ucrânia e outros países. Entre eles, o maior declínio nas exportações foram as pranchas de snowboard, que caíram 5% em relação ao ano anterior.

O número de barcos e equipamento para desportos aquáticos importados para a Europa está a aumentar, aumentando 155% nos cinco anos até 2020. As importações de equipamento de ginástica, desporto e natação também aumentaram, aumentando 33% no mesmo período.

Em 2020, em termos de valor, a Alemanha e os Países Baixos foram os principais exportadores de artigos desportivos da UE, com exportações no valor de cerca de 5,3 mil milhões de euros, seguidos pela Itália (4,4 mil milhões de euros) e pela Bélgica (3,6 mil milhões de euros). Os principais importadores da Europa são a Alemanha (6,3 mil milhões de euros), os Países Baixos (4,7 mil milhões de euros) e a França (3,7 mil milhões de euros). A Itália, que tem um excedente comercial considerável de 23 mil milhões de euros, exporta quase o dobro de bens e equipamentos relacionados com o desporto do que importa.

O comércio intra-UE de artigos desportivos é forte, com as importações de dentro da UE e as importações de fora da UE representando 51%:49%. A importação de moda desportiva na UE é dominada pela Alemanha, que representa 11,7% da quota de mercado, equivalente a um valor de mercado de 1,8 mil milhões de euros. Seguem-se a Itália (5,7%), os Países Baixos (5,3%) e a Bélgica (4,9%).

Entretanto, a Polónia é um mercado nacional a observar. Tem uma das importações de artigos desportivos que mais cresce entre todos os países da Europa continental, tem uma base de consumidores grande e cada vez mais rica e é um dos mercados emergentes de retalho online.

- Cenário competitivo do mercado europeu de artigos esportivos

Os artigos desportivos são vendidos através de retalhistas, lojas e distribuidores em toda a Europa, com o mercado segmentado entre lojas especializadas, retalhistas de desporto em geral e marcas. O mercado também está cada vez mais em jogo e a indústria também está a assistir à concorrência indireta e digital de outras indústrias, como marcas de moda, grandes armazéns e outros retalhistas.

Os grandes retalhistas desportivos integrados constituem o cenário retalhista dominante do mercado, consistindo em retalhistas que vendem uma vasta gama de artigos desportivos e desportivos recreativos, atendendo a uma grande base de clientes. No entanto, continuam focadas nos desportos ao ar livre e, portanto, são capazes de oferecer produtos aos consumidores que se concentram no desempenho e nos desportos recreativos. Os principais concorrentes do mercado na Europa incluem Decathlon e Sports Direct. Estes retalhistas, que tradicionalmente eram lojas físicas, abriram-se gradualmente ao espaço do comércio eletrónico e estão agora a concentrar-se em modelos de negócio omnicanal.

As principais plataformas, como a Amazon e o eBay, são há muito tempo grandes vendedoras de artigos desportivos, e marcas conhecidas como a Adidas e a Nike também abriram as suas próprias lojas de marca em plataformas de comércio eletrónico para vender produtos finais e outras mercadorias para evitar a canibalização. Varejistas como a Decathlon deram um passo além ao abrir seus próprios mercados para aprimorar sua experiência principal e expandir seu alcance no mercado mais amplo de artigos esportivos. Também estão surgindo outras plataformas mais especializadas que atendem a esportes e categorias específicas.

O mercado europeu de artigos desportivos é servido por uma série de retalhistas online e omnicanal, com pelo menos um grande interveniente no top 100 de cada país. Por exemplo, a Alemanha tem vários retalhistas de bolas que aparecem no ranking, representando uma certa dimensão no mercado de artigos e equipamentos desportivos e de ar livre, o que representa também o desenvolvimento do comércio eletrónico transfronteiriço com países como a Suíça, a Áustria, a Polónia e a República Checa. resultado do desenvolvimento. Em contraste, o Reino Unido tem apenas um retalhista (Sports Direct) entre os 20 primeiros.

A distribuição dos retalhistas europeus também é influenciada por algumas marcas bem conhecidas, geralmente marcas gigantes como a Nike e a Adidas, para promover vendas transfronteiriças através de outros retalhistas e lojas de marca em todo o mundo.

- Pontos de crescimento da indústria desportiva europeia em 2022

Tal como todos os setores verticais do retalho, os compradores de desporto na Europa registaram mudanças drásticas nos seus hábitos de compra durante a pandemia, mas talvez não de forma tão drástica. Nos artigos desportivos, a mudança no comportamento do consumidor para as compras online tem sido muito menos dramática do que noutras áreas, enquanto o regresso ao retalho tradicional tem sido mais rápido.

Então, quais são os pontos de crescimento e as tendências dos artigos desportivos europeus em 2022 e mais além?

A epidemia fez com que mais consumidores na Europa prestassem atenção à sua saúde, graças ao forte foco no fitness entre os jovens e à crescente influência da indústria do fitness. Paradoxalmente, a crise da obesidade na Europa também está a crescer e os governos estão a começar a tomar medidas para a conter.

Um estudo de 2020 no Reino Unido descobriu que oito vezes mais adolescentes praticam exercício para perder peso do que em 1986. Quando inquiridos no ano passado, 6 em cada 10 jovens de 14 anos afirmaram que faziam exercício para perder peso, em comparação com apenas 7% em 1986.

A geração Y e a geração Z representam 80% do número total de membros das academias de ginástica, enquanto 85% dos membros das academias também se exercitam em casa. 89% das pessoas entre 16 e 34 anos usam aplicativos de fitness para se exercitar.

À medida que estes jovens utilizadores continuam a praticar exercício físico e a retomar os desportos coletivos e outras atividades que foram restringidas durante a pandemia, isso impulsionará ainda mais o crescimento das vendas de artigos desportivos.

A indústria do fitness também está a ser impulsionada pela Geração Z e pelas gerações millennials, uma vez que se concentram não apenas no fitness, mas também na saúde física e mental em geral. De 2017 a 2021, o tamanho do mercado global da indústria da saúde cresceu 6,4%, com um valor de mercado de aproximadamente 3,7 biliões de dólares.

O condicionamento físico é apenas uma área-chave disso. O crescimento da indústria do bem-estar impulsiona diretamente o crescimento da compra de artigos desportivos, especialmente calçado, vestuário e equipamentos desportivos, e promove atualizações tecnológicas relacionadas.

A obesidade infantil está a aumentar nos países do sul da Europa. Os números mostram que em Chipre, Grécia, Itália, Malta, São Marino e Espanha, cerca de um em cada cinco rapazes (variando entre 18% e 21%) é obeso.

É aqui que o governo está a tomar medidas para melhorar a saúde das crianças e incentivar as pessoas a praticar desporto e exercício. Isto levará a um aumento da procura de artigos desportivos em todo o mercado europeu, e a oportunidade de negócio pode ser descrita como evidente.

Ao mesmo tempo, a Geração Z e a geração Y estão impulsionando o crescimento nas indústrias de esportes e fitness. Os grupos mais jovens representam mais de 65% da proporção geral de usuários de fitness virtual. Os principais grupos de consumidores estão ansiosos por uma experiência de fitness integrada e interligada. A experiência proporcionada pelos comerciantes precisa se adaptar ao estilo de vida das pessoas e se adequar aos diferentes cenários esportivos. Portanto, o software de fitness que incorpora tecnologias virtuais, como AR, e o equipamento/tecnologia de fitness correspondente pode atrair consumidores’ atenção mais do que nunca.