Kertas kerja ini memfokuskan pada ciri utama pasaran e-dagang AS dan gelagat perdagangan peruncit di bawah latar belakang makroekonomi memilih TOP 2,000 syarikat dengan pertumbuhan jualan dalam pasaran ini dan menilai mereka daripada empat aspek: pengesyoran produk, model pemasaran sosial, perkhidmatan pembayaran dan perkhidmatan logistik. Susun dimensi besar untuk menganalisis bagaimana ia menonjol daripada persaingan sengit.

1. Gambaran keseluruhan pasaran e-dagang A.S.

Sebagai salah satu pasaran e-dagang utama dunia, AS sudah pasti merupakan tanah yang subur untuk jenama dan peruncit yang semakin berkembang. Menurut data Bank Dunia, Amerika Syarikat mempunyai populasi 334.7 juta, di mana 90% penduduk menggunakan Internet, dan 74% penduduk membeli-belah dalam talian.

Seperti negara lain, Amerika Syarikat semakin pulih daripada kesan wabak tersebut, di mana kerajaan AS telah melabur banyak dalam menyokong ekonomi. Sejak itu, kuasa penggunaan penduduk telah kembali ke paras normal. Organisasi untuk Kerjasama dan Pembangunan Ekonomi menjangkakan KDNK benar A.S. berkembang sebanyak 18% pada 2022, dengan pertumbuhan diunjurkan pada 0.5% pada 2023 dan sekitar 1.0% pada 2024. Sementara itu, inflasi A.S. ialah 4.99%, melebihi sasaran jangka panjang sebanyak 2%. Dalam laporan mengenai prospek pasaran A.S., OECD meramalkan bahawa inflasi akan mengurangkan rancangan perbelanjaan merentas ekonomi, yang akan melemahkan lagi pertumbuhan gaji. Tekanan harga telah agak sederhana kerana harga tenaga telah stabil dan pertumbuhan permintaan telah perlahan sejajar dengan kelembapan ekonomi keseluruhan. Inflasi dijangka kekal tinggi sehingga 2024.

Amerika Syarikat mempunyai keupayaan penggunaan dalam talian yang kukuh. Menurut data Statista, dianggarkan penggunaan dalam talian pengguna Amerika akan mencapai 986.1 bilion dolar AS pada 2022, atau kira-kira 3,700 dolar AS per kapita. Tinjauan dalam talian yang melibatkan 500 responden Amerika menunjukkan bahawa 46% daripada responden menunjukkan bahawa purata perbelanjaan membeli-belah dalam talian mingguan mereka adalah antara AS$12 dan AS$120, dan 31% daripada responden menunjukkan bahawa purata perbelanjaan membeli-belah dalam talian bulanan mereka adalah antara $120 hingga $300.

Walau bagaimanapun, menurut penyelidikan oleh Retailx Consumer Observatory, walaupun kira-kira 37% pengguna membeli-belah dalam talian sekali seminggu, dan 32% lagi membeli-belah dalam talian sekali sebulan, orang juga lebih suka Pergi ke kedai fizikal luar talian. Analisis Statista menunjukkan bahawa dalam kalangan mereka yang membeli-belah melalui pelbagai saluran, 25% pengguna lebih suka membeli-belah dalam talian, dan 75% lebih suka membeli-belah di kedai fizikal. Menurut Digital Commerce 360, pada suku ketiga 2022, 20.6% jualan runcit di Amerika Syarikat akan datang daripada saluran dalam talian. Dalam tempoh yang sama, jumlah jualan runcit A.S. meningkat sebanyak 7.7%, manakala jualan runcit saluran dalam talian meningkat sebanyak 10.8% dan jualan runcit luar talian meningkat sebanyak 7%.

Dalam saluran beli-belah dalam talian, pesanan yang berasal dari peranti mudah alih nampaknya tidak mempunyai kelebihan seperti di pasaran negara lain. Statistik daripada Statista menunjukkan bahawa 53% pengguna dalam talian di A.S. lebih suka membeli-belah di desktop, manakala 47% lebih suka membeli-belah pada peranti mudah alih.

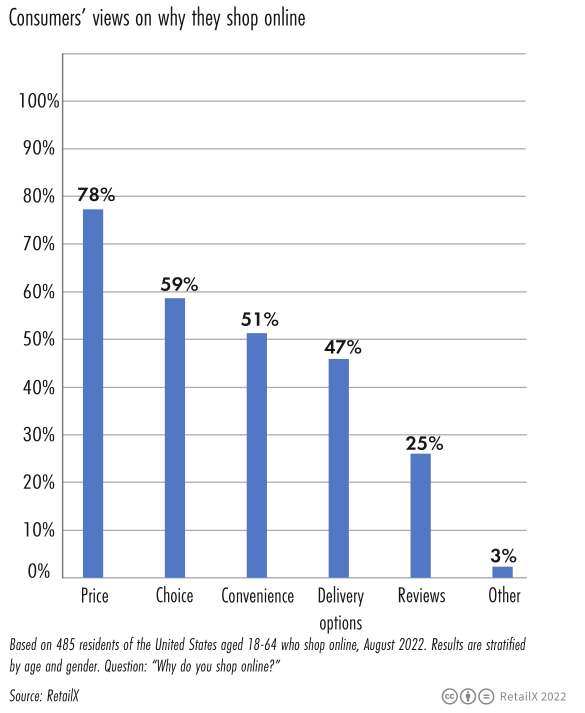

Pada masa yang sama, 78% daripada responden percaya bahawa harga adalah sebab utama untuk memilih membeli-belah dalam talian. 59% daripada responden percaya bahawa pemilihan produk saluran dalam talian adalah dipelbagaikan, 51% daripada responden percaya bahawa membeli-belah dalam talian membawa kemudahan, dan 47% daripada responden percaya bahawa kaedah penghantaran memuaskan hati mereka.

Menurut data RetailX, pengguna Amerika lebih suka membeli pakaian atau aksesori fesyen dalam talian (54%), diikuti oleh buku (39%) dan elektronik pengguna (38%).

Pada masa yang sama, data Statista menunjukkan bahawa kad bank adalah kaedah pembayaran yang paling biasa digunakan untuk membeli-belah dalam talian (37%), dan semakin ramai orang membayar melalui e-dompet (24%). Penyelidikan McKinsey menunjukkan bahawa lebih daripada 90% pengguna Amerika menjangkakan menerima penghantaran percuma dalam masa dua hingga tiga hari selepas membuat pesanan, dan 20% pengguna sanggup membayar lebih untuk penghantaran yang lebih pantas.

Dari masa ke masa, data Statista menunjukkan bahawa pengguna muda lebih cenderung menggunakan media sosial untuk inspirasi membeli-belah apabila membeli hadiah percutian seperti Black Friday, Thanksgiving dan Krismas. Keadaan ini terutama dilihat pada Generasi Z (84%) dan Kedua-dua kumpulan ini adalah milenial (81%).

Menurut data Google, berbanding 2021, volum carian bagi istilah mampu milik terbaik telah meningkat sebanyak 60% tahun ke tahun. Apabila tekanan inflasi dan rantaian bekalan terus meningkat, pengguna telah menjadi lebih berhati-hati dalam mentaliti penggunaan mereka, dan kekerapan membeli-belah mereka telah berkurangan secara beransur-ansur.

Pada 2023, peruncit mungkin menghadapi persekitaran yang lebih sukar. Pedagang biasanya berprofil rendah dan mengukuhkan kedudukan pasaran mereka semasa masa ketidaktentuan ekonomi, tetapi dalam kes ini, sebaliknya berlaku untuk penjual dalam talian.

2. Analisis Data Peruncit TOP 2000

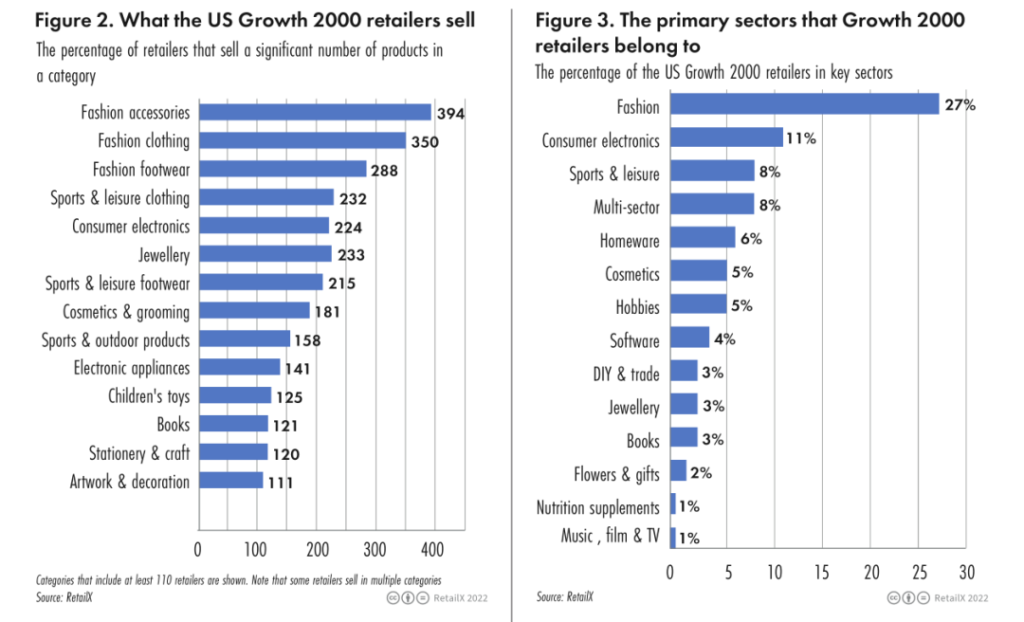

Antara peruncit TOP 2000, 5 kategori jualan utama teratas ialah:

• Aksesori fesyen (394)

• Pakaian fesyen (390)

• Kasut fesyen (288)

• Pakaian sukan dan riadah (232 syarikat)

• Elektronik Pengguna (242 syarikat)

Antara peruncit TOP 2000, perkadaran lima bidang teratas ialah:

• Fesyen (27%)

• Elektronik Pengguna (11%)

• Olahraga dan riadah (8%)

• Produk berbilang domain (8%)

• Barangan Isi Rumah (6%)

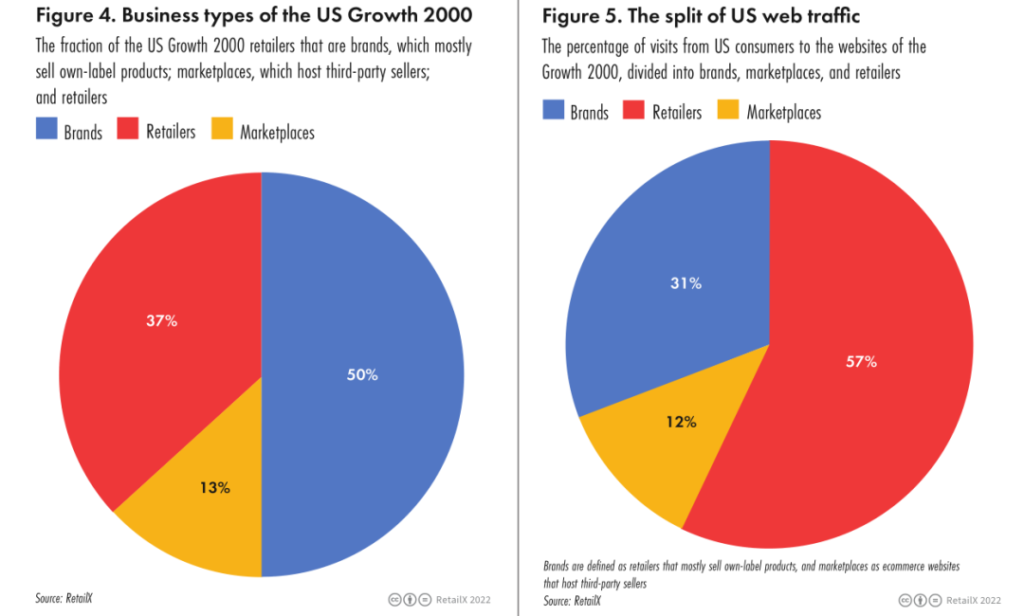

Kira-kira separuh daripada sampel syarikat berkembang TOP 2000 AS adalah label peribadi, 37% adalah peruncit dan 13% adalah platform e-dagang. Peruncit (57%) menduduki lebih separuh daripada trafik pasaran, diikuti oleh jenama (31%) dan platform e-dagang (12%).

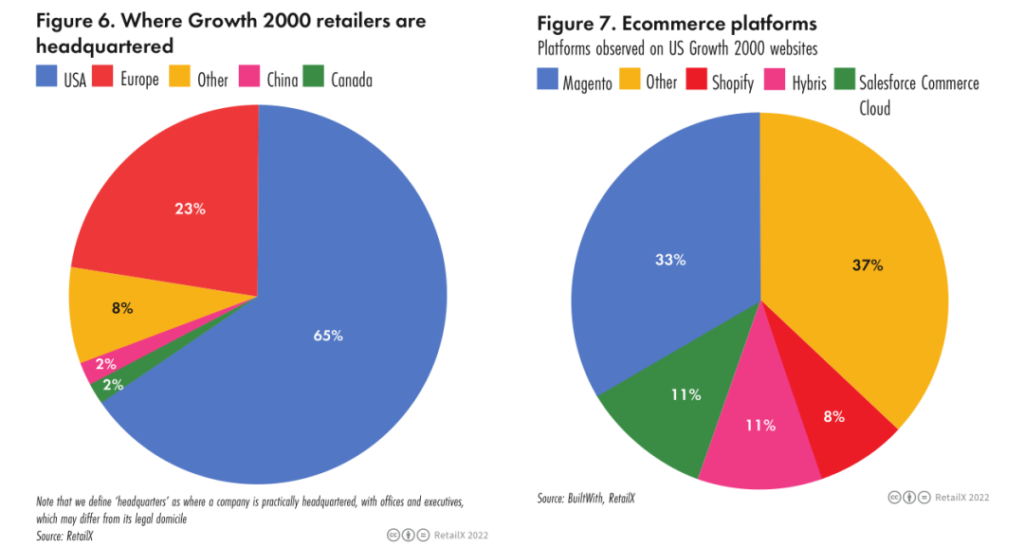

Antara peruncit TOP 2000 di Amerika Syarikat, pengedaran pedagang di setiap rantau adalah seperti berikut: Amerika Syarikat (65%), Eropah (23%), lain-lain (8%), China dan Kanada (masing-masing 2%).

3. Analisis dimensi utama industri runcit

a. Cadangan produk

Membenarkan pengguna mencari perkara kegemaran mereka dengan mudah sudah pasti merupakan langkah pertama untuk memulakan perniagaan yang berjaya.

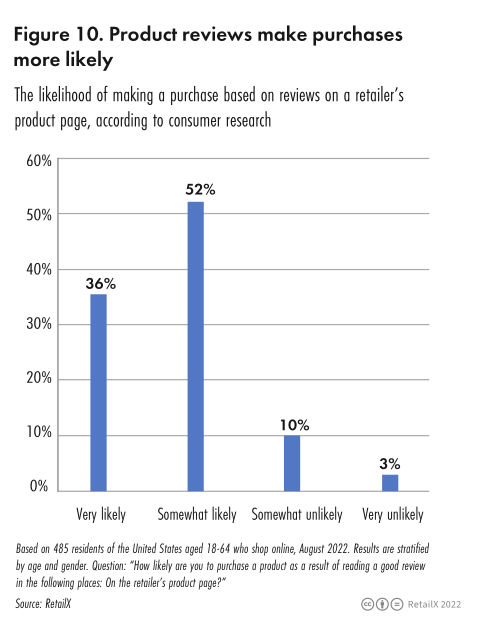

Menurut data penyelidikan pengguna RetailX 2022, mencari rangkaian produk yang lebih luas ialah sebab utama 52.8% pengguna Amerika memilih saluran dalam talian, kedua selepas kemudahan (79.8%) dan harga (61.0%). Pengesyoran produk juga merupakan sebab utama mengapa 24.3% pengguna memasukkannya ke dalam senarai pelanggan setia peruncit. Ulasan produk (36%) merupakan satu lagi faktor penting untuk pengguna memilih saluran dalam talian.

Penyelidik RetailX terlebih dahulu menilai prestasi pengesyoran produk pedagang melalui kemudahan menyemak imbas tapak web dan daya tarikan tapak web kepada pengguna. Sama ada pengguna boleh menyimpan produk melalui laman web untuk kegunaan kemudian atau berkongsi dengan rakan dan faktor lain adalah semua faktor. Ia mungkin menjejaskan jualan peniaga masa depan.

Pengguna boleh mendapatkan cadangan dari mulut ke mulut daripada saudara dan rakan, atau berkongsi produk melalui e-mel atau media sosial untuk mengesyorkan produk kepada saudara dan rakan lain. 37% peruncit membenarkan pengguna berkongsi penemuan produk dengan rakan melalui media sosial seperti WhatsApp atau Twitter.

40% daripada peruncit percaya bahawa adalah berfaedah bagi pengguna untuk mempunyai senarai hajat di tapak web yang boleh disimpan oleh pengguna, dan 39% daripada jenama bersetuju dengan pandangan ini dan melaksanakannya. Walau bagaimanapun, peruncit elektronik pengguna tidak cenderung untuk menawarkan senarai keinginan.

Mengesyorkan pengesyoran produk suka-suka juga merupakan strategi yang patut dipertimbangkan, dengan 35% peruncit menawarkan pengesyoran produk di tapak web mereka.

Yang paling berkemungkinan membuat cadangan produk ialah peruncit fesyen (44%), diikuti oleh jenama (38%) dan peruncit elektronik pengguna (23%).

b. Pemasaran media sosial

Dalam beberapa tahun kebelakangan ini, perdagangan sosial di Amerika Syarikat telah berkembang pesat. RetailX menganalisis dan menyiasat pemasaran media sosial peruncit dan jenama.

Banyak peruncit dan jenama telah menggunakan saluran seperti Facebook, Instagram dan Twitter untuk terlibat dalam dialog dengan pengguna mengenai produk dan pengalaman pengguna, dengan itu meningkatkan kesedaran jenama dan produk dengan ketara.

Penyelidikan RetailX mendapati bahawa Facebook ialah saluran media sosial yang paling berkemungkinan pengguna Amerika mengklik pada iklan produk. 45% daripada responden Amerika juga menyatakan bahawa mereka bersedia untuk mengklik pada iklan yang memasuki saluran ini. Status klik responden di saluran media sosial lain adalah seperti berikut:

• Iklan hasil carian Google (47%)

• Iklan YouTube (40%)

• Iklan Instagram (33%)

• Iklan Pinterest (19%)

Dari segi jangka masa, pengguna membeli produk melalui iklan media sosial seperti berikut:

• Setiap tahun (25%)

• Setiap hari (13%)

• Mingguan (22%)

• Bulanan (20%)

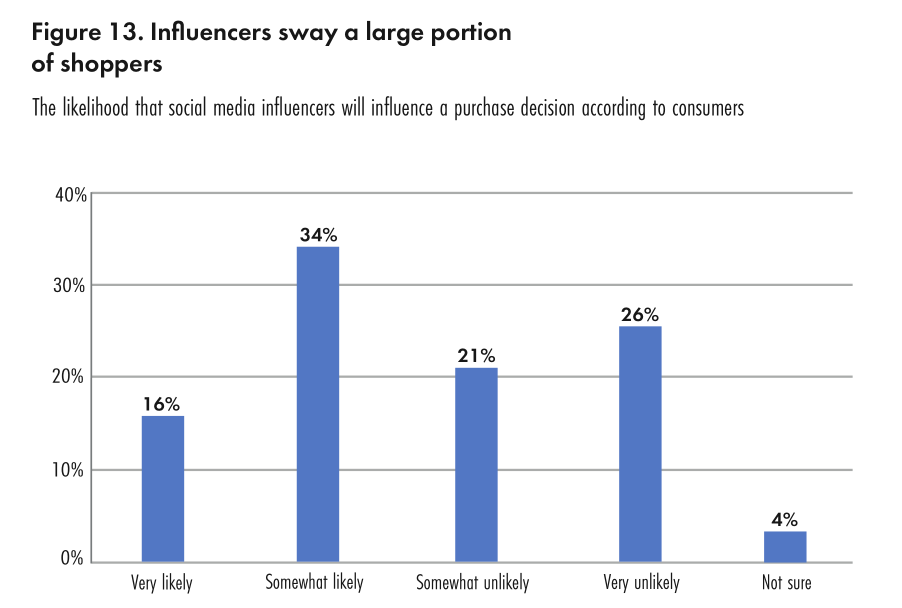

Kajian RetailX Consumer Insights juga mendapati bahawa kira-kira 50% daripada pengguna A.S. dalam talian berkata mereka berkemungkinan besar (16%) atau agak berkemungkinan (34%) untuk mendengar blogger media sosial apabila memutuskan perkara yang hendak dibeli. Sementara itu, 30% pengguna mengatakan mereka melihat kepada iklan media sosial, dan 25% pengguna AS menggunakan saluran media sosial untuk carian mereka apabila mencari tawaran dan ganjaran.

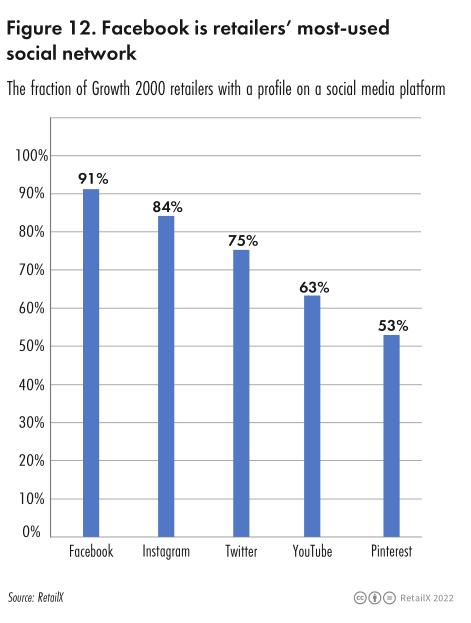

Saluran media sosial yang digunakan oleh peruncit TOP 2000 adalah seperti berikut:

• Facebook (91%)

• Instagram (84%)

• Kurang berkemungkinan menggunakan Snapchat (1%)

• Twitter (75%)

• YouTube (63%)

• Pinterest (53%)

Kategori fesyen ialah kategori runcit tunggal terbesar dalam pertumbuhan di AS. Menurut data pengguna RetailX, 54% pengguna A.S. membeli-belah produk fesyen melalui Internet.

Penggunaan media sosial peruncit fesyen adalah seperti berikut:

• Facebook (96%)

• Instagram (97%)

• Twitter (80%)

• YouTube (62%)

• Pinterest (59%)

c. Perkhidmatan logistik

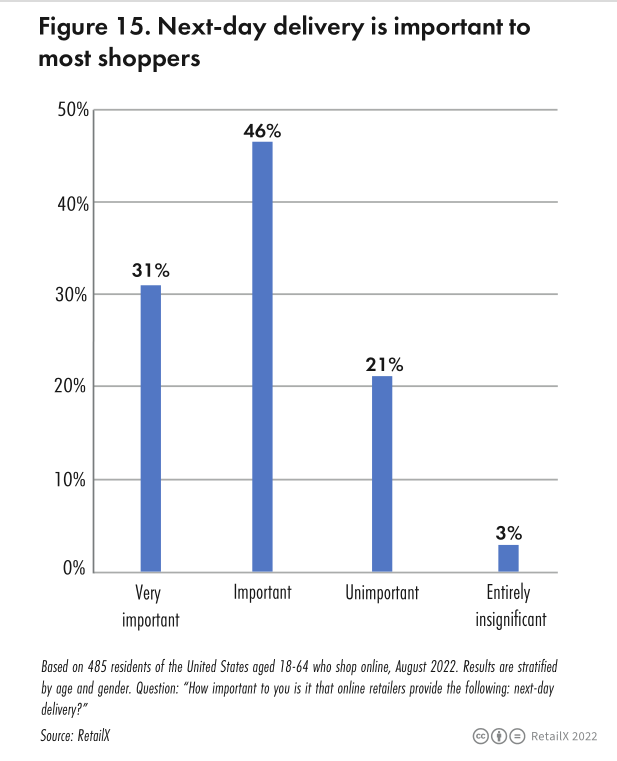

Penyelidikan oleh RetailX Consumer Observatory di pasaran A.S. menunjukkan bahawa 50% daripada responden berpendapat kaedah penghantaran adalah sangat penting; 78.6% daripada responden mengatakan bahawa peruncit dalam talian menyediakan perkhidmatan penghantaran pada hari berikutnya, yang sangat penting bagi mereka atau sangat penting; 73.2% daripada responden mengatakan bahawa perkhidmatan penghantaran hari yang sama dan perkhidmatan penghantaran ke rumah hijau adalah sama penting.

Penyelidikan oleh Retailx mendapati bahawa apabila pengguna membuat keputusan untuk membeli produk baharu, kos penghantaran yang lebih rendah (atau malah percuma) adalah keputusan utama membuat keputusan, dan pilihan perkhidmatan penghantaran yang lebih baik di tempat kedua.

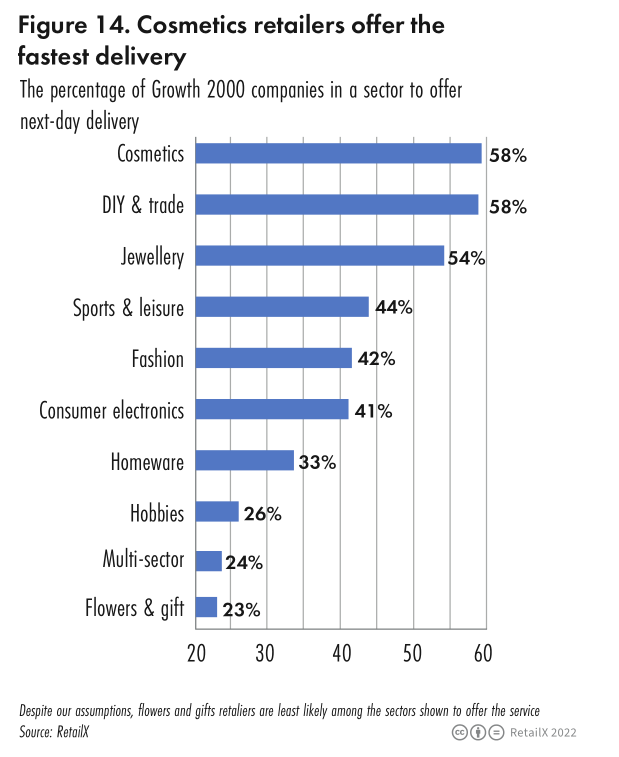

Kategori dan perkadaran peruncit yang menawarkan perkhidmatan penghantaran hari berikutnya adalah seperti berikut:

• Kosmetik (58%)

• Barang Kemas (54%)

• Pakaian dan peralatan sukan (44%)

• Fesyen (42%)

• Elektronik Pengguna (41%)

• Barangan Isi Rumah (33%)

• Hobi (26%)

• Peruncit berbilang kategori (24%)

Peruncit yang menawarkan penghantaran pada hari yang sama:

• Barangan Isi Rumah (83%)

• Peruncit berbilang kategori (81%)

• Barang kemas, hobi (kedua-duanya kurang daripada 1%)

• Fesyen (11%)

• Elektronik Pengguna (1.5%)

• Sukan dan masa lapang (1.8%)

Pada masa yang sama, status inventori selalunya boleh membantu pengguna membuat keputusan pembelian. Kajian RetailX mendapati bahawa 42% daripada peruncit elektronik pengguna berbilang saluran berkemungkinan besar memaparkan ketersediaan inventori melalui tapak web mereka, diikuti oleh peruncit fesyen berbilang saluran (31%).