マッキンゼーの調査によると、オンライン、オフライン、オムニチャネルのレイアウトによる小売ショッピングの量は、単一チャネルのブランドの 1.7 倍です。

小売業者の実店舗から半径 16 マイル以内のオンライン販売は劇的に増加しています。

米国のインフレ率は9を突破し、約41年ぶりのピークに達したが、オフラインの実店舗小売りは決して廃れたわけではなく、消費者がオフラインの実店舗に戻り、実店舗がオンラインブランドをサポートするオムニチャネル小売においても有利なスタートを切っている。

1. 米国の買い物客は実店舗に戻る

旅客輸送量のほぼ 90% が流動的

信じられないかもしれませんが、実店舗での小売業が実際に再び増加していると信じなければなりません。

最初に矢面に立たされるのは、米国の総小売売上高から導き出されたいくつかの議論です。流行の初期段階と比較して、消費者は’ 購買習慣は加速度的にオンラインに移行しました。流行が徐々に沈静化すると、買い物客は実店舗に戻り始め、小売売上のほとんどをオフラインで費やすようになった。資金。米国商務局のデータによると、2021年の米国小売売上高は5兆ドルという驚異的な額に達するが、電子商取引売上高は全体の13.2%にとどまり、2020年と比べた2021年の小売売上高の増加率(17%)よりもさらに低い。

オンラインで商品を購入することは冷めつつあり、買い物客は代わりに実店舗に戻ってきています。全米の屋外モールのオーナーらは、企業が自社のアウトバウンドポートフォリオでこの変化を目の当たりにしていると指摘する。 「消費者は、パンデミック前の買い物、食事、エンターテイメントの習慣に戻りつつあるようです。当社のポートフォリオ全体で、客足は2019年の水準を上回り、テナントの小売売上高は過去最高を記録しています。」[2]同時にマッキンゼーの調査では、「ファッション、家庭用品、健康と美容、ダイニングを含む小売部門でテナントの売上高が引き続き増加していることがわかります。当社の多くのテナントにとって、2022年は記録的な年になると予想しています。」と述べています。”

現在の米国の実店舗小売市場を見ると、この傾向は現在の「新学期」シーズンにも当てはまり、小売業者は買い物客が実店舗に戻ってくることでより多くの利益を得ることが期待されています。 NRFは、今四半期に実店舗が戻ってくる傾向を共有し、百貨店の売上高が前年同期比13%増加し、8.2%の成長を予測した。

インフレと消費の低迷を背景に、オンライン消費の伸びは鈍かったが、オフライン消費の伸びは粘り強い回復力を示した。 2022 年 6 月 27 日から 30 日に実施された、幼稚園から 8 年生までの子供を持つ 2,396 人の親/保護者を対象とした Numerator の新学期に関する調査によると、回答者の 10 人中 9 人近く (89%) が量販店で買い物をする予定である 新学期の必需品を購入する計画としては、36% がオンラインのみの小売店で、22% がクラブストアで、12% が薬局で、8% が専門店で買い物をする予定であると続きました。小売業者。買い物客はオフライン店舗に戻り、実店舗の小売売上高は堅調で、ブランド開発は社内と社外、オンラインとオフラインのオムニチャネル連携の相互作用の下で第2の成長曲線を迎える可能性があります。

2. オフライン小売はすでに “上昇中” またはさらなる流行

実際、全体的な増加の背後には、すでにオープン化されているオフラインの実店舗小売業があり、 “上昇中” さらに爆発する可能性があります。この点に関して、スーパーマーケット側、市場側、買い手側などのさまざまなシナリオから発せられるシグナルから推測して検証するとよいでしょう。

実店舗でのショッピング “ブーム” PwC の年次消費者調査によると、消費者の 40% 近くが少なくとも週に 1 回店舗で買い物をしているのに対し、オンラインではわずか 27% です。チャネルの戦いには多くの変動要素があり、実店舗での小売の方が人気があります。

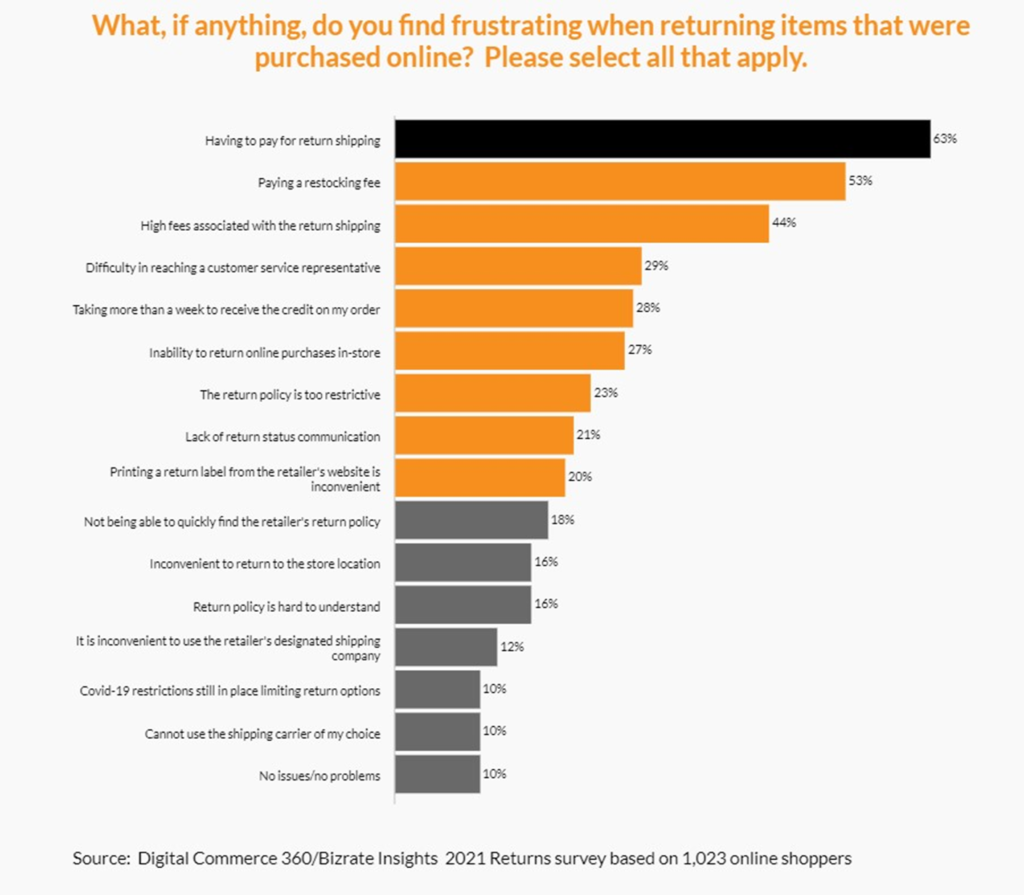

実店舗でのショッピングの利便性の向上: 2021 年 5 月にオンライン買い物客 1,023 人を対象に実施した Digital Commerce 360 と Bizrate Insights の調査では、オンライン買い物客が高い返品コストと限定的な返品ポリシーを嫌っていることが示されています。現在のオンライン取引が国境を越えた物流、ラストワンマイル配送、その他多くの要因の影響を受けていることを考えると、消費者がこれらの外部要因を考慮すると、オフラインの実店舗に対する強い購買意欲を喚起する可能性があります。

購入体験に対する写真の好み “製品の感触”: 明らかに、購入した製品の種類も買い物客のチャネル選択に影響します。衣料品、靴、アクセサリー、家具などの商品の場合、購入前の観察や試着・試着など、商品の「感触」に対する買い物客の好みによって、実店舗を訪れる可能性が高くなります。

“相互の作用” ショッピングの好み: これは最も典型的な例です “自分たちでプレゼントを選ぶ子どもたち”。現在の新学期シーズンを例に挙げると、通常、オンライン ショッピングは主に保護者の判断に委ねられますが、オフラインの実店舗では親子の交流を目的として親子を満足させることができ、子供たちは学用品やギフトを自分で選ぶことができます。また、この購買傾向は、こどもの日やクリスマスなどの祝日にも広く分布しています。

シンプルで大きなプロモーション割引の優先: オンラインのブラック フライデーやサイバー マンデー、プライムデーの複数個注文、複雑なアルゴリズムや「頭を使うような」割引による本格的な割引とは異なり、アメリカの消費者は実際にはオフラインのサービスを好みます。小売り “ギフトを買う”、まっすぐに、まっすぐに割引。

…

もちろん、実店舗の小売業とオンライン小売業は相互に排他的なものではないことを指摘することが重要であり、そこでオムニチャネル小売業が登場します。単一のオフラインまたはオンライン チャネルに依存するだけでは、もはや消費者を満たすことはできません’ オムニチャネルの購買ニーズ。小売業者は、熾烈な市場競争の中で買い物客の利便性と購買嗜好を起点として、消費者のニーズを同時に満たす真のソリューションを策定する必要があります。オンラインとオフラインの両方を組み合わせたオムニチャネル小売取引のためのワンストップ ソリューション。

3. 究極のオムニチャネル小売ワンストップ ソリューション

リスクを回避する多チャンネルレイアウトとは異なります。 “タイトルウェーブ”, オムニチャネル小売は、ブランドにとって販売チャネルを拡大し、顧客ベースを拡大し、ブランドの声と売上を増加させるための理想的なビジネスモデルとなっています。米国のオフラインスーパーマーケットであるLEEZデパートを例に挙げると、中国ブランドへの需要が拡大し続ける中、LEEZデパートも中国への投資促進のペースを加速させ、中国ブランドが海外で輝きを増し、世界市場を拡大するための重要なチャネルとなっている。

少し整理してみると、Anker、Zebao、PepsiCo、Beiding、Stone Technologyなどの巨大ブランドが、海外のオフラインチャネルを通じて収益構造を最適化し、第2の成長曲線を突破しようと努力していることがわかるだろう。 Anker Innovationの2021年の年次業績報告書は、収益構造の観点から、2021年のAmazonプラットフォームからの収益の割合は54.66%に低下し、2020年から7.08%減少すると指摘した。オフラインチャネルに関しては、オフライン収益の割合は2020年に前年比4.48%増の36.38%に増加すると予想されます。 2021年、Zebaoは大手スーパーマーケットチェーンや地域ディーラーを通じて自社製品をオフライン販売し、営業利益3億9,000万元を達成し、2020年の2,020百万元と比較して前年比99.37%増加した。…