最近、市場調査会社 NPD グループは、米国市場の玩具カテゴリーの追跡に基づいて、次のことを明らかにしました。 “売れ筋の” 今年上半期の販売データを通じてこのカテゴリーの製品を分析し、アメリカの玩具消費行動の変化をまとめました。 。

- NPDグループによると、米国の玩具業界の売上高は2022年1月から6月までに2%(2億3100万ドル)増加し、114億ドルとなった。このうち、販売台数は6%減少した。

さらに、米国の年間インフレ率に合わせて、同社の玩具カテゴリーの平均販売価格は、今年上半期に8%上昇して11.3ドルとなり、前年と昨年はそれぞれ19%と6%上昇した。

過去 2 年間で、米国の玩具業界の売上はそれぞれ 18% と 20% 増加し、売上記録を繰り返し更新しました。

米国の玩具業界コンサルタント、ジュリ・レネット氏は、今年上半期の玩具業界の成長率はわずか2%にとどまったものの、米国市場におけるこのカテゴリーの勢いは依然として過小評価すべきではないと述べた。 NPD が追跡している業界は 14 業種であるため、流行のピーク時に 2 年間成長を続けた後、今年上半期に依然として成長を達成したのは 6 業種だけです。

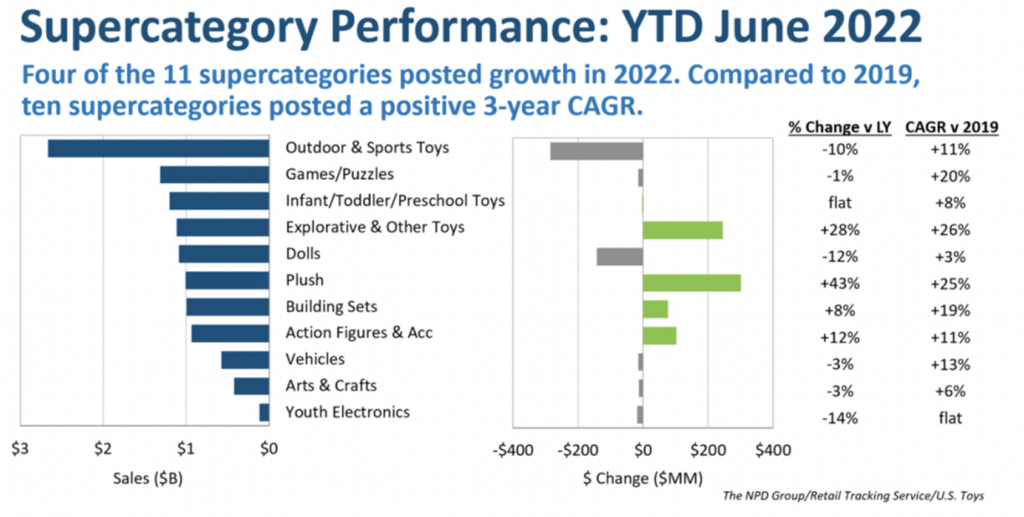

NPD が追跡している 11 の主要な玩具カテゴリーのうち、4 カテゴリーが今年上半期に売上を伸ばしました。 2019 年と比較して 3 年間の CAGR がプラスになっている主要カテゴリは 10 個あります。

アウトドアおよびスポーツ玩具は依然として米国の玩具市場でトップの座を維持しており、売上高は 27 億ドルです。そして、ぬいぐるみが最も急速に成長し、43% 増の 3 億 100 万ドルとなった。

これらの数字は、不確実な経済情勢における米国玩具業界の回復力を示しています。

を予測してください 市場 米国上半期の販売データに基づく今年下半期の傾向

最近、市場調査会社 NPD グループは、米国市場の玩具カテゴリーの追跡に基づいて、次のことを明らかにしました。 “売れ筋の” 今年上半期の販売データを通じてこのカテゴリーの製品を分析し、アメリカの玩具消費行動の変化をまとめました。 。

- NPDグループによると、米国の玩具業界の売上高は2022年1月から6月までに2%(2億3100万ドル)増加し、114億ドルとなった。このうち、販売台数は6%減少した。

さらに、米国の年間インフレ率に合わせて、同社の玩具カテゴリーの平均販売価格は、今年上半期に8%上昇して11.3ドルとなり、前年と昨年はそれぞれ19%と6%上昇した。

過去 2 年間で、米国の玩具業界の売上はそれぞれ 18% と 20% 増加し、売上記録を繰り返し更新しました。

米国の玩具業界コンサルタント、ジュリ・レネット氏は、今年上半期の玩具業界の成長率はわずか2%にとどまったものの、米国市場におけるこのカテゴリーの勢いは依然として過小評価すべきではないと述べた。 NPD が追跡している業界は 14 業種であるため、流行のピーク時に 2 年間成長を続けた後、今年上半期に依然として成長を達成したのは 6 業種だけです。

NPD が追跡している 11 の主要な玩具カテゴリーのうち、4 カテゴリーが今年上半期に売上を伸ばしました。 2019 年と比較して 3 年間の CAGR がプラスになっている主要カテゴリは 10 個あります。

アウトドアおよびスポーツ玩具は依然として米国の玩具市場でトップの座を維持しており、売上高は 27 億ドルです。そして、ぬいぐるみが最も急速に成長し、43% 増の 3 億 100 万ドルとなった。

これらの数字は、不確実な経済情勢における米国玩具業界の回復力を示しています。

複数の製品の成長、強力な市場推進力

ぬいぐるみカテゴリーでは、スクシュマロ、マジックミクシー、ディズニーのおもちゃが成長の主な原動力でした。今年上半期、米国で最も売れたおもちゃ 15 個のうち 7 個がスクイシュマロでした。

探検および関連玩具は 28% 成長し、NBA、NFL、MLB がスポーツ トレーディング カードでこのカテゴリーの成長をリードしました。

フィギュア、フィギュア、アクセサリーの売上も2桁の伸びを示した。のリリースに伴い、 “ジュラシック ワールド 3: ドミネーション” 6月には玩具周辺商品の売り上げが伸びており、その先駆けとなった。 2位はファンコポップ!おもちゃシリーズや、 “ソニック・ザ・ヘッジホッグ” マーチャンダイジングフィギュア。

組み立てセットは 8% 増加し、レゴ スター ウォーズが最も急速な伸びを示し、レゴ クリエイター エキスパートとレゴ クラフトがそれに続きました。

インフレは続き、消費者の玩具支出は変化する

NPD は米国の玩具消費者に関する洞察を通じて、消費者行動の次の 4 つの変化も要約しています。

米国では大人の玩具需要も高く、子供のいない世帯(4%増)は子供のいる世帯(1%増)よりもおもちゃに多く支出している。

現在の経済への悪影響により、米国の高所得世帯はより多くの購買力を持っています。収入が10万ドルを超える世帯のおもちゃへの支出は6%増加したが、収入が5万ドル未満の世帯では2%減少した。

同時に、アメリカ人はおもちゃへの支出を増やしましたが、おもちゃを買う頻度は減り、これが製品価格の上昇につながりました。そして、今年は過去と比べて、アメリカ人はおもちゃのオンラインショッピングをより好むようになっています。

現在、米国の玩具購入者の浸透率は 0.1% 増加し、全体で約 155,000 人の購入者が増加しています。全体として、購入者の浸透率は年間を通してほぼ横ばいでしたが、過去数年間は新規購入者の大幅な増加を維持しており、玩具業界では 2019 年と比較して購入者が 1,600 万人近く増加しました。

ジュリ・レネット氏は、米国の消費者は金融危機の影響で支出を減らしているものの、玩具業界は今年下半期も引き続き他の業界を上回る業績が見込まれると述べた。

複数の製品の成長、強力な市場推進力

ぬいぐるみカテゴリーでは、スクシュマロ、マジックミクシー、ディズニーのおもちゃが成長の主な原動力でした。今年上半期、米国で最も売れたおもちゃ 15 個のうち 7 個がスクイシュマロでした。

探検および関連玩具は 28% 成長し、NBA、NFL、MLB がスポーツ トレーディング カードでこのカテゴリーの成長をリードしました。

フィギュア、フィギュア、アクセサリーの売上も2桁の伸びを示した。のリリースに伴い、 “ジュラシック ワールド 3: ドミネーション” 6月には玩具周辺商品の売り上げが伸びており、その先駆けとなった。 2位はファンコポップ!おもちゃシリーズや、 “ソニック・ザ・ヘッジホッグ” マーチャンダイジングフィギュア。

組み立てセットは 8% 増加し、レゴ スター ウォーズが最も急速な伸びを示し、レゴ クリエイター エキスパートとレゴ クラフトがそれに続きました。

インフレは続き、消費者の玩具支出は変化する

NPD は米国の玩具消費者に関する洞察を通じて、消費者行動の次の 4 つの変化も要約しています。

米国では大人の玩具需要も高く、子供のいない世帯(4%増)は子供のいる世帯(1%増)よりもおもちゃに多く支出している。

現在の経済への悪影響により、米国の高所得世帯はより多くの購買力を持っています。収入が10万ドルを超える世帯のおもちゃへの支出は6%増加したが、収入が5万ドル未満の世帯では2%減少した。

同時に、アメリカ人はおもちゃへの支出を増やしましたが、おもちゃを買う頻度は減り、これが製品価格の上昇につながりました。そして、今年は過去と比べて、アメリカ人はおもちゃのオンラインショッピングをより好むようになっています。

現在、米国の玩具購入者の浸透率は 0.1% 増加し、全体で約 155,000 人の購入者が増加しています。全体として、購入者の浸透率は年間を通してほぼ横ばいでしたが、過去数年間は新規購入者の大幅な増加を維持しており、玩具業界では 2019 年と比較して購入者が 1,600 万人近く増加しました。

ジュリ・レネット氏は、米国の消費者は金融危機の影響で支出を減らしているものの、玩具業界は今年下半期も引き続き他の業界を上回る業績が見込まれると述べた。