本稿では、米国電子商取引市場の主な特徴とマクロ経済背景に基づく小売業者の取引行動に焦点を当て、同市場で売上高が伸びた上位2,000社を選出し、製品推奨、ソーシャルマーケティングモデル、決済サービス、物流サービスの4つの側面から評価する。大きな側面を整理して、熾烈な競争の中でどのように際立っているかを分析します。

1. 米国電子商取引市場の概要

世界の主要な電子商取引市場の 1 つである米国は、成長するブランドや小売業者にとって間違いなく肥沃な土壌です。世界銀行のデータによると、米国の人口は 3 億 3,470 万人で、そのうち住民の 90% がインターネットを使用し、住民の 74% がオンライン ショッピングを行っています。

他国と同様、米国も感染症流行の影響から回復しつつあり、その間米国政府は経済支援に多額の投資を行ってきた。それ以来、住民の消費力は通常のレベルに戻っています。経済協力開発機構は、米国の実質GDPが2022年に18%成長し、2023年には0.5%、2024年には約1.0%の成長が見込まれると予想している。一方、米国のインフレ率は4.99%で、長期目標の2%を上回っている。 OECDは米国市場の見通しに関する報告書の中で、インフレにより経済全体の支出計画が縮小し、賃金の伸びがさらに鈍化すると予測した。エネルギー価格が安定し、経済全体の減速に伴って需要の伸びが鈍化したため、価格圧力はいくらか緩和された。インフレは 2024 年まで高止まりすると予想されています。

米国には強力なオンライン消費能力があります。 Statista のデータによると、アメリカの消費者のオンライン消費額は 2022 年に 9,861 億米ドル、つまり一人当たり約 3,700 米ドルに達すると推定されています。アメリカ人の回答者 500 人を対象としたオンライン調査では、回答者の 46% が週の平均オンライン ショッピング支出額が 12 ドルから 120 ドルの範囲であると回答し、回答者の 31% が月の平均オンライン ショッピング支出額が 120 ドルから 300 ドルの範囲であると回答しました。

しかし、Retailx Consumer Observatory の調査によると、消費者の約 37% が週に 1 回オンライン ショッピングをし、さらに 32% が月に 1 回オンライン ショッピングを行っているにもかかわらず、人々はオフラインの実店舗に行くことを好みます。 Statista の分析によると、さまざまなチャネルを通じて買い物をする消費者の中で、25% の消費者がオンラインでの買い物を好み、75% が実店舗での買い物を好みます。 Digital Commerce 360 によると、2022 年の第 3 四半期には、米国の小売売上高の 20.6% がオンライン チャネルによるものになると予想されます。同じ期間に、米国の小売総売上高は 7.7% 増加し、オンライン チャネルの小売売上高は 10.8%、オフラインの小売売上高は 7% 増加しました。

オンライン ショッピング チャネルでは、モバイル デバイスからの注文には他の国内市場ほどの利点はないようです。 Statista の統計によると、米国のオンライン消費者の 53% はデスクトップでのショッピングを好み、47% はモバイル デバイスでのショッピングを好みます。

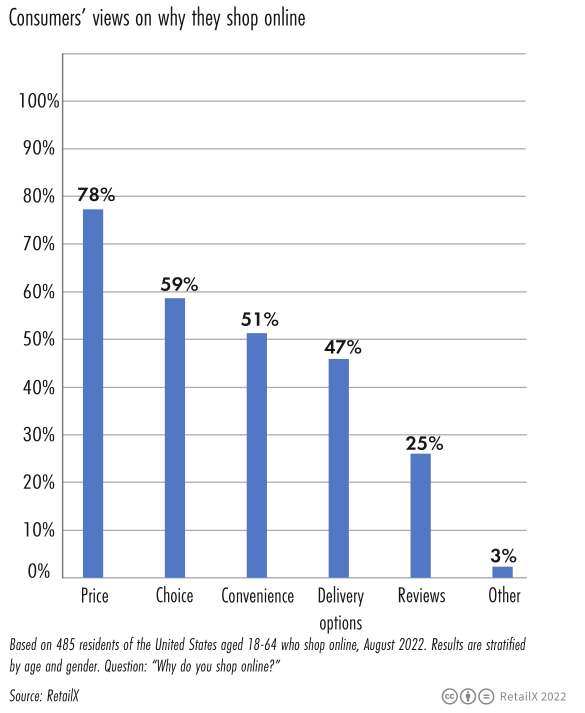

同時に、回答者の 78% が、オンライン ショッピングを選択する主な理由は価格であると考えています。回答者の59%はオンラインチャネルの商品選択が多様化していると考えており、回答者の51%はオンラインショッピングが利便性をもたらしていると考えており、回答者の47%は配送方法に満足していると考えている。

RetailX のデータによると、アメリカの消費者はファッション衣料品やアクセサリーをオンラインで購入することを好み (54%)、次いで書籍 (39%)、家電製品 (38%) となっています。

同時に、Statista のデータによると、オンライン ショッピングで最も一般的に使用されている支払い方法は銀行カード (37%) であり、電子ウォレットで支払う人 (24%) が増えています。マッキンゼーの調査によると、アメリカの消費者の 90% 以上が注文後 2 ~ 3 日以内に送料無料で届くことを期待しており、消費者の 20% はより早い配達のためにはより多くのお金を払っても構わないと考えています。

Statista のデータによると、若い消費者は、ブラック フライデー、感謝祭、クリスマスなどのホリデー ギフトを購入する際に、ショッピングのインスピレーションとしてソーシャル メディアを利用する傾向が時間の経過とともに高まっています。この状況は特に Z 世代 (84%) に見られ、これら 2 つのグループはミレニアル世代 (81%) です。

Google のデータによると、2021 年と比較して、「最も手頃な価格」という用語の検索ボリュームは前年比 60% 増加しました。インフレとサプライチェーンへの圧力が強まり続けるにつれ、消費者の消費心理はより慎重になり、買い物の頻度は徐々に減少しています。

2023 年、小売業者はさらに厳しい環境に直面する可能性があります。通常、販売業者は経済が不確実な時期には目立たず、市場での地位を強化しますが、今回の場合、オンライン販売者はその逆でした。

2. トップ 2000 小売業者のデータ分析

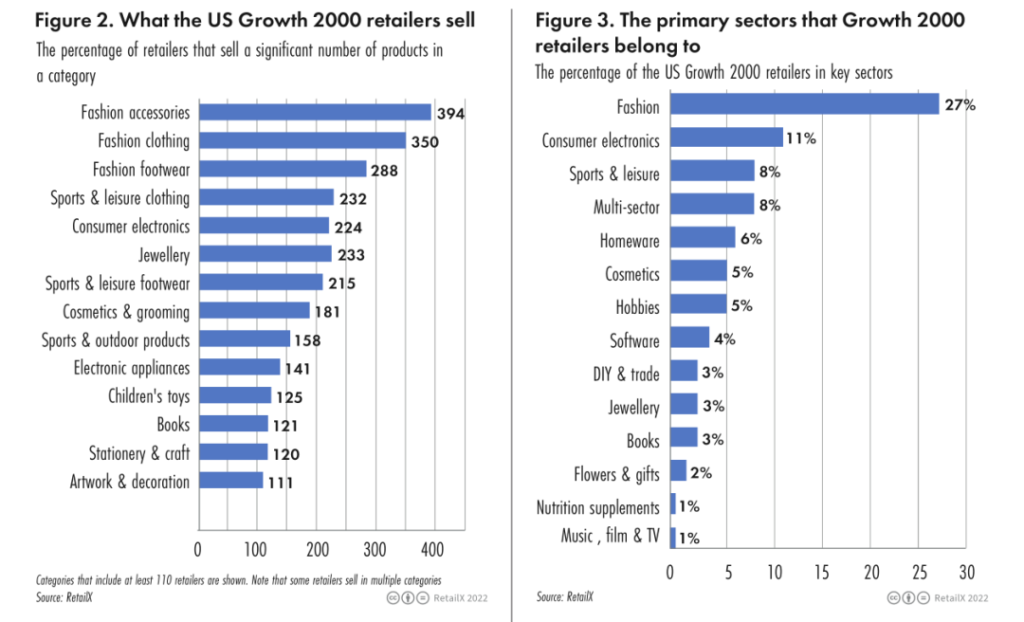

TOP 2000 の小売業者のうち、上位 5 つの主な売上カテゴリは次のとおりです。

• ファッションアクセサリー (394)

• ファッション衣料品 (390)

• ファッションシューズ (288)

• スポーツおよびレジャー衣料品 (232 社)

• 家庭用電化製品 (242 社)

TOP 2000 の小売業者のうち、上位 5 分野の割合は次のとおりです。

• ファッション (27%)

• 家庭用電化製品 (11%)

• アスレチックとレジャー (8%)

• マルチドメイン製品 (8%)

• 家庭用品 (6%)

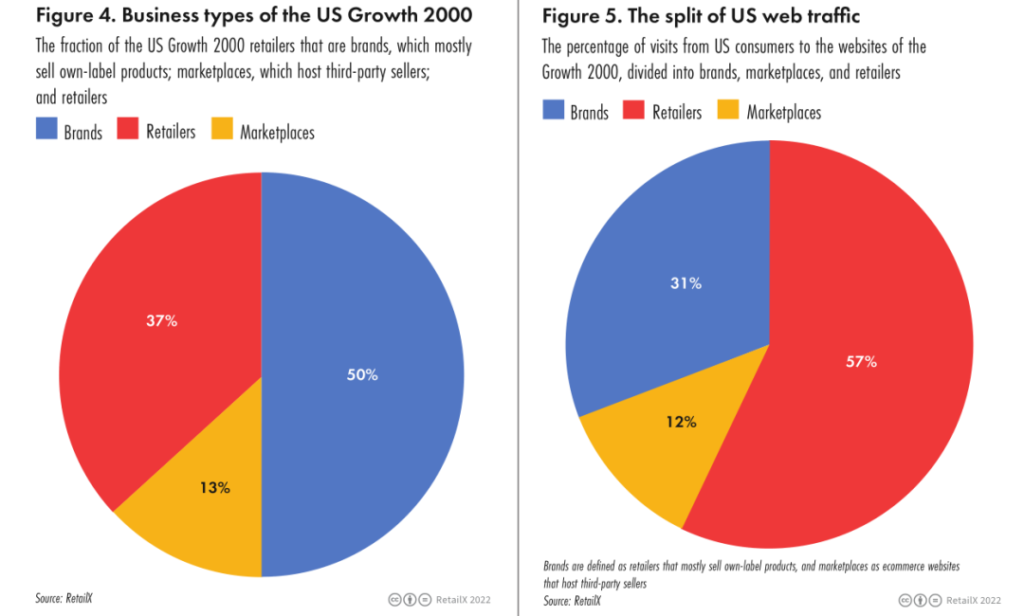

サンプリングされた米国トップ 2000 成長企業の約半数はプライベート ブランド、37% は小売業者、13% は電子商取引プラットフォームです。小売業者 (57%) が市場トラフィックの半分以上を占めており、ブランド (31%) と e コマース プラットフォーム (12%) が続きます。

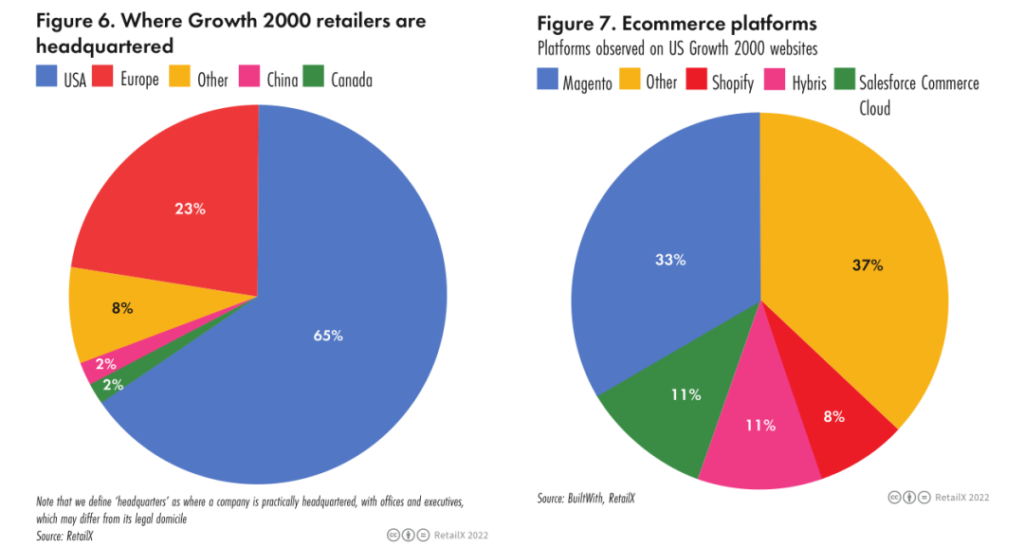

米国のトップ 2000 小売業者のうち、各地域の販売者の分布は次のとおりです: 米国 (65%)、ヨーロッパ (23%)、その他 (8%)、中国とカナダ (それぞれ 2%)。

3. 小売業界の主要な側面の分析

a.製品の推奨事項

消費者が自分の好きなものを簡単に検索できるようにすることが、ビジネスを成功させるための第一歩であることは間違いありません。

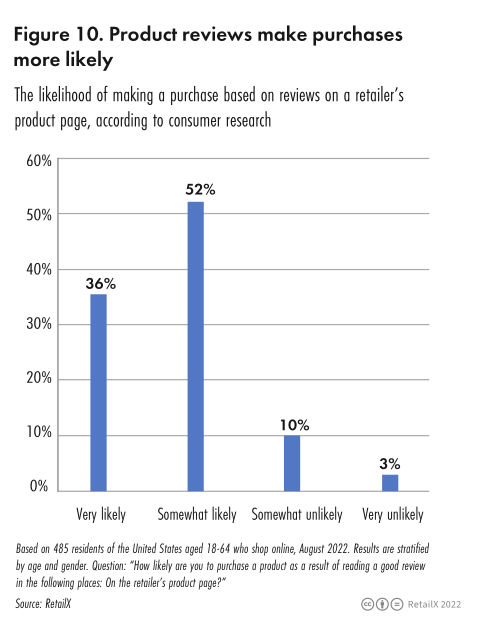

2022 年の RetailX 消費者調査データによると、アメリカの消費者の 52.8% がオンライン チャネルを選択する主な理由は、より幅広い製品を探すことであり、利便性 (79.8%) と価格 (61.0%) に次ぐものです。製品の推奨は、消費者の 24.3% が小売業者の忠実な顧客リストに登録された主な理由でもあります。製品レビュー (36%) は、消費者がオンライン チャネルを選択するもう 1 つの重要な要素です。

RetailX の研究者は、まず、Web サイトの閲覧のしやすさと消費者にとっての Web サイトの魅力を通じて、販売者の製品推奨パフォーマンスを評価します。消費者が後で使用するために Web サイトを通じて製品を保存できるかどうか、友人と共有できるかどうか、その他の要素がすべての要素になります。今後の販売店の売上に影響を及ぼす可能性があります。

消費者は、親戚や友人から口コミでの推奨事項を入手したり、電子メールやソーシャル メディアを通じて製品を共有して、他の親戚や友人に製品を勧めたりすることができます。小売業者の 37% は、消費者が WhatsApp や Twitter などのソーシャル メディアを通じて製品の発見を友人と共有することを許可しています。

小売業者の 40% は、消費者が保存できるウィッシュリストを Web サイト上に用意することが消費者にとって有益であると考えており、ブランドの 39% がこの観点に同意し、実行に移しています。ただし、家電量販店では欲しいものリストを提供することはあまりありません。

同様の製品を推奨することも検討する価値のある戦略であり、小売業者の 35% が Web サイトで製品の推奨を提供しています。

製品を推奨する可能性が最も高いのはファッション小売店 (44%)、次いでブランド (38%)、家電量販店 (23%) です。

b.ソーシャルメディアマーケティング

近年、米国ではソーシャルコマースが急速に発展しています。 RetailX は、小売業者やブランドのソーシャル メディア マーケティングを分析および調査しました。

多くの小売業者やブランドは、Facebook、Instagram、Twitter などのチャネルを使用して、製品やユーザー エクスペリエンスに関して消費者と対話し、それによってブランドと製品の認知度を大幅に高めてきました。

RetailX の調査によると、アメリカの消費者が製品広告をクリックする可能性が最も高いソーシャル メディア チャネルは Facebook であることがわかりました。また、アメリカ人の回答者の 45% は、このチャネルに入る広告をクリックする意思があると回答しました。他のソーシャルメディアチャネルにおける回答者のクリック状況は以下のとおりです。

• Google 検索結果広告 (47%)

• YouTube 広告 (40%)

• Instagram広告 (33%)

• Pinterest 広告 (19%)

タイムスパンの観点から見ると、消費者は次のようにソーシャル メディア広告を通じて商品を購入します。

• 毎年 (25%)

• 毎日 (13%)

• 毎週 (22%)

• 毎月(20%)

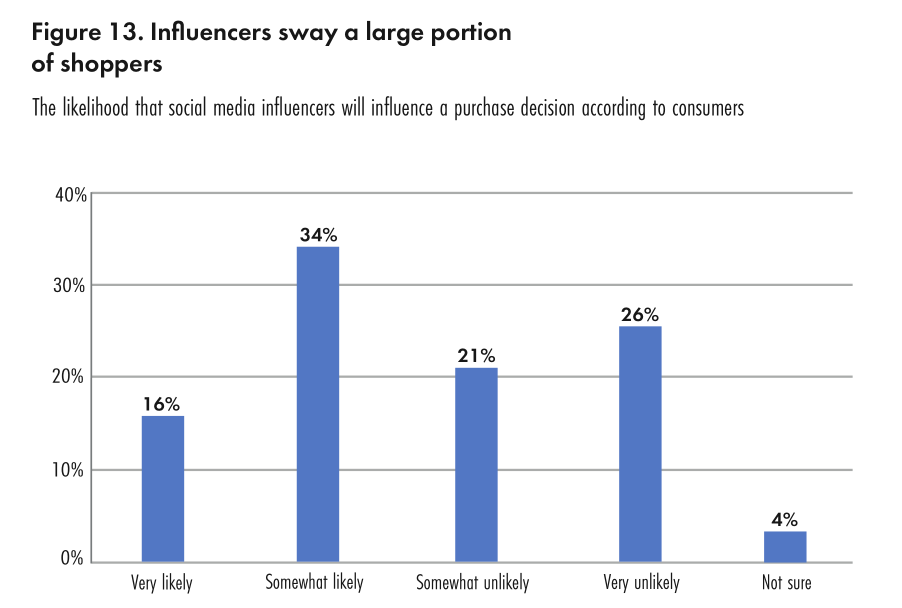

RetailX Consumer Insights の調査では、米国のオンライン消費者の約 50% が、何を購入するかを決定する際にソーシャル メディア ブロガーの意見に耳を傾ける可能性が非常に高い (16%)、またはある程度可能性がある (34%) と答えていることもわかりました。一方、消費者の 30% はソーシャル メディア広告に注目していると回答し、米国の消費者の 25% はセールや特典を検索する際に検索にソーシャル メディア チャネルを使用しています。

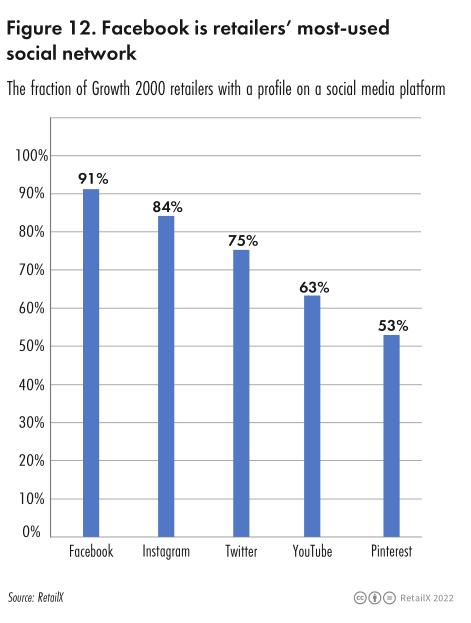

トップ 2000 の小売業者が使用しているソーシャル メディア チャネルは次のとおりです。

• フェイスブック (91%)

• インスタグラム (84%)

• Snapchat を使用する可能性が最も低い (1%)

• ツイッター (75%)

• YouTube (63%)

•ピンタレスト (53%)

ファッションカテゴリーは、米国における単一小売カテゴリーの中で最大の成長を遂げた。 RetailX の消費者データによると、米国の消費者の 54% がインターネット経由でファッション製品を購入しています。

ファッション小売店のソーシャルメディア活用状況は以下の通り。

• フェイスブック (96%)

• インスタグラム (97%)

• ツイッター (80%)

• YouTube (62%)

•ピンタレスト (59%)

c.物流サービス

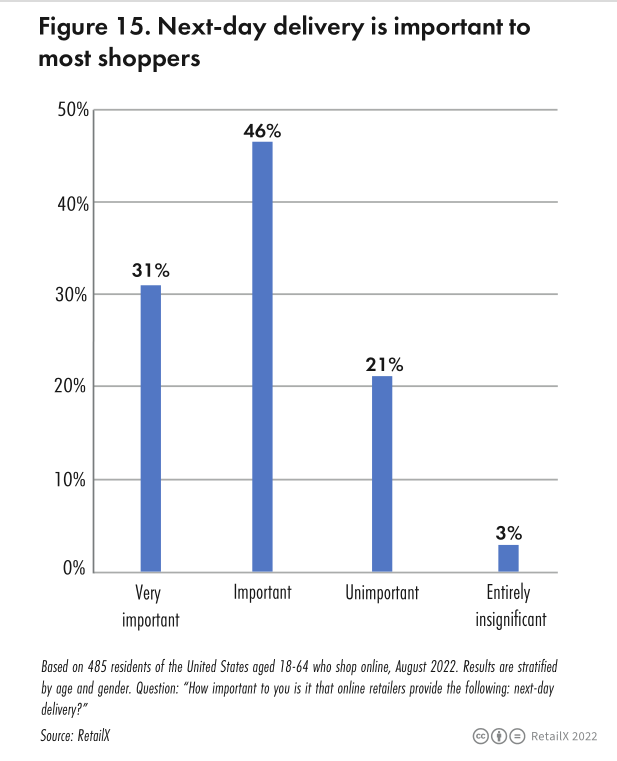

米国市場における RetailX Consumer Observatory の調査によると、回答者の 50% が配送方法が非常に重要であると考えています。回答者の 78.6% は、オンライン小売業者が翌日配送サービスを提供していると回答しており、これは自分たちにとって非常に重要である、または非常に重要であると回答しています。回答者の73.2%は、同日配達サービスとグリーン宅配サービスが同等に重要であると回答した。

Retailx の調査によると、消費者が新製品を購入する場合、配送コストの安さ (あるいは無料) が重要な意思決定要素であり、より良い配送サービスの選択肢は 2 番目に来ることがわかりました。

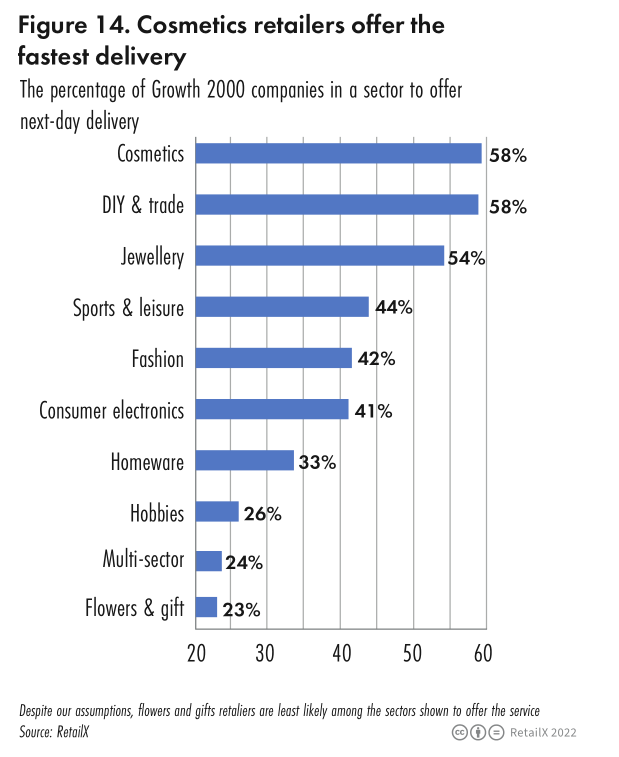

翌日配送サービスを提供している小売店のカテゴリーと割合は次のとおりです。

• 化粧品 (58%)

• ジュエリー (54%)

• アスレジャーアパレルおよび装備品 (44%)

• ファッション (42%)

• 家庭用電化製品 (41%)

• 家庭用品 (33%)

• 趣味 (26%)

• 複数のカテゴリーの小売業者 (24%)

同日配達を提供する小売店:

• 家庭用品 (83%)

• 複数のカテゴリーの小売業者 (81%)

• 宝飾品、趣味(どちらも 1% 未満)

• ファッション (11%)

• 家庭用電化製品 (1.5%)

• スポーツとレジャー (1.8%)

同時に、在庫状況は多くの場合、消費者が購入を決定する際に役立ちます。 RetailX の調査によると、マルチチャネルの家電小売店の 42% が Web サイトを通じて在庫状況を表示する可能性が最も高く、次にマルチチャネルのファッション小売店 (31%) が続きます。