スポーツの市場価値 & ヨーロッパ、中東、アフリカ (EMEA) のアウトドア市場は 2021 年に 120 億 4000 万ユーロで、2022 年には 131 億 8000 万ユーロを超えると予想されています。このレポートはスポーツのパフォーマンスを解釈します。 & ヨーロッパ市場のアウトドア製品を多角的に紹介し、販売者がヨーロッパの人気カテゴリーのトレンドを十分に理解できるようにガイドします。

目次:

1. 欧州スポーツの概要 & アウトドア用品市場

2. 消費者動向

3. 人気のカテゴリー

4. 欧州スポーツ市場の地域経済

5. 欧州スポーツ市場の競争環境

6. 2022年の欧州スポーツ産業の成長ポイント

- ヨーロッパのスポーツの概要 & アウトドア用品市場

感染症流行がスポーツの売上急増を最も強力に後押ししていることは間違いない & アウトドア製品。 2020年3月に流行がヨーロッパ大陸に広がり、チームスポーツや室内スポーツが実施できなくなった。これにより、2020 年と 2021 年にヨーロッパ大陸全体のスポーツ嗜好に根本的な変化が生じました。渡航制限の影響を受け、この 2 年間に参加したスキーやその他のウィンター スポーツを楽しむ人が減り、ウィンター スポーツ アパレルの売上が減少しました。

ヨガやピラティスなどの個人的なエクササイズに目を向ける消費者が増えています。疫病の流行中、人々が外出して実行できるプロジェクトはそれほど多くなく、主にハイキングやランニングが行われるため、アウトドア衣料やウォーキング用品の良好な市場が形成されています。在宅勤務やオンライン授業の受講などを背景に、ヨガウェア、スポーツウェア、カジュアルウェアの特徴を組み合わせたスポーツ・レジャー衣料市場が注目のカテゴリーとなっている。実店舗が閉まっているときに消費者が買い物をする唯一の方法として、オンラインショッピングが流行の影響で売り上げを伸ばした。

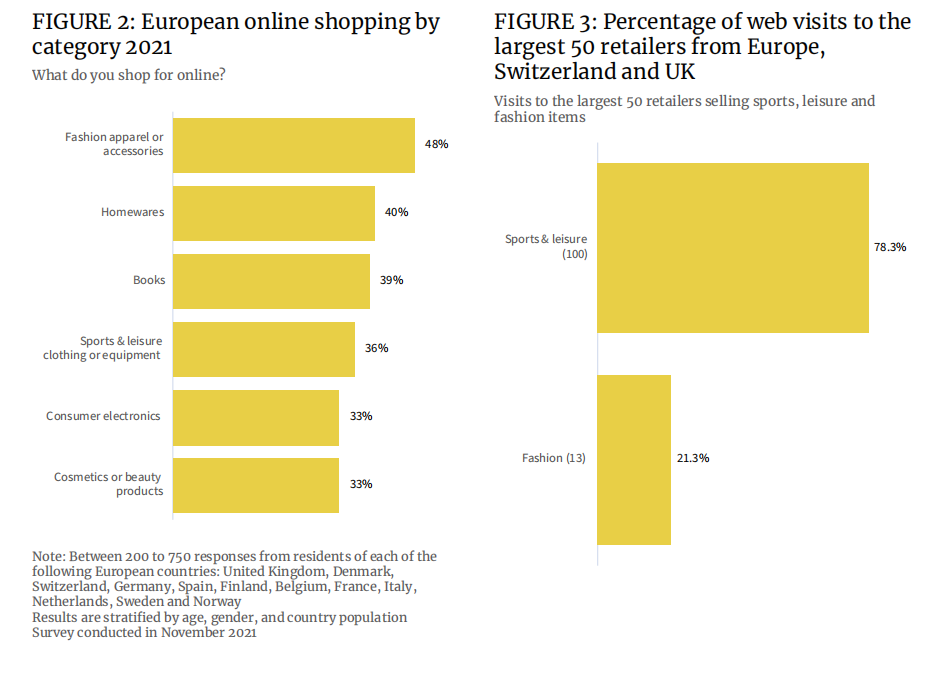

データによると、2021 年にはヨーロッパ人の 36% がスポーツおよびレジャー用の衣類を購入する予定です & このカテゴリーにおけるオンライン ショッピングの割合は、書籍 (39%) や家庭用品 (40%) にわずかに次ぐものです。ファッションアパレルのオンラインショッピング & アクセサリーが 48% を占めており、この地域の消費者の全体的なオンライン ショッピング意向が他の地域に比べて低いことがわかります。

ヨーロッパの上位 50 の小売業者への訪問割合に関しては、78% 以上がキーワードを検索しました “スポーツとレジャー”、一方、検索したのはわずか 21% でした “ファッション” 一人で。これは、スポーツウェア、アスレジャー、スポーツ ファッションがますます多くの衣料品ブランドに組み込まれることを意味します。’ 製品ライン。

同時に、人々の意識的な運動への熱意を高めると主張する健康検査や身体トレーニングのアプリケーションが、フィットネスの新たなブームを引き起こしています。 “回転”.

多くの一流スポーツ ブランドは、独自のフィットネス アプリを作成し、ユーザー コミュニティを確立し、有料サブスクリプションを含む新しい収益化チャネルを開拓しながら、ユーザーに運動するよう促しています。 Nike の Run Club アプリは、2020 年に 1,540 万ダウンロードされ、2019 年と比較して 45% 増加し、Nike の収益構造においてより重要な部分となっています。この分析はまた、このアプリがランニングなどのアウトドア スポーツ ユーザーのコミュニケーション コミュニティにおいてナイキに非常に多くの露出をもたらしたことも示しています。ナイキの限界的だがハイエンドな製品には、 “ブラックテクノロジー” 高額で販売されてきました。

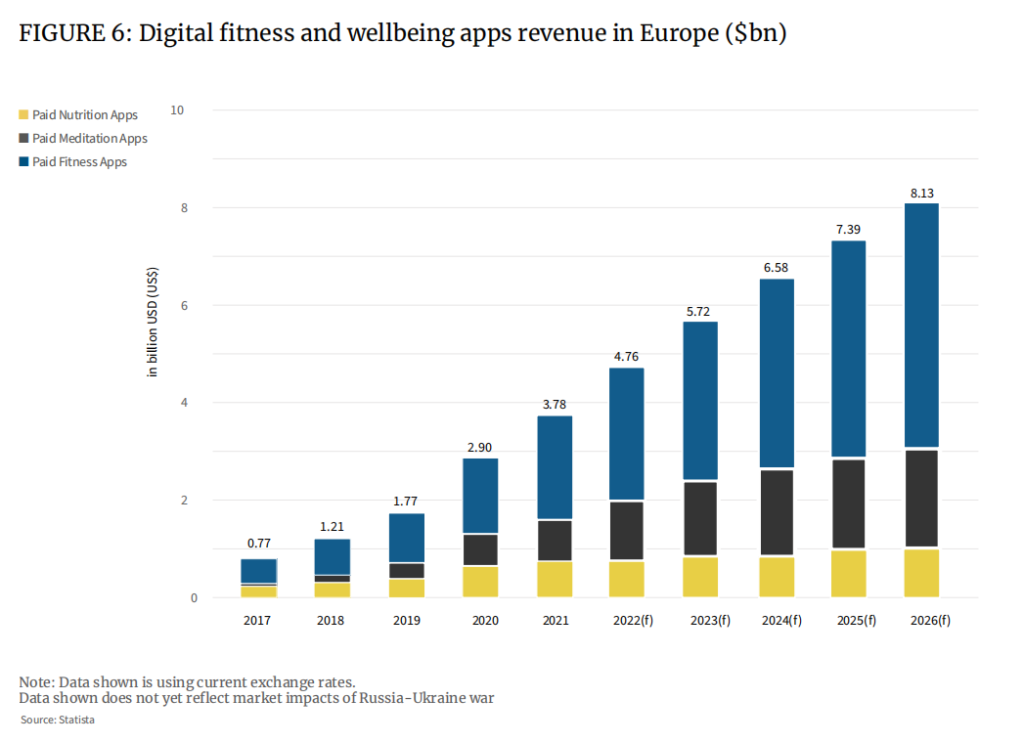

これらのアプリケーションは、身長、体重、年齢、衣服や靴のサイズなどの一連の生体認証データをユーザーから収集し、運動中の心拍数を含むさまざまな身体機能指標の変化を記録します。これだけでもこれらのブランドに利益をもたらします。その理由は、ブランドがデータに基づいて、よりパーソナライズされた購入推奨事項をユーザーに提供できるためです。 2021 年には、ヨーロッパの有料フィットネス アプリへの平均支出額は 2017 年の 41 ドルから 60 ドルに増加し、今後 10 年間にわたって成長し続けると予想されています。

さらに、持続可能なコンセプトは消費者にも影響を与えています’ 買い物の決断。

データによると、2021年に消費者が購入したスポーツ・レジャー製品の約5%(男性4.5%、女性5.4%)は持続可能な開発の理由に基づいているが、2019年の3.8%と比べると比較的少ないものの、女性の4.6%と比べると男性の割合は大きく改善している。 2022 年末までに、持続可能なスポーツ用品の売上高は男性で 4.9%、女性で 5.9% に達する可能性があります。

ヨーロッパのスポーツ用品における持続可能な製品の市場価値は、2021 年に約 6 億ユーロで、2022 年には 8 億ユーロに達する可能性があります。

企業は現在、持続可能な新しい素材を探索し、その生産、輸送、梱包を可能な限り持続可能なものにする責任を負っています。サプライヤー、生産者、ブランドも素材のリサイクルに細心の注意を払い、中古スポーツ用品市場の成熟を促進するでしょう。

持続可能な製品は素材、技術、製造プロセスに依存しており、材料とエネルギーを大量に消費しますが、視聴者は持続可能な商品にプレミアムを支払う傾向があり、回答者の 64% を占めています。これにより、業界は市場の需要に適応するために投資を増加させることになります。

たとえば、ナイキは 2019 年以来、靴製造における廃棄物の 99.9% をリサイクルまたは他のエネルギー源に変換できることに気づきました。ナイキは 2016 年以来、淡水の使用量を年間約 230 億リットル削減してきました。業界のもう一つの巨人であるアディダスは、2020年から自社製品の60%が持続可能な素材で作られるとウェブサイトで発表した。パタゴニアなどのブランドは、それ自体が環境に優しいという立場にあり、消費者としても’ 持続可能な製品への関心が高まり、売上も増加します。

新しいブランドも数多く登場しています。 Organic Basics、Girlfriend Collective、Wolven はすべて 2020 年以降人気が高まっており、プロのランニング シューズ会社である SportsShoe は市場の動向に応じて積極的に事業を再構築し、 “世界で最も環境に優しく、耐久性に優れたランニング シューズ” タイトル。

- 消費者の動向

1. 個人練習

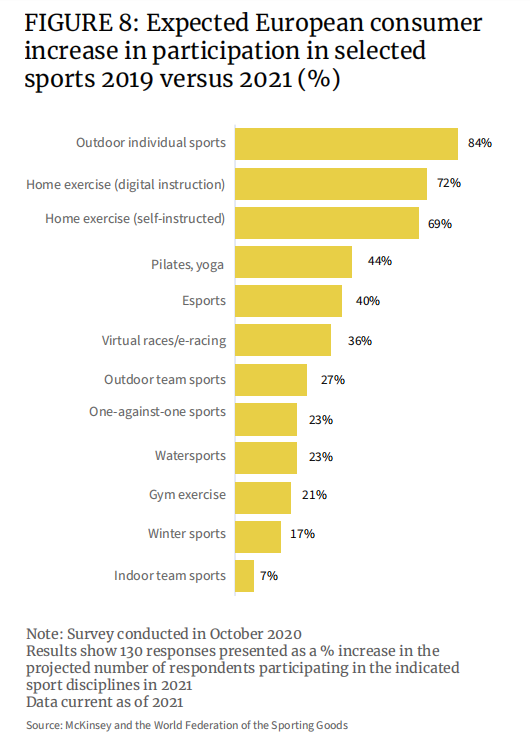

データによると、ドイツ、イタリア、スペイン、英国では回答者の約65%が感染症流行後は個人の健康を日常生活に組み込むと回答した。その方法は運動です。調査結果によると、2019年と比較して、2021年にヨーロッパ人がより好むスポーツは、個人の屋外スポーツが2年以内に84%増加し、屋内運動(オンラインフォローアップ)が72%増加し、eスポーツとバーチャルスポーツがトップに入るだろう。モータースポーツ活動もそれぞれ 40% および 36% 増加と大幅な成長を記録しました。

2. 高機能製品

高機能製品を愛するユーザーは、ランニング シューズなどの消耗品を購入していることを理解しています。 500 マイルの摩耗後、サポートフォームとトレッドが摩耗し始め、耐衝撃性が失われます。吸汗性に優れた衣類には、小さな銀の糸が使用されており、汗を逃がして衣類をドライに保ちますが、効果は限られています。スポーツブラは、繰り返し使用すると重要なサポート機能が失われます。これに基づくと、高性能製品のユーザーは一般的に忠実なリピート購入者です。健康概念の普及に伴い、こうした商品の販売も徐々に広がっていきました。

3. スポーツ

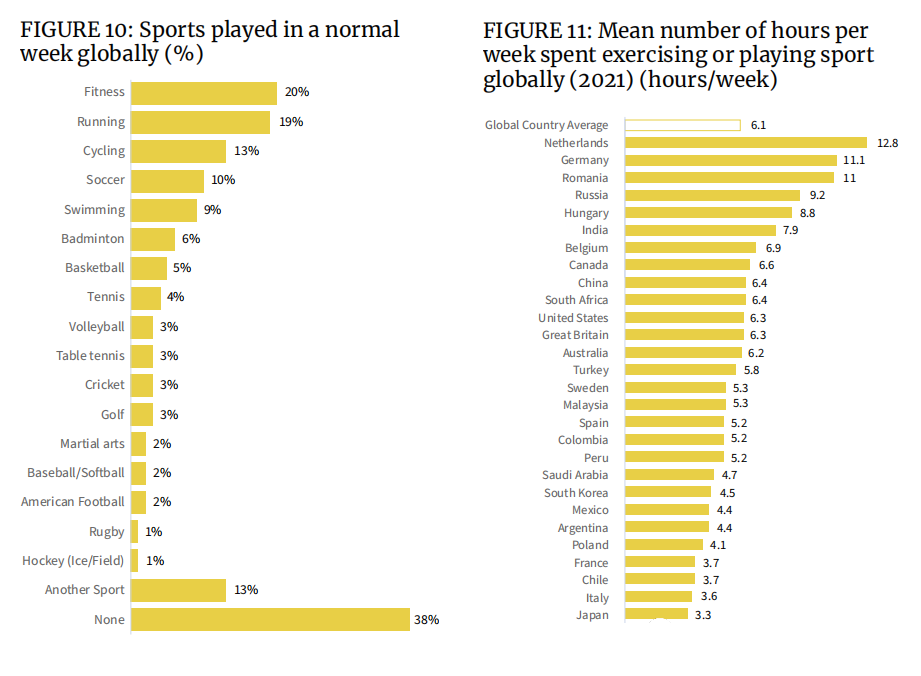

下の図からわかるように、フィットネス、ランニング、サイクリングが世界的に人気のあるスポーツのトップ 3 です。サッカー、バスケットボール、バレーボール、クリケットなどのチーム スポーツや、バドミントン、テニス、卓球などの 1 対 1 の球技スポーツもますます人気が高まっており、特殊な衣類、靴、用具の売上が増加しています。

週の運動時間という観点から見ると、ヨーロッパのスペインやイタリアでは、人々の運動意欲はあまり高くありません。イタリア人の回答者の約16%、スペイン人の回答者の14%は、天候の影響を受けたと回答した。社会的な観点から見ると、両国はパンデミックによって大きな打撃を受けており、ヨーロッパの他の国々とは異なり、運動とフィットネスが健康的なライフスタイルの鍵であると考えられています。

4. 購入希望

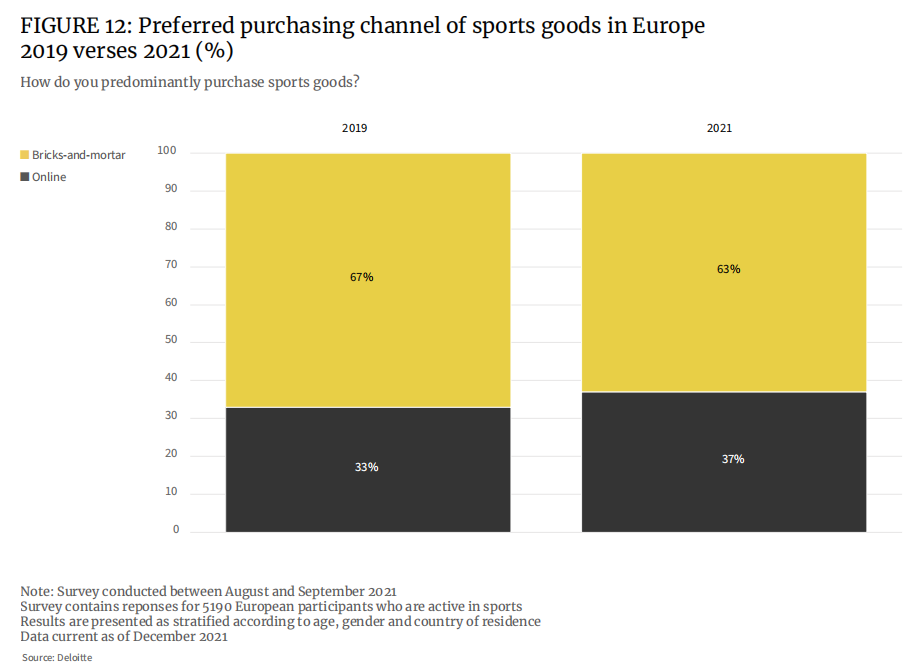

流行以前は、回答者の67%がスポーツ用品を購入する際に実店舗を好んでいました。 2021 年までに、その割合は 63% に低下します。

流行前、スポーツ用品をオンラインで購入する欧州人の割合は33%でしたが、2021年には37%に上昇すると予想されています。電子商取引プラットフォームでの製品選択肢の増加とコストパフォーマンスの向上が、オンラインショッピングの割合が増加した主な理由です。

しかし、ほとんどのヨーロッパ人にとって、スポーツ用品(高価なプロスポーツウェアのシューズや消費者が店舗に来店する必要があるカスタマイズされたスタイル)、ラケットやバット、その他の用具を購入する際の第一の選択肢は依然として実店舗であることがわかります。外観や性能を店頭で体験してから、安心してご購入ください。

- 人気のあるカテゴリー

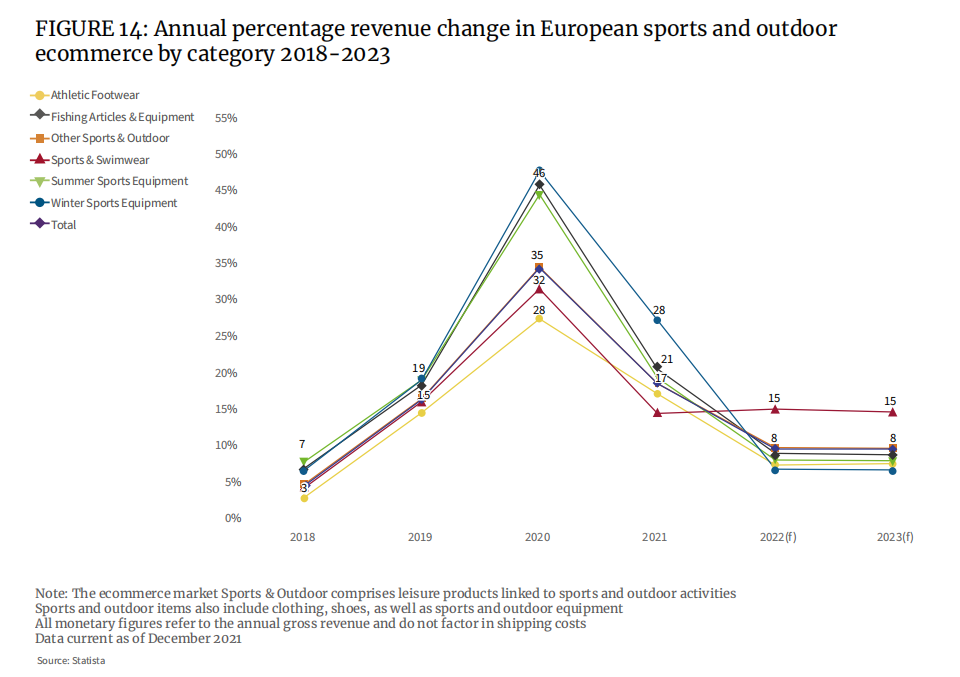

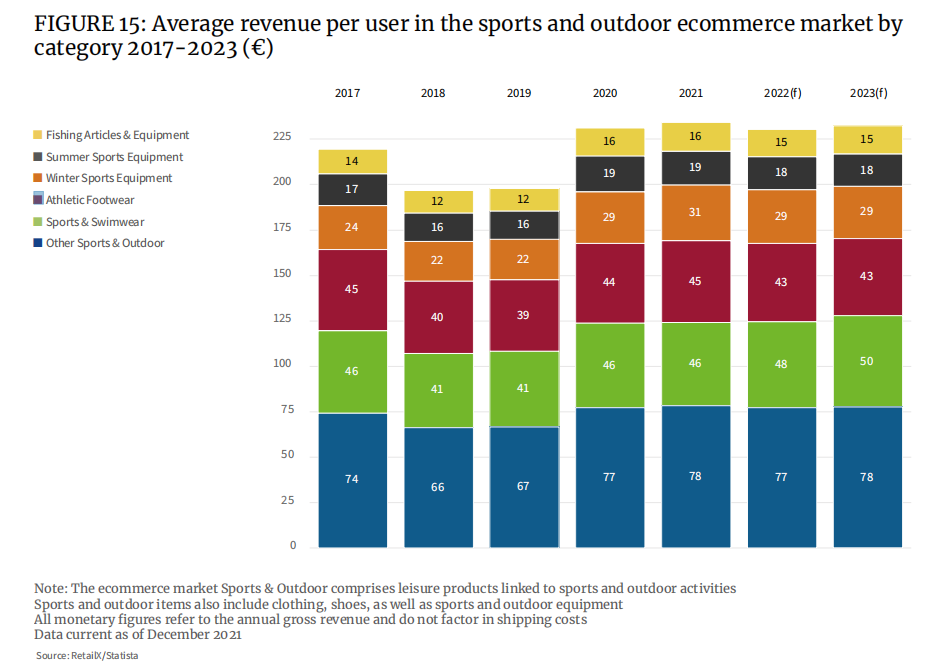

市場データによると、スニーカー、釣り具、水着に至るすべての市場セグメントの売上が 2020 年に急増しました。この期間の全カテゴリーの平均増加率は 35% に達しました。

パンデミック中に、釣り、個人スポーツ、その他のアウトドア スポーツ用品に対する消費者支出が急増したことは明らかでした。チームスポーツ用品やシューズはその逆です。消費者一人当たりの平均単価を見ると、2019年から2020年にかけて釣りやその他のアウトドアスポーツの消費が大幅に増加したことがわかります。釣りの平均単価は 12 ユーロから 16 ユーロに上昇し、その他のアウトドア スポーツの平均単価は 67 ユーロから 77 ユーロに跳ね上がり、それぞれ 33% と 15% 増加しました。

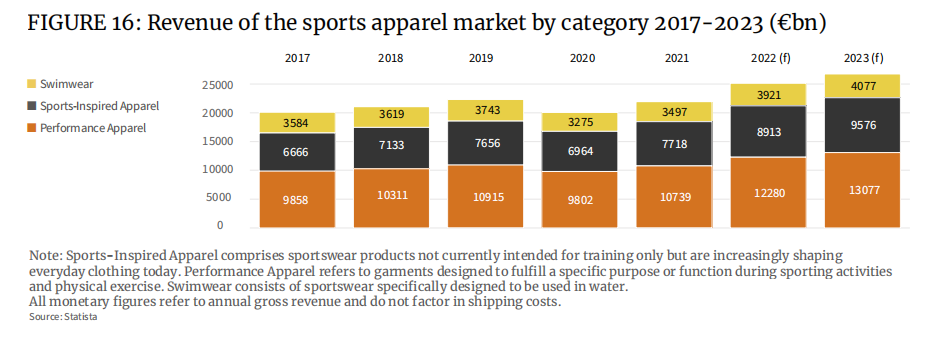

1. スポーツウェア

スポーツウェアはさらに高機能スポーツウェアやファッショナブルなスポーツウェアなどに細分化され、特に後者は1960年代から徐々に着用スタイルとして形を整え、フィラ、アディダスオリジナルス、チャンピオンなどのスポーツブランド(または商品部門)が代表的です。 ) このスタイルに属します。流行後、ヨガウェアなどのスポーツウェアはますます多くの人に受け入れられ、日常着になりました。これはファッションスポーツウェアの成長を直接促進し、2021年には77億ユーロに達し、2022年には90億ユーロ近くまで増加する可能性があります。

2. アウトドアシューズ

アウトドア機能性衣料市場のサブカテゴリーとして、ヨーロッパにおけるアウトドアスポーツウェアシューズの市場価値は約30億ユーロで、アウトドア産業の市場価値の約半分を占めており、今後も高い成長が見込まれています。感染症流行後、人々のアウトドアへの憧れが高まり、ハイキング、キャンプ、登山などのアウトドア用の衣類や用品の購入が急増した。以前はこれは贅沢品でしたが、ますます多くの消費者にとって趣味や娯楽となっています。

自転車の需要も 2019 年、2020 年、2021 年に急増しました。ヨーロッパの自転車市場は 2020 年に 40% という驚異的な成長を遂げ、180 億ユーロに達しました。こうした背景から、欧州のサイクリングアパレル市場も2020年から2026年にかけて6%成長すると見込まれています。欧州では、日常の移動手段として自転車を利用することへの関心が高まっています。

3. スポーツシューズ

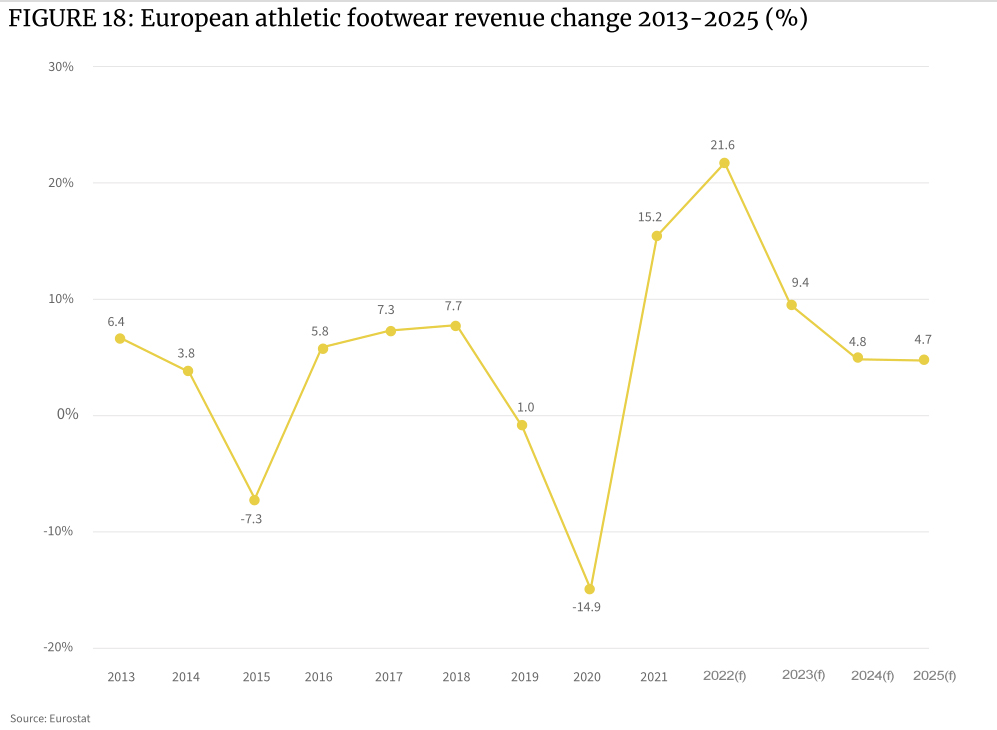

2020年の新型コロナウイルスによるロックダウン中、プロスポーツに使用される多くの競技会場が閉鎖を余儀なくされたため、欧州でのスニーカーの売り上げは急減した。しかし、その後の 2021 年の回復は驚くべきもので、大陸全体のこのカテゴリーの収益は 15.2% 増加し、2022 年にはさらに 21.6% まで増加します。

疫病が消費者を刺激している’ 買い物意欲、特に健康的なライフスタイルを求める若い層が増えているため、真剣にスポーツに参加する人が増えています。人々の可処分所得が増加するにつれ、あらゆるスポーツに適したシューズに対する強い関心も高まっています。

新興のフィットネス アプリもスポーツへの関心を高めており、怪我の予防や運動能力の向上に関する情報だけでなく、適切な靴の選び方にも役割を果たしています。これにより、市場側で高機能スポーツシューズの売上が再び増加しました。

ヨーロッパの履物市場全体の価値は約1,300億ユーロで、そのうちスポーツ履物市場の価値は約500億ユーロ、スポーツおよびアウトドア履物市場の価値は480億ユーロです。

4. 水着

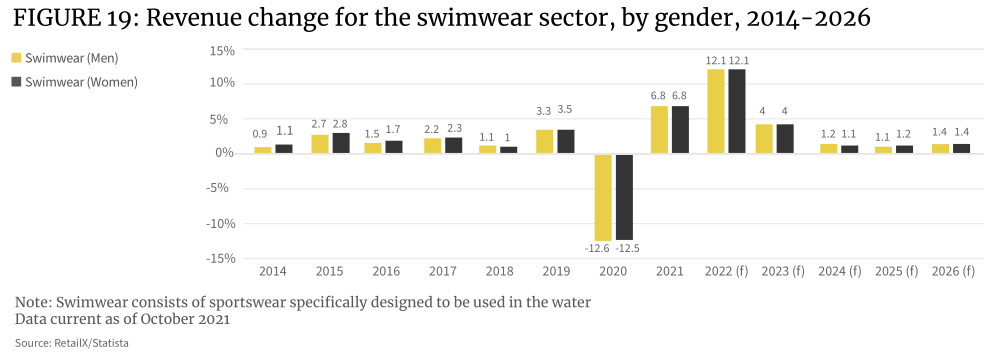

水着市場の成長率は2022年に12.1%に達すると予想されており、溜まっていた休暇消費や旅行需要の一部が解放されるだろう。その後、このセグメントは 2019 年のレベルを超えて安定すると予想されます。

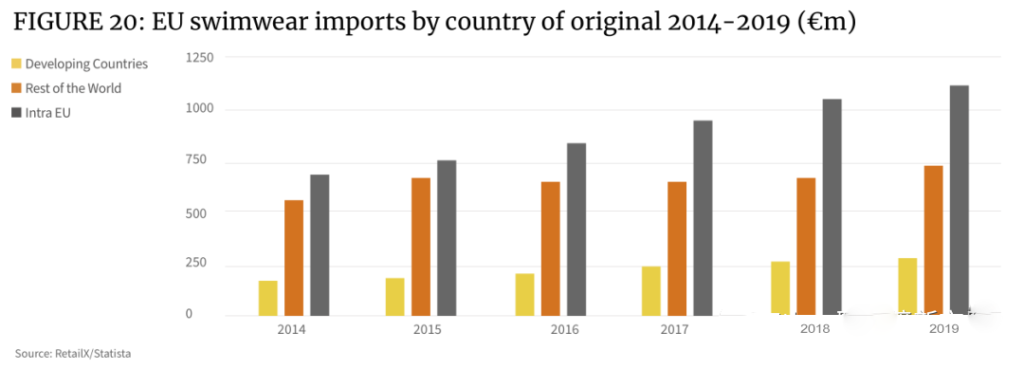

EU の水着輸入額は過去 5 年間で年率 8.5% で増加しており、EU の衣料品輸入全体の平均増加率 5.8% を上回っています。 2019年のヨーロッパの水着輸入額は21億ユーロで、2014年の14億ユーロから増加しました。

ドイツ(2億9,500万ユーロ)、フランス(1億7,600万ユーロ)、オランダ(1億7,100万ユーロ)、イタリア(1億6,600万ユーロ)、英国(1億5,700万ユーロ)、ポーランド(1億900万ユーロ)はヨーロッパ最大の水着輸出国である。これら6か国の水着衣料品の輸出市場規模の合計はEU市場全体の70%以上を占めています。

5. スポーツ・レジャーウェア

アスレジャーは 2019 年に向けて重要なトレンドとなっており、在宅勤務の義務化により 2020 年と 2021 年も堅調な売上成長が維持され、減速する兆しはありません。

カジュアル スポーツウェアは、スポーツウェアの特殊なセグメントであるだけでなく、ファッション ブランドのターゲットにもなっています。したがって、スポーツウェアとファッションウェアの境界線もかなり曖昧になっています。

多くの消費者の買い物習慣の変化により、健康的なライフスタイルが他の追求より優先され、身体活動が日常の一部となっています。たとえば、Zoom 会議にスポーツウェアを着用することは、多くのビジネス分野で広く受け入れられるようになりました。

流行中にフィットネス ソフトウェアとそれに対応するサポート サービスが台頭したことで、より多くの消費者が日常生活にスポーツウェアを受け入れ、平日に積極的にスポーツに取り組むようになりました。

その結果、スポーツウェア業界は、ファッション、レジャー、スポーツのニーズを満たす衣類を作成するために、これをファッションの最先端の衣類と迅速に組み合わせ、この新しい製品セグメントの成長を可能にしています。

他の要因も、ファッション業界の焦点をアスレジャーへと移しました。 2020年には、DTCスポーツブランドのオンライン売上が増加し、ソーシャルメディアとセルフメディア実践者の協力が徐々に重要なマーケティング手法になりつつあります。

現在、スポーツウェア市場の主役はナイキとアディダスです。その後新規参入したアンダーアーマーとルルレモンは、どちらもスポーツウェア ファッションの殿堂において市場で傑出した地位を築いています。

6. スポーツ用品

スポーツ用品市場規模は2020年に縮小したが、2021年に急拡大した。このカテゴリー市場の拡大率は2022年には横ばいになると予想されている。

テニス用品は良い参考指標です。ヨーロッパは世界のテニスクラブの52%を所有しており、ヨーロッパのテニスラケット市場は2021年に1億355万ユーロ、2028年には1億1413万ユーロに達し、CAGRは1.4%になると予想されている。

サッカー用品市場も注目に値する。世界のサッカー用品市場規模は、2019年に19億ドルと評価され、2027年までに37億ドルに達すると予想されています。世界市場は、2021年から2027年にかけて18.3%のCAGRで成長すると予想されています。

ヨーロッパの家庭用フィットネス機器市場はパンデミック中に活況を呈しており、今後も成長を続けるものの、他の種類のスポーツ機器よりも早く衰退するだろう。家庭用フィットネスおよびフィットネス機器市場は2021年に20億ユーロと評価され、2021年から2031年にかけて年率3.1%で成長すると予想されています。

- ヨーロッパの主要スポーツ市場の地域経済

ヨーロッパには、アディダス、プーマ、フィラなど、世界的に有名なスポーツ ブランドが数多くあります。一方、ドイツ、フランス、イタリア、スペイン、英国、オランダなどの西ヨーロッパ市場が大陸を支配しています。対照的に、中欧および東欧市場は規模は小さいものの、より大きな成長の可能性を秘めています。

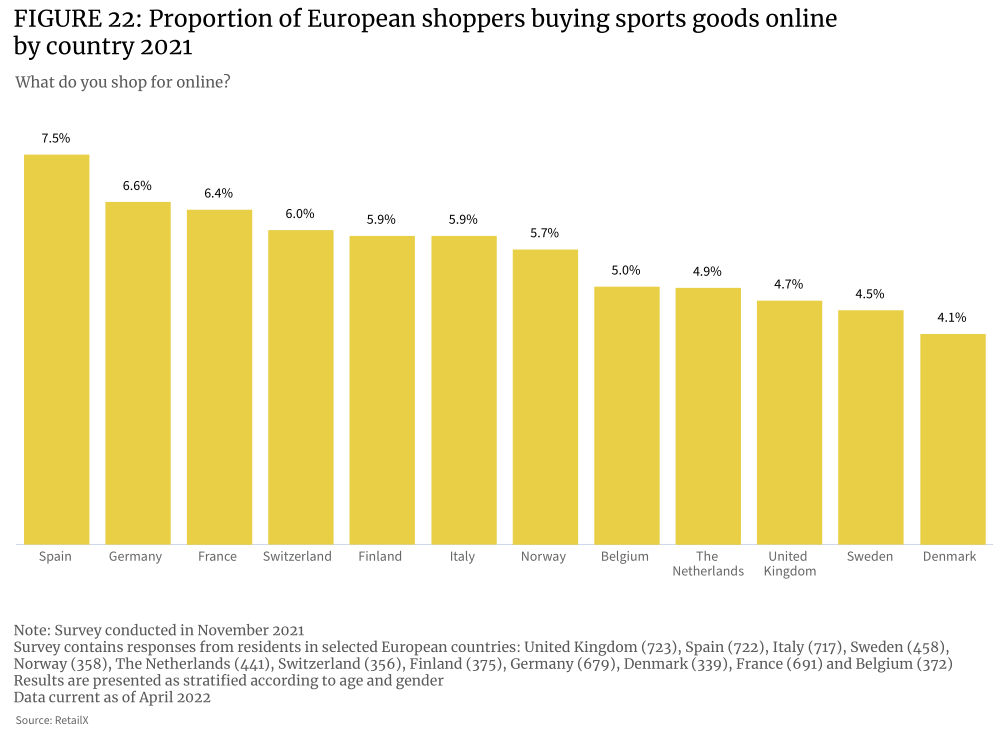

ヨーロッパのスポーツ消費者のショッピング パターンを分析したところ、オンラインでスポーツ用品を積極的に購入している消費者は、この地域全体の 10% 未満であることがわかりました。その主な理由は、消費者がスポーツ用品を購入する際に実店舗でのショッピング体験を好むためです。パンデミックによりあらゆる業界でオンライン販売が急増している一方、スポーツ用品のオンライン小売売上高は比較的ゆっくりと伸びている。

興味深いことに、オンライン消費者グループの中でスポーツ消費者が最大の割合 (7.5%) を占めており、スペインは欧州経済領域においてスポーツを娯楽として利用している国の 1 つです。オランダにおけるスポーツ電子商取引カテゴリーの普及率は比較的低い (4.9%)。

多くの消費者は、実店舗でスポーツ用品や用具を直接購入したいと考えています。スポーツ志向の国では、消費者は適切なプロ仕様のギアやアパレルを見つけることに重点を置いています。スポーツがあまり発展していない市場では、その逆が当てはまり、消費者の電子商取引参加率が高くなります(スペインなど)。

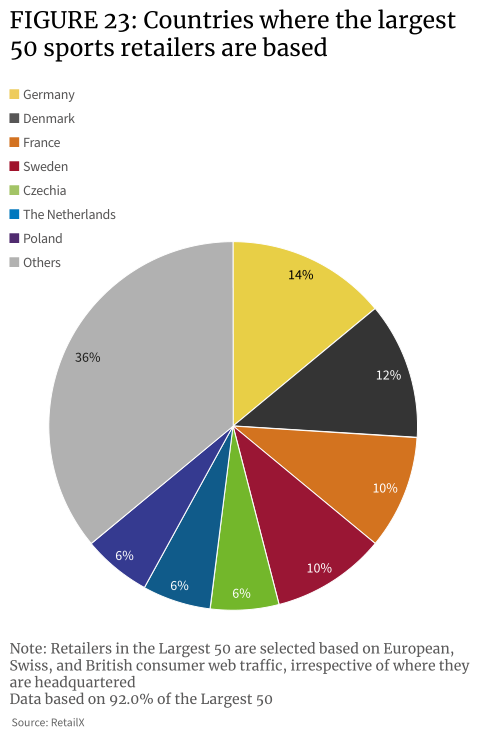

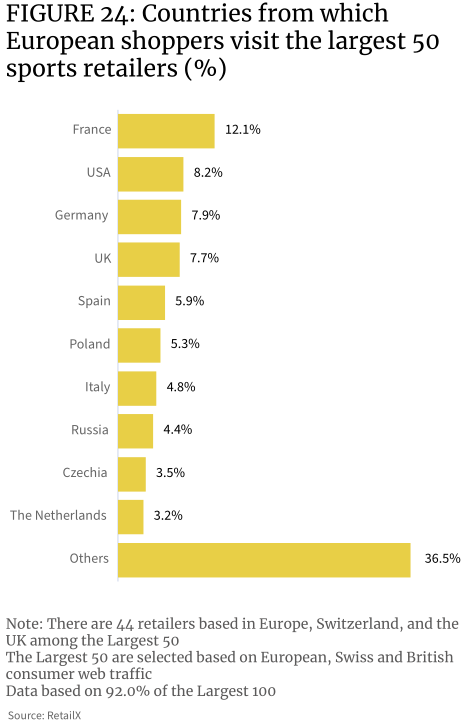

スポーツ小売店トップ 50 の中で最もオンライン トラフィックが集中しているのはドイツとデンマークで、それぞれヨーロッパ市場全体のトラフィックの 14% と 12% を占めています。ドイツはオンライン スポーツ消費者の数で第 2 位にランクされています。最も多くのスポーツ消費者を抱えるオランダでは、オンライン スポーツ小売店はトラフィックのわずか 6% を占めています。

データは、スポーツ カテゴリが国境を越えた市場で比較的好調なパフォーマンスを示していることを示しています。たとえば、スポーツ小売業者の上位 50 社はドイツの消費者の 7.9% を獲得しており、これらの小売業者のうち 14% はドイツに本社を置いています。同様に、スポーツ小売店上位 50 社はフランス消費者の 12% を獲得していますが、そのうちフランスに本社があるのは 10% のみです。スポーツ小売店トップ 50 の 8% 以上’ ウェブサイトのトラフィックは米国から来ています。

これは、ヨーロッパのオンライン スポーツ用品および用具市場が他の小売カテゴリーに比べて国境の影響をあまり受けていないこともある程度示しています。

英国のEU離脱後、EUからの購入に更なる障壁が生じる可能性がある英国でさえ、国内消費者によるトップ50小売店への訪問の割合はなんと7.7%となっており、英国の消費者の多くが依然として欧州の電子商取引サイトを利用していることが示唆されている 英国のスポーツ消費者はスポーツ用品を購入する際、常にEUの専門ブランドや小売店を高く評価してきた。

ヨーロッパはスポーツ用品および用具の主要な供給およびマーケティング市場であり、2015年から2020年にかけて輸入が増加しました。2015年と比較して、2020年は輸出入ともに増加しており、輸入の伸び率(37.8%)は輸出の伸び率(28.2%)より高く、輸入の増加は約37億ユーロ、輸出の増加は約26億ユーロです。 2020年の時点で、ヨーロッパの輸出は118億ユーロ、輸入は135億ユーロでした。

ヨーロッパのスニーカー輸出は成長しており、2015年から2020年の間に74%増加しました。これらの輸出のほとんどは、米国、日本、中国、ロシア、韓国、トルコ、カナダ、アラブ首長国連邦、ウクライナなどの国に向けられています。このうち輸出の減少が最も大きかったのはスノーボードで、前年比5%減となった。

欧州に輸入されるボートやウォータースポーツ用品の数は増加しており、2020年までの5年間で155%増加した。体操、スポーツ、水泳用品の輸入も急増し、同期間で33%増加した。

2020年の金額ベースではドイツとオランダがEU最大のスポーツ用品輸出国で、輸出額は約53億ユーロに達し、イタリア(44億ユーロ)、ベルギー(36億ユーロ)が続いた。ヨーロッパの主な輸入国はドイツ(63億ユーロ)、オランダ(47億ユーロ)、フランス(37億ユーロ)です。 230億ユーロという巨額の貿易黒字を誇るイタリアは、輸入額のほぼ2倍のスポーツ関連商品や用具を輸出している。

スポーツ用品のEU域内貿易は好調で、EU域内からの輸入とEU域外からの輸入が51%:49%を占めています。 EU 内のファッションスポーツウェアの輸入はドイツが独占しており、市場シェアの 11.7%、市場価値 18 億ユーロに相当します。次いでイタリア(5.7%)、オランダ(5.3%)、ベルギー(4.9%)となった。

一方、ポーランドは注目すべき国内市場です。この国は、ヨーロッパ大陸のどの国の中でもスポーツ用品の輸入が最も急速に成長している国の一つであり、大規模でますます裕福な消費者基盤を持ち、新興のオンライン小売市場の 1 つとなっています。

- 欧州スポーツ用品市場の競争環境

スポーツ用品はヨーロッパ全土の小売店、店舗、代理店を通じて販売されており、市場は専門店、一般スポーツ小売店、ブランドに分かれています。マーケットプレイスもますます活発化しており、この業界では、ファッション ブランド、デパート、その他の小売業者など、他の業界との間接的かつデジタル的な競争も見られています。

大規模な総合スポーツ小売業者は、市場の主要な小売業界を構成しており、大規模な顧客ベースに応える幅広いスポーツおよびレクリエーション スポーツ用品を販売する小売業者で構成されています。しかし、同社は引き続きアウトドア スポーツに注力しているため、パフォーマンス スポーツやレクリエーション スポーツに重点を置く消費者に製品を提供できます。ヨーロッパの主要な市場競争相手には、Decathlon や Sports Direct などがあります。これらの小売業者は伝統的に実店舗を営んできたが、徐々に電子商取引分野にも参入し、現在はオムニチャネルのビジネスモデルに注力している。

Amazon や eBay などの主流プラットフォームは長年にわたって大手スポーツ用品販売業者であり、アディダスやナイキなどの有名ブランドも、共食いを避けるために最終製品やその他の商品を販売するために、電子商取引プラットフォーム上に自社ブランドの店舗をオープンしています。 Decathlon などの小売業者は、独自のマーケットプレイスを開設することでさらに一歩進んで、中核となる専門知識を強化し、より広範なスポーツ用品市場にリーチを拡大しています。他にも、特定のスポーツやカテゴリーに対応した、より特化したプラットフォームも登場しています。

ヨーロッパのスポーツ用品市場には、さまざまなオンラインおよびオムニチャネル小売業者が参入しており、各国のトップ 100 に少なくとも 1 社の大手企業が入っています。たとえば、ドイツではいくつかのボール小売業者がランキングに登場しており、スポーツ・アウトドア用品市場において一定規模を代表しており、スイス、オーストリア、ポーランド、チェコ共和国などとの越境電子商取引も発展しています。開発の結果。対照的に、英国ではトップ 20 に小売業者が 1 社 (スポーツ ダイレクト) しか入っていません。

ヨーロッパの小売店の流通は、いくつかの有名ブランドの影響も受けており、通常はナイキやアディダスなどの大手ブランドが、世界中の他の小売店やブランドストアを通じて国境を越えた販売を促進しています。

- 2022年の欧州スポーツ産業の成長ポイント

他の小売業界と同様に、ヨーロッパのスポーツ買い物客もパンデミックを通じて買い物習慣に劇的な変化が見られましたが、おそらくそれほど劇的ではありません。スポーツ用品では、消費者行動のオンライン ショッピングへの移行は他の分野に比べてそれほど劇的ではありませんが、実店舗への回帰はより急速に進んでいます。

では、2022年以降の欧州スポーツ用品の成長ポイントとトレンドは何でしょうか?

この流行により、ヨーロッパでは若者のフィットネスへの関心の高まりとフィットネス業界の影響力の拡大により、より多くの消費者が自分の健康に注意を払うようになりました。逆説的ですが、ヨーロッパの肥満危機も拡大しており、各国政府は肥満を抑制するための措置を講じ始めています。

2020年の英国の調査では、1986年と比べて8倍の十代の若者が体重を減らすために運動していることが判明した。昨年の調査では、14歳の10人に6人が体重を減らすために運動していると答えたが、1986年にはわずか7%だった。

ミレニアル世代と Z 世代がフィットネス クラブ会員全体の 80% を占め、ジム会員の 85% が自宅でも運動しています。 16 歳から 34 歳までの 89% がフィットネス アプリを使用して運動しています。

これらの若いユーザーが運動を続け、パンデミック中に縮小されていたチームスポーツやその他の活動を再開することで、スポーツ用品の売上はさらに伸びるだろう。

フィットネス業界は、フィットネスだけでなく身体的および精神的健康全体にも焦点を当てているため、Z 世代やミレニアル世代によっても推進されています。 2017 年から 2021 年にかけて、世界の健康産業市場規模は 6.4% 成長し、市場価値は約 3 兆 7,000 億ドルに達しました。

フィットネスはその重要な分野の 1 つにすぎません。ウェルネス産業の成長は、スポーツ用品、特に履物、アパレル、スポーツ用品の購入の増加を直接促進し、関連技術のアップグレードを促進します。

南ヨーロッパ諸国では小児肥満が増加しています。この数字によると、キプロス、ギリシャ、イタリア、マルタ、サンマリノ、スペインでは、男子の約 5 人に 1 人 (18% ~ 21%) が肥満です。

ここでは、政府が子供の健康を増進し、人々がスポーツや運動に参加することを奨励するための措置を講じています。これは欧州市場全体におけるスポーツ用品の需要の増加につながり、ビジネスチャンスとなるのは自明のことと言えます。

同時に、Z 世代とミレニアル世代がスポーツとフィットネス業界の成長を推進しています。バーチャル フィットネス ユーザー全体の割合の 65% 以上を若いグループが占めています。主要な消費者グループは、シームレスで相互接続されたフィットネス体験を熱望しています。マーチャントが提供するエクスペリエンスは、人々のライフスタイルに適応し、さまざまなスポーツのシナリオに適合する必要があります。したがって、ARなどの仮想技術を組み込んだフィットネスソフトウェアや、それに対応するフィットネス機器・技術は消費者を惹きつけることができる。’ これまで以上に注目を集めます。