1. ペット業界の動向: 市場拡大スペースと統計データ

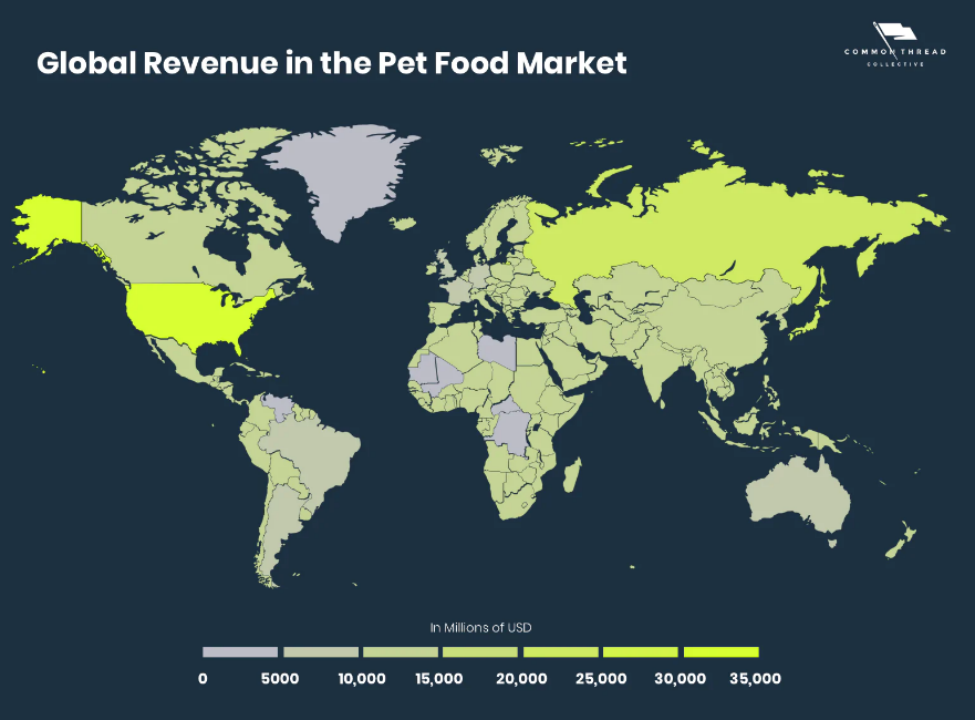

Global Market Insights によると、世界のペットフード用品およびケア市場は、2021 年の 2,450 億ドルから 2022 年には 2,610 億ドルに成長すると予想されており、年間平均成長率 (CAGR) 6.1% の勢いで成長し、2027 年までに 3,500 億ドルに達すると予想されています。

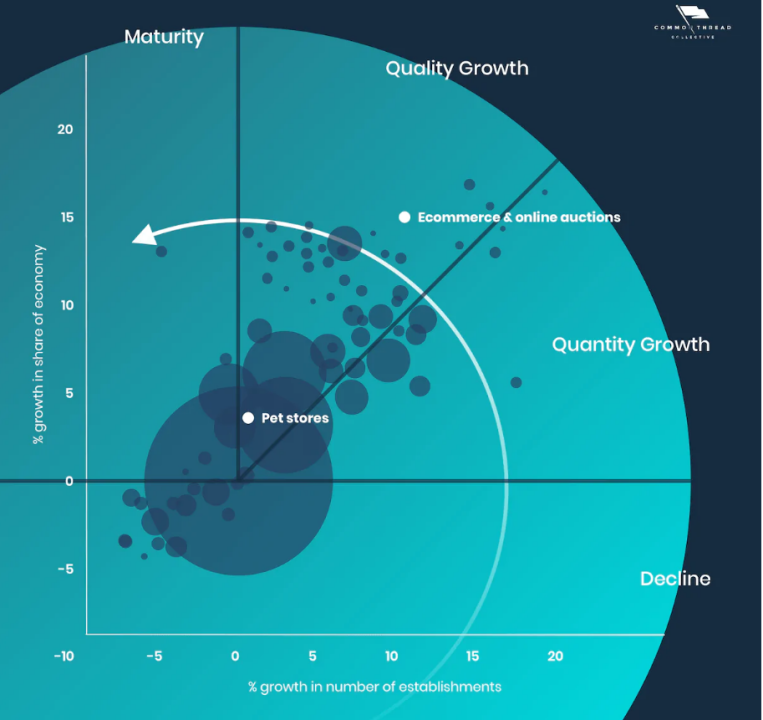

その中でも北米と西欧市場は比較的成熟しており、まだまだ成長の余地が大きい。新興ブランドは、新製品開発や新チャネル展開の観点から参入することができます。

・ペットEC市場の概要

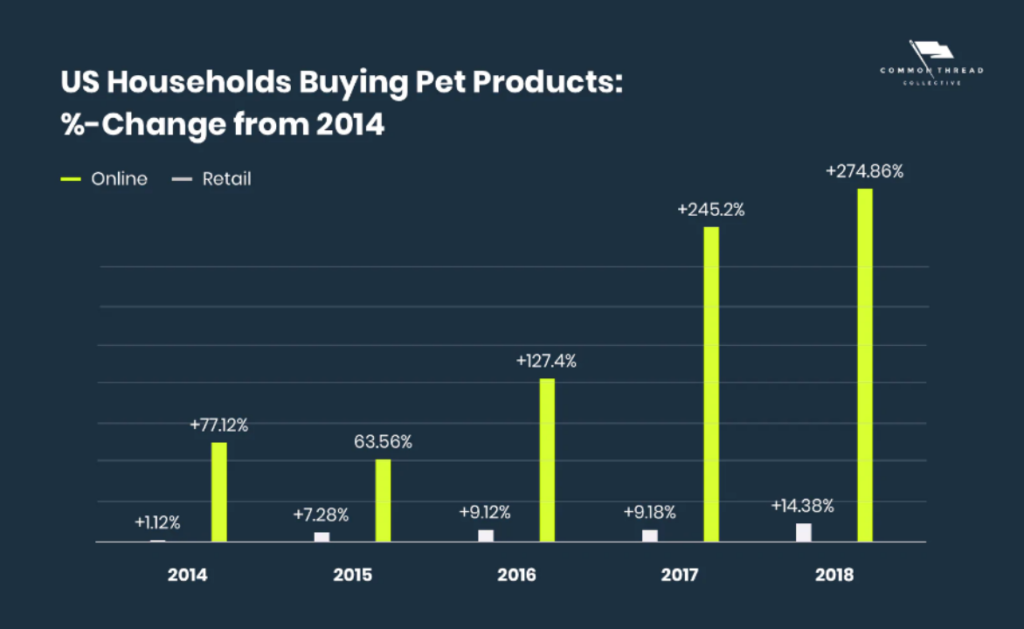

購入の伸びが比較的遅いオフライン小売と比較して、オンラインでのペットの購入は 2013 年以来ほぼ 4 倍に増加しています。

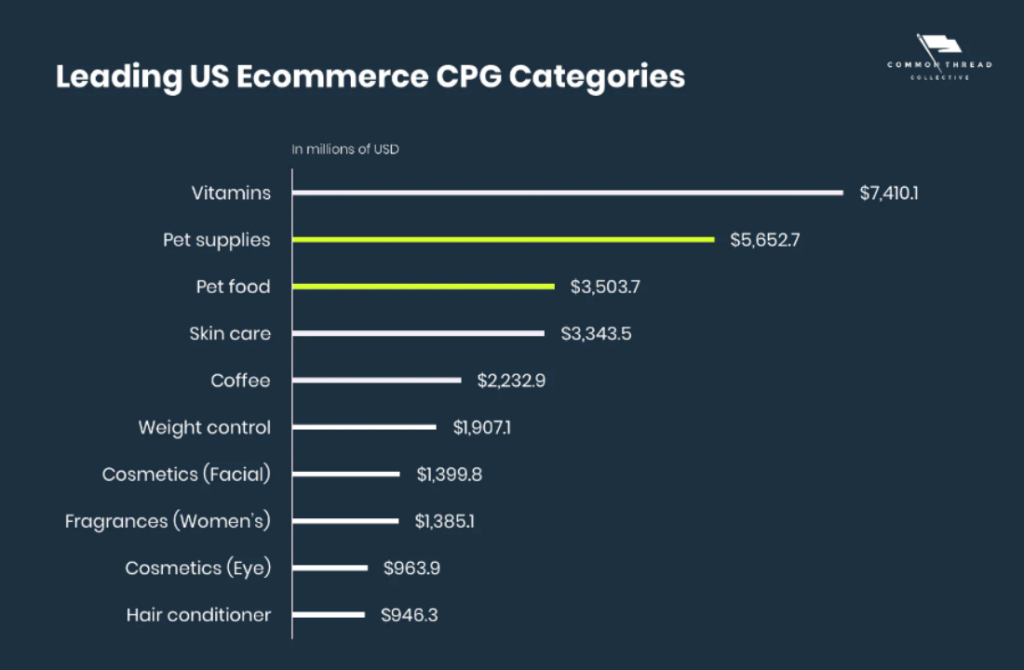

ペットの飼育率が上昇し続けることで、業界全体の対象市場が拡大し、新たな浸透ポイントが生まれると考えられます。ペットフードとペット用品は、新しい市場への参入を熱望する販売者にとって、潜在的な電子商取引 CPG (急速に変化する消費財) カテゴリです。

- コマース チャネルには幅広い成長の可能性があり、現在ペット用品全体の売上の 13% を占めています。

・ペット用品の消費者像と好み

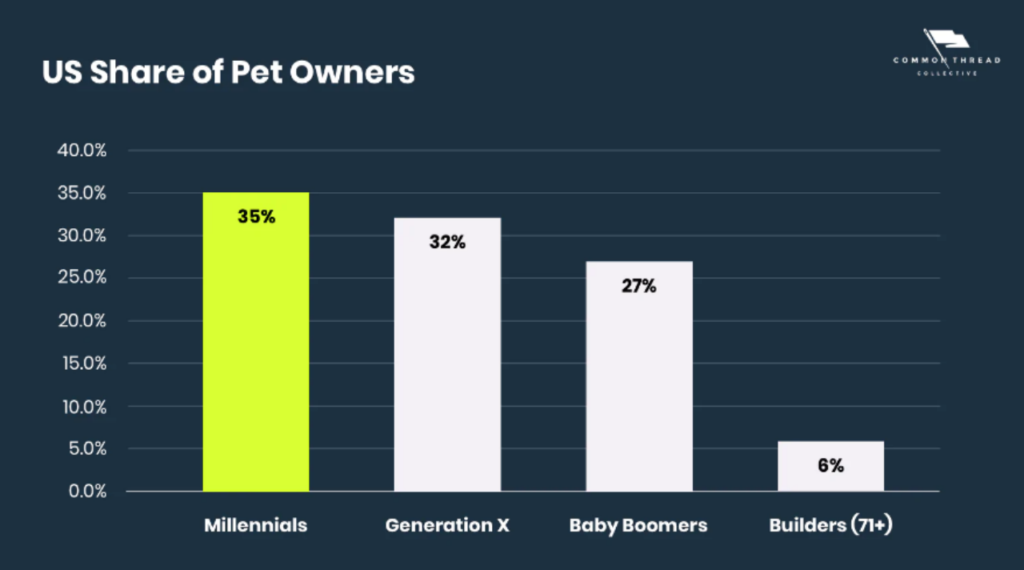

今日、ミレニアル世代は団塊の世代を超え、ペット用品消費の主力となっています。市場シェアを獲得したいのであれば、ミレニアル世代の心をつかむ方法を学ばなければなりません。

ミレニアル世代のオンライン購買力は強力です。 eMarketer によると、ミレニアル世代は団塊世代のほぼ 2 倍の時間をソーシャル メディアに費やしており、団塊の世代の 48.2% と比較して、ミレニアル世代の 90.4% が積極的なソーシャル メディア ユーザーです。ペット製品は、消費者の性質をつかむことができるコンテンツマーケティングにおいて独自の利点を持っています’ “ソーシャルインターネット依存症” チャネルの競争上の優位性を獲得します。

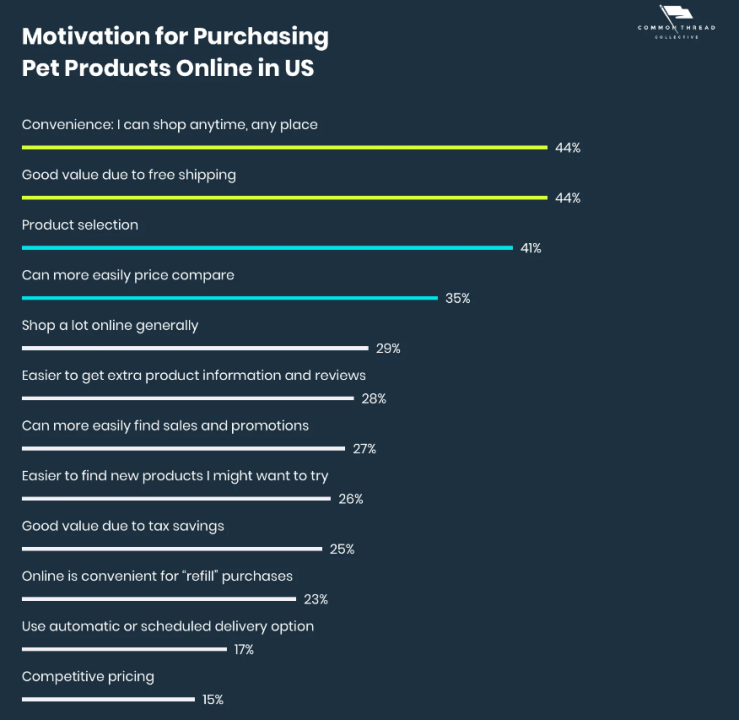

さらに、消費者がオンライン消費に移行する主な要因は、製品の価格、利便性、パーソナライズされたサービスです。

オンラインとオフラインのチャネルの統合、デュアルチャネル小売の実現、より迅速な配送、コスト管理の改善、宅配は、消費者のショッピングへの期待であり、時代の要請です。

サブカテゴリ市場に関しては、各業界には異なる傾向と価値提案があります。以下、ペットフード、ペットケア、その他ペット用品の3つのサブセグメントについて説明します。

・サブカテゴリーの市場データ

(1) ペットフード

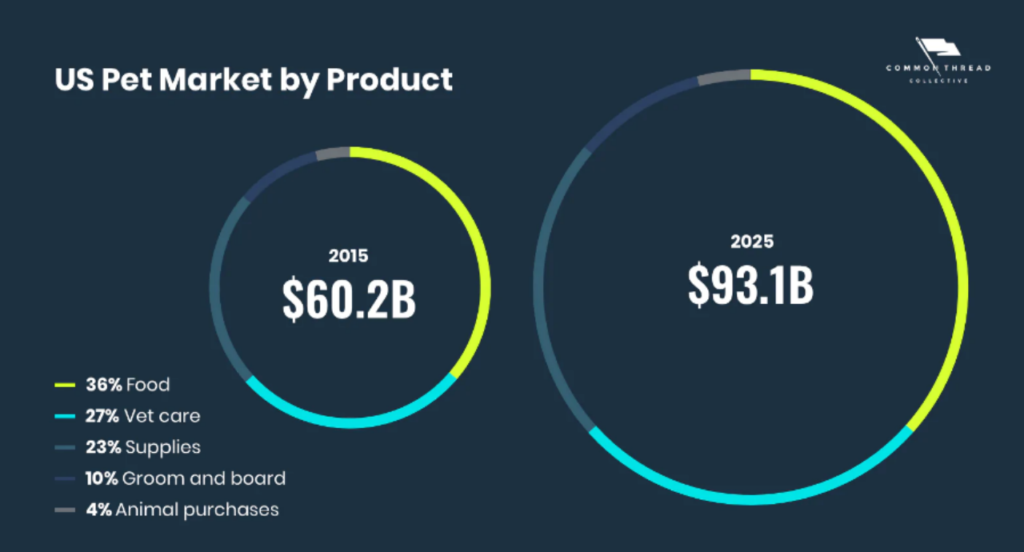

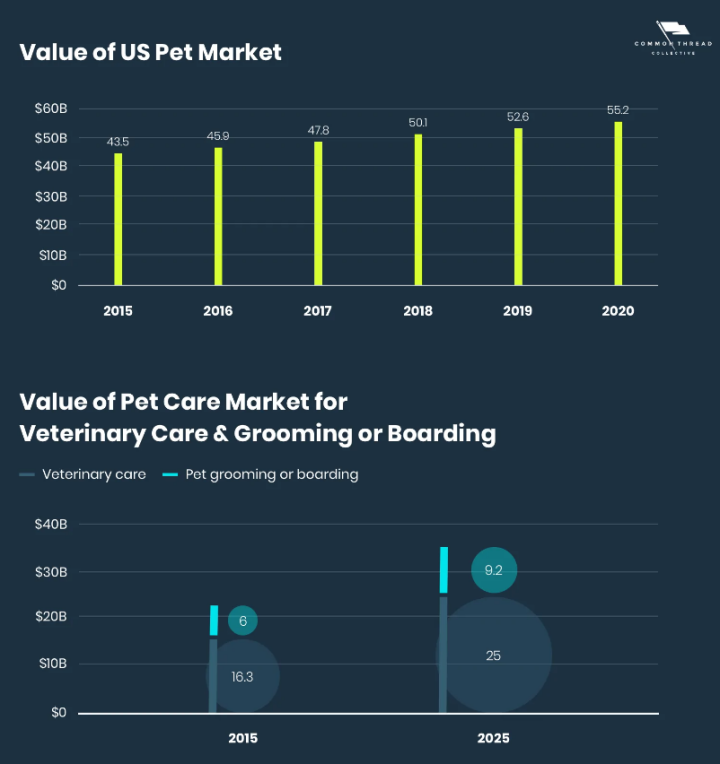

世界売上高 911 億ドルを誇るペットフードは、ペット用品市場全体の最大のセグメントです。

米国市場を例にとると、2020年の市場規模は3,090万ドルで、収益のほとんどはスナックやサプリメントも含む食品部門から来ています。

さまざまなチャネルにわたる小売店の普及の拡大が、ペットフード市場の成長に貢献しています。その中でも、高品質のペットフードが潜在的な発展方向であり、ナチュラルフードやオーガニックフードは価格が高く、利益率が高い傾向があります。

(2) ペットの世話とサービス

ペット サービス市場には、グルーミング、宿泊、トレーニング、ケアが含まれており、過去 5 年間でペット用品業界内で最も急速に成長している製品セグメントです。

ペットを家族の一員として考える飼い主によるペットケアやその他の特別なサービスに対する需要の高まりと、一人当たりの収入の増加とペットの引き取り数の増加により、ペットケアサービス業界全体の価格水準が上昇しています。

ペットの飼い主の数が年々増加していることにより獣医療業界は成長する一方、世帯収入の増加や感染症の緩和などの変化も人々の旅行頻度に影響を及ぼし、ペット宿泊サービスの需要が急増しています。

流通チャネルに関係なく、質の高いケアはブランド獲得の中核要素です。

(3) その他のペット用品

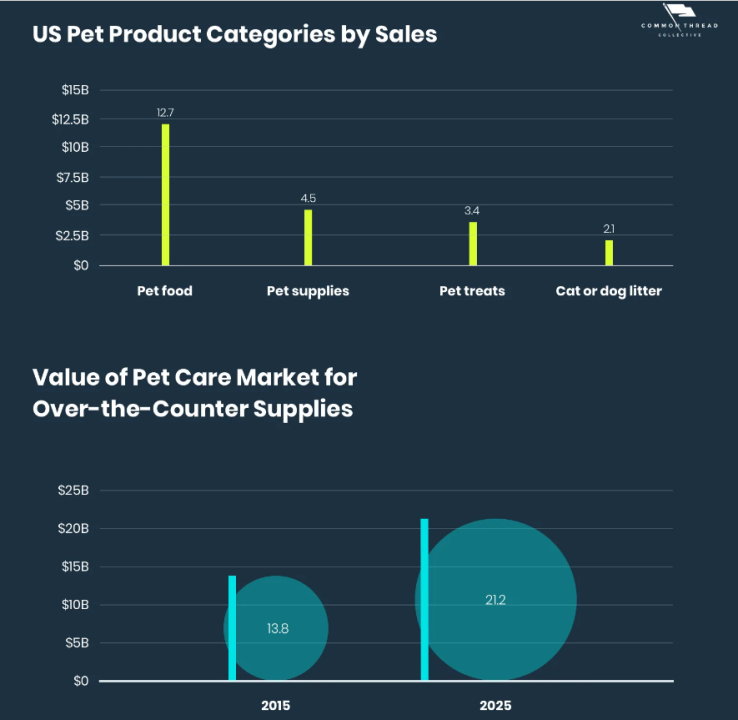

その他のペット製品には、ペットの衣類、フードボウル、首輪などが含まれます。市場全体の成長は比較的遅いですが、発展の見通しは明るいです。 2019年のデータによると、このサブカテゴリの収益は業界全体の収益の40.6%を占めており、特に米国市場のパフォーマンスが際立っています。 、売上高は約45億4000万ドル。

のようなペットを飼う傾向 “子育て” ペットアクセサリー市場は急成長を遂げており、ファッションと多用途性が業界の発展を促す重要なキーワードとなるでしょう。

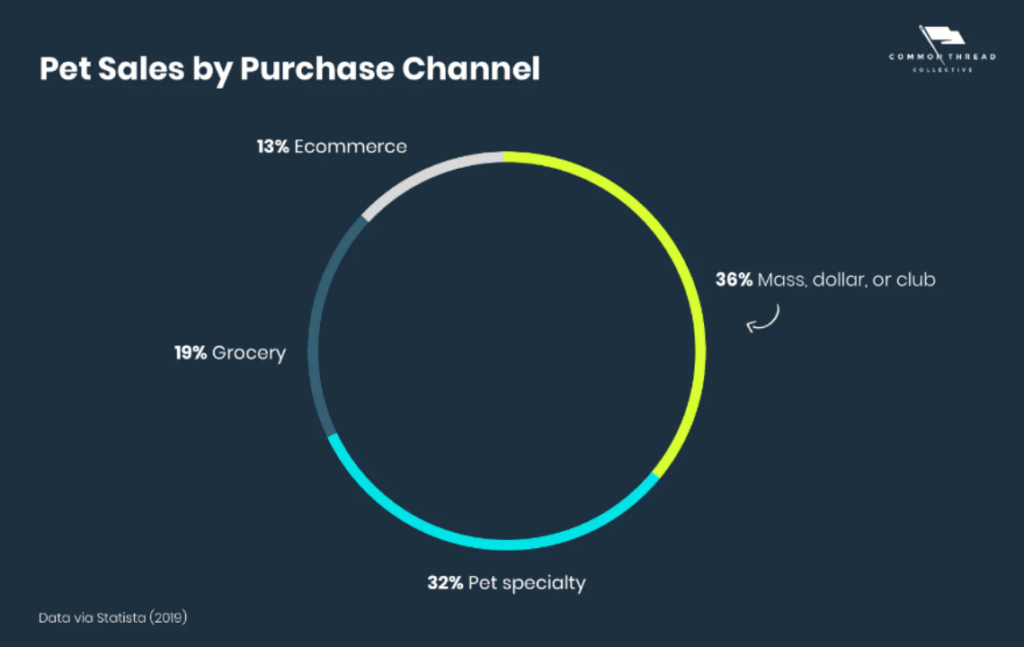

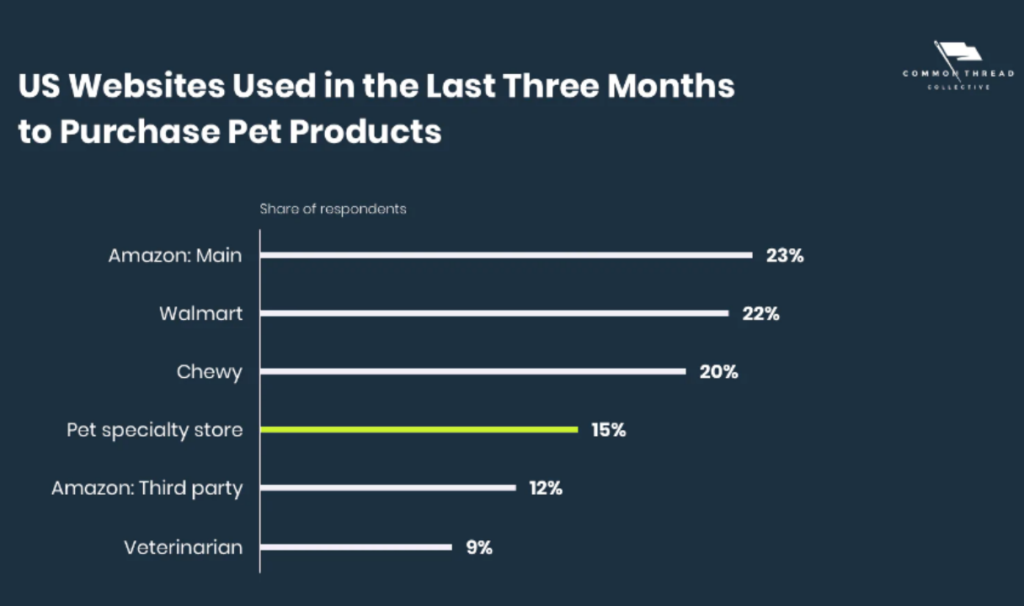

販売チャネルごとに分けると、2017 年にオンラインでペット製品を購入した人は約 17% で、前年比 13% 増加しました。オフラインスーパーマーケットの販売も熾烈な競争にさらされている。

電子商取引の販売者にとって、ブランドが確固たる足場を築き、製品の価格競争の多様化を促進するためには、差別化と製品の革新が焦点であり、ニッチな製品がより多くの市場の注目を集めることができます。

· 大手チェーン小売店 vs デジタル オンライン ブランド

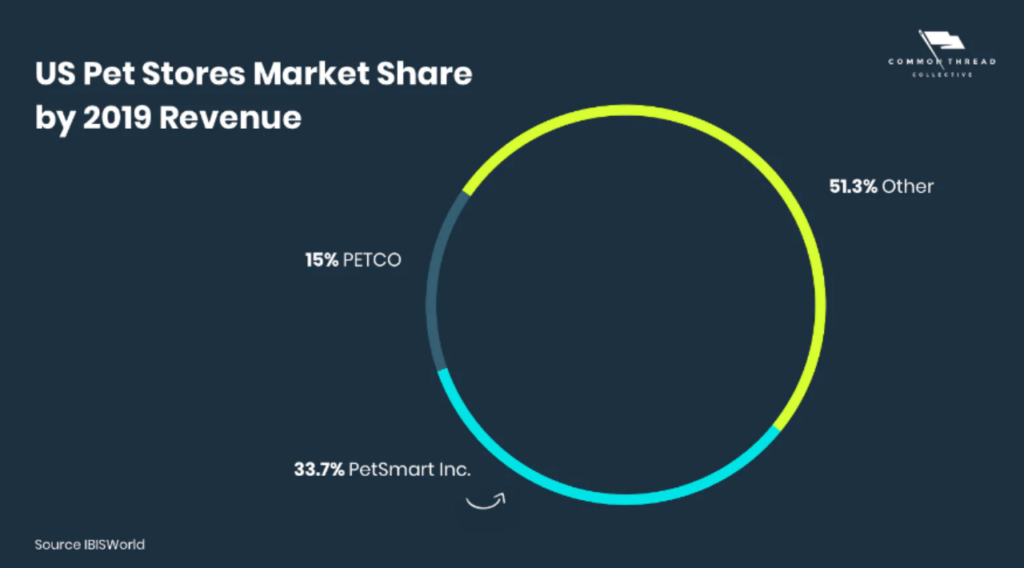

PetSmart と Petco という 2 つの小売業者がペット用品市場を支配しており、合計市場シェアは 40% です。ペット業界の 2019 年トップ 25 小売業者リストによると、PetSmart は純 48 店舗 (2017 年は 100 以上) を追加し、Petco は純 10 店舗 (2017 年は 39 店舗) を追加しました。

アイビス’ 世界産業報告書には次のように記載されています。 “スーパーマーケット、量販店、オンライン小売業との競争が激化する一方、伝統的な実店舗は、高品質の食品や美容、保育などのサービスの先駆者、パイオニアとしての地位を確立すべく自己改革を進めている。唯一のサプライヤーです。」一方、デジタル時代の国産ペットブランドは着実に市場シェアを拡大しています。

・アマゾン

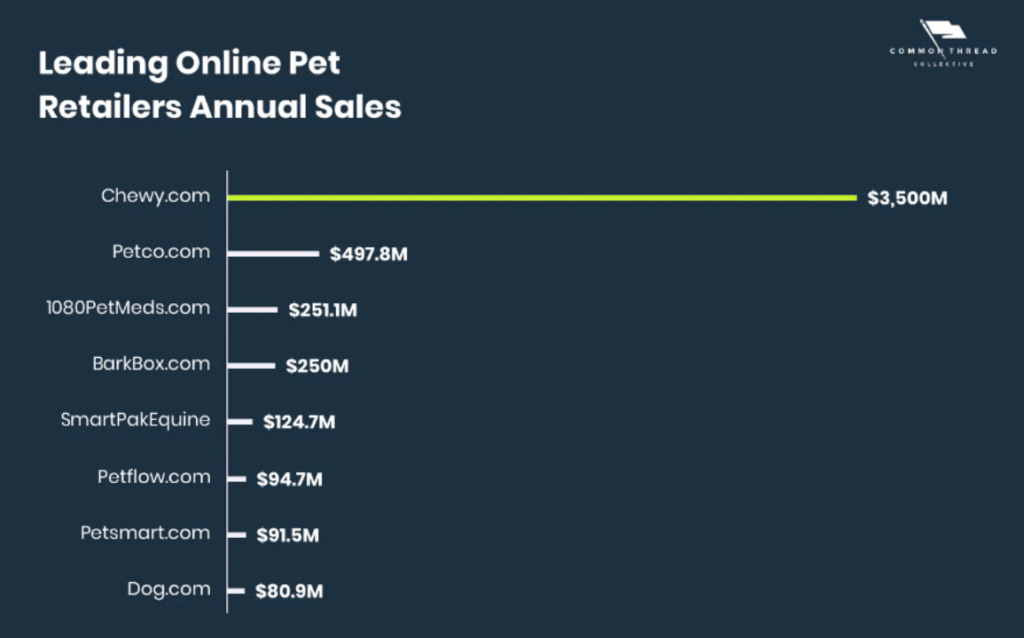

アマゾン自身とサードパーティの販売者はオンライン市場シェアの 35% を獲得しており、ペット関連の新興企業はボウルに残っている餌をめぐって競争することしかできません。

Amazon の規模と市場シェアは気が遠くなるように思えるかもしれませんが、ペット用品のオンライン販売には何か意味があることも示しており、ペット ブランドが成功してより多くの市場シェアを獲得するには製品をデジタル化する必要があることをさらに裏付けています。オンライン販売チャネルの構築。

第二に、ペット業界の電子商取引マーケティング成長戦略

ペット ブランドの成長は、訪問者数、コンバージョン率、顧客生涯価値、変動費という 4 つの指標に基づいています。これら 4 つの指標から構成される e コマースの成長公式は、ブランドがデジタル マーケティング戦略を成功させるための基本的な枠組みです。

・事例分析

2019年3月設立、クラウン & Paw は、ペットの写真を使用してルネッサンス スタイルのポートレートを作成する楽しいペット用品のカスタム ブランドです。同年 12 月までに、このブランドは 10 倍の売上を達成し、世界中で発売されました。