Il valore di mercato dello sport & L'outdoor in Europa, Medio Oriente e Africa (EMEA) è di 12,04 miliardi di euro nel 2021 e si prevede che supererà i 13,18 miliardi di euro nel 2022. Questo rapporto interpreterà la performance degli sport & prodotti per l'outdoor nel mercato europeo da molteplici prospettive e guida i venditori ad apprezzare appieno la tendenza delle popolari categorie europee.

Sommario:

1. Panoramica degli sport europei & Mercato dei prodotti per esterni

2. Tendenze dei consumatori

3. Categorie popolari

4. Economia regionale del mercato sportivo europeo

5. Panorama competitivo del mercato sportivo europeo

6. Punti di crescita dell’industria sportiva europea nel 2022

- Panoramica degli sport europei & Mercato dei prodotti per esterni

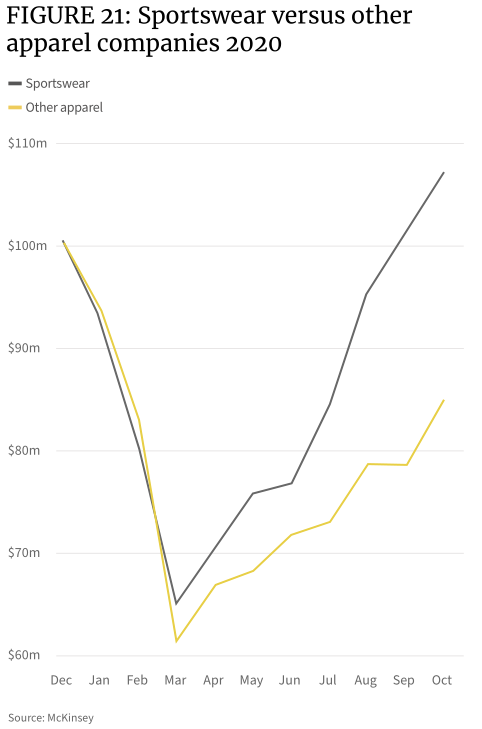

L’epidemia è senza dubbio il più forte contributo all’impennata delle vendite di articoli sportivi & prodotti per esterni. Nel marzo 2020 l’epidemia si è diffusa nel continente europeo e non è stato possibile praticare sport di squadra e sport indoor. Ciò ha portato a un cambiamento fondamentale nelle preferenze sportive dell’intero continente europeo nel 2020 e nel 2021. Interessati dalle restrizioni di viaggio, le vendite di abbigliamento per gli sport invernali sono diminuite con meno persone che praticano sci e altri sport invernali.

Sempre più consumatori si rivolgono all’esercizio personale, inclusi yoga e pilates. Durante l’epidemia non ci sono molti progetti che le persone possono realizzare, principalmente escursionismo e corsa, il che ha creato un buon mercato per l’abbigliamento outdoor e l’attrezzatura per camminare. Il mercato dell’abbigliamento sportivo e per il tempo libero, che combina le caratteristiche dell’abbigliamento per lo yoga, dell’abbigliamento sportivo e dell’abbigliamento casual, è diventato una categoria popolare poiché le persone lavorano da casa e seguono lezioni online. Lo shopping online, in quanto unico modo per i consumatori di fare acquisti quando i negozi fisici sono chiusi, ha aperto le vendite a causa dell’epidemia.

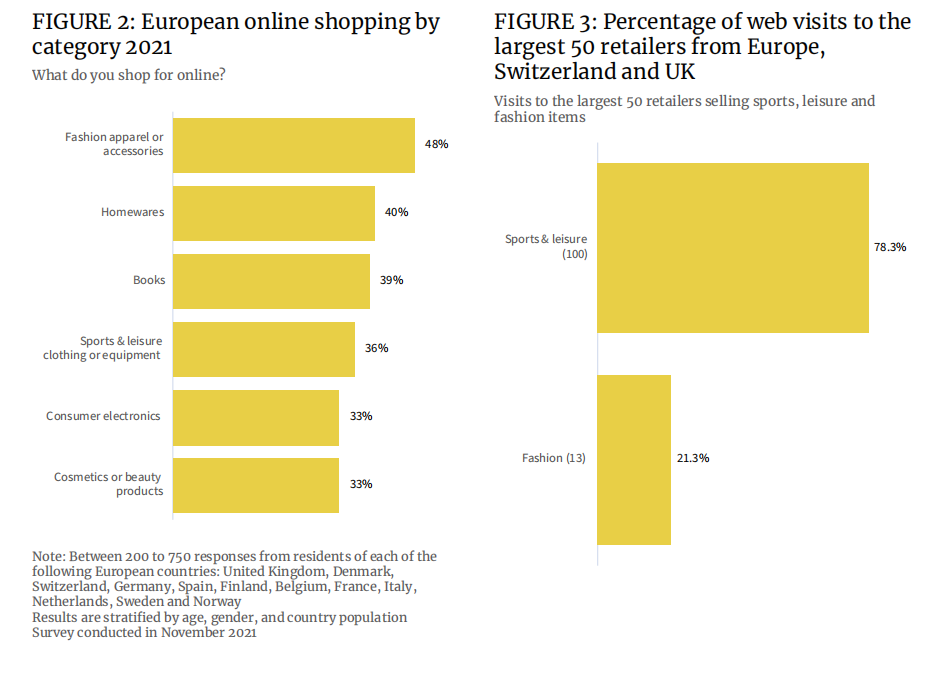

I dati mostrano che nel 2021 il 36% degli europei acquisterà abbigliamento sportivo e per il tempo libero & attrezzature online, la percentuale degli acquisti online in questa categoria è solo leggermente inferiore a quella dei libri (39%) e degli articoli per la casa (40%). Acquisti online di abbigliamento alla moda & gli accessori hanno rappresentato il 48%, indicando che l'intenzione complessiva di acquisto online dei consumatori in questa regione è inferiore a quella di altre regioni.

In termini di percentuale di visite ai 50 principali rivenditori in Europa, oltre il 78% ha cercato la parola chiave “sport e tempo libero”, mentre solo il 21% ha cercato “moda” solo. Ciò significa che sportswear, athleisure e moda sportiva faranno parte sempre più di marchi di abbigliamento’ linee di prodotti.

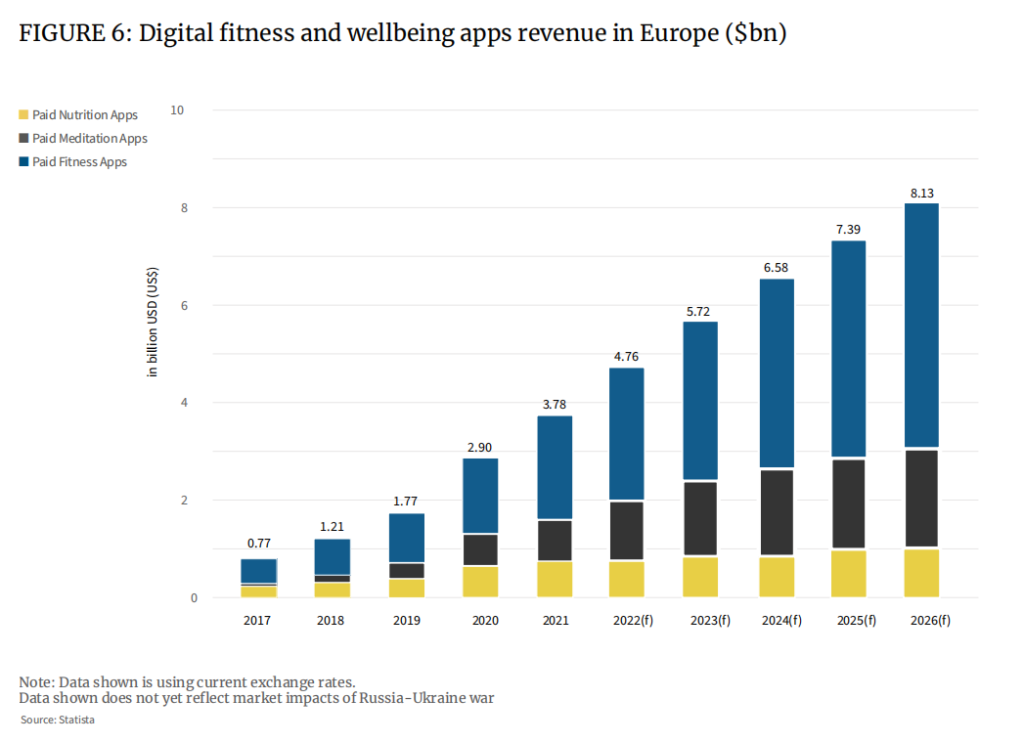

Allo stesso tempo, i test sulla salute e le applicazioni di allenamento fisico che pretendono di migliorare l’entusiasmo consapevole per l’esercizio fisico delle persone hanno dato il via a un altro ciclo di fitness. “rivoluzione”.

Molti marchi sportivi di prima linea hanno creato le proprie app per il fitness, creato comunità di utenti e incoraggiato gli utenti a esercitarsi aprendo al contempo nuovi canali di monetizzazione, compresi gli abbonamenti a pagamento. L’app Run Club di Nike ha registrato 15,4 milioni di download nel 2020, con un aumento del 45% rispetto al 2019, ed è diventata una parte più importante della struttura delle entrate di Nike. L'analisi mostra anche che l'app ha portato una grande visibilità a Nike nella comunità di comunicazione degli utenti di sport all'aria aperta come la corsa. I prodotti Nike marginali ma di fascia alta dotati di “tecnologia nera” sono stati venduti a prezzi elevati.

Queste applicazioni raccolgono una serie di dati biometrici degli utenti, come altezza, peso, età, numero di vestiti e scarpe, ecc., e registrano i cambiamenti in vari indicatori di funzioni fisiche, inclusa la frequenza cardiaca durante l'esercizio. Questo da solo porta vantaggi a questi marchi. Il motivo è che i marchi possono fornire agli utenti consigli di acquisto più personalizzati basati sui dati. Nel 2021, la spesa media per le app di fitness a pagamento in Europa aumenterà da 41 dollari nel 2017 a 60 dollari, e si prevede che continuerà a crescere nei prossimi 10 anni.

Inoltre, i concetti sostenibili influenzano anche i consumatori’ decisioni di acquisto.

I dati mostrano che circa il 5% dei prodotti sportivi e per il tempo libero acquistati dai consumatori nel 2021 sono basati su ragioni di sviluppo sostenibile (4,5% per gli uomini e 5,4% per le donne), anche se relativamente piccoli, rispetto al 3,8% nel 2019. Rispetto al 4,6% delle donne, la percentuale di uomini è notevolmente migliorata. Entro la fine del 2022, le vendite di articoli sportivi sostenibili potrebbero raggiungere il 4,9% (uomini) e il 5,9% (donne).

Negli articoli sportivi europei, il valore di mercato dei prodotti sostenibili è di circa 600 milioni di euro nel 2021 e potrebbe raggiungere gli 800 milioni di euro nel 2022.

Le aziende hanno ora la responsabilità di esplorare nuovi materiali sostenibili e di rendere la produzione, il trasporto e l’imballaggio quanto più sostenibili possibile. Fornitori, produttori e marchi presteranno inoltre maggiore attenzione al riciclaggio dei materiali, favorendo la maturità del mercato degli articoli sportivi usati.

Sebbene i prodotti sostenibili si basino su materiali, tecnologia e processi di produzione e siano ad alta intensità di materiali ed energia, il loro pubblico è più propenso a pagare un premio per i beni sostenibili, rappresentando il 64% degli intervistati. Ciò spingerà l’industria ad aumentare gli investimenti di conseguenza per adattarsi alla domanda del mercato.

Nike, ad esempio, dal 2019 si è accorta che il 99,9% dei rifiuti nella produzione di scarpe può essere riciclato o convertito in altre fonti energetiche. Dal 2016, Nike ha ridotto il consumo di acqua dolce di circa 23 miliardi di litri all’anno. Un altro colosso del settore, Adidas, ha dichiarato sul suo sito che dal 2020 il 60% dei suoi prodotti sarà realizzato con materiali sostenibili. Marchi come Patagonia sono essi stessi posizionati per essere rispettosi dell’ambiente e dei consumatori’ aumenta l’interesse per i prodotti sostenibili, aumentano anche le vendite.

Sono emersi anche numerosi nuovi marchi. Organic Basics, Girlfriend Collective e Wolven sono diventati tutti più popolari dal 2020 e SportsShoe, un'azienda di scarpe da corsa professionali, ha ristrutturato la propria attività in modo aggressivo in risposta alle tendenze del mercato per ottenere il titolo di “Le scarpe da corsa più ecologiche e durevoli del mondo” titolo.

- Tendenze dei consumatori

1. Esercizio personale

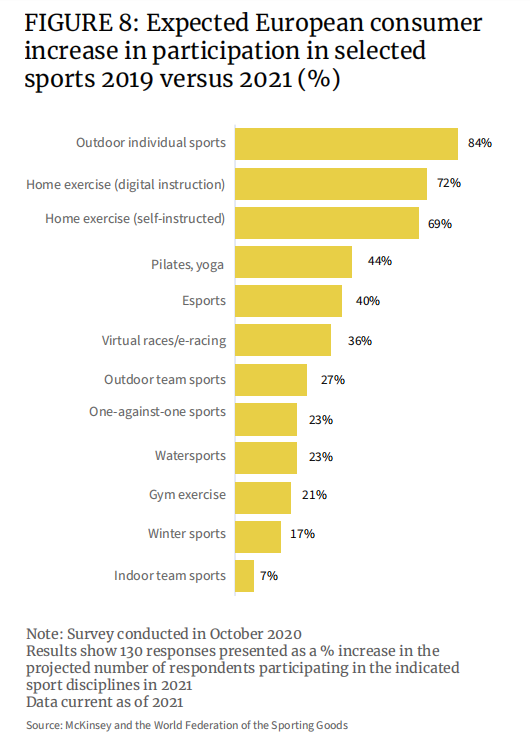

Secondo i dati, circa il 65% degli intervistati in Germania, Italia, Spagna e Regno Unito ha affermato che dopo l’epidemia integrerebbe la propria salute personale nella vita quotidiana. La strada è l'esercizio. I risultati dell’indagine mostrano che, rispetto al 2019, gli sport a cui gli europei sono più propensi nel 2021, gli sport personali all’aria aperta saranno tra i migliori, con un aumento dell’84% in due anni, l’esercizio indoor (follow-up online) aumenterà del 72%, gli e-sport e gli sport virtuali. Anche l’attività degli sport motoristici ha registrato una crescita sostanziale, rispettivamente del 40% e del 36%.

2. Prodotti ad alte prestazioni

Gli utenti che amano i prodotti ad alte prestazioni comprendono che stanno acquistando materiali di consumo, come le scarpe da corsa. Dopo 500 miglia di utilizzo, la schiuma di supporto e il battistrada iniziano a consumarsi e la resistenza agli urti non è più disponibile; gli indumenti traspiranti utilizzano minuscoli fili d'argento per aiutare a dissipare il sudore e mantenere i vestiti asciutti, con efficacia limitata; e reggiseni sportivi. Perde la sua importante funzione di sostegno dopo un uso ripetuto. Sulla base di ciò, gli utenti di prodotti ad alte prestazioni sono generalmente acquirenti abituali e fedeli. Con la divulgazione del concetto di salute, la vendita di tali prodotti si è gradualmente aperta.

3. Sport

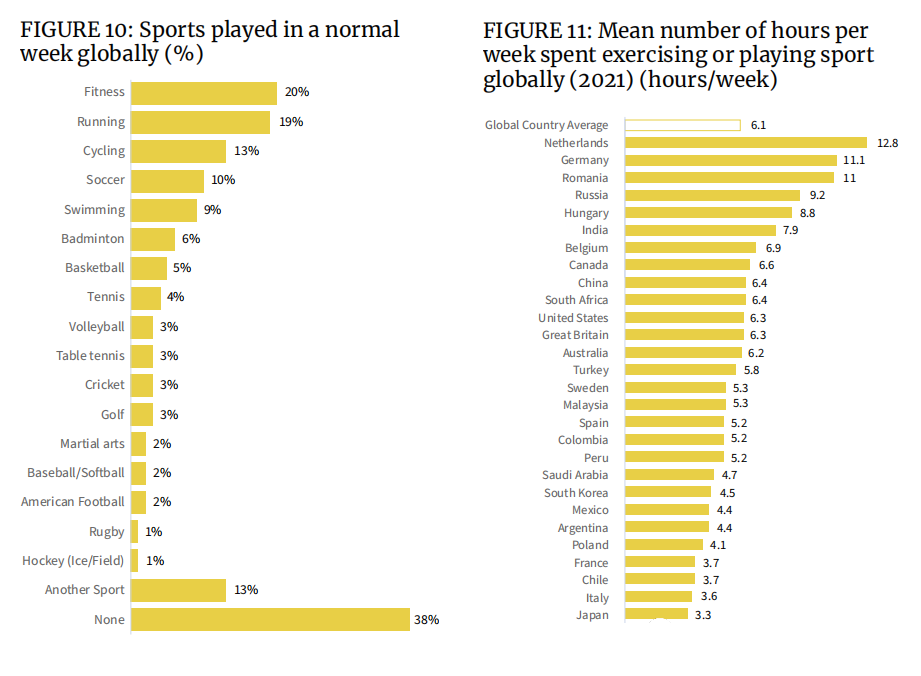

Come puoi vedere dalla figura seguente, fitness, corsa e ciclismo sono i 3 sport più popolari in tutto il mondo. Anche gli sport di squadra come il calcio, il basket, la pallavolo e il cricket, così come gli sport individuali con la palla come il badminton, il tennis e il ping pong, stanno diventando sempre più popolari, facendo aumentare le vendite di abbigliamento, scarpe e attrezzature specializzate.

Dal punto di vista del tempo di esercizio settimanale, le persone in Spagna e Italia in Europa non sono molto motivate a fare esercizio. Circa il 16% degli italiani e il 14% degli spagnoli hanno affermato che la situazione è stata influenzata dal meteo. Dal punto di vista sociale, entrambi i paesi sono stati duramente colpiti dalla pandemia e, a differenza di altri paesi europei, vedono l’esercizio fisico e il fitness come la chiave per uno stile di vita sano.

4. Preferenza di acquisto

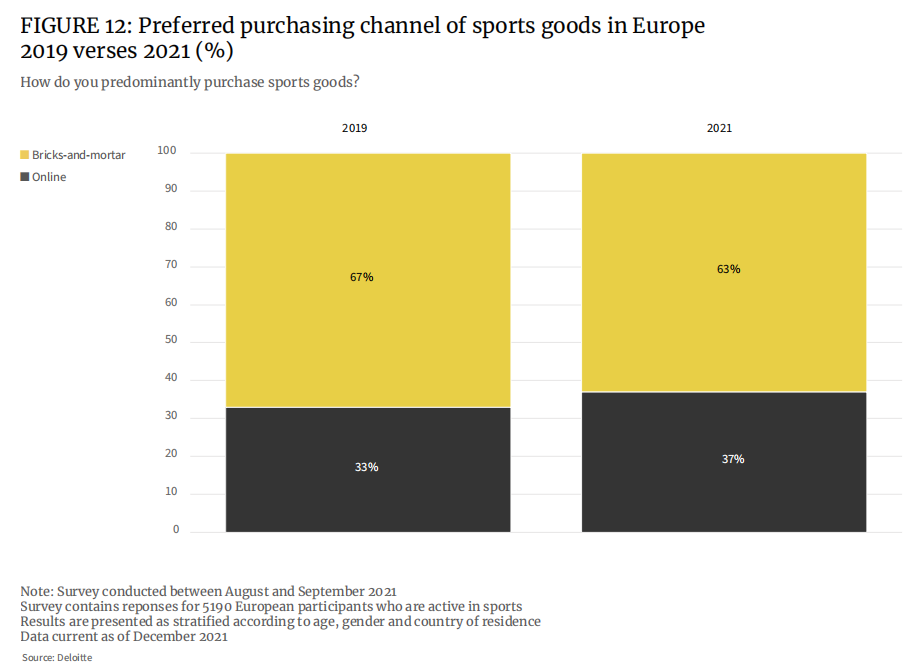

Prima dell’epidemia, il 67% degli intervistati preferiva i negozi fisici per acquistare articoli sportivi. Entro il 2021, tale percentuale scenderà al 63%.

Prima dell’epidemia, la percentuale di europei che acquistavano articoli sportivi online era del 33%, e salirà al 37% nel 2021. Una maggiore scelta di prodotti e un rapporto costi più elevato sulle piattaforme di e-commerce sono le ragioni principali dell’aumento della percentuale di acquisti online.

Tuttavia, si può notare che i negozi fisici sono ancora la prima scelta per la maggior parte degli europei per acquistare articoli sportivi, come alcune costose scarpe di abbigliamento sportivo professionale, o modelli personalizzati, che richiedono ai consumatori di recarsi in negozio, così come racchette, mazze e altre attrezzature. L'aspetto e le prestazioni devono essere sperimentati nel negozio prima di poter acquistare con sicurezza.

- Categorie popolari

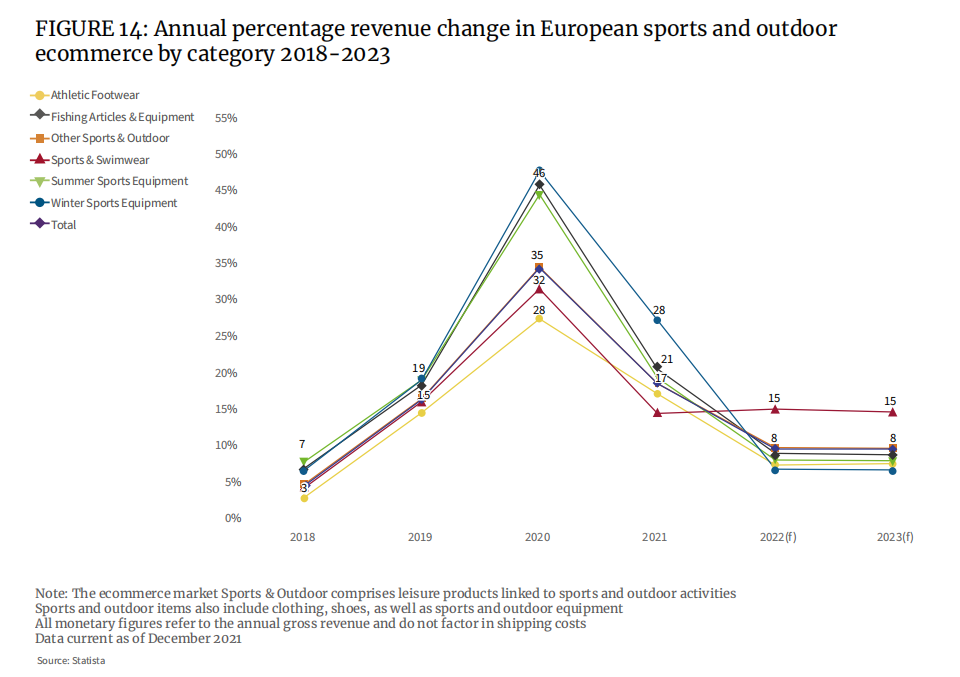

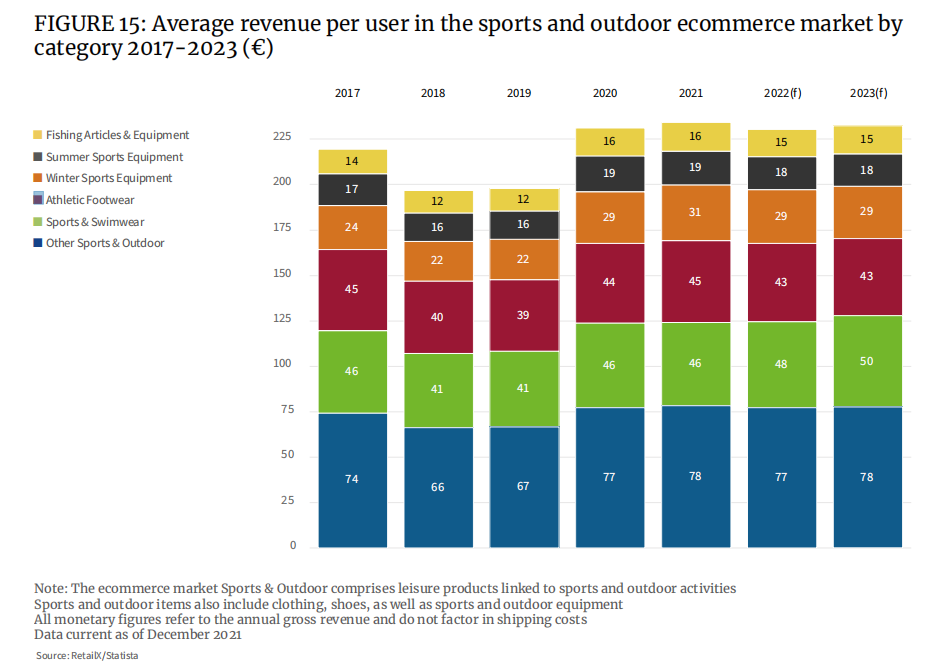

I dati di mercato mostrano che le vendite di tutti i segmenti di mercato, dalle scarpe da ginnastica, all’attrezzatura da pesca e ai costumi da bagno, sono aumentate nel 2020. Il guadagno medio in tutte le categorie ha raggiunto il picco del 35% durante questo periodo.

È stato evidente durante la pandemia che la spesa dei consumatori per la pesca, gli sport personali e altri articoli per gli sport all’aria aperta è salita alle stelle. L'attrezzatura e le scarpe per gli sport di squadra sono il contrario. Il prezzo medio unitario di un singolo consumatore mostra che dal 2019 al 2020 il consumo di pesca e altri sport all’aria aperta è aumentato in modo significativo. Il prezzo medio unitario della pesca è passato da 12 euro a 16 euro, mentre il prezzo medio unitario degli altri sport all'aria aperta è passato da 67 euro a 77 euro, con un aumento rispettivamente del 33% e del 15%.

1. Abbigliamento sportivo

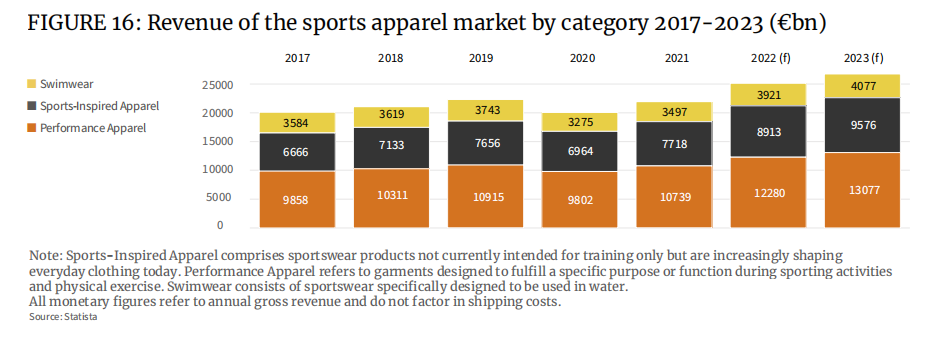

L'abbigliamento sportivo può essere ulteriormente perfezionato in abbigliamento sportivo ad alte prestazioni, abbigliamento sportivo alla moda, ecc., in particolare quest'ultimo, che dagli anni '60 ha gradualmente preso forma come stile di abbigliamento, e marchi sportivi come Fila, Adidas Originals, Champion, ecc. (o rami di prodotto). ) appartengono a questo stile. Dopo l'epidemia, l'abbigliamento sportivo come l'abbigliamento per lo yoga è stato accettato da sempre più persone ed è diventato un capo di abbigliamento quotidiano. Ciò guida direttamente la crescita della moda sportswear, che raggiungerà i 7,7 miliardi di euro nel 2021 e potrebbe salire a quasi 9 miliardi di euro nel 2022.

2. Scarpe da esterno

Come sottocategoria del mercato dell’abbigliamento funzionale outdoor, il valore di mercato delle scarpe per abbigliamento sportivo outdoor in Europa è di circa 3 miliardi di euro, pari a circa la metà del valore di mercato del settore outdoor, e si prevede che raggiungerà una forte crescita in futuro. Dopo l’epidemia, le persone desiderano sempre più la vita all’aria aperta e l’acquisto di abbigliamento e attrezzature outdoor per l’escursionismo, il campeggio e l’alpinismo è aumentato. In passato questo era un lusso, ma per un numero sempre maggiore di consumatori è diventato un hobby e un passatempo.

Anche le biciclette hanno registrato un aumento della domanda nel 2019, 2020 e 2021. Il mercato europeo delle biciclette è cresciuto di uno sbalorditivo 40% nel 2020 fino a raggiungere i 18 miliardi di euro. In questo contesto, anche il mercato europeo dell’abbigliamento ciclistico crescerà del 6% tra il 2020 e il 2026. In Europa, c’è un crescente interesse nell’utilizzo della bicicletta come mezzo di trasporto quotidiano.

3. Scarpe sportive

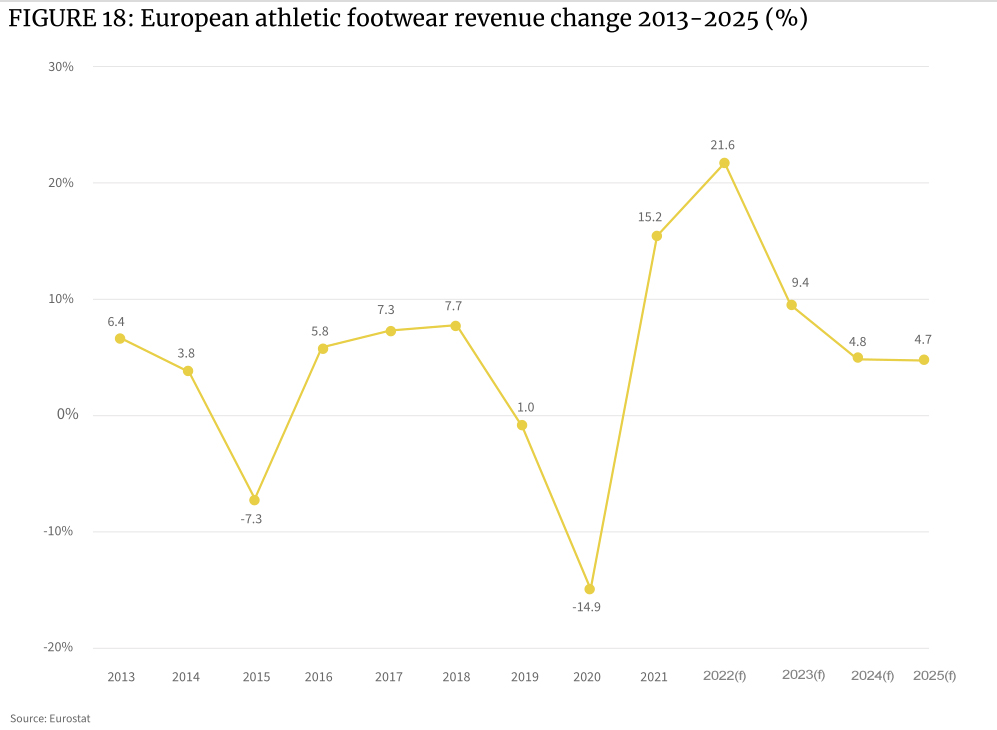

Le vendite di scarpe da ginnastica in Europa sono crollate durante il blocco del coronavirus nel 2020, poiché molti impianti sportivi utilizzati per gli sport professionistici sono stati costretti a chiudere. Tuttavia, la conseguente ripresa nel 2021 è sorprendente, con i ricavi per la categoria in tutto il continente in crescita del 15,2% e un ulteriore aumento al 21,6% nel 2022.

L’epidemia ha stimolato i consumatori’ desiderio di shopping, in particolare il gruppo più giovane del mercato, desideroso di uno stile di vita più sano, quindi sempre più persone praticano seriamente lo sport. Il reddito disponibile delle persone è in aumento, così come il forte interesse per le calzature giuste da indossare per ogni sport.

Le emergenti app per il fitness stanno inoltre alimentando l’interesse per lo sport e svolgendo un ruolo nella scelta delle calzature giuste, nonché informazioni sulla prevenzione degli infortuni e sul miglioramento delle prestazioni atletiche. Ciò ha spinto ancora una volta le vendite di scarpe sportive ad alte prestazioni sul mercato.

L’intero mercato europeo delle calzature vale circa 130 miliardi di euro, di cui il mercato delle calzature sportive vale circa 50 miliardi di euro e il mercato delle calzature sportive e outdoor vale 48 miliardi di euro.

4. Costumi da bagno

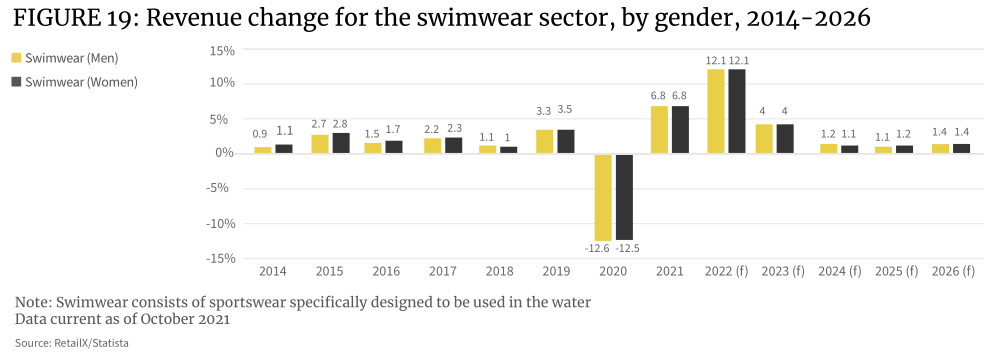

Si prevede che la crescita del mercato dei costumi da bagno raggiungerà il 12,1% nel 2022 e parte del consumo represso per le vacanze e della domanda di viaggi verrà liberata. Il segmento si stabilizzerà quindi sopra i livelli del 2019.

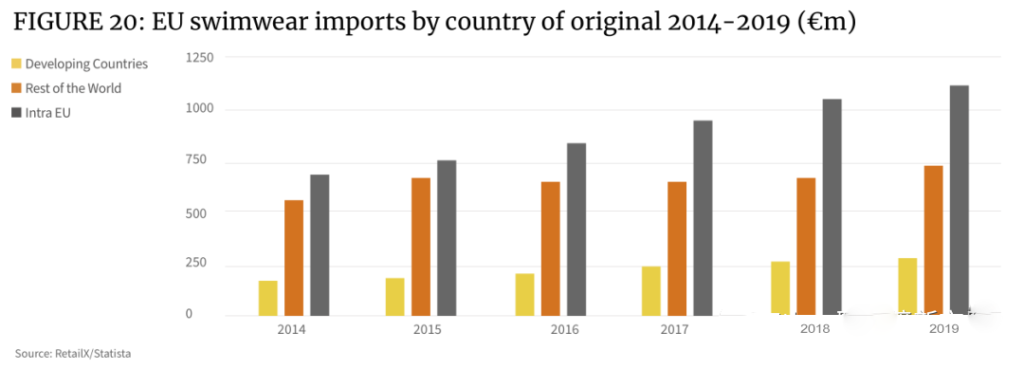

Il valore delle importazioni di costumi da bagno nell’UE è cresciuto ad un tasso annuo dell’8,5% negli ultimi cinque anni, superiore al tasso di crescita medio del 5,8% per tutte le importazioni di abbigliamento dell’UE. Nel 2019 le importazioni europee di costumi da bagno sono state pari a 2,1 miliardi di euro, in aumento rispetto a 1,4 miliardi di euro nel 2014

Germania (295 milioni di euro), Francia (176 milioni di euro), Paesi Bassi (171 milioni di euro), Italia (166 milioni di euro), Regno Unito (157 milioni di euro) e Polonia (109 milioni di euro) sono i maggiori esportatori europei di costumi da bagno. La dimensione totale del mercato di esportazione di costumi da bagno in questi sei paesi rappresenta oltre il 70% del mercato complessivo dell’UE.

5. Abbigliamento sportivo e per il tempo libero

L’athleisure è diventata una tendenza chiave in vista del 2019 e l’obbligo del lavoro da casa ha mantenuto una forte crescita delle vendite nel 2020 e nel 2021 e non mostra segni di rallentamento.

L’abbigliamento sportivo casual è diventato non solo un segmento specializzato dell’abbigliamento sportivo, ma anche un obiettivo di allineamento per i marchi di moda. Pertanto, anche il confine tra abbigliamento sportivo e abbigliamento alla moda è piuttosto sfumato.

Le mutevoli abitudini di acquisto di molti consumatori pongono uno stile di vita sano al di sopra di altre attività e rendono l’attività fisica parte della loro routine quotidiana. Ad esempio, indossare abbigliamento sportivo alle riunioni Zoom è diventato più ampiamente accettato in molte aree aziendali.

L’aumento dei software per il fitness e dei relativi servizi di supporto durante l’epidemia ha anche spinto un numero maggiore di consumatori ad accettare l’abbigliamento sportivo nella loro vita quotidiana e a impegnarsi attivamente nello sport nei giorni feriali.

Di conseguenza, l’industria dell’abbigliamento sportivo lo sta rapidamente combinando con l’industria dell’abbigliamento alla moda per creare capi che soddisfino le esigenze della moda, del tempo libero e dello sport, consentendo la crescita di questo nuovo segmento di prodotto.

Anche altri fattori hanno spostato l’attenzione dell’industria della moda verso l’athleisure. Nel 2020, le vendite online dei marchi sportivi DTC aumenteranno e la cooperazione tra i social media e i professionisti dell'automediazione è diventata gradualmente un importante metodo di marketing.

Attualmente i principali attori nel mercato dell'abbigliamento sportivo sono Nike e Adidas. I nuovi concorrenti successivi, Under Armour e Lululemon, hanno entrambi posizioni di mercato preminenti nel pantheon della moda sportiva.

6. Attrezzature sportive

Le dimensioni del mercato delle attrezzature sportive hanno subito una contrazione nel 2020 e poi una rapida espansione nel 2021. Si prevede che il tasso di espansione di questa categoria di mercato si stabilizzerà nel 2022.

L'attrezzatura da tennis è un buon indicatore di riferimento. L’Europa possiede il 52% dei club di tennis del mondo e il mercato europeo delle racchette da tennis varrà 103,55 milioni di euro nel 2021 e si prevede che raggiungerà i 114,13 milioni di euro nel 2028, con un CAGR dell’1,4%.

Degno di attenzione è anche il mercato delle attrezzature calcistiche. La dimensione del mercato globale delle attrezzature da calcio è stata valutata a 1,9 miliardi di dollari nel 2019 e si prevede che raggiungerà i 3,7 miliardi di dollari entro il 2027. Si prevede che il mercato globale crescerà a un CAGR del 18,3% dal 2021 al 2027.

Il mercato europeo delle attrezzature per il fitness domestico ha registrato un boom durante la pandemia e, sebbene continuerà a crescere in futuro, mostrerà debolezza più rapidamente rispetto ad altri tipi di attrezzature sportive. Il mercato dell’home fitness e delle attrezzature per il fitness è valutato a 2 miliardi di euro nel 2021 e crescerà a un tasso annuo del 3,1% tra il 2021 e il 2031.

- Economia regionale dei principali mercati sportivi in Europa

L’Europa ospita molti marchi sportivi di fama mondiale, tra cui Adidas, Puma e Fila. Nel frattempo, i mercati dell’Europa occidentale come Germania, Francia, Italia, Spagna, Regno Unito e Paesi Bassi dominano il continente. Al contrario, il mercato dell’Europa centrale e orientale è più piccolo ma ha un maggiore potenziale di crescita.

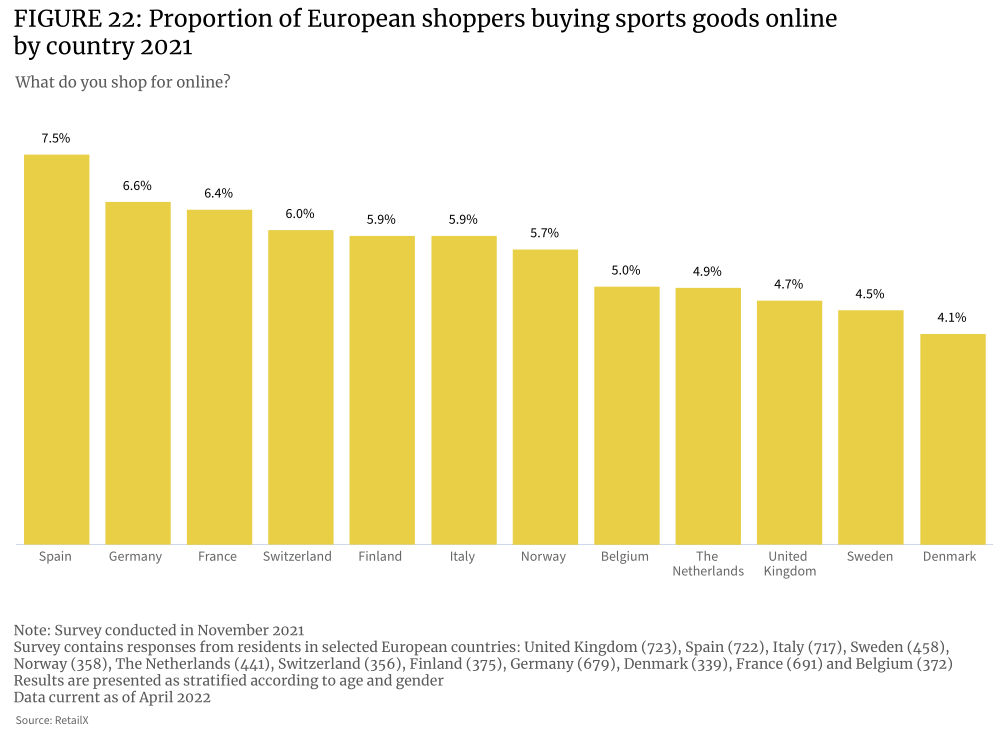

Un’analisi dei modelli di acquisto dei consumatori sportivi europei ha rilevato che meno del 10% dei consumatori in tutta la regione acquista attivamente articoli sportivi online. Il motivo principale è che i consumatori preferiscono l’esperienza di acquisto di un negozio fisico quando acquistano articoli sportivi. Sebbene la pandemia abbia provocato un’impennata delle vendite online in tutti i settori, le vendite al dettaglio online di articoli sportivi sono cresciute in modo relativamente lento.

È interessante notare che tra i gruppi di consumatori online, i consumatori sportivi rappresentano la percentuale maggiore (7,5%) e la Spagna è uno dei paesi dello Spazio economico europeo che utilizza lo sport come passatempo. Il tasso di penetrazione della categoria e-commerce sportivo nei Paesi Bassi è relativamente basso (4,9%).

Molti consumatori desiderano acquistare di persona articoli e attrezzature sportive nei negozi fisici. Nei paesi orientati allo sport, i consumatori sono più concentrati sulla ricerca dell’attrezzatura e dell’abbigliamento professionale giusti. Nei mercati in cui lo sport è meno sviluppato, è vero il contrario, dove i consumatori hanno tassi di partecipazione all'e-commerce più elevati (ad esempio in Spagna).

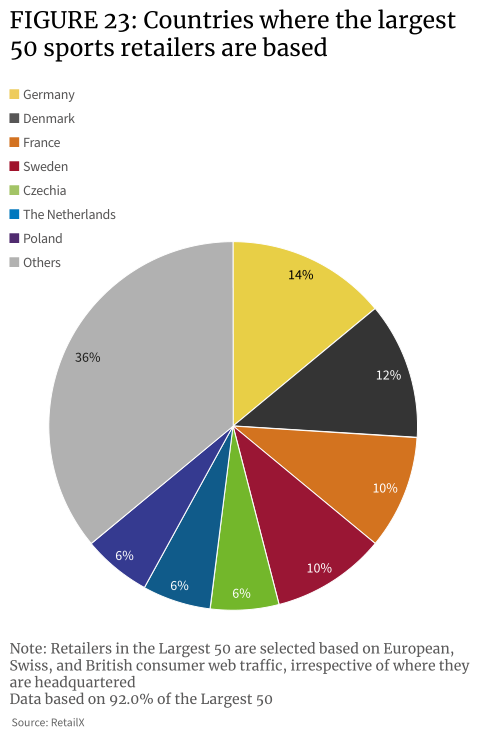

Germania e Danimarca hanno la più alta concentrazione di traffico online tra i TOP 50 rivenditori di articoli sportivi, rappresentando rispettivamente il 14% e il 12% del traffico complessivo del mercato in Europa. La Germania è al secondo posto per numero di consumatori di sport online. Nei Paesi Bassi, che hanno il maggior numero di consumatori di articoli sportivi, i rivenditori di articoli sportivi online rappresentano solo il 6% del traffico.

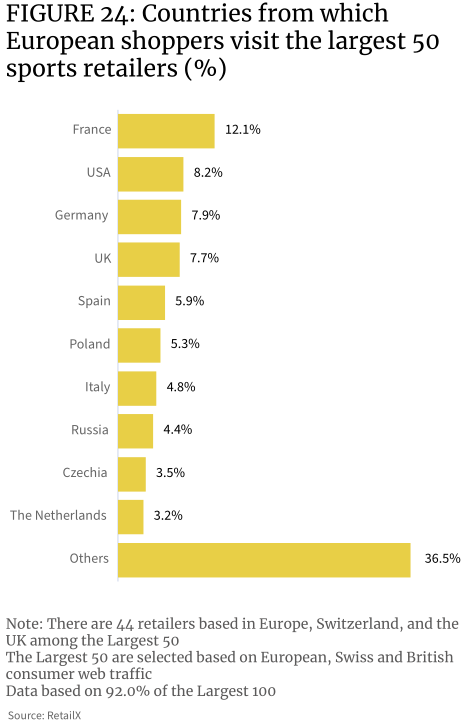

I dati mostrano che la categoria sportiva ha una performance relativamente forte nel mercato transfrontaliero. Ad esempio, i primi 50 rivenditori di articoli sportivi catturano il 7,9% dei consumatori tedeschi e il 14% di questi rivenditori ha sede in Germania. Allo stesso modo, i primi 50 rivenditori di articoli sportivi catturano il 12% dei consumatori francesi, di cui solo il 10% ha sede in Francia. Oltre l'8% dei TOP 50 rivenditori di articoli sportivi’ il traffico del sito web proviene dagli Stati Uniti.

Ciò dimostra anche, in una certa misura, che il mercato europeo degli articoli e delle attrezzature sportive online è meno influenzato dai confini nazionali rispetto ad altre categorie di vendita al dettaglio.

Anche il Regno Unito, dove potrebbero esserci ulteriori barriere all’acquisto dall’UE dopo la Brexit, registra un enorme 7,7% di visite ai TOP 50 rivenditori da parte di consumatori locali, suggerendo che molti consumatori britannici sono ancora su siti di e-commerce europei Quando acquistano articoli sportivi, i consumatori britannici di sport hanno sempre apprezzato marchi e rivenditori specializzati nell’UE.

L’Europa è un importante mercato di fornitura e commercializzazione di articoli e attrezzature sportive, con importazioni in aumento tra il 2015 e il 2020. Rispetto al 2015, sia le importazioni che le esportazioni sono aumentate nel 2020, e il tasso di crescita delle importazioni (37,8%) è superiore a quello delle esportazioni (28,2%), con un aumento delle importazioni di circa 3,7 miliardi di euro e un aumento delle esportazioni di circa 2,6 miliardi di euro. Nel 2020, le esportazioni europee ammontavano a 11,8 miliardi di euro e le importazioni a 13,5 miliardi di euro.

Crescono le esportazioni europee di sneaker, con un aumento del 74% tra il 2015 e il 2020. La maggior parte di queste esportazioni è destinata a Stati Uniti, Giappone, Cina, Russia, Corea del Sud, Turchia, Canada, Emirati Arabi Uniti, Ucraina e altri paesi. Tra questi, il calo maggiore nelle esportazioni è stato quello degli snowboard, che sono diminuiti del 5% su base annua.

Il numero di barche e attrezzature per sport acquatici importati in Europa è in aumento, aumentando del 155% nei cinque anni fino al 2020. Anche le importazioni di attrezzature per la ginnastica, lo sport e il nuoto sono aumentate, in crescita del 33% nello stesso periodo.

Nel 2020, in termini di valore, Germania e Paesi Bassi sono stati i principali esportatori di articoli sportivi dell’UE, con esportazioni per un valore di circa 5,3 miliardi di euro, seguiti da Italia (4,4 miliardi di euro) e Belgio (3,6 miliardi di euro). I principali importatori in Europa sono la Germania (6,3 miliardi di euro), i Paesi Bassi (4,7 miliardi di euro) e la Francia (3,7 miliardi di euro). L’Italia, che ha un surplus commerciale considerevole di 23 miliardi di euro, esporta quasi il doppio di beni e attrezzature sportive rispetto a quanto importa.

Il commercio intra-UE di articoli sportivi è forte, con le importazioni dall’interno dell’UE e le importazioni dall’esterno dell’UE che rappresentano il 51%:49%. L'importazione di abbigliamento sportivo di moda all'interno dell'UE è dominata dalla Germania, che rappresenta l'11,7% della quota di mercato, equivalente ad un valore di mercato di 1,8 miliardi di euro. Seguono l'Italia (5,7%), i Paesi Bassi (5,3%) e il Belgio (4,9%).

Nel frattempo, la Polonia è un mercato nazionale da tenere d’occhio. Ha una delle importazioni di articoli sportivi in più rapida crescita di qualsiasi paese dell'Europa continentale, ha una base di consumatori ampia e sempre più ricca ed è uno dei mercati emergenti di vendita al dettaglio online.

- Il panorama competitivo del mercato europeo degli articoli sportivi

Gli articoli sportivi vengono venduti attraverso rivenditori, negozi e distributori in tutta Europa, con il mercato segmentato tra negozi specializzati, rivenditori di articoli sportivi generali e marchi. Anche il mercato è sempre più in gioco e il settore vede anche la concorrenza indiretta e digitale di altri settori, come marchi di moda, grandi magazzini e altri rivenditori.

I grandi rivenditori integrati di articoli sportivi costituiscono il panorama della vendita al dettaglio dominante del mercato, costituito da rivenditori che vendono un'ampia gamma di articoli sportivi e ricreativi, rivolgendosi a un'ampia base di clienti. Tuttavia, rimangono focalizzati sugli sport all’aria aperta e sono quindi in grado di offrire prodotti ai consumatori che si concentrano sugli sport di prestazione e ricreativi. I principali concorrenti del mercato in Europa includono Decathlon e Sports Direct. Questi rivenditori, che tradizionalmente erano negozi fisici, si sono gradualmente aperti allo spazio dell’e-commerce e si stanno ora concentrando su modelli di business omnicanale.

Piattaforme tradizionali come Amazon ed eBay sono da tempo importanti venditori di articoli sportivi, e marchi noti come Adidas e Nike hanno anche aperto i propri negozi monomarca su piattaforme di e-commerce per vendere prodotti finali e altri articoli per evitare la cannibalizzazione. Rivenditori come Decathlon hanno fatto un ulteriore passo avanti aprendo i propri mercati per migliorare le proprie competenze di base ed espandere la propria portata nel più ampio mercato degli articoli sportivi. Stanno emergendo anche altre piattaforme più specializzate che si rivolgono a sport e categorie specifici.

Il mercato europeo degli articoli sportivi è servito da una serie di rivenditori online e omnicanale, con almeno un attore importante tra i primi 100 in ciascun paese. In Germania, ad esempio, nella classifica compaiono diversi rivenditori di palloni, che rappresentano una certa dimensione nel mercato degli articoli e delle attrezzature per lo sport e l'outdoor, che è anche lo sviluppo del commercio elettronico transfrontaliero con paesi come Svizzera, Austria, Polonia e Repubblica ceca. risultato dello sviluppo. Al contrario, il Regno Unito ha un solo rivenditore (Sports Direct) tra i primi 20.

La distribuzione dei rivenditori europei è influenzata anche da alcuni marchi noti, solitamente giganti come Nike e Adidas, che promuovono le vendite transfrontaliere attraverso altri rivenditori e negozi monomarca in tutto il mondo.

- Punti di crescita dell’industria sportiva europea nel 2022

Come tutti i settori verticali della vendita al dettaglio, gli acquirenti di articoli sportivi in Europa hanno assistito a cambiamenti drammatici nelle loro abitudini di acquisto durante la pandemia, ma forse non in modo così drammatico. Nel settore degli articoli sportivi, lo spostamento del comportamento dei consumatori verso lo shopping online è stato molto meno drammatico che in altri settori, mentre il ritorno alla vendita al dettaglio fisica è stato più rapido.

Quali sono allora i punti di crescita e le tendenze degli articoli sportivi europei nel 2022 e oltre?

L’epidemia ha spinto sempre più consumatori in Europa a prestare attenzione alla propria salute, grazie alla forte attenzione al fitness tra i giovani e alla crescente influenza dell’industria del fitness. Paradossalmente, anche la crisi dell’obesità in Europa sta crescendo e i governi stanno iniziando ad agire per frenarla.

Uno studio britannico del 2020 ha rilevato che otto volte più adolescenti fanno attività fisica per perdere peso rispetto al 1986. Quando sono stati intervistati l’anno scorso, 6 quattordicenni su 10 hanno affermato di fare esercizio per perdere peso, rispetto a solo il 7% nel 1986.

I Millennial e la Gen Z rappresentano l’80% degli iscritti complessivi ai fitness club, mentre l’85% degli iscritti alle palestre si allena anche a casa. L’89% delle persone di età compresa tra 16 e 34 anni utilizza app di fitness per esercitarsi.

Poiché questi giovani utenti continuano a fare esercizio e a riprendere gli sport di squadra e altre attività che sono state ridotte durante la pandemia, ciò stimolerà ulteriormente la crescita delle vendite di articoli sportivi.

L’industria del fitness è guidata anche dalla Gen Z e dai millennial, poiché si concentrano non solo sul fitness ma anche sulla salute fisica e mentale in generale. Dal 2017 al 2021, le dimensioni del mercato globale del settore sanitario sono cresciute del 6,4%, con un valore di mercato di circa 3,7 trilioni di dollari.

Il fitness è solo un’area chiave di tutto ciò. La crescita del settore del benessere guida direttamente la crescita dell’acquisto di articoli sportivi, in particolare calzature, abbigliamento e attrezzature sportive, e promuove i relativi aggiornamenti tecnologici.

L’obesità infantile è in aumento nei paesi dell’Europa meridionale. I dati mostrano che a Cipro, Grecia, Italia, Malta, San Marino e Spagna, circa un ragazzo su cinque (dal 18% al 21%) è obeso.

È qui che il governo sta intervenendo per migliorare la salute dei bambini e incoraggiare le persone a partecipare allo sport e all’esercizio fisico. Ciò porterà ad un aumento della domanda di articoli sportivi nell'intero mercato europeo e l'opportunità commerciale può essere descritta come evidente.

Allo stesso tempo, la Gen Z e i Millennials stanno guidando la crescita nei settori dello sport e del fitness. I gruppi più giovani rappresentano oltre il 65% della percentuale complessiva di utenti di fitness virtuale. I principali gruppi di consumatori desiderano un’esperienza di fitness fluida e interconnessa. L’esperienza fornita dai commercianti deve adattarsi agli stili di vita delle persone e corrispondere a diversi scenari sportivi. Pertanto, i software per il fitness che incorporano tecnologie virtuali come l’AR e le corrispondenti attrezzature/tecnologie per il fitness possono attrarre i consumatori’ attenzione più che mai.