Cet article se concentre sur les principales caractéristiques du marché américain du commerce électronique et le comportement commercial des détaillants dans le contexte macroéconomique, sélectionne les 2 000 principales entreprises ayant une croissance des ventes sur ce marché et les évalue sous quatre aspects : recommandation de produits, modèle de marketing social, service de paiement et service logistique. Triez les grandes dimensions pour analyser comment il se démarque de la concurrence féroce.

1. Aperçu du marché américain du commerce électronique

En tant que l’un des principaux marchés du commerce électronique au monde, les États-Unis constituent sans aucun doute un terrain fertile pour les marques et les détaillants en pleine croissance. Selon les données de la Banque mondiale, les États-Unis comptent 334,7 millions d'habitants, dont 90 % utilisent Internet et 74 % des résidents achètent en ligne.

Comme d’autres pays, les États-Unis se remettent de l’impact de l’épidémie, période durant laquelle le gouvernement américain a investi massivement pour soutenir l’économie. Depuis, le pouvoir de consommation des habitants est revenu à des niveaux normaux. L'Organisation de coopération et de développement économiques s'attend à ce que le PIB réel américain augmente de 18 % en 2022, avec une croissance projetée à 0,5 % en 2023 et à environ 1,0 % en 2024. Parallèlement, l'inflation américaine est de 4,99 %, soit au-dessus de l'objectif à long terme de 2 %. Dans un rapport sur les perspectives du marché américain, l'OCDE a prédit que l'inflation réduirait les plans de dépenses dans l'ensemble de l'économie, ce qui affaiblirait encore davantage la croissance des salaires. Les pressions sur les prix se sont quelque peu atténuées à mesure que les prix de l’énergie se sont stabilisés et que la croissance de la demande a ralenti parallèlement au ralentissement économique global. L’inflation devrait rester élevée jusqu’en 2024.

Les États-Unis disposent de solides capacités de consommation en ligne. Selon les données de Statista, on estime que la consommation en ligne des consommateurs américains atteindra 986,1 milliards de dollars américains en 2022, soit environ 3 700 dollars américains par habitant. Une enquête en ligne auprès de 500 répondants américains a montré que 46 % des personnes interrogées ont indiqué que leurs dépenses hebdomadaires moyennes en matière d'achats en ligne se situaient entre 12 et 120 dollars américains, et 31 % des personnes interrogées ont indiqué que leurs dépenses mensuelles moyennes en matière d'achats en ligne allaient de 120 dollars à 300 dollars.

Cependant, selon une étude de l'Observatoire des consommateurs Retailx, bien qu'environ 37 % des consommateurs achètent en ligne une fois par semaine et 32 % achètent en ligne une fois par mois, les gens préfèrent également se rendre dans un magasin physique hors ligne. L'analyse de Statista montre que parmi ceux qui achètent via différents canaux, 25 % des consommateurs préfèrent faire leurs achats en ligne et 75 % préfèrent faire leurs achats dans les magasins physiques. Selon Digital Commerce 360, au troisième trimestre 2022, 20,6 % des ventes au détail aux États-Unis proviendront des canaux en ligne. Au cours de la même période, les ventes au détail totales aux États-Unis ont augmenté de 7,7 %, tandis que les ventes au détail sur les canaux en ligne ont augmenté de 10,8 % et les ventes au détail hors ligne ont augmenté de 7 %.

Dans le canal des achats en ligne, les commandes provenant d'appareils mobiles ne semblent pas avoir autant d'avantages que sur d'autres marchés nationaux. Les statistiques de Statista montrent que 53 % des consommateurs en ligne aux États-Unis préfèrent faire leurs achats sur ordinateur, tandis que 47 % préfèrent faire leurs achats sur des appareils mobiles.

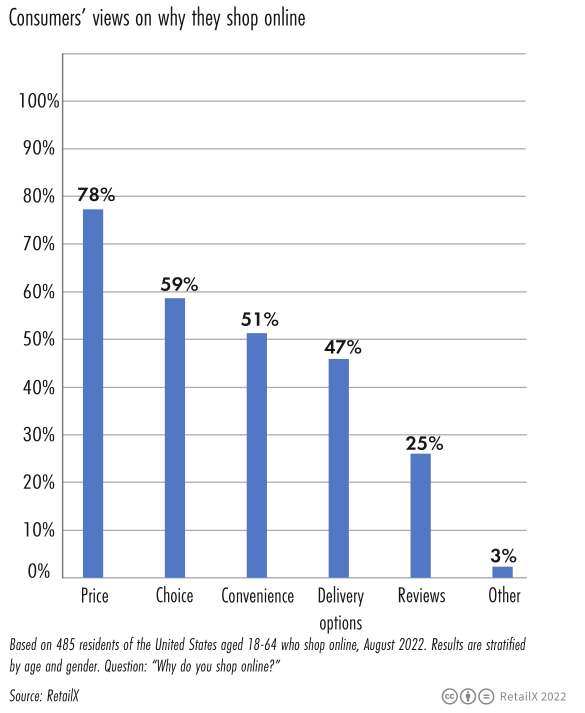

Dans le même temps, 78 % des personnes interrogées estiment que le prix est la principale raison qui les pousse à choisir les achats en ligne. 59 % des personnes interrogées estiment que la sélection de produits sur les canaux en ligne est diversifiée, 51 % des personnes interrogées estiment que les achats en ligne apportent de la commodité et 47 % des personnes interrogées estiment que le mode de livraison les satisfait.

Selon les données de RetailX, les consommateurs américains préfèrent acheter des vêtements ou des accessoires de mode en ligne (54 %), suivis des livres (39 %) et des appareils électroniques grand public (38 %).

Dans le même temps, les données de Statista montrent que les cartes bancaires sont le moyen de paiement le plus utilisé pour les achats en ligne (37 %) et que de plus en plus de personnes paient via des portefeuilles électroniques (24 %). Une étude McKinsey montre que plus de 90 % des consommateurs américains s'attendent à recevoir la livraison gratuite dans les deux à trois jours suivant leur commande, et 20 % des consommateurs sont prêts à payer plus pour une livraison plus rapide.

Au fil du temps, les données de Statista montrent que les jeunes consommateurs sont plus enclins à utiliser les médias sociaux pour s'inspirer lors de l'achat de cadeaux de vacances tels que le Black Friday, Thanksgiving et Noël. Cette situation est particulièrement visible dans la génération Z (84 %) et ces deux groupes sont des millennials (81 %).

Selon les données de Google, par rapport à 2021, le volume de recherche du terme meilleur prix abordable a augmenté de 60 % d'une année sur l'autre. À mesure que l'inflation et la pression sur la chaîne d'approvisionnement continuent de s'intensifier, les consommateurs sont devenus plus prudents dans leur mentalité de consommation et la fréquence de leurs achats a progressivement diminué.

En 2023, les détaillants pourraient être confrontés à un environnement plus difficile. Les commerçants font généralement profil bas et renforcent leurs positions sur le marché en période d’incertitude économique, mais dans ce cas, c’est le contraire qui s’est produit pour les vendeurs en ligne.

2. Analyse des données des 2000 meilleurs détaillants

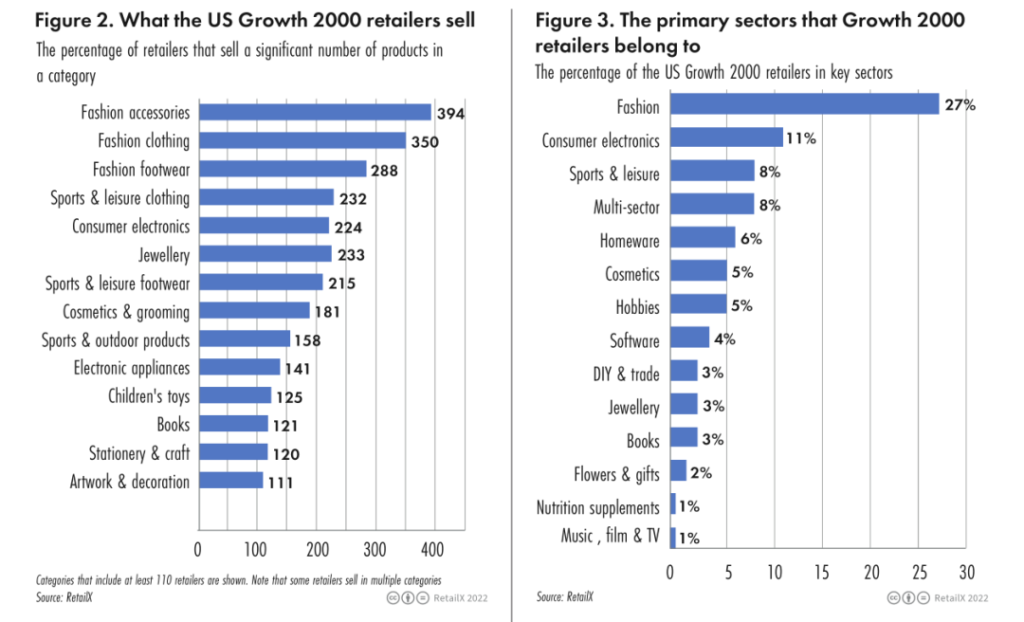

Parmi le TOP 2000 des détaillants, les 5 principales catégories de ventes sont :

• Accessoires de mode (394)

• Vêtements de mode (390)

• Chaussures de mode (288)

• Vêtements de sport et de loisirs (232 entreprises)

• Electronique grand public (242 entreprises)

Parmi le TOP 2000 des détaillants, les proportions des cinq premiers domaines sont les suivantes :

• Mode (27 %)

• Electronique grand public (11 %)

• Sport et loisirs (8%)

• Produits multi-domaines (8 %)

• Articles ménagers (6 %)

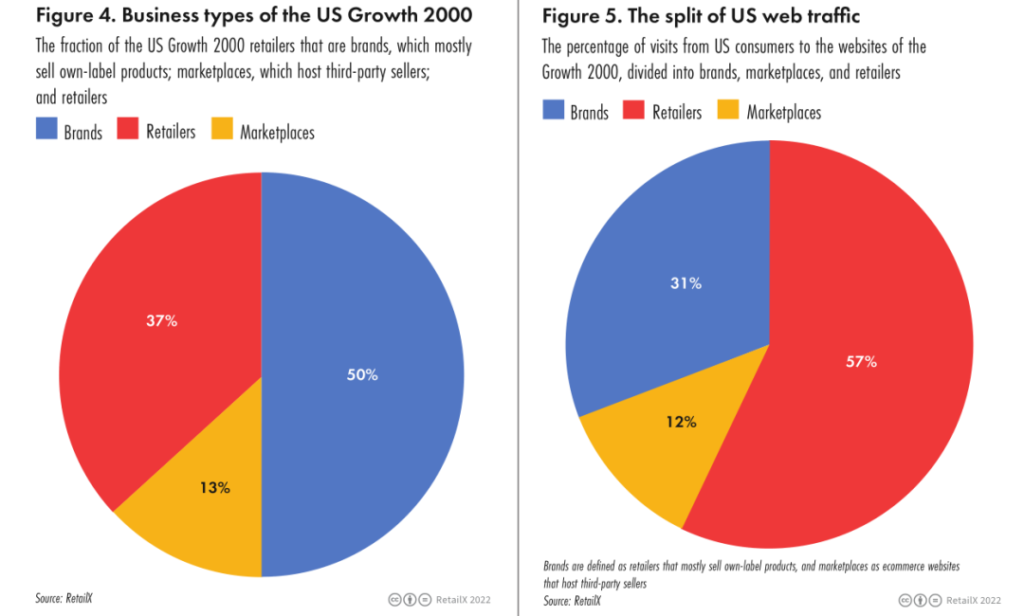

Environ la moitié des entreprises en croissance échantillonnées dans le TOP 2000 américain sont des marques de distributeur, 37 % sont des détaillants et 13 % sont des plateformes de commerce électronique. Les détaillants (57 %) représentent plus de la moitié du trafic du marché, suivis par les marques (31 %) et les plateformes de commerce électronique (12 %).

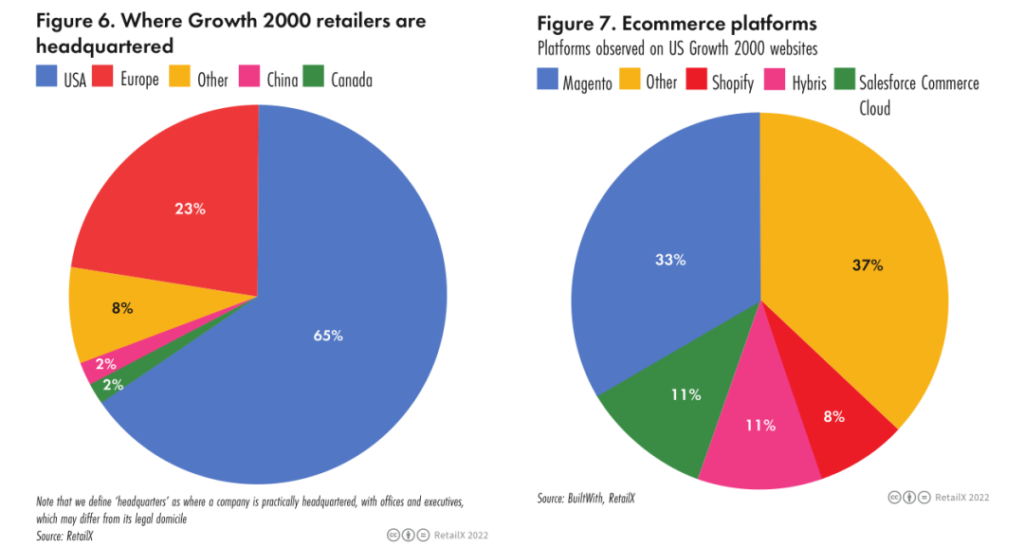

Parmi le TOP 2000 des détaillants aux États-Unis, la répartition des commerçants dans chaque région est la suivante : États-Unis (65 %), Europe (23 %), autres (8 %), Chine et Canada (respectivement 2 %).

3. Analyse des dimensions clés du secteur de la vente au détail

un. Recommandation de produit

Permettre aux consommateurs de rechercher facilement leurs articles préférés est sans aucun doute la première étape pour démarrer une entreprise prospère.

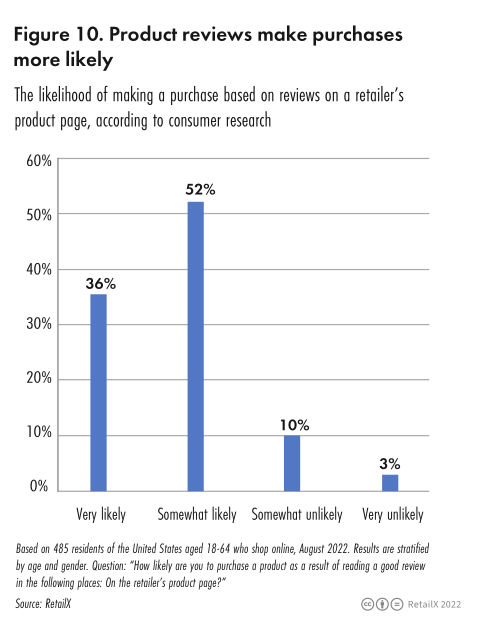

Selon les données d'une étude de consommation RetailX de 2022, la recherche d'une gamme de produits plus large est la principale raison pour laquelle 52,8 % des consommateurs américains choisissent les canaux en ligne, juste derrière la commodité (79,8 %) et le prix (61,0 %). Les recommandations de produits sont également l’une des principales raisons pour lesquelles 24,3 % des consommateurs figurent sur la liste de clients fidèles d’un détaillant. Les avis sur les produits (36 %) sont un autre facteur important qui incite les consommateurs à choisir les canaux en ligne.

Les chercheurs de RetailX évaluent d’abord les performances de recommandation de produits du commerçant à travers la facilité de navigation sur le site Web et l’attractivité du site Web pour les consommateurs. La possibilité pour les consommateurs de sauvegarder des produits via le site Web pour une utilisation ultérieure ou de les partager avec des amis et d'autres facteurs sont autant de facteurs. Cela peut affecter les ventes futures des commerçants.

Les consommateurs peuvent obtenir des recommandations de bouche à oreille de la part de leurs parents et amis, ou partager des produits par courrier électronique ou sur les réseaux sociaux pour recommander des produits à d'autres parents et amis. 37 % des détaillants permettent aux consommateurs de partager leurs découvertes de produits avec leurs amis via les réseaux sociaux tels que WhatsApp ou Twitter.

40 % des détaillants estiment qu'il serait bénéfique pour les consommateurs d'avoir une liste de souhaits sur le site Web que les consommateurs peuvent sauvegarder, et 39 % des marques sont d'accord avec ce point de vue et le mettent en œuvre. Cependant, les détaillants d’électronique grand public n’ont pas tendance à proposer de listes de souhaits.

Recommander des recommandations de produits similaires est également une stratégie à considérer, puisque 35 % des détaillants proposent des recommandations de produits sur leur site Web.

Les plus susceptibles de faire des recommandations de produits sont les détaillants de mode (44 %), suivis par les marques (38 %) et les détaillants d'électronique grand public (23 %).

b. Marketing des médias sociaux

Ces dernières années, le commerce social aux États-Unis s’est développé rapidement. RetailX a analysé et étudié le marketing des médias sociaux des détaillants et des marques.

De nombreux détaillants et marques ont utilisé des canaux tels que Facebook, Instagram et Twitter pour engager un dialogue avec les consommateurs autour des produits et des expériences utilisateur, augmentant ainsi considérablement la notoriété de la marque et de ses produits.

L'étude RetailX a révélé que Facebook est le canal de médias sociaux sur lequel les consommateurs américains sont le plus susceptibles de cliquer sur les publicités de produits. 45 % des répondants américains ont également indiqué qu'ils étaient prêts à cliquer sur les publicités qui entrent dans ce canal. Le statut des clics des personnes interrogées sur d'autres canaux de médias sociaux est le suivant :

• Annonces dans les résultats de recherche Google (47 %)

• Annonces YouTube (40 %)

• Annonces Instagram (33 %)

• Annonces Pinterest (19 %)

En termes de laps de temps, les consommateurs achètent des produits via des publicités sur les réseaux sociaux comme suit :

• Annuellement (25 %)

• Quotidiennement (13 %)

• Hebdomadaire (22 %)

• Mensuel (20 %)

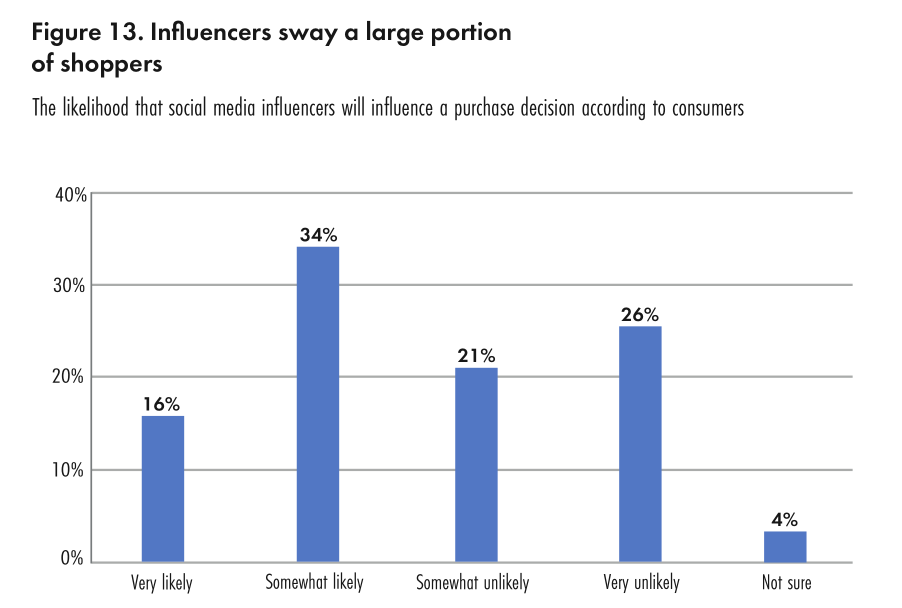

L'étude RetailX Consumer Insights a également révélé qu'environ 50 % des consommateurs américains en ligne ont déclaré qu'ils seraient très susceptibles (16 %) ou plutôt susceptibles (34 %) d'écouter les blogueurs des médias sociaux au moment de décider quoi acheter. Pendant ce temps, 30 % des consommateurs déclarent consulter les publicités sur les réseaux sociaux, et 25 % des consommateurs américains utilisent les réseaux sociaux pour leurs recherches lorsqu'ils recherchent des offres et des récompenses.

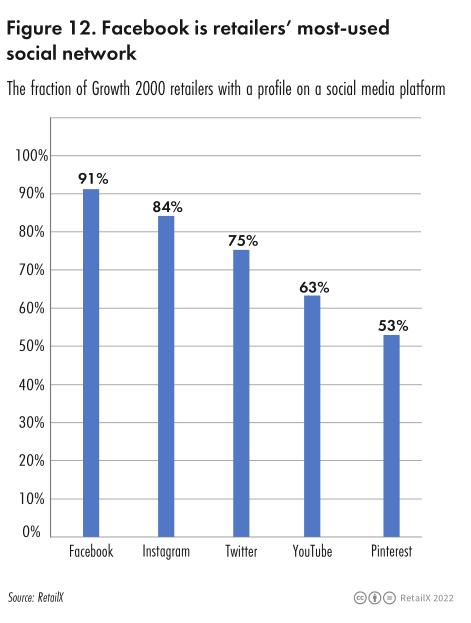

Les canaux de médias sociaux utilisés par les détaillants TOP 2000 sont les suivants :

•Facebook (91 %)

•Instagram (84 %)

• Les moins susceptibles d'utiliser Snapchat (1 %)

•Twitter (75 %)

• YouTube (63 %)

•Pinterest (53 %)

La catégorie de la mode était la catégorie de vente au détail la plus dynamique en termes de croissance aux États-Unis. Selon les données consommateurs de RetailX, 54 % des consommateurs américains achètent des produits de mode sur Internet.

L'utilisation des médias sociaux par les détaillants de mode est la suivante :

•Facebook (96 %)

•Instagram (97 %)

•Twitter (80 %)

• YouTube (62 %)

•Pinterest (59 %)

c. Service logistique

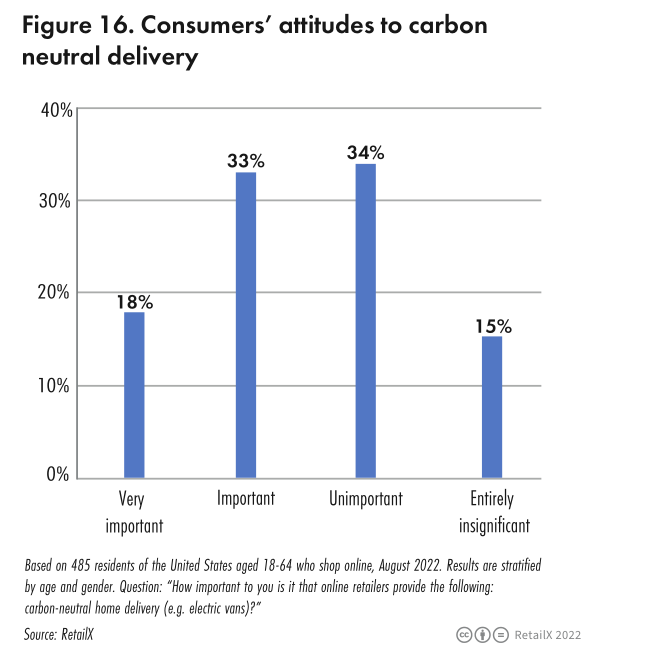

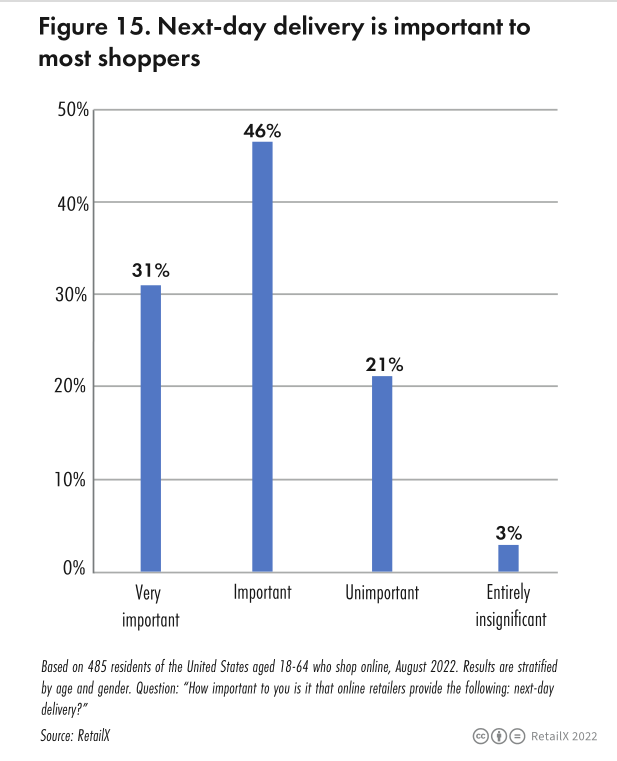

Une étude menée par l'Observatoire des consommateurs RetailX sur le marché américain montre que 50 % des personnes interrogées pensent que le mode de livraison est très important ; 78,6 % des personnes interrogées ont déclaré que les détaillants en ligne proposent un service de livraison le lendemain, ce qui est très ou très important pour eux ; 73,2 % des personnes interrogées ont déclaré que le service de livraison le jour même et le service de livraison écologique à domicile sont tout aussi importants.

Une étude réalisée par Retailx a révélé que lorsque les consommateurs décident d'acheter un nouveau produit, des frais d'expédition inférieurs (voire gratuits) constituent la décision clé, et de meilleures options de service de livraison viennent en deuxième position.

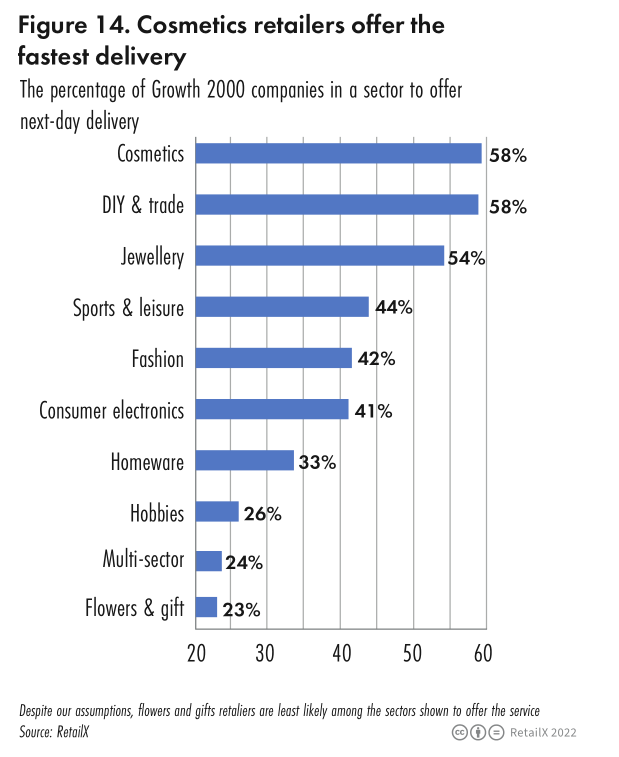

Les catégories et proportions de détaillants proposant des services de livraison le lendemain sont les suivantes :

• Cosmétiques (58%)

• Bijoux (54%)

• Vêtements et équipements de sport et de loisirs (44 %)

• Mode (42 %)

• Electronique grand public (41 %)

• Articles ménagers (33 %)

• Loisirs (26 %)

• Détaillants multicatégories (24 %)

Détaillants qui proposent la livraison le jour même :

• Articles ménagers (83 %)

• Détaillants multicatégories (81 %)

• Bijoux et loisirs (tous deux moins de 1 %)

• Mode (11 %)

• Electronique grand public (1,5%)

• Sports et loisirs (1,8%)

Dans le même temps, l’état des stocks peut souvent aider les consommateurs à prendre des décisions d’achat. L'étude RetailX a révélé que 42 % des détaillants multicanaux d'électronique grand public sont les plus susceptibles d'afficher la disponibilité des stocks via leur site Web, suivis par les détaillants de mode multicanaux (31 %).