Tässä artikkelissa keskitytään Yhdysvaltain verkkokauppamarkkinoiden pääpiirteisiin ja vähittäiskauppiaiden kaupankäyntikäyttäytymiseen makrotalouden taustalla, ja valitaan 2000 TOP-yritystä, joiden myynti kasvaa näillä markkinoilla ja arvioi niitä neljästä näkökulmasta: tuotesuositus, sosiaalisen markkinoinnin malli, maksupalvelu ja logistiikkapalvelu. Lajittele suuret mitat analysoidaksesi, kuinka se erottuu kovasta kilpailusta.

1. Yleiskatsaus Yhdysvaltain verkkokauppamarkkinoihin

Yhtenä maailman suurimmista verkkokaupan markkinoista Yhdysvallat on epäilemättä hedelmällinen maaperä kasvaville brändeille ja jälleenmyyjille. Maailmanpankin tietojen mukaan Yhdysvalloissa on 334,7 miljoonaa asukasta, joista 90 % asukkaista käyttää Internetiä ja 74 % asukkaista tekee ostoksia verkossa.

Kuten muutkin maat, Yhdysvallat on toipumassa epidemian vaikutuksista, jolloin Yhdysvaltain hallitus on investoinut voimakkaasti talouden tukemiseen. Sen jälkeen asukkaiden kulutusteho on palannut normaalille tasolle. Taloudellisen yhteistyön ja kehityksen järjestö odottaa Yhdysvaltain reaalisen BKT:n kasvavan 18 prosenttia vuonna 2022, ja kasvun ennustetaan olevan 0,5 prosenttia vuonna 2023 ja noin 1,0 prosenttia vuonna 2024. Samaan aikaan Yhdysvaltojen inflaatio on 4,99 prosenttia, mikä ylittää pitkän aikavälin 2 prosentin tavoitteen. Yhdysvaltain markkinanäkymiä käsittelevässä raportissa OECD ennusti, että inflaatio leikkaa koko talouden menosuunnitelmia, mikä heikentäisi entisestään palkkojen kasvua. Hintapaineet ovat lieventyneet jonkin verran energian hintojen vakiintuessa ja kysynnän kasvun hidastuessa yleisen talouskasvun hidastuessa. Inflaation odotetaan pysyvän korkeana vuoteen 2024 asti.

Yhdysvalloissa on vahvat online-kulutusmahdollisuudet. Statistan tietojen mukaan amerikkalaisten kuluttajien verkkokulutuksen arvioidaan nousevan 986,1 miljardiin dollariin vuonna 2022 eli noin 3 700 dollariin henkeä kohti. Verkkokysely, johon osallistui 500 amerikkalaista vastaajaa, osoitti, että 46 % vastaajista ilmoitti, että heidän viikoittaiset keskimääräiset verkko-ostosten menonsa olivat 12–120 dollaria, ja 31 % vastaajista ilmoitti, että heidän kuukausittaiset keskimääräiset verkko-ostosten kulutussummansa vaihtelivat 120–300 dollarin välillä.

Retailx Consumer Observatoryn tutkimuksen mukaan vaikka noin 37 % kuluttajista tekee ostoksia verkossa kerran viikossa ja toinen 32 % kerran kuukaudessa, ihmiset haluavat myös siirtyä fyysiseen verkkokauppaan. Tilastoanalyysi osoittaa, että eri kanavien kautta ostoksia tekevistä kuluttajista 25 % mieluummin tekee ostoksia verkossa ja 75 % fyysisissä myymälöissä. Digital Commerce 360:n mukaan vuoden 2022 kolmannella neljänneksellä 20,6 % Yhdysvaltojen vähittäismyynnistä tulee verkkokanavista. Samaan aikaan Yhdysvaltojen vähittäismyynti kasvoi 7,7 %, kun taas verkkokanavien vähittäismyynti kasvoi 10,8 % ja offline-vähittäismyynti kasvoi 7 %.

Verkkokauppakanavassa mobiililaitteista tulevilla tilauksilla ei näytä olevan yhtä suurta etua kuin muilla kansallisilla markkinoilla. Statistan tilastot osoittavat, että 53 % yhdysvaltalaisista verkkokuluttajista tekee ostoksia mieluummin pöytätietokoneilla ja 47 % mobiililaitteilla.

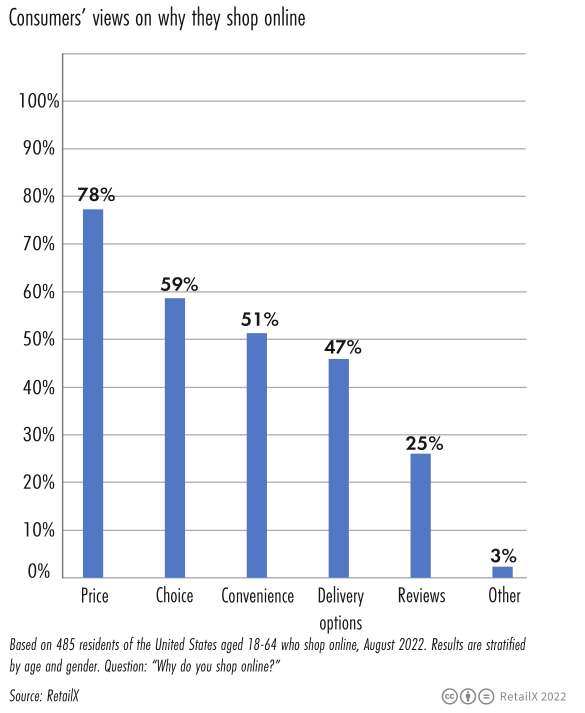

Samaan aikaan 78 % vastaajista uskoo, että hinta on ensisijainen syy verkkokaupan valinnassa. 59 % vastaajista uskoi, että verkkokanavien tuotevalikoima on monipuolinen, 51 % vastaajista uskoi verkkokaupan tuovan mukavuutta ja 47 % vastaajista uskoi toimitustavan tyydyttävän heitä.

RetailX:n tietojen mukaan amerikkalaiset kuluttajat ostavat mieluiten muodikkaita vaatteita tai asusteita verkosta (54 %), seuraavaksi tulevat kirjat (39 %) ja kulutuselektroniikka (38 %).

Samaan aikaan Statistan tiedot osoittavat, että pankkikortit ovat yleisimmin käytetty maksuväline verkkokaupoissa (37 %) ja yhä useammat ihmiset maksavat verkkolompakoiden kautta (24 %). McKinseyn tutkimus osoittaa, että yli 90 % amerikkalaisista kuluttajista odottaa saavansa ilmaisen toimituksen kahden tai kolmen päivän kuluessa tilauksen tekemisestä, ja 20 % kuluttajista on valmis maksamaan enemmän nopeammasta toimituksesta.

Ajan mittaan Statistan tiedot osoittavat, että nuoret kuluttajat ovat taipuvaisempia käyttämään sosiaalista mediaa ostoinspiraatioon ostaessaan joululahjoja, kuten Black Fridayta, kiitospäivää ja joulua. Tämä tilanne näkyy erityisesti Z-sukupolvessa (84 %) ja Nämä kaksi ryhmää ovat milleniaaleja (81 %).

Googlen tietojen mukaan vuoteen 2021 verrattuna termin edullisin hakumäärä on kasvanut 60 % edellisvuodesta. Inflaation ja toimitusketjun paineen voimistuessa kuluttajien kulutusmentaliteetti on muuttunut varovaisemmiksi ja ostotiheys on vähentynyt vähitellen.

Vuonna 2023 vähittäiskauppiaat voivat kohdata vaikeamman ympäristön. Kauppiaat pitävät yleensä matalaa profiilia ja vahvistavat markkina-asemiaan taloudellisen epävarmuuden aikoina, mutta tässä tapauksessa verkkomyyjien kohdalla tilanne oli päinvastoin.

2. TOP 2000 jälleenmyyjän tietoanalyysi

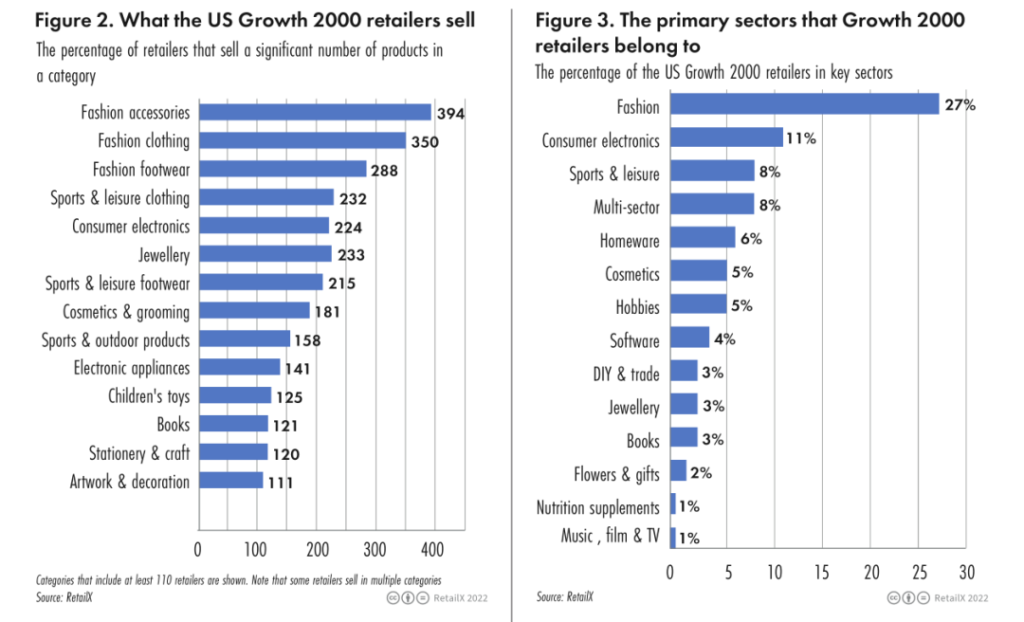

TOP 2000 jälleenmyyjän joukossa viisi parasta myyntiluokkaa ovat:

• Muotiasusteet (394)

• Muotivaatteet (390)

• Muotijalkineet (288)

• Urheilu- ja vapaa-ajan vaatteet (232 yritystä)

• Viihde-elektroniikka (242 yritystä)

TOP 2000 jälleenmyyjän joukossa viiden parhaan kentän osuudet ovat:

• Muoti (27 %)

• Viihde-elektroniikka (11 %)

• Urheilu ja vapaa-aika (8 %)

• Usean verkkotunnuksen tuotteet (8 %)

• Taloustavarat (6 %)

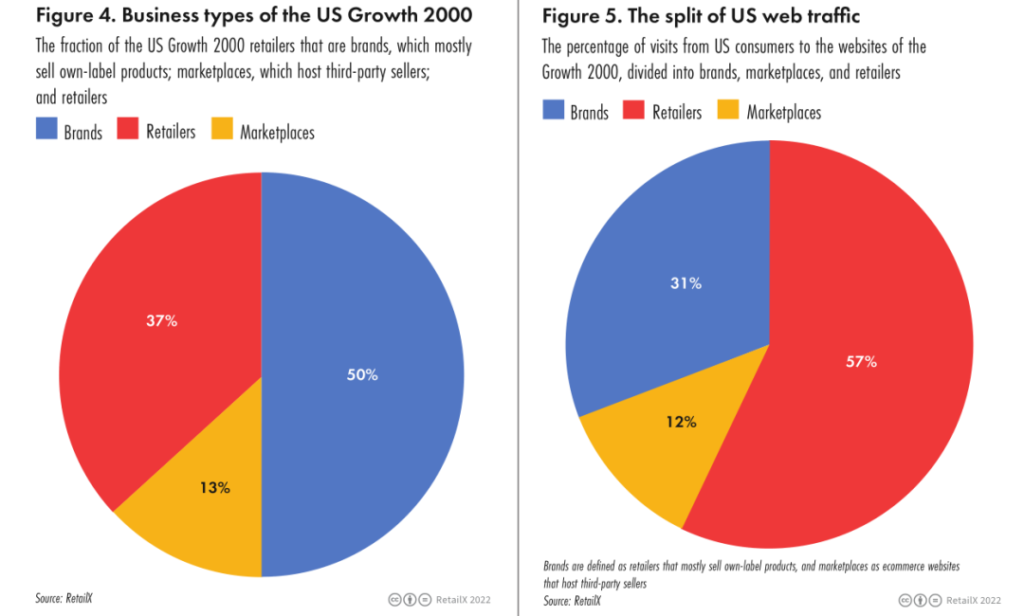

Noin puolet otokseen valituista US TOP 2000 -kasvavista yrityksistä on omia tuotemerkkejä, 37 prosenttia on jälleenmyyjiä ja 13 prosenttia sähköisen kaupankäynnin alustoja. Vähittäiskauppiaat (57 %) hallitsevat yli puolet markkinoiden liikenteestä, seuraavina ovat brändit (31 %) ja verkkokaupan alustat (12 %).

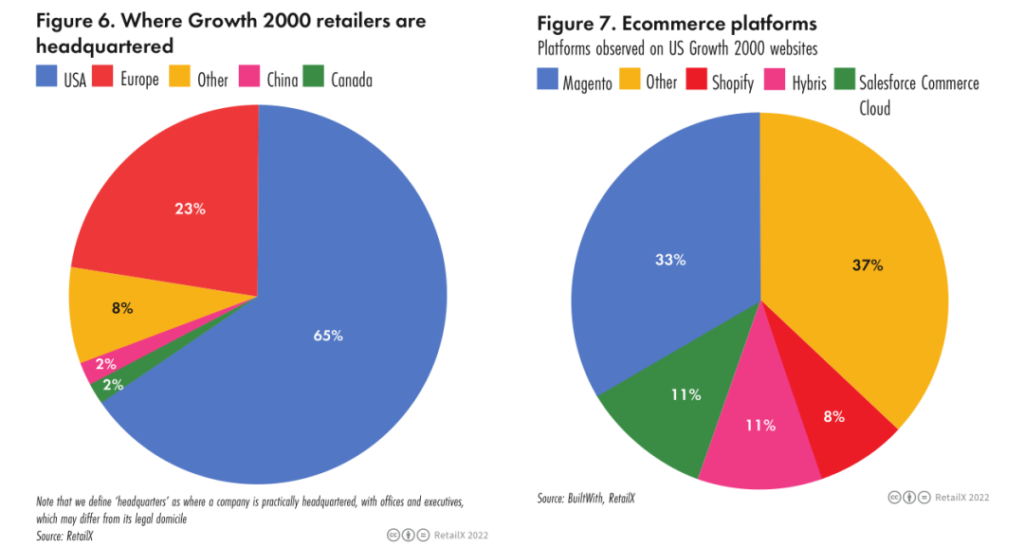

Yhdysvaltojen TOP 2000 vähittäiskauppiaiden joukossa kauppiaiden jakautuminen kullakin alueella on seuraava: Yhdysvallat (65 %), Eurooppa (23 %), muut (8 %), Kiina ja Kanada (2 %).

3. Vähittäiskaupan keskeisten ulottuvuuksien analyysi

a. Tuotesuositus

Se, että kuluttajat voivat helposti etsiä suosikkituotteitaan, on epäilemättä ensimmäinen askel menestyksekkään yrityksen perustamiseen.

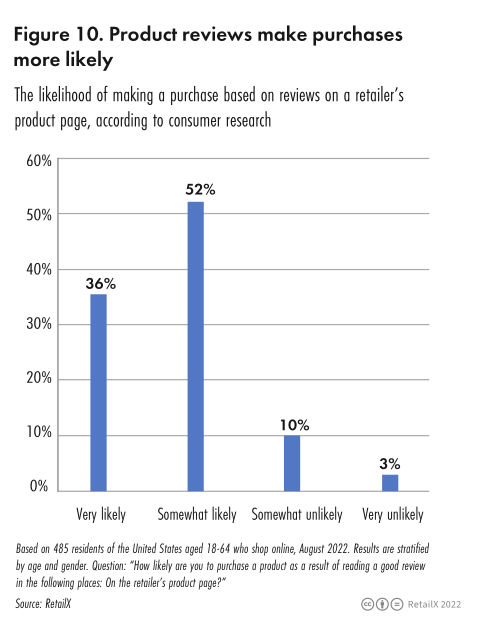

Vuoden 2022 RetailX-kuluttajatutkimustietojen mukaan laajemman tuotevalikoiman etsiminen on tärkein syy siihen, että 52,8 % amerikkalaisista kuluttajista valitsee verkkokanavia, toiseksi vain mukavuus (79,8 %) ja hinta (61,0 %). Tuotesuositukset ovat myös keskeinen syy siihen, miksi 24,3 % kuluttajista pääsi jälleenmyyjän kanta-asiakasluetteloon. Tuotearvostelut (36 %) ovat toinen tärkeä tekijä kuluttajille verkkokanavien valinnassa.

RetailX-tutkijat arvioivat ensin kauppiaan tuotesuositusten tehokkuutta verkkosivuston helppouden ja sen houkuttelevuuden kautta kuluttajille. Se, voivatko kuluttajat tallentaa tuotteita verkkosivuston kautta myöhempää käyttöä varten vai jakaako ne ystävien kanssa, ja muut tekijät ovat kaikki tekijöitä. Se voi vaikuttaa kauppiaiden tulevaan myyntiin.

Kuluttajat voivat saada suullisia suosituksia sukulaisilta ja ystäviltä tai jakaa tuotteita sähköpostitse tai sosiaalisessa mediassa suositellakseen tuotteita muille sukulaisille ja ystäville. 37 % jälleenmyyjistä antaa kuluttajille mahdollisuuden jakaa tuotelöytöjä ystävien kanssa sosiaalisen median, kuten WhatsAppin tai Twitterin, kautta.

40 % jälleenmyyjistä uskoo, että kuluttajien kannalta olisi hyödyllistä, jos verkkosivulla olisi toivelista, jonka kuluttajat voivat säästää, ja 39 % brändeistä on samaa mieltä tästä näkökulmasta ja toteuttaa sen. Viihde-elektroniikan jälleenmyyjät eivät kuitenkaan tarjoa toivelistoja.

Samankaltaisten tuotesuositusten suositteleminen on myös harkitsemisen arvoinen strategia, sillä 35 % jälleenmyyjistä tarjoaa tuotesuosituksia verkkosivuillaan.

Todennäköisimmin tuotesuosituksia tekevät muotikauppiaat (44 %), seuraavaksi tulevat tuotemerkit (38 %) ja kulutuselektroniikkaliikkeet (23 %).

b. Sosiaalisen median markkinointi

Viime vuosina sosiaalinen kaupankäynti Yhdysvalloissa on kehittynyt nopeasti. RetailX analysoi ja tutki jälleenmyyjien ja tuotemerkkien markkinointia sosiaalisessa mediassa.

Monet jälleenmyyjät ja tuotemerkit ovat käyttäneet Facebookin, Instagramin ja Twitterin kaltaisia kanavia käydäkseen vuoropuhelua kuluttajien kanssa tuotteista ja käyttökokemuksista, mikä lisää merkittävästi brändi- ja tuotetietoisuutta.

RetailX-tutkimuksen mukaan Facebook on sosiaalisen median kanava, jota amerikkalaiset kuluttajat todennäköisimmin napsauttavat tuotemainoksia. 45 % amerikkalaisista vastaajista ilmoitti myös olevansa halukkaita klikkaamaan mainoksia, jotka tulevat tälle kanavalle. Vastaajien klikkaustila muissa sosiaalisen median kanavissa on seuraava:

• Googlen hakutulosmainokset (47 %)

• YouTube-mainokset (40 %)

• Instagram-mainokset (33 %)

• Pinterest-mainokset (19 %)

Ajanjakson osalta kuluttajat ostavat tuotteita sosiaalisen median mainosten kautta seuraavasti:

• Vuosittain (25 %)

• Päivittäin (13 %)

• Viikoittain (22 %)

• Kuukausittain (20 %)

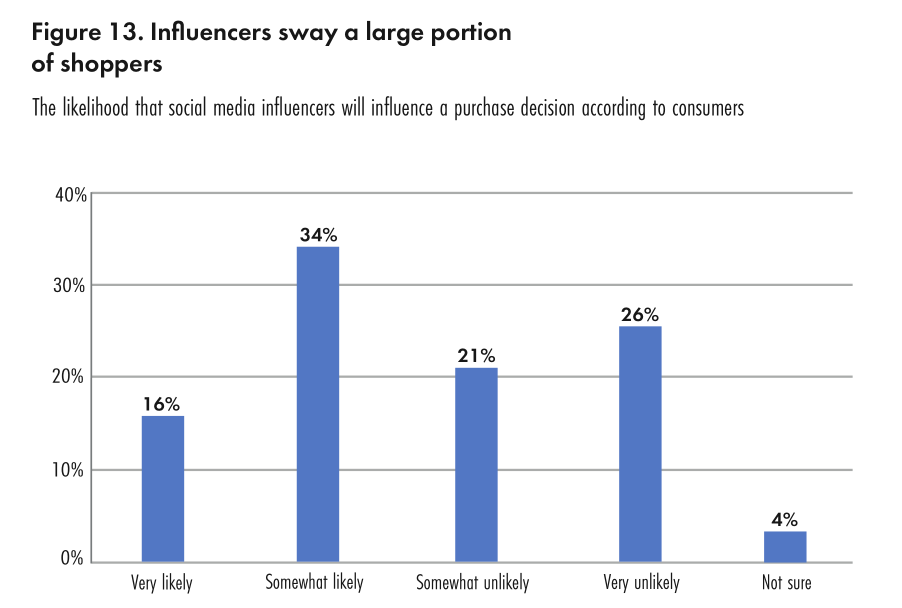

RetailX Consumer Insights -tutkimuksessa havaittiin myös, että noin 50 % yhdysvaltalaisista verkkokuluttajista sanoi, että he erittäin todennäköisesti (16 %) tai jonkin verran todennäköisemmin (34 %) kuuntelevat sosiaalisen median bloggaajia päättäessään mitä ostaa. Samaan aikaan 30 % kuluttajista sanoo katsovansa sosiaalisen median mainoksia, ja 25 % yhdysvaltalaisista kuluttajista käyttää sosiaalisen median kanavia hakuihinsa etsiessään tarjouksia ja palkintoja.

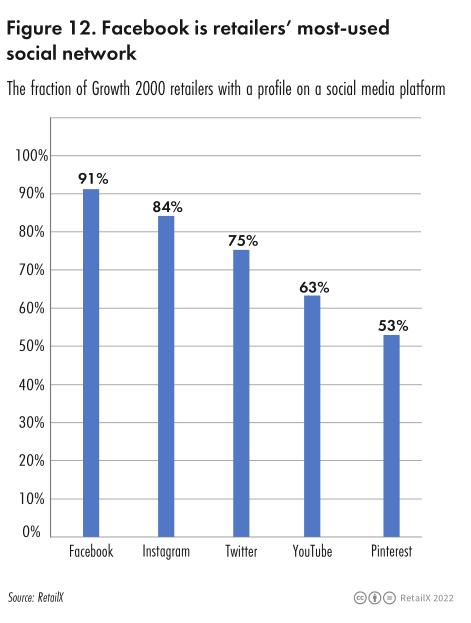

TOP 2000 -kauppiaiden käyttämät sosiaalisen median kanavat ovat seuraavat:

• Facebook (91 %)

• Instagram (84 %)

• Käyttää vähiten Snapchatia (1 %)

• Twitter (75 %)

• YouTube (63 %)

• Pinterest (53 %)

Muotikategoria oli Yhdysvaltojen suurin yksittäinen vähittäiskaupan kasvuluokka. RetailX:n kuluttajatietojen mukaan 54 % yhdysvaltalaisista kuluttajista ostaa muotituotteita Internetin kautta.

Muotikauppiaiden sosiaalisen median käyttö on seuraava:

• Facebook (96 %)

• Instagram (97 %)

• Twitter (80 %)

• YouTube (62 %)

• Pinterest (59 %)

c. Logistiikkapalvelu

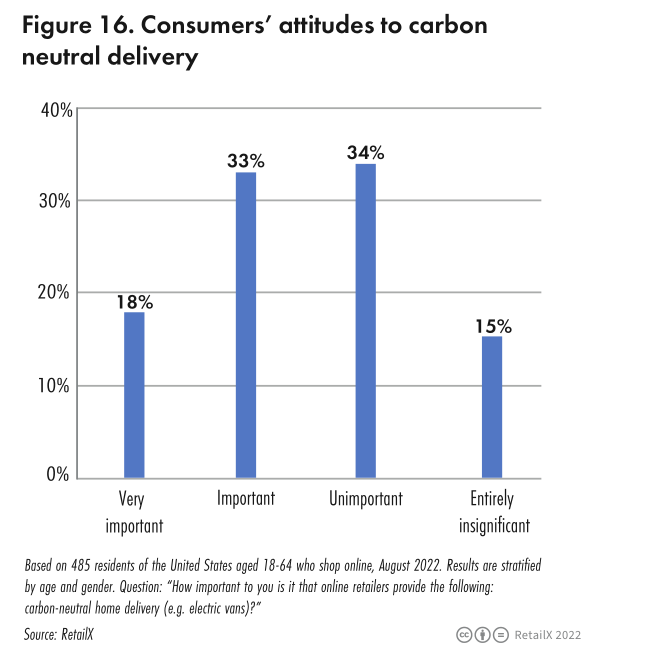

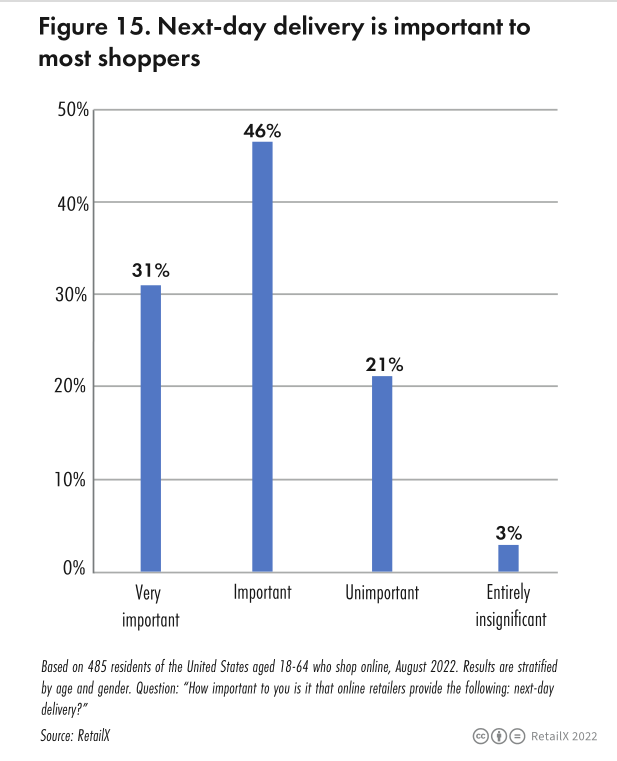

RetailX Consumer Observatoryn tutkimus Yhdysvaltain markkinoilla osoittaa, että 50 % vastaajista pitää toimitustapaa erittäin tärkeänä; 78,6 % vastaajista sanoi, että verkkokauppiaat tarjoavat seuraavan päivän toimituspalvelua, mikä on heille erittäin tärkeää tai erittäin tärkeää; Vastaajista 73,2 % piti saman päivän toimituspalvelun ja vihreän kotiinkuljetuspalvelun olevan yhtä tärkeitä.

Retailxin tutkimuksessa havaittiin, että kun kuluttajat päättävät ostaa uuden tuotteen, alhaisemmat toimituskulut (tai jopa ilmaiset) ovat keskeinen päätöksentekopäätös, ja paremmat toimituspalvelut tulevat toiseksi.

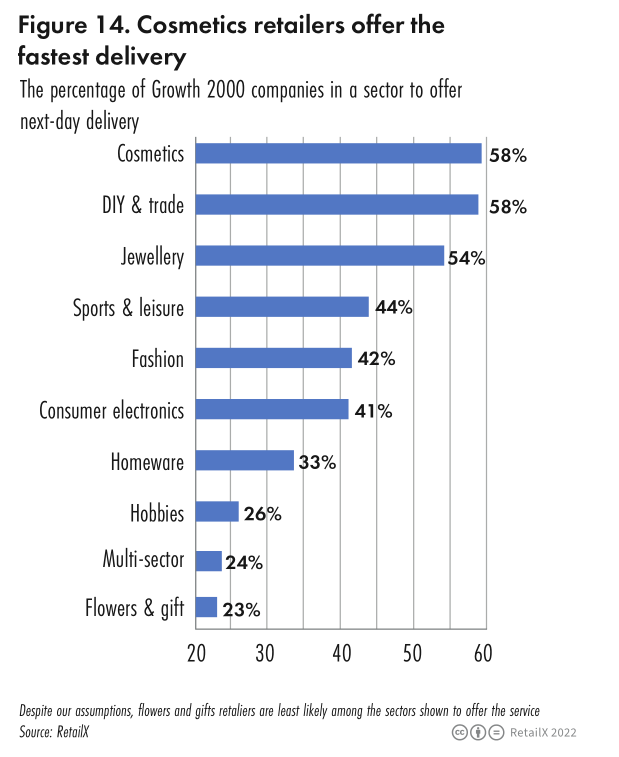

Seuraavan päivän toimituspalveluita tarjoavien vähittäiskauppiaiden luokat ja osuudet ovat seuraavat:

• Kosmetiikka (58 %)

• Korut (54 %)

• Urheiluvaatteet ja -varusteet (44 %)

• Muoti (42 %)

• Viihde-elektroniikka (41 %)

• Taloustavarat (33 %)

• Harrastukset (26 %)

• Usean luokan jälleenmyyjät (24 %)

Jälleenmyyjät, jotka tarjoavat saman päivän toimituksen:

• Taloustavarat (83 %)

• Usean luokan jälleenmyyjät (81 %)

• Korut, harrastukset (molemmat alle 1 %)

• Muoti (11 %)

• Viihde-elektroniikka (1,5 %)

• Urheilu ja vapaa-aika (1,8 %)

Samaan aikaan varaston tila voi usein auttaa kuluttajia tekemään ostopäätöksiä. RetailX-tutkimuksen mukaan 42 % monikanavaisista kulutuselektroniikan jälleenmyyjistä näyttää todennäköisimmin varaston saatavuuden verkkosivustonsa kautta, ja seuraavaksi tulevat monikanavaiset muotikauppiaat (31 %).