Urheilun markkina -arvo & Ulkona Euroopassa, Lähi -idässä ja Afrikassa (EMEA) on 12,04 miljardia euroa vuonna 2021, ja sen odotetaan ylittävän 13,18 miljardia euroa vuonna 2022. Tämä raportti tulkitsee urheilun suorituskykyä & Ulkotuotteet Euroopan markkinoilla useista näkökulmista ja opastavat myyjiä arvostamaan suosittujen eurooppalaisten luokkien kehitystä.

Sisällysluettelo:

1. Yleiskatsaus eurooppalaisesta urheilusta & Ulkoituotteiden markkinat

2. Kuluttajasuuntaukset

3. Suositut luokat

4. eurooppalaisten urheilumarkkinoiden alueellinen talous

5. Euroopan urheilumarkkinoiden kilpailumaisema

6. Euroopan urheiluteollisuuden kasvupisteet vuonna 2022

- Katsaus eurooppalaiseen urheiluun & Ulkoituotteiden markkinat

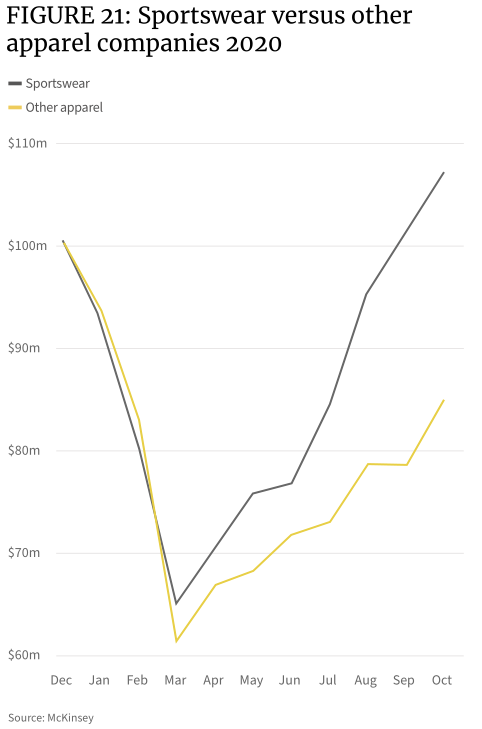

Epidemia on epäilemättä vahvin apu urheilun myynnin lisääntymiselle & Ulkotuotteet. Maaliskuussa 2020 epidemia levisi Euroopan mantereelle, ja joukkueurheilua ja sisäurheilua ei voitu suorittaa. Tämä johti koko Euroopan mantereen urheiluasetuksissa vuosina 2020 ja 2021. Matkarajoitukset vaikuttavat, ja osallistuivat näiden kahden vuoden talviurheilun vaatteiden myyntiin vähentyneet vähemmän hiihtoa ja muita talviurheilua.

Lisää kuluttajia on siirtymässä henkilökohtaiseen liikuntaan, mukaan lukien jooga ja Pilates. Epidemian aikana ei ole monia projekteja, joita ihmiset voivat mennä toteuttamaan, lähinnä vaellus- ja juoksemiseen, mikä on luonut hyvät markkinat ulkovaatteille ja kävelyvälineille. Urheilu- ja vapaa -ajan vaatemarkkinat, joissa yhdistyvät joogavaatteiden, urheiluasemien ja rento vaatteiden ominaisuudet, on tullut kuuma luokka, kun ihmiset työskentelevät kotoa ja käyvät online -luokkia. Verkkokaupat, koska kuluttajien ainoa tapa tehdä ostoksia, kun tiili- ja laastimyymälät ovat suljettuja, on avannut myynnin epidemian takia.

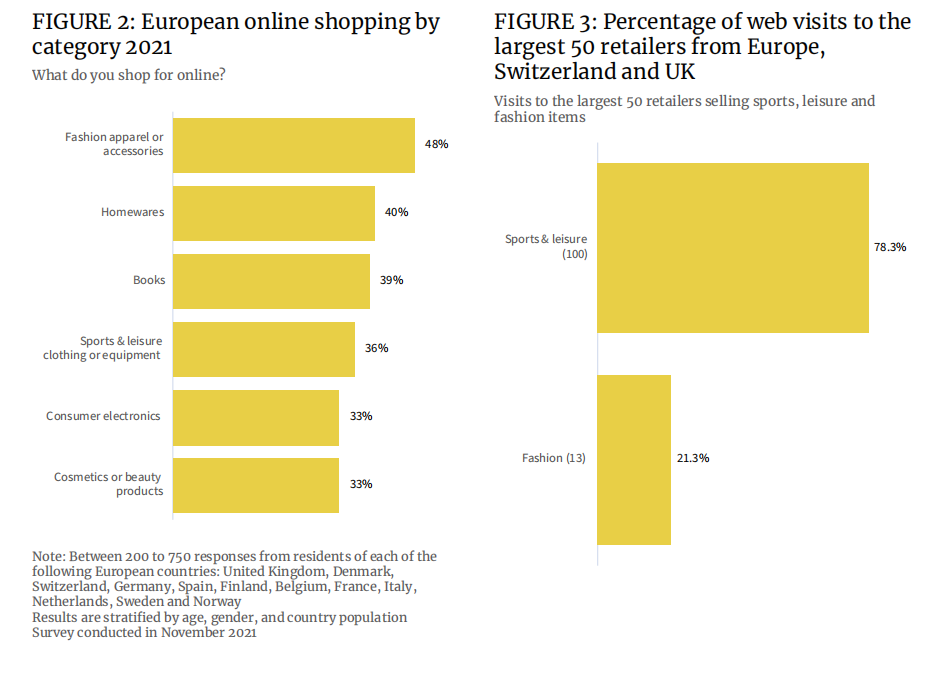

Tiedot osoittavat, että vuonna 2021 36% eurooppalaisista ostaa urheilu- ja vapaa -ajan vaatteita & Laitteet verkossa, ja verkkokaupojen osuus tässä kategoriassa on vain hiukan takana kirjoja (39%) ja taloustavaroita (40%). Verkkokaupoissa muotivaatteet & Lisävarusteiden osuus oli 48%, mikä osoittaa, että tämän alueen kuluttajien yleinen verkkokaupoissa on alhaisempi kuin muilla alueilla.

Yli 78% etsi avainsanaa 50 parhaan jälleenmyyjän vierailujen osuudesta Euroopassa. “urheilu ja vapaa -aika”, vaikka vain 21% etsii “muoti” yksin. Tämä tarkoittaa, että urheiluvaatteet, urheilu- ja urheilumuoto ovat osa yhä useampia vaatteita’ tuotelinjat.

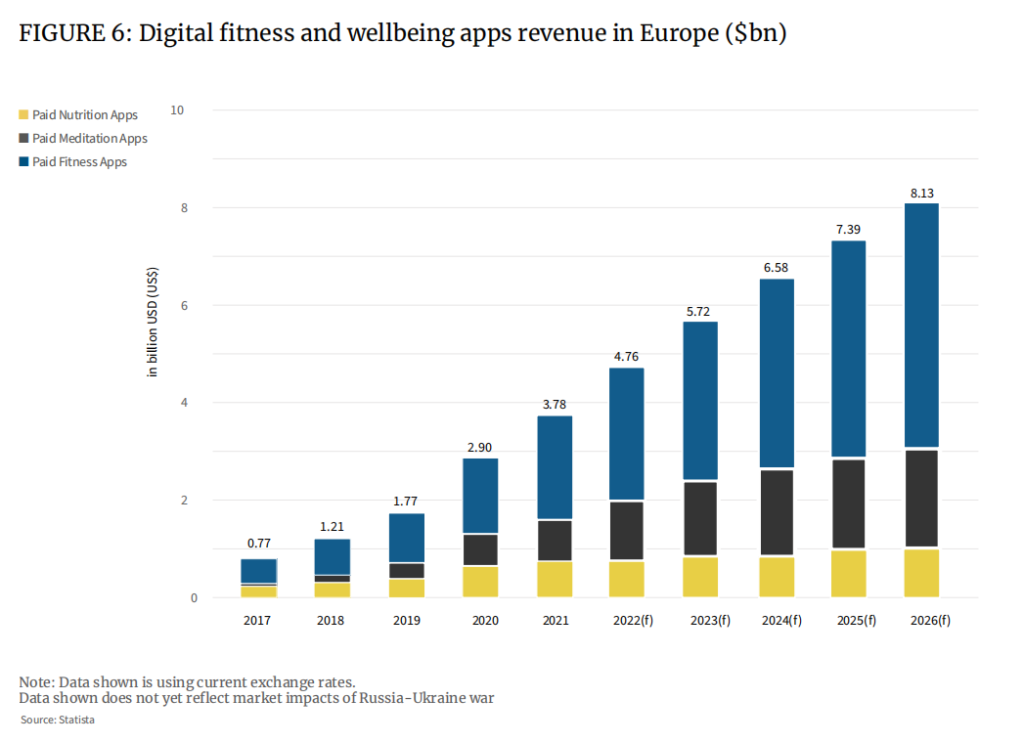

Samanaikaisesti terveystestaus- ja fyysisen koulutuksen sovellukset, jotka väittävät parantavan ihmisten tietoista liikunnan innostusta, ovat aloittaneet uuden kuntokierroksen “vallankumous”.

Monet ensilinjan urheilubrändit ovat luoneet omat kunto-sovelluksensa, vakiintuneet käyttäjäyhteisöt ja kehottaneet käyttäjiä käyttämään avaamalla uusia kaupallistamiskanavia, mukaan lukien maksetut tilaukset. Nike's Run Club -sovelluksella on 15,4 miljoonaa latausta vuonna 2020, mikä on 45% enemmän kuin vuoteen 2019, ja siitä on tullut tärkeämpi osa Niken tulorakennetta. Analyysi osoittaa myös, että sovellus on tuonut erittäin suuren määrän altistumista Nikelle ulkoilun käyttäjien, kuten juoksun, viestintäyhteisössä. Niken marginaaliset, mutta huippuluokan tuotteet “musta tekniikka” on myyty korkealla hinnalla.

Nämä sovellukset keräävät käyttäjiltä joukon biometrisiä tietoja, kuten pituutta, painoa, ikää, vaatteiden ja kenkien kokoa jne., ja tallentavat muutoksia erilaisissa fyysisen toiminnan indikaattoreissa, mukaan lukien syke harjoituksen aikana. Tämä yksin tuo etuja näille merkeille. Syynä on se, että brändit voivat tarjota käyttäjille yksilöllisempiä ostosuosituksia datan perusteella. Vuonna 2021 keskimääräinen kulutus maksullisiin kuntosovelluksiin kasvaa Euroopassa vuoden 2017 41 dollarista 60 dollariin, ja sen odotetaan kasvavan edelleen seuraavien 10 vuoden aikana.

Lisäksi kestävät konseptit vaikuttavat myös kuluttajiin’ ostopäätökset.

Tietojen mukaan noin 5 % kuluttajien vuonna 2021 ostamista urheilu- ja vapaa-ajan tuotteista perustuu kestävän kehityksen syihin (miehillä 4,5 % ja naisilla 5,4 %), vaikkakin suhteellisen vähän, kun se vuonna 2019 oli 3,8 %. Naisten 4,6 %:iin verrattuna miesten osuus on parantunut huomattavasti. Vuoden 2022 loppuun mennessä kestävä urheiluvälinemyynti voi nousta 4,9 prosenttiin (miehet) ja 5,9 prosenttiin (naiset).

Eurooppalaisissa urheiluvälineissä kestävien tuotteiden markkina-arvo on noin 600 miljoonaa euroa vuonna 2021 ja voi nousta 800 miljoonaan euroon vuonna 2022.

Yritysten vastuulla on nyt etsiä uusia, kestäviä materiaaleja ja tehdä tuotannosta, kuljetuksesta ja pakkaamisesta mahdollisimman kestävää. Toimittajat, valmistajat ja tuotemerkit kiinnittävät myös entistä enemmän huomiota materiaalien kierrätykseen, mikä edistää käytettyjen urheiluvälinemarkkinoiden kypsyyttä.

Vaikka kestävät tuotteet ovat riippuvaisia materiaaleista, teknologiasta ja valmistusprosesseista ja ovat materiaali- ja energiaintensiivisiä, niiden yleisö on taipuvaisempi maksamaan kestävistä tuotteista palkkion, ja sen osuus vastaajista on 64 prosenttia. Tämä saa teollisuuden lisäämään investointejaan sopeutuakseen markkinoiden kysyntään.

Esimerkiksi Nike on vuodesta 2019 lähtien ymmärtänyt, että 99,9 % kenkien valmistuksen jätteestä voidaan kierrättää tai muuttaa muiksi energialähteiksi. Vuodesta 2016 lähtien Nike on vähentänyt makean veden käyttöä noin 23 miljardilla litralla vuodessa. Toinen alan jättiläinen, Adidas, sanoi verkkosivuillaan, että vuodesta 2020 alkaen 60 prosenttia sen tuotteista valmistetaan kestävistä materiaaleista. Patagonian kaltaiset tuotemerkit ovat itse ympäristöystävällisiä ja kuluttajia’ kiinnostus kestäviä tuotteita kohtaan kasvaa, myös myynti kasvaa.

Myös useita uusia merkkejä on syntynyt. Organic Basics, Girlfriend Collective ja Wolven ovat kaikki tulleet suosituiksi vuodesta 2020 lähtien, ja SportsShoe, ammattimainen juoksukenkäyritys, on uudistanut liiketoimintaansa aggressiivisesti vastauksena markkinatrendeihin saavuttaakseen tittelin “Maailman vihreimmät ja kestävät juoksukengät” otsikko.

- Kuluttajatrendit

1. Henkilökohtainen harjoitus

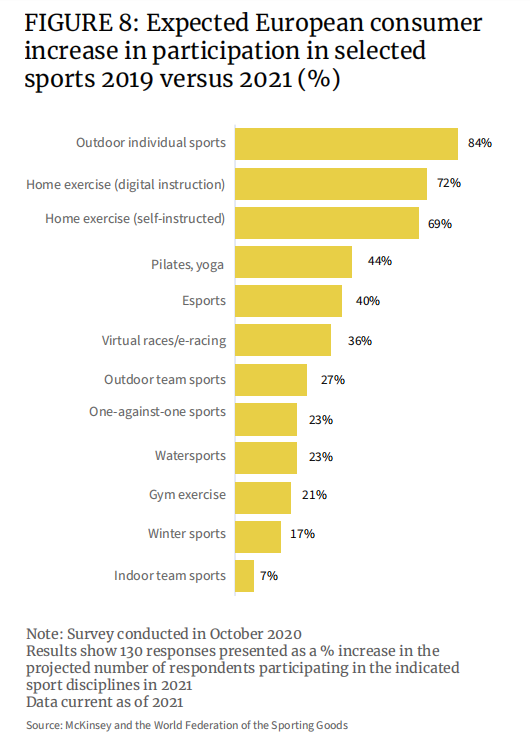

Tietojen mukaan noin 65 % vastaajista Saksassa, Italiassa, Espanjassa ja Isossa-Britanniassa sanoi, että he integroivat epidemian jälkeen henkilökohtaisen terveytensä jokapäiväiseen elämäänsä. Tie on liikunta. Tutkimustulokset osoittavat, että vuoteen 2019 verrattuna urheilulajit, joihin eurooppalaiset ovat kiinnostuneempia vuonna 2021, ovat parhaiden joukossa henkilökohtainen ulkoliikunta, jossa kasvu on 84 % kahdessa vuodessa, sisäliikunta (verkkoseuranta) lisääntyy 72 %, e-urheilu ja virtuaaliurheilu. Myös moottoriurheilun aktiivisuus kasvoi merkittävästi, 40 % ja 36 %.

2. Korkean suorituskyvyn tuotteet

Suorituskykyisiä tuotteita rakastavat käyttäjät ymmärtävät ostavansa kulutusosia, kuten juoksukenkiä. 500 mailin kulumisen jälkeen tukivaahto ja kulutuspinta alkavat kulua, eikä iskunkestävyys ole enää saatavilla; hikeä siirtävissä vaatteissa käytetään pieniä hopealankoja, jotka auttavat siirtämään hikeä pois ja pitämään vaatteet kuivina, mutta tehokkuus on rajallinen; ja urheiluliivit Menettää tärkeän tukitoiminnonsa toistuvan käytön jälkeen. Tämän perusteella korkean suorituskyvyn tuotteiden käyttäjät ovat yleensä uskollisia toistuvia ostajia. Terveyskäsitteen yleistymisen myötä tällaisten tuotteiden myynti avautui vähitellen.

3. Urheilu

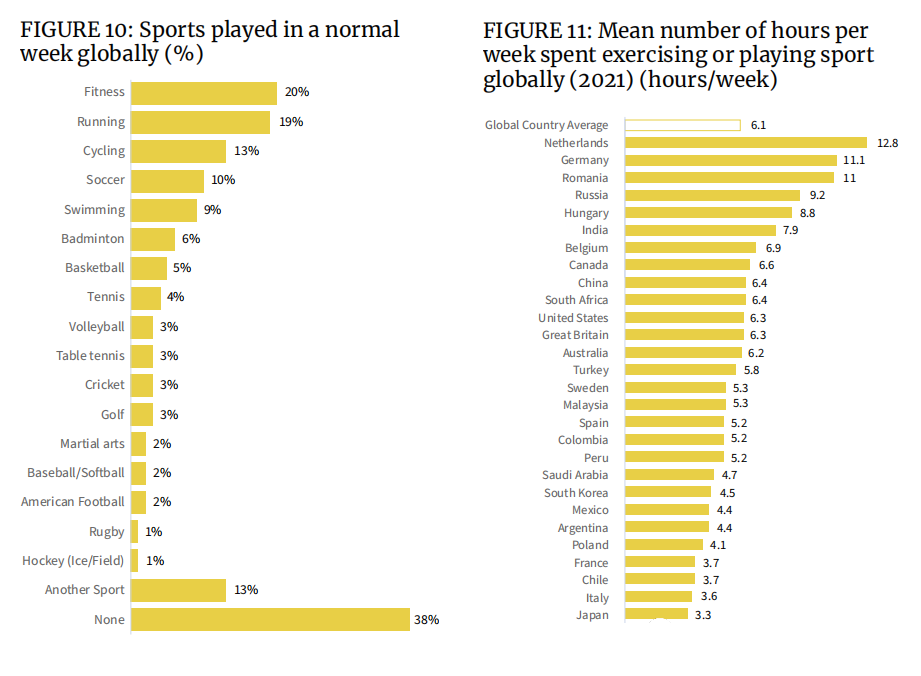

Kuten alla olevasta kuvasta näkyy, kuntoilu, juoksu ja pyöräily ovat 3 suosituinta urheilua maailmanlaajuisesti. Myös joukkuelajit, kuten jalkapallo, koripallo, lentopallo ja kriketti, sekä yksilöpallolajit, kuten sulkapallo, tennis ja pöytätennis, ovat yhä suositumpia, mikä lisää erikoisvaatteiden, kenkien ja varusteiden myyntiä.

Viikoittaisen liikuntaajan näkökulmasta espanjalaiset ja italialaiset Euroopassa eivät ole kovin motivoituneita harjoittelemaan. Noin 16 % italialaisista ja 14 % espanjalaisista sanoi, että sää vaikutti siihen. Yhteiskunnallisesta näkökulmasta katsottuna pandemia on iskenyt molempiin maihin voimakkaasti, ja toisin kuin muut Euroopan maat pitävät liikuntaa ja kuntoilua terveellisten elämäntapojen avaimena.

4. Ostoasetus

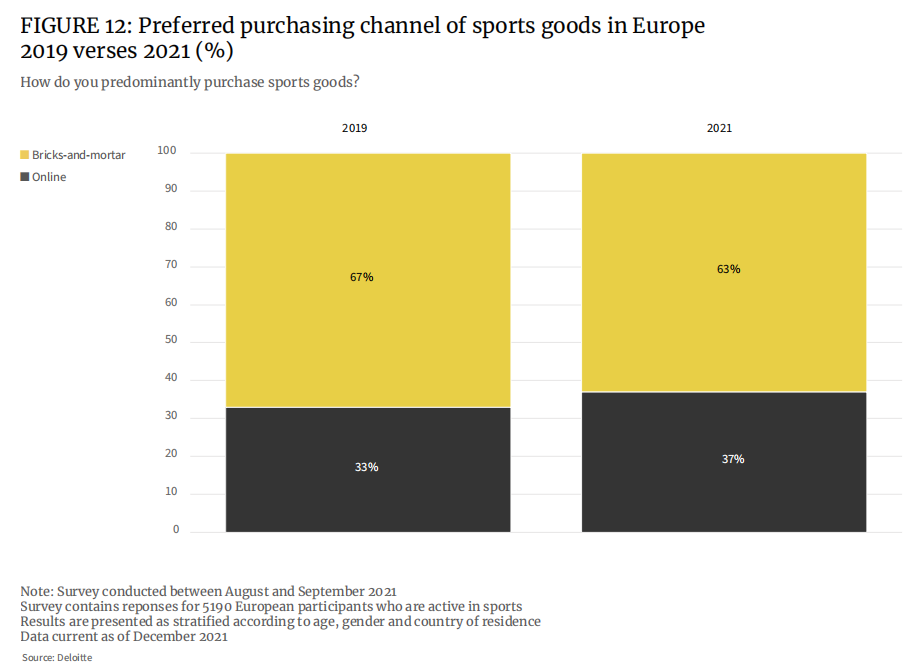

Ennen epidemiaa 67 % vastaajista halusi ostaa urheiluvälineitä fyysisistä liikkeistä. Vuoteen 2021 mennessä tämä prosenttiosuus putoaa 63 prosenttiin.

Ennen epidemiaa eurooppalaisten osuus urheilutarvikkeita verkkokaupoista oli 33 %, ja se nousee 37 %:iin vuonna 2021. Enemmän tuotevalintoja ja korkeampi kustannustehokkuus verkkokaupan alustoilla ovat tärkeimmät syyt verkkokaupan osuuden kasvuun.

Voidaan kuitenkin nähdä, että fyysiset kaupat ovat edelleen useimmille eurooppalaisille ensimmäinen valinta urheiluvälineiden, kuten kalliiden ammattiurheiluvaatteiden tai räätälöityjen mallien ostamiseen, jotka edellyttävät kuluttajien tulemista myymälään, sekä mailat tai mailat ja muut varusteet. Ulkonäkö ja suorituskyky on koettava kaupassa, ennen kuin voit ostaa luottavaisesti.

- Suositut luokat

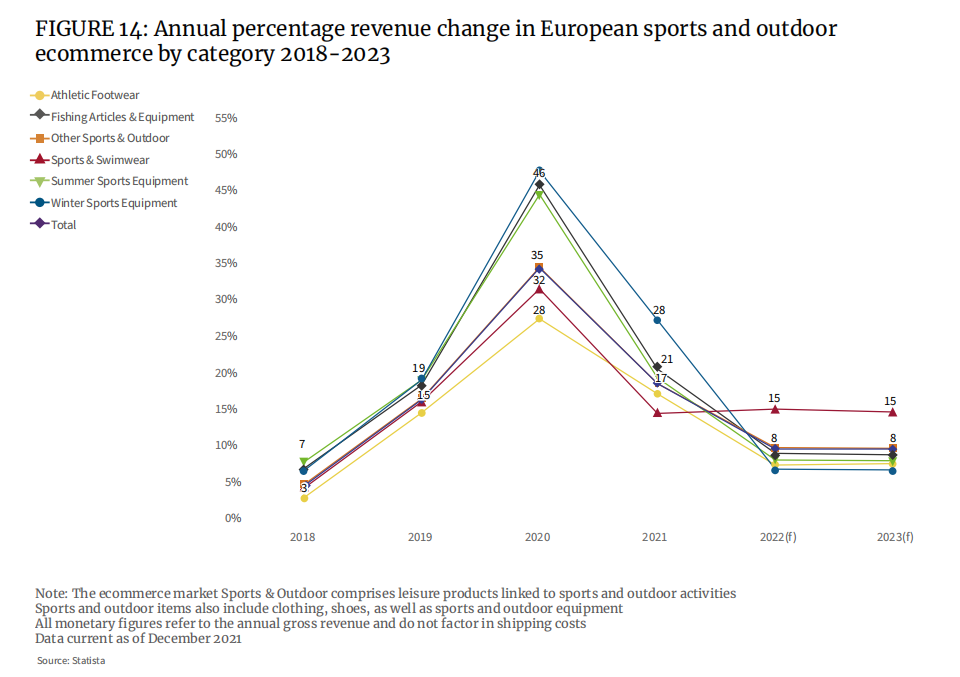

Markkinatiedot osoittavat, että kaikkien markkinasegmenttien myynti lenkkarit, kalastusvälineet ja uima-asut ovat kasvaneet vuonna 2020. Keskimääräinen nousu kaikissa luokissa oli 35 % tänä aikana.

Pandemian aikana oli selvää, että kulutuskulut kalastukseen, henkilökohtaiseen urheiluun ja muihin ulkoiluvälineisiin ovat nousseet pilviin. Joukkueurheiluvälineet ja kengät ovat päinvastoin. Yksittäisen kuluttajan keskimääräinen yksikköhinta osoittaa, että vuodesta 2019 vuoteen 2020 kalastuksen ja muun ulkoilun kulutus on kasvanut merkittävästi. Kalastuksen keskimääräinen yksikköhinta nousi 12 eurosta 16 euroon ja muiden ulkoilulajien keskimääräinen yksikköhinta nousi 67 eurosta 77 euroon, missä oli nousua 33 % ja 15 %.

1. Urheiluvaatteet

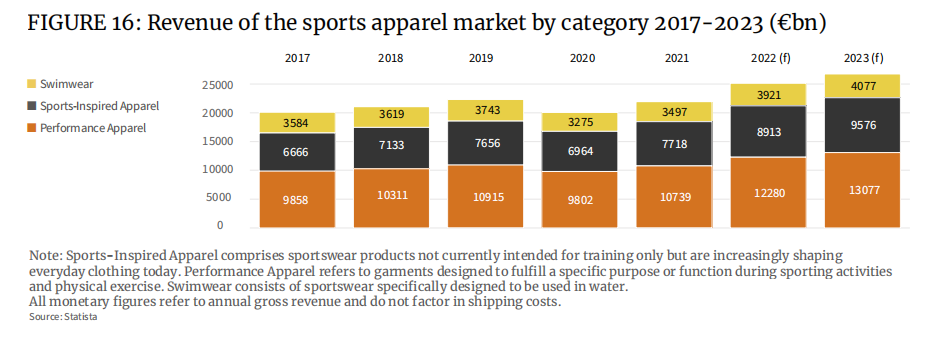

Urheiluvaatteita voidaan jalostaa edelleen huippusuorituskykyisiksi urheiluasuiksi, muodikkaiksi urheiluasuiksi jne., erityisesti jälkimmäisiksi, jotka ovat vähitellen muotoutuneet käyttötyyliksi 1960-luvulta lähtien, sekä urheilubrändeiksi, kuten Fila, Adidas Originals, Champion jne. (tai tuotetoimialoilla). ) kuuluvat tähän tyyliin. Epidemian jälkeen urheiluvaatteet, kuten joogavaatteet, ovat hyväksyneet yhä useammat ihmiset ja niistä on tullut arkikäyttöinen. Tämä ohjaa suoraan muodin urheiluvaatteiden kasvua, joka nousee 7,7 miljardiin euroon vuonna 2021 ja voi nousta lähes 9 miljardiin euroon vuonna 2022.

2. Ulkoilukengät

Ulkoiluvaatemarkkinoiden alakategoriana ulkourheilukenkien markkina-arvo Euroopassa on noin 3 miljardia euroa, mikä on noin puolet ulkoiluteollisuuden markkina-arvosta, ja sen odotetaan kasvavan vahvasti tulevaisuudessa. Epidemian jälkeen ihmiset kaipaavat yhä enemmän ulkoilua, ja ulkoiluvaatteiden ja -varusteiden hankinta retkeilyyn, retkeilyyn ja vuorikiipeilyyn on lisääntynyt. Aiemmin tämä oli luksusta, mutta yhä useammalle kuluttajalle siitä on tullut harrastus ja ajanviete.

Pyörien kysyntä on myös kasvanut voimakkaasti vuosina 2019, 2020 ja 2021. Euroopan polkupyörämarkkinat kasvoivat vuonna 2020 huikeat 40 % 18 miljardiin euroon. Tätä taustaa vasten myös Euroopan pyöräilyvaatemarkkinat kasvavat 6 % vuosina 2020–2026. Euroopassa kiinnostus polkupyörien käyttöön päivittäisenä kulkuvälineenä kasvaa.

3. Urheilukengät

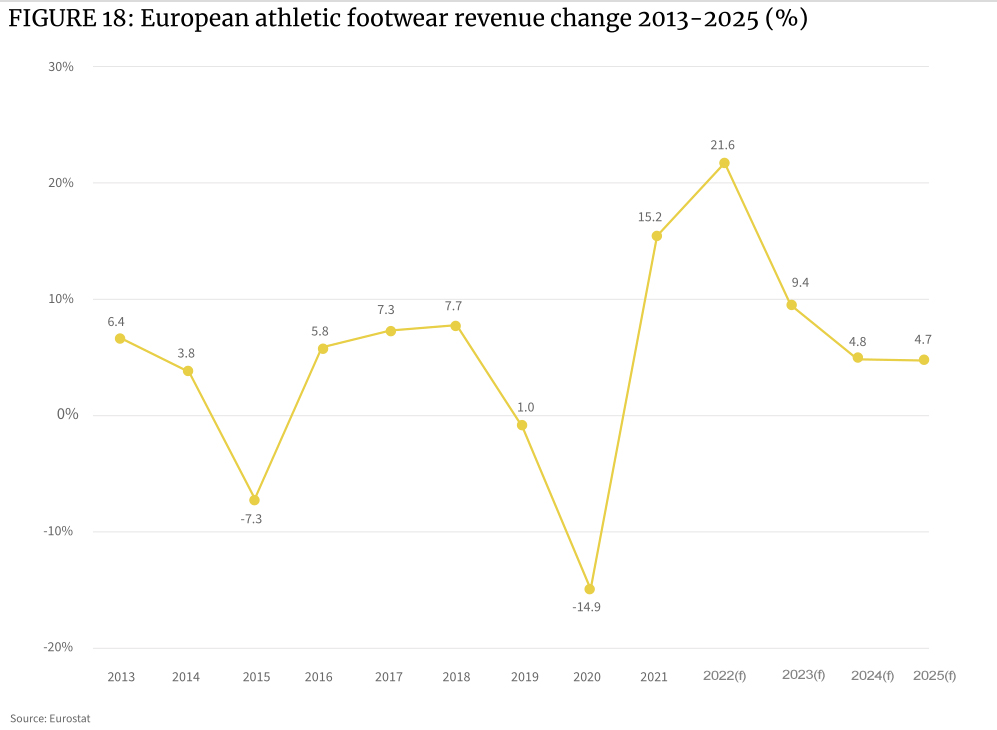

Tennarien myynti Euroopassa romahti koronavirussulun aikana vuonna 2020, kun monet ammattiurheiluun käytetyt urheilupaikat joutuivat sulkemaan. Siitä seurannut elpyminen vuonna 2021 on kuitenkin hämmästyttävä, sillä luokan tulot kasvavat koko mantereella 15,2 prosenttia ja edelleen 21,6 prosenttia vuonna 2022.

Epidemia on piristänyt kuluttajia’ ostohalua, erityisesti markkinoiden nuorempi ryhmä, jotka ovat innokkaita terveellisempään elämäntapaan, joten useammat ihmiset osallistuvat vakavasti urheiluun. Ihmisten käytettävissä olevat tulot kasvavat, ja samalla on vahva kiinnostus oikeita jalkineita kohtaan joka urheilulajissa.

Nousevat kuntosovellukset lisäävät myös kiinnostusta urheiluun ja vaikuttavat oikeiden jalkineiden valintaan sekä tietoa vammojen ehkäisystä ja urheilullisen suorituskyvyn parantamisesta. Tämä vauhditti jälleen korkean suorituskyvyn urheilujalkineiden myyntiä markkinapuolella.

Koko Euroopan jalkinemarkkinoiden arvo on noin 130 miljardia euroa, josta urheilujalkineiden markkinat ovat noin 50 miljardia euroa ja urheilu- ja ulkoilujalkinemarkkinat 48 miljardia euroa.

4. Uimapuvut

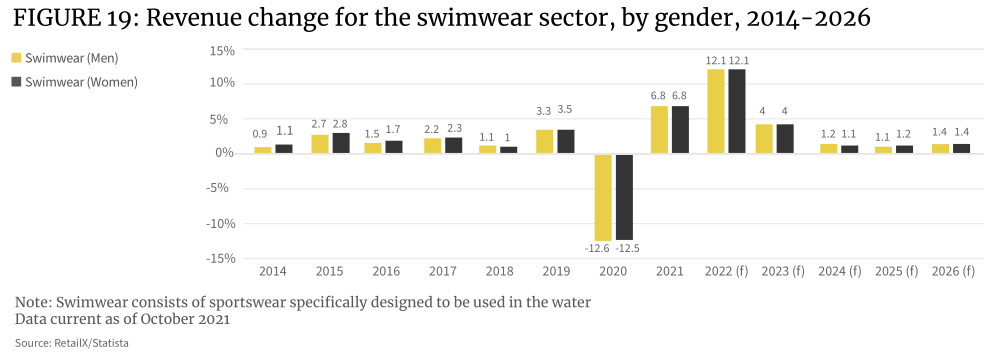

Uimapukumarkkinoiden kasvun odotetaan yltävän 12,1 %:iin vuonna 2022, ja osa patoutunutta lomakulutusta ja matkailukysyntää vapautuu. Segmentti vakiintuu sitten vuoden 2019 tason yläpuolelle.

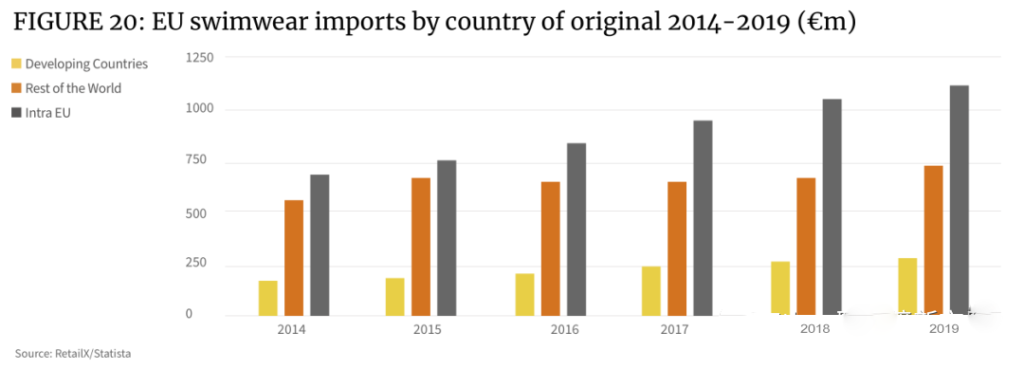

EU:n uima-asujen tuonnin arvo on kasvanut 8,5 prosentin vuosivauhtia viimeisen viiden vuoden aikana, mikä on enemmän kuin EU:n koko vaatteiden tuonnin keskimääräinen 5,8 prosentin kasvu. Vuonna 2019 Euroopan uima-asujen tuonti oli 2,1 miljardia euroa, kun se vuonna 2014 oli 1,4 miljardia euroa.

Saksa (295 miljoonaa euroa), Ranska (176 miljoonaa euroa), Hollanti (171 miljoonaa euroa), Italia (166 miljoonaa euroa), Iso-Britannia (157 miljoonaa euroa) ja Puola (109 miljoonaa euroa) ovat Euroopan suurimmat uima-asujen viejät. Uimapukujen kokonaisvientimarkkinoiden koko näissä kuudessa maassa on yli 70 prosenttia EU:n kokonaismarkkinoista.

5. Urheilu- ja vapaa-ajan vaatteet

Urheilusta on tullut keskeinen trendi ennen vuotta 2019, ja kotona työskentely on pitänyt myynnin kasvun vahvana vuosina 2020 ja 2021, eikä osoita merkkejä hidastumisesta.

Vapaa-ajan urheiluvaatteista on tullut paitsi urheiluvaatteiden erikoissegmentti, myös muotimerkkien linjauskohde. Siksi urheiluvaatteiden ja muotivaatteiden välinen raja on myös melko hämärä.

Monien kuluttajien muuttuvat ostotottumukset nostavat terveellisen elämäntavan muiden harrastusten edelle ja liikuntaharrastuksen osaksi päivittäistä rutiinia. Esimerkiksi urheiluvaatteiden käyttäminen Zoom-kokouksissa on yleistynyt useilla liiketoiminta-alueilla.

Fitness-ohjelmistojen ja niitä tukevien palveluiden nousu epidemian aikana on myös saanut yhä useammat kuluttajat ottamaan vastaan urheiluvaatteet arkeen ja harrastamaan aktiivisesti urheilua arkisin.

Tämän seurauksena urheiluvaateteollisuus yhdistää sen nopeasti vaatetuotannon kanssa luodakseen vaatteita, jotka vastaavat muodin, vapaa-ajan ja urheilun tarpeita, mikä mahdollistaa tämän uuden tuotesegmentin kasvun.

Myös muut tekijät ovat siirtäneet muotiteollisuuden painopisteen urheiluun. Vuonna 2020 DTC-urheilubrändien verkkomyynti kasvaa, ja sosiaalisen median ja itsemedian harjoittajien yhteistyöstä on vähitellen tullut tärkeä markkinointikeino.

Tällä hetkellä päätoimijat urheiluvaatemarkkinoilla ovat Nike ja Adidas. Myöhemmin uusilla tulokkailla Under Armourilla ja Lululemonilla on molemmilla merkittäviä markkina-asemia urheiluvaatteiden muodin panteonissa.

6. Urheiluvälineet

Urheiluvälinemarkkinoiden koko on supistunut vuonna 2020 ja sen jälkeen kasvanut nopeasti vuonna 2021. Tämän kategorian markkinoiden kasvuvauhdin odotetaan tasaantuvan vuonna 2022.

Tennisvarusteet ovat hyvä referenssimittari. Eurooppa omistaa 52 prosenttia maailman tennisseuroista, ja Euroopan tennismailamarkkinoiden arvo on 103,55 miljoonaa euroa vuonna 2021 ja sen odotetaan nousevan 114,13 miljoonaan euroon vuonna 2028 CAGR:n ollessa 1,4 prosenttia.

Myös jalkapallovarustemarkkinat ovat huomionarvoisia. Maailman jalkapallovälinemarkkinoiden arvoksi arvioitiin 1,9 miljardia dollaria vuonna 2019, ja sen odotetaan nousevan 3,7 miljardiin dollariin vuoteen 2027 mennessä. Maailmanmarkkinoiden odotetaan kasvavan CAGR:llä 18,3 % vuodesta 2021 vuoteen 2027.

Euroopan kotikuntoiluvälinemarkkinat ovat nousseet pandemian aikana, ja vaikka ne jatkavat kasvuaan myös tulevaisuudessa, ne osoittavat heikkoutta nopeammin kuin muut urheiluvälineet. Kotikuntoilu- ja kuntoiluvälinemarkkinoiden arvo on 2 miljardia euroa vuonna 2021 ja se kasvaa 3,1 prosentin vuosivauhtia vuosina 2021–2031.

- Euroopan tärkeimpien urheilumarkkinoiden aluetalous

Euroopassa on monia maailmankuuluja urheilubrändejä, kuten Adidas, Puma ja Fila. Samaan aikaan Länsi-Euroopan markkinat, kuten Saksa, Ranska, Italia, Espanja, Iso-Britannia ja Alankomaat, hallitsevat maanosaa. Sen sijaan Keski- ja Itä-Euroopan markkinat ovat pienemmät, mutta niillä on suurempi kasvupotentiaali.

Eurooppalaisten urheilukuluttajien ostotottumuksia koskeva analyysi osoitti, että alle 10 % alueen kuluttajista ostaa aktiivisesti urheilutuotteita verkosta. Pääsyynä on se, että kuluttajat suosivat kivijalkakaupan ostokokemusta urheiluvälineitä ostaessaan. Vaikka pandemia on lisännyt verkkomyyntiä eri toimialoilla, urheiluvälineiden verkkokauppa on kasvanut suhteellisen hitaasti.

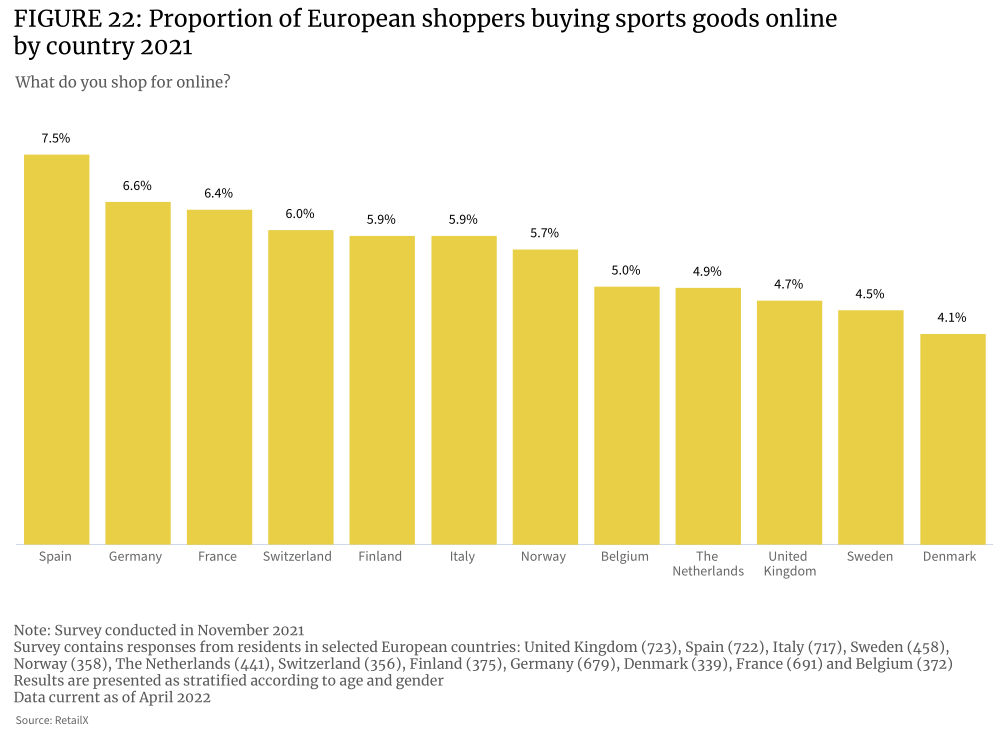

Mielenkiintoista on, että verkkokuluttajaryhmistä urheilukuluttajien osuus on suurin (7,5 %), ja Espanja on yksi Euroopan talousalueen maista, jotka käyttävät urheilua ajanvietteenä. Urheiluverkkokaupan kategorioiden levinneisyysaste Alankomaissa on suhteellisen alhainen (4,9 %).

Monet kuluttajat haluavat ostaa urheiluvälineitä ja -välineitä paikan päällä kivijalkakaupoista. Urheilukeskeisissä maissa kuluttajat keskittyvät enemmän oikeiden ammattivarusteiden ja -vaatteiden löytämiseen. Markkinoilla, joilla urheilu on vähemmän kehittynyttä, tilanne on päinvastoin, sillä kuluttajien osallistumisprosentti sähköiseen kaupankäyntiin on korkeampi (esim. Espanja).

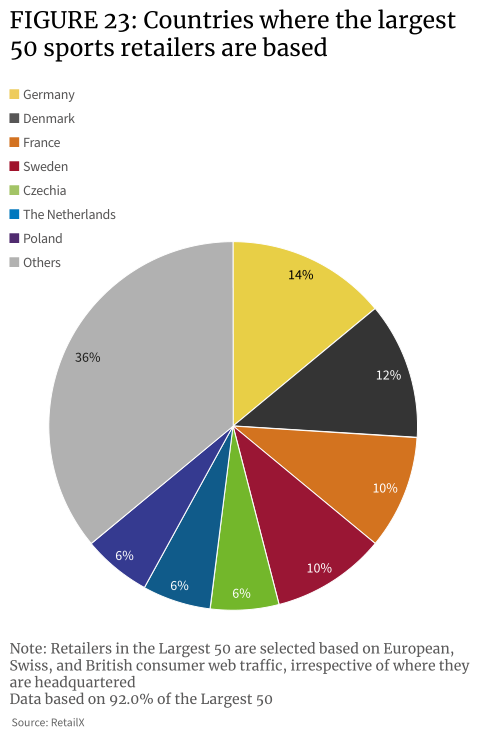

TOP 50 urheilukauppiaiden joukossa verkkoliikenteen keskittyminen on korkein Saksassa ja Tanskassa, joiden osuus Euroopan kokonaismarkkinoiden liikenteestä on 14 % ja Tanskassa 12 %. Saksa on toisella sijalla verkkourheilun kuluttajien lukumäärässä. Alankomaissa, jossa on eniten urheilukuluttajia, sen verkkourheilukauppiaiden osuus liikenteestä on vain 6 prosenttia.

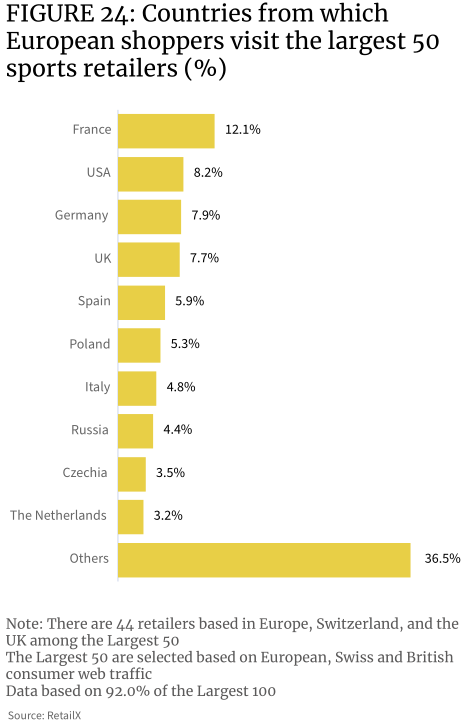

Tiedot osoittavat, että urheilukategorialla on suhteellisen vahva suorituskyky rajat ylittävillä markkinoilla. Esimerkiksi 50 suosituinta urheilukauppiasta kerää 7,9 prosenttia saksalaisista kuluttajista, ja 14 prosentilla näistä jälleenmyyjistä on pääkonttori Saksassa. Samoin 50 suurinta urheilukauppiasta kerää 12 prosenttia ranskalaisista kuluttajista, joista vain 10 prosentin pääkonttori on Ranskassa. Yli 8 % TOP 50 urheilukauppiasta’ verkkosivuston liikenne tulee Yhdysvalloista.

Tämä osoittaa myös jossain määrin, että kansalliset rajat vaikuttavat Euroopan verkko-urheiluvälinemarkkinoihin vähemmän kuin muihin vähittäiskaupan luokkiin.

Jopa Yhdistyneessä kuningaskunnassa, jossa voi olla lisäesteitä ostamiselle EU:sta Brexitin jälkeen, 7,7 % paikallisten kuluttajien käynneistä TOP 50 -jälleenmyyjissä on, mikä viittaa siihen, että monet Yhdistyneen kuningaskunnan kuluttajat ovat edelleen eurooppalaisilla verkkokauppasivustoilla Ostaessaan urheilutuotteita Yhdistyneen kuningaskunnan urheilukuluttajat ovat aina arvostaneet EU:n erikoisbrändejä ja jälleenmyyjiä.

Eurooppa on merkittävä urheiluvälineiden ja -välineiden toimitus- ja markkinointimarkkina, jonka tuonti lisääntyy vuosina 2015–2020. Vuoteen 2015 verrattuna sekä tuonti että vienti ovat lisääntyneet vuonna 2020, ja tuonnin kasvuvauhti (37,8 %) on nopeampaa kuin viennin (28,2 %) tuonnin kasvun ollessa noin 3,7 miljardia euroa ja viennissä noin 3,7 miljardia euroa. Vuonna 2020 Euroopan vienti oli 11,8 miljardia euroa ja tuonti 13,5 miljardia euroa.

Euroopan tennarien vienti kasvaa, ja se kasvoi 74 % vuosina 2015–2020. Suurin osa viennistä menee Yhdysvaltoihin, Japaniin, Kiinaan, Venäjälle, Etelä-Koreaan, Turkkiin, Kanadaan, Yhdistyneisiin arabiemiirikuntiin, Ukrainaan ja muihin maihin. Niistä eniten viennissä vähenivät lumilaudat, jotka laskivat 5 % vuodentakaisesta.

Eurooppaan tuotujen veneiden ja vesiurheiluvälineiden määrä kasvaa ja kasvaa 155 % viiden vuoden aikana vuoteen 2020 mennessä. Myös voimistelu-, urheilu- ja uintivälineiden tuonti kasvoi 33 % samaan aikaan.

Vuonna 2020 Saksa ja Alankomaat olivat arvoltaan EU:n johtavat urheiluvälineiden viejät noin 5,3 miljardilla eurolla, seuraavina Italia (4,4 miljardia euroa) ja Belgia (3,6 miljardia euroa). Tärkeimmät maahantuojat Euroopassa ovat Saksa (6,3 miljardia euroa), Hollanti (4,7 miljardia euroa) ja Ranska (3,7 miljardia euroa). Italia, jolla on huomattava, 23 miljardin euron kauppataseen ylijäämä, vie lähes kaksi kertaa enemmän urheiluun liittyviä tavaroita ja välineitä kuin tuo maahan.

EU:n sisäinen urheiluvälinekauppa on vahvaa, ja tuonnin EU:n sisältä ja tuonnin EU:n ulkopuolelta osuus on 51 %:49 %. Muodikkaiden urheiluvaatteiden tuontia EU:ssa hallitsee Saksa, jonka osuus markkinaosuudesta on 11,7 %, mikä vastaa 1,8 miljardin euron markkina-arvoa. Seuraavaksi tulevat Italia (5,7 %), Alankomaat (5,3 %) ja Belgia (4,9 %).

Samaan aikaan Puola on kansallinen katsottava markkina. Sillä on yksi nopeimmin kasvavista urheiluvälineiden tuonnista Manner-Euroopassa, sillä on suuri ja yhä vauraampi kuluttajapohja, ja se on yksi nousevista verkkokaupan markkinoista.

- Euroopan urheiluvälinemarkkinoiden kilpailukykyinen maisema

Urheilutarvikkeita myydään jälleenmyyjien, myymälöiden ja jakelijoiden kautta kaikkialla Euroopassa, ja markkinat ovat segmentoituneet erikoisliikkeisiin, yleisurheilukauppiaisiin ja tuotemerkkeihin. Markkinat ovat myös yhä enemmän pelissä, ja alalla on myös epäsuoraa ja digitaalista kilpailua muilta toimialoilta, kuten muotibrändeiltä, tavarataloilta ja muilta jälleenmyyjiltä.

Suuret integroidut urheilukauppiaat muodostavat markkinoiden hallitsevan vähittäiskaupan, joka koostuu vähittäiskauppiaista, jotka myyvät laajaa valikoimaa urheilu- ja vapaa-ajan urheilutarvikkeita ja jotka palvelevat suurta asiakaskuntaa. Ne keskittyvät kuitenkin edelleen ulkourheiluun ja pystyvät siksi tarjoamaan tuotteita suorituskykyyn ja vapaa-ajan urheiluun keskittyville kuluttajille. Keskeisiä markkinakilpailijoita Euroopassa ovat Decathlon ja Sports Direct. Nämä vähittäiskauppiaat, jotka ovat perinteisesti olleet kivijalkakauppoja, ovat vähitellen avautuneet verkkokauppaan ja keskittyvät nyt monikanavaisiin liiketoimintamalleihin.

Mainstream-alustat, kuten Amazon ja eBay, ovat pitkään olleet suuria urheiluvälinemyyjiä, ja tunnetut tuotemerkit, kuten Adidas ja Nike, ovat myös avanneet omia merkkimyymälöitään sähköisen kaupankäynnin alustoilla myydäkseen lopputuotteita ja muita tavaroita kannibalisoinnin välttämiseksi. Jälleenmyyjät, kuten Decathlon, ovat menneet askeleen pidemmälle avaamalla omat markkinapaikkansa vahvistaakseen ydinosaamistaan ja laajentaakseen ulottuvuuttaan laajemmille urheiluvälinemarkkinoille. Myös muita, erikoistuneempia alustoja, jotka palvelevat tiettyjä urheilulajeja ja luokkia, on tulossa.

Euroopan urheiluvälinemarkkinoita palvelee joukko verkko- ja monikanavaisia jälleenmyyjiä, joista jokaisessa maassa on vähintään yksi suuri toimija sadan parhaan joukossa. Esimerkiksi Saksassa on listalla useita pallokauppiaita, jotka edustavat tiettyä kokoa urheilu- ja ulkoilutarvike- ja -välinemarkkinoilla, mikä on myös rajat ylittävän sähköisen kaupankäynnin kehitystä muun muassa Sveitsin, Itävallan, Puolan ja Tšekin kanssa. kehityksen tulos. Sitä vastoin Isossa-Britanniassa on vain yksi jälleenmyyjä (Sports Direct) 20 parhaan joukossa.

Eurooppalaisten jälleenmyyjien jakeluun vaikuttavat myös eräät tunnetut tuotemerkit, yleensä merkkijätit, kuten Nike ja Adidas, jotka edistävät rajat ylittävää myyntiä muiden jälleenmyyjien ja merkkiliikkeiden kautta ympäri maailmaa.

- Euroopan urheiluteollisuuden kasvupisteet vuonna 2022

Kuten kaikki vähittäiskaupan toimialat, urheiluostokset Euroopassa ovat nähneet dramaattisia muutoksia ostotottumuksissaan koko pandemian ajan, mutta eivät ehkä yhtä dramaattisesti. Urheilutarvikkeissa kuluttajakäyttäytymisen siirtyminen verkkokaupan puolelle on ollut paljon vähemmän dramaattista kuin muilla alueilla, kun taas paluu kivijalkakauppaan on ollut nopeampaa.

Mitkä ovat eurooppalaisten urheiluvälineiden kasvupisteet ja trendit vuonna 2022 ja sen jälkeen?

Epidemia on saanut yhä useammat kuluttajat Euroopassa kiinnittämään huomiota terveyteensä nuorten vahvan kuntoilun ja fitness-alan kasvavan vaikutuksen ansiosta. Paradoksaalista kyllä, myös Euroopan liikalihavuuskriisi kasvaa, ja hallitukset alkavat ryhtyä toimiin sen hillitsemiseksi.

Yhdistyneessä kuningaskunnassa vuonna 2020 tehdyssä tutkimuksessa todettiin, että kahdeksan kertaa enemmän teini-ikäisiä harjoittelee laihtuakseen kuin vuonna 1986. Viime vuonna tehdyssä tutkimuksessa kuusi kymmenestä 14-vuotiaasta sanoi harjoittelevansa laihtuakseen, kun vuonna 1986 vastaava luku oli vain 7 prosenttia.

Millennial- ja Z-sukupolven osuus kuntoklubin jäsenmäärästä on 80 %, kun taas 85 % kuntosalin jäsenistä treenaa myös kotona. 89 % 16–34-vuotiaista käyttää kuntosovelluksia harjoitteluun.

Kun nämä nuoret käyttäjät jatkavat liikuntaa ja jatkavat joukkueurheilua ja muita pandemian aikana rajoitettuja aktiviteetteja, tämä lisää urheiluvälineiden myynnin kasvua.

Fitness-teollisuutta ohjaavat myös Z-sukupolvi ja vuosituhannen kohortit, koska ne keskittyvät paitsi kuntoon myös yleiseen fyysiseen ja henkiseen terveyteen. Vuodesta 2017 vuoteen 2021 maailmanlaajuisten terveysalan markkinoiden koko on kasvanut 6,4 % ja markkina-arvo on noin 3,7 biljoonaa dollaria.

Fitness on vain yksi avainalue siinä. Hyvinvointialan kasvu ohjaa suoraan urheiluvälineiden, erityisesti jalkineiden, asusteiden ja urheiluvälineiden hankinnan kasvua ja edistää niihin liittyviä teknologiapäivityksiä.

Lasten liikalihavuus on kasvussa Etelä-Euroopan maissa. Luvut osoittavat, että Kyproksella, Kreikassa, Italiassa, Maltalla, San Marinossa ja Espanjassa noin joka viides poika (vaihtelee 18–21 %) on lihavia.

Siellä hallitus ryhtyy toimiin parantaakseen lasten terveyttä ja kannustaakseen ihmisiä urheiluun ja liikuntaan. Tämä johtaa urheiluvälineiden kysynnän kasvuun koko Euroopan markkinoilla, ja liiketoimintamahdollisuutta voidaan pitää itsestään selvänä.

Samaan aikaan Z-sukupolvi ja millenniaalit ajavat kasvua urheilu- ja kuntoiluteollisuudessa. Nuorempien ryhmien osuus virtuaalikuntoilun käyttäjistä on yli 65 prosenttia. Tärkeimmät kuluttajaryhmät ovat innokkaita saamaan saumattoman ja toisiinsa yhdistetyn kuntoilukokemuksen. Kauppiaiden tarjoaman kokemuksen on mukauduttava ihmisten elämäntapoihin ja sovittava eri urheiluskenaarioihin. Siksi kuntoohjelmistot, jotka sisältävät virtuaalisia teknologioita, kuten AR, ja vastaavat kuntolaitteet/teknologiat voivat houkutella kuluttajia’ huomiota enemmän kuin koskaan.