Este documento se centra en las principales características del mercado de comercio electrónico de EE. UU. y el comportamiento comercial de los minoristas en un contexto macroeconómico, selecciona las 2000 empresas TOP con crecimiento de ventas en este mercado y las evalúa desde cuatro aspectos: recomendación de producto, modelo de marketing social, servicio de pago y servicio de logística. Clasifique las grandes dimensiones para analizar cómo se destaca de la feroz competencia.

1. Descripción general del mercado de comercio electrónico de EE. UU.

Como uno de los principales mercados de comercio electrónico del mundo, Estados Unidos es sin duda un terreno fértil para marcas y minoristas en crecimiento. Según datos del Banco Mundial, Estados Unidos tiene una población de 334,7 millones de habitantes, de los cuales el 90% de los residentes utilizan Internet y el 74% de los residentes compran en línea.

Al igual que otros países, Estados Unidos se está recuperando del impacto de la epidemia, tiempo durante el cual el gobierno estadounidense ha invertido mucho en apoyar la economía. Desde entonces, el poder de consumo de los residentes ha vuelto a niveles normales. La Organización para la Cooperación y el Desarrollo Económico espera que el PIB real de Estados Unidos crezca un 18% en 2022, con un crecimiento proyectado del 0,5% en 2023 y alrededor del 1,0% en 2024. Mientras tanto, la inflación estadounidense es del 4,99%, por encima del objetivo a largo plazo del 2%. En un informe sobre las perspectivas del mercado estadounidense, la OCDE predijo que la inflación recortaría los planes de gasto en toda la economía, lo que debilitaría aún más el crecimiento salarial. Las presiones sobre los precios se han moderado en cierta medida a medida que los precios de la energía se han estabilizado y el crecimiento de la demanda se ha desacelerado en consonancia con la desaceleración económica general. Se espera que la inflación se mantenga alta hasta 2024.

Estados Unidos tiene fuertes capacidades de consumo en línea. Según datos de Statista, se estima que el consumo en línea de los consumidores estadounidenses alcanzará los 986.100 millones de dólares en 2022, o unos 3.700 dólares per cápita. Una encuesta en línea en la que participaron 500 encuestados estadounidenses mostró que el 46% de los encuestados indicó que su gasto promedio semanal en compras en línea estaba entre 12 y 120 dólares estadounidenses, y el 31% de los encuestados indicó que su gasto promedio mensual en compras en línea oscilaba entre 120 y 300 dólares.

Sin embargo, según una investigación del Retailx Consumer Observatory, aunque alrededor del 37% de los consumidores compran online una vez a la semana y otro 32% compra online una vez al mes, la gente también prefiere ir a una tienda física fuera de línea. El análisis de Statista muestra que entre quienes compran a través de diversos canales, el 25% de los consumidores prefiere comprar en línea y el 75% prefiere comprar en tiendas físicas. Según Digital Commerce 360, en el tercer trimestre de 2022, el 20,6% de las ventas minoristas en Estados Unidos provendrán de canales online. Durante el mismo período, las ventas minoristas totales en EE. UU. crecieron un 7,7%, mientras que las ventas minoristas del canal en línea aumentaron un 10,8% y las ventas minoristas fuera de línea aumentaron un 7%.

En el canal de compra online los pedidos procedentes de dispositivos móviles no parecen tener tanta ventaja como en otros mercados nacionales. Las estadísticas de Statista muestran que el 53% de los consumidores en línea en los EE. UU. prefieren comprar en una computadora de escritorio, mientras que el 47% prefiere comprar en dispositivos móviles.

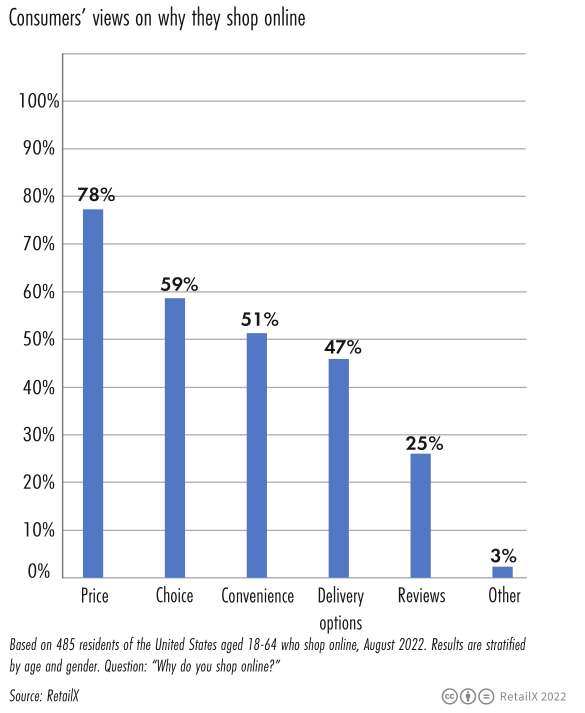

Al mismo tiempo, el 78% de los encuestados cree que el precio es el principal motivo para elegir las compras online. El 59% de los encuestados creía que la selección de productos de los canales en línea está diversificada, el 51% de los encuestados creía que las compras en línea brindaban comodidad y el 47% de los encuestados creía que el método de entrega los satisfacía.

Según datos de RetailX, los consumidores estadounidenses prefieren comprar ropa o accesorios de moda online (54%), seguidos de libros (39%) y electrónica de consumo (38%).

Al mismo tiempo, los datos de Statista muestran que las tarjetas bancarias son el método de pago más utilizado para las compras en línea (37%) y cada vez más personas pagan a través de billeteras electrónicas (24%). La investigación de McKinsey muestra que más del 90% de los consumidores estadounidenses esperan recibir envío gratuito dentro de dos o tres días después de realizar un pedido, y el 20% de los consumidores están dispuestos a pagar más por una entrega más rápida.

Con el tiempo, los datos de Statista muestran que los consumidores jóvenes están más inclinados a utilizar las redes sociales como inspiración para comprar regalos navideños como el Black Friday, el Día de Acción de Gracias y la Navidad. Esta situación se ve especialmente en la Generación Z (84%) y estos dos grupos son los millennials (81%).

Según datos de Google, en comparación con 2021, el volumen de búsqueda del término más asequible ha aumentado un 60% interanual. A medida que la inflación y la presión en la cadena de suministro continúan intensificándose, los consumidores se han vuelto más cautelosos en su mentalidad de consumo y su frecuencia de compras ha disminuido gradualmente.

En 2023, los minoristas pueden enfrentarse a un entorno más difícil. Los comerciantes suelen mantener un perfil bajo y fortalecer sus posiciones en el mercado durante tiempos de incertidumbre económica, pero en este caso, ocurrió lo contrario para los vendedores en línea.

2. Análisis de datos de los 2000 principales minoristas

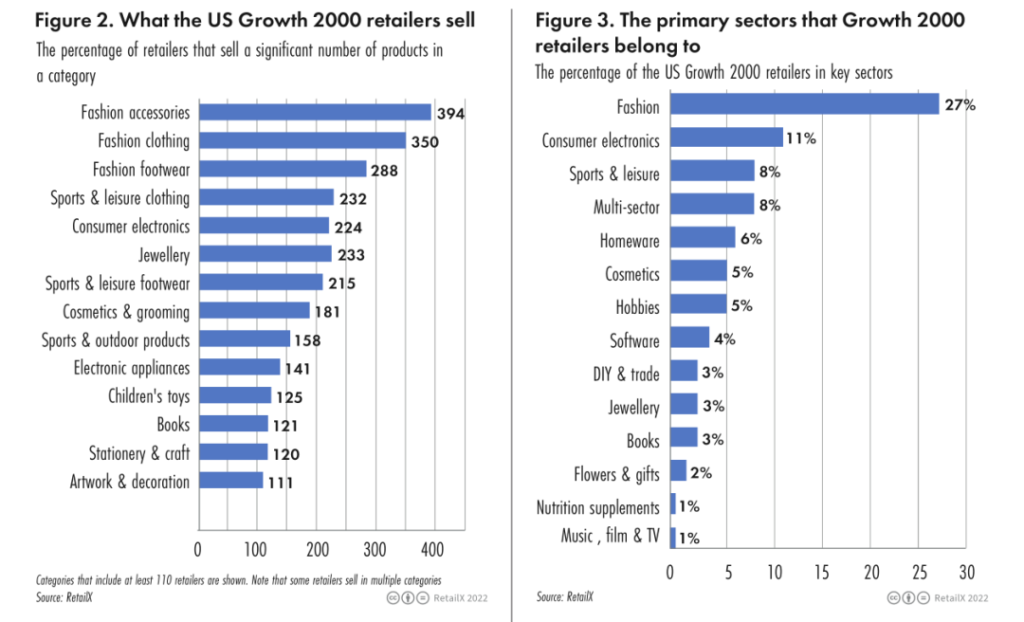

Entre los minoristas TOP 2000, las 5 principales categorías de ventas son:

• Complementos de moda (394)

• Ropa de moda (390)

• Calzado de moda (288)

• Ropa deportiva y de ocio (232 empresas)

• Electrónica de consumo (242 empresas)

Entre los minoristas TOP 2000, las proporciones de los cinco campos principales son:

• Moda (27%)

• Electrónica de consumo (11%)

• Deporte y ocio (8%)

• Productos multidominio (8%)

• Artículos para el hogar (6%)

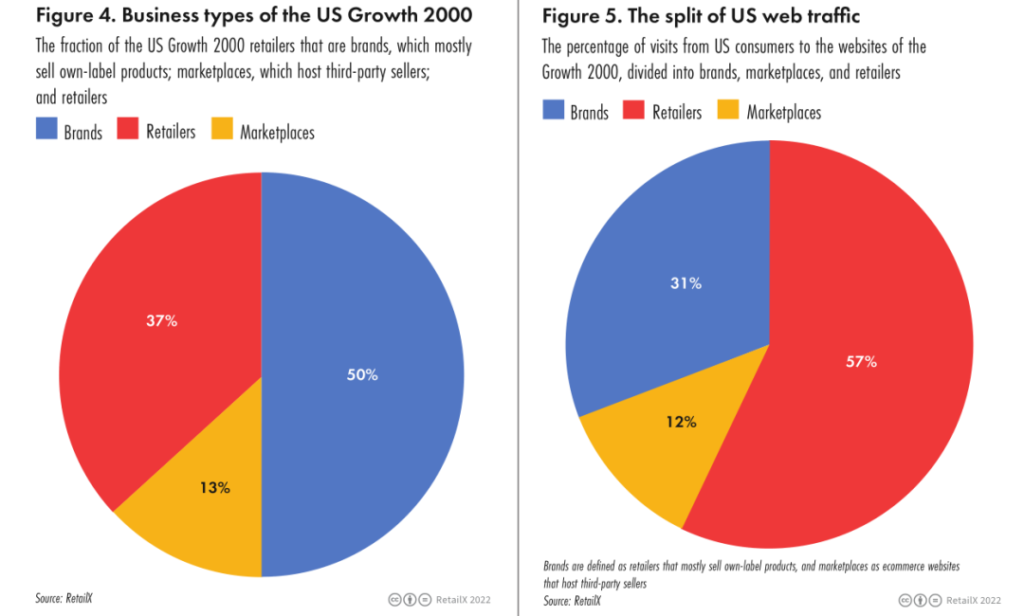

Aproximadamente la mitad de las empresas en crecimiento TOP 2000 de EE. UU. incluidas en la muestra son marcas privadas, el 37% son minoristas y el 13% son plataformas de comercio electrónico. Los minoristas (57%) representan más de la mitad del tráfico del mercado, seguidos por las marcas (31%) y las plataformas de comercio electrónico (12%).

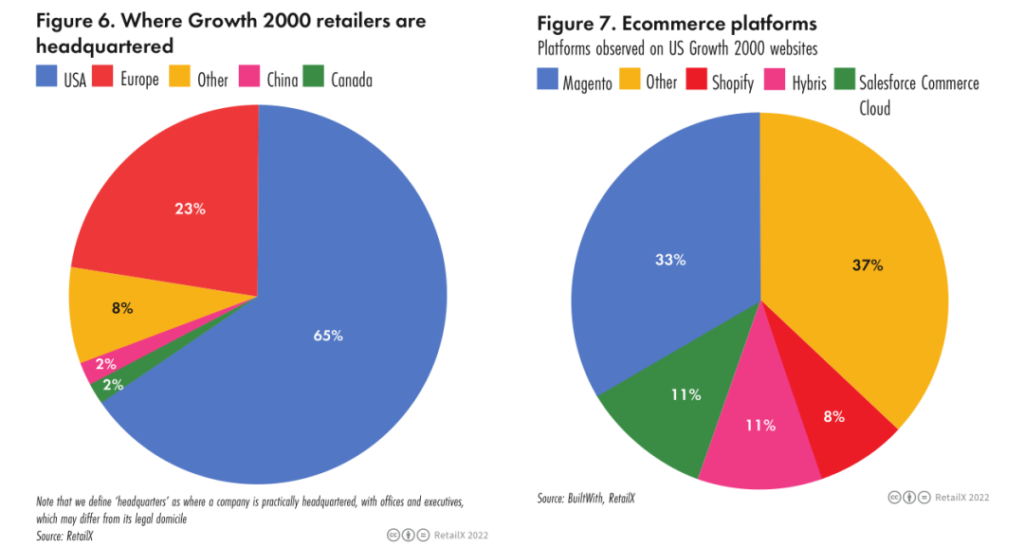

Entre los TOP 2000 minoristas de Estados Unidos, la distribución de comerciantes en cada región es la siguiente: Estados Unidos (65%), Europa (23%), otros (8%), China y Canadá (2% respectivamente).

3. Análisis de dimensiones clave de la industria minorista.

a. Recomendación de producto

Permitir que los consumidores busquen fácilmente sus cosas favoritas es sin duda el primer paso para iniciar un negocio exitoso.

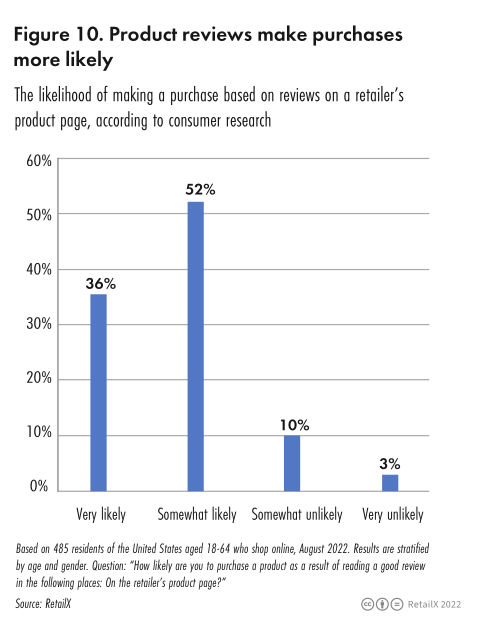

Según los datos de investigación de consumidores de RetailX de 2022, la búsqueda de una gama más amplia de productos es la principal razón por la que el 52,8% de los consumidores estadounidenses eligen canales en línea, solo superada por la conveniencia (79,8%) y el precio (61,0%). Las recomendaciones de productos también son una razón clave por la que el 24,3% de los consumidores llegaron a la lista de clientes leales de un minorista. Las reseñas de productos (36%) son otro factor importante para que los consumidores elijan canales online.

Los investigadores de RetailX primero evalúan el desempeño de la recomendación de productos del comerciante a través de la facilidad de navegación por el sitio web y el atractivo del sitio web para los consumidores. Si los consumidores pueden guardar productos a través del sitio web para usarlos más adelante o compartirlos con amigos y otros factores son todos factores. Puede afectar las ventas futuras de los comerciantes.

Los consumidores pueden recibir recomendaciones de boca en boca de familiares y amigos, o compartir productos por correo electrónico o redes sociales para recomendar productos a otros familiares y amigos. El 37% de los minoristas permiten a los consumidores compartir descubrimientos de productos con amigos a través de redes sociales como WhatsApp o Twitter.

El 40% de los minoristas cree que sería beneficioso para los consumidores tener una lista de deseos en el sitio web que puedan guardar, y el 39% de las marcas está de acuerdo con este punto de vista y lo ponen en práctica. Sin embargo, los minoristas de electrónica de consumo no suelen ofrecer listas de deseos.

Recomendar recomendaciones de productos similares también es una estrategia que vale la pena considerar, ya que el 35% de los minoristas ofrecen recomendaciones de productos en su sitio web.

Los más propensos a hacer recomendaciones de productos son los minoristas de moda (44%), seguidos de las marcas (38%) y los minoristas de electrónica de consumo (23%).

b. marketing en redes sociales

En los últimos años, el comercio social en Estados Unidos se ha desarrollado rápidamente. RetailX analizó e investigó el marketing en redes sociales de minoristas y marcas.

Muchos minoristas y marcas han utilizado canales como Facebook, Instagram y Twitter para entablar un diálogo con los consumidores sobre productos y experiencias de usuario, aumentando así significativamente el conocimiento de la marca y el producto.

La investigación de RetailX encontró que Facebook es el canal de redes sociales en el que los consumidores estadounidenses tienen más probabilidades de hacer clic en los anuncios de productos. El 45% de los encuestados estadounidenses también indicaron que están dispuestos a hacer clic en los anuncios que ingresan a este canal. El estado de los clics de los encuestados en otros canales de redes sociales es el siguiente:

• Anuncios de resultados de búsqueda de Google (47%)

• Anuncios de YouTube (40%)

• Anuncios de Instagram (33%)

• Anuncios de Pinterest (19%)

En términos de período de tiempo, los consumidores compran productos a través de anuncios en las redes sociales de la siguiente manera:

• Anualmente (25%)

• Diario (13%)

• Semanal (22%)

• Mensual (20%)

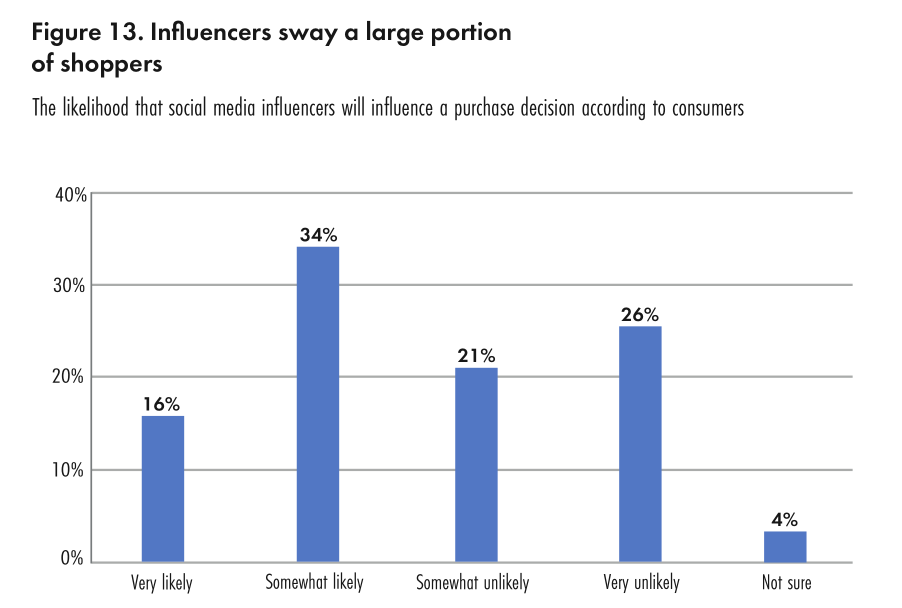

El estudio de RetailX Consumer Insights también encontró que alrededor del 50% de los consumidores en línea de EE. UU. dijeron que sería muy probable (16%) o algo probable (34%) escuchar a los bloggers de las redes sociales al decidir qué comprar. Mientras tanto, el 30% de los consumidores dicen que miran anuncios en las redes sociales, y el 25% de los consumidores estadounidenses utilizan los canales de las redes sociales para sus búsquedas de ofertas y recompensas.

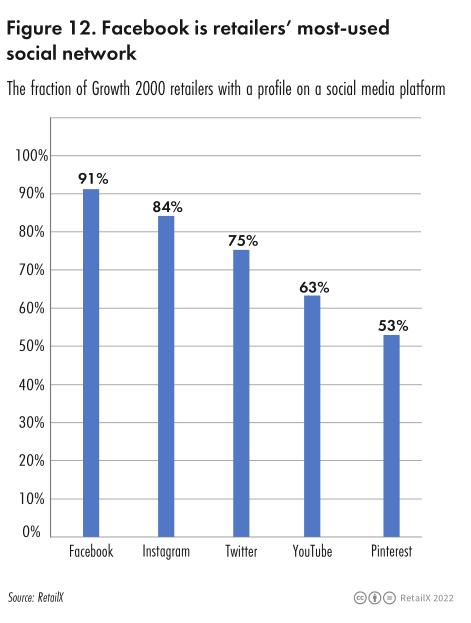

Los canales de redes sociales utilizados por los minoristas TOP 2000 son los siguientes:

•Facebook (91%)

• Instagram (84%)

• Son los menos propensos a usar Snapchat (1%)

• Twitter (75%)

• YouTube (63%)

• Pinterest (53%)

La categoría de moda fue la categoría minorista con mayor crecimiento en Estados Unidos. Según datos de consumidores de RetailX, el 54% de los consumidores estadounidenses compran productos de moda a través de Internet.

El uso de las redes sociales por parte de los minoristas de moda es el siguiente:

•Facebook (96%)

• Instagram (97%)

• Twitter (80%)

• YouTube (62%)

• Pinterest (59%)

do. Servicio de logística

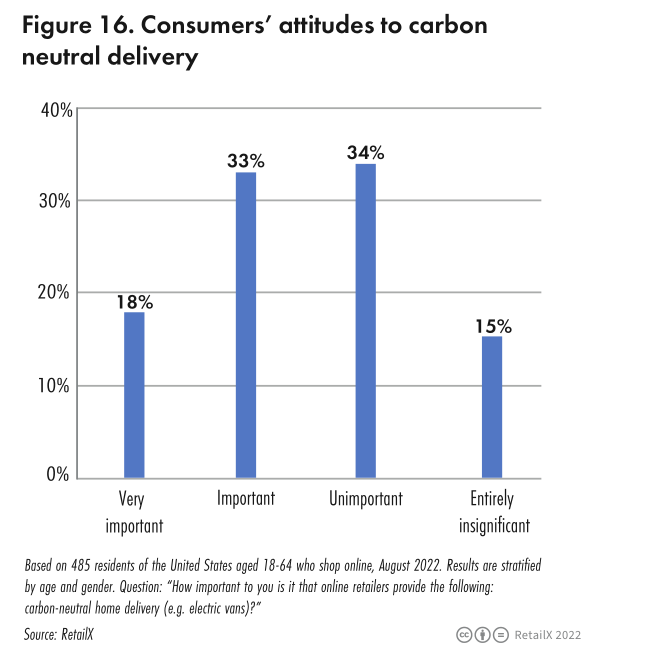

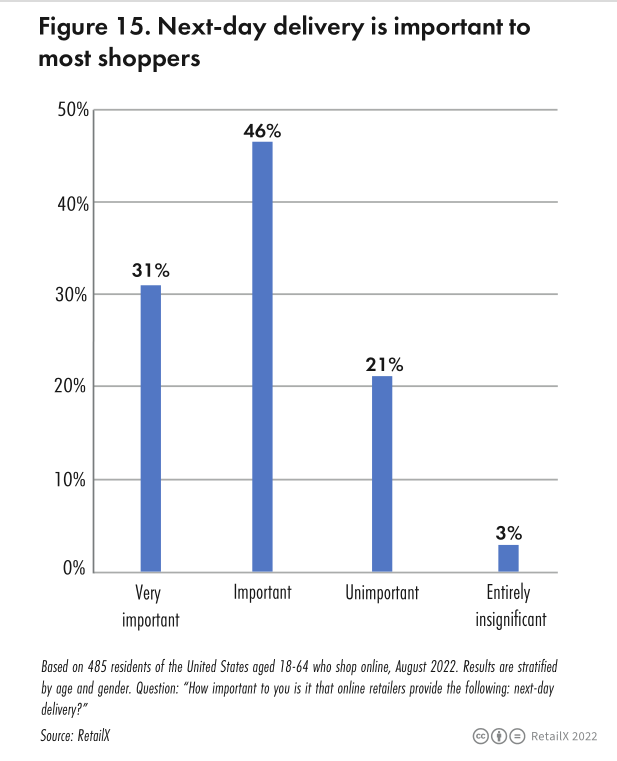

Una investigación realizada por RetailX Consumer Observatory en el mercado estadounidense muestra que el 50% de los encuestados piensa que el método de entrega es muy importante; El 78,6% de los encuestados afirmó que los minoristas online ofrecen servicio de entrega al día siguiente, lo que para ellos es muy importante o muy importante; El 73,2% de los encuestados afirmó que el servicio de entrega en el mismo día y el servicio de entrega a domicilio ecológico son igualmente importantes.

Una investigación realizada por Retailx encontró que cuando los consumidores deciden comprar un nuevo producto, los costos de envío más bajos (o incluso gratuitos) son la decisión clave para la toma de decisiones, y las mejores opciones de servicio de entrega ocupan el segundo lugar.

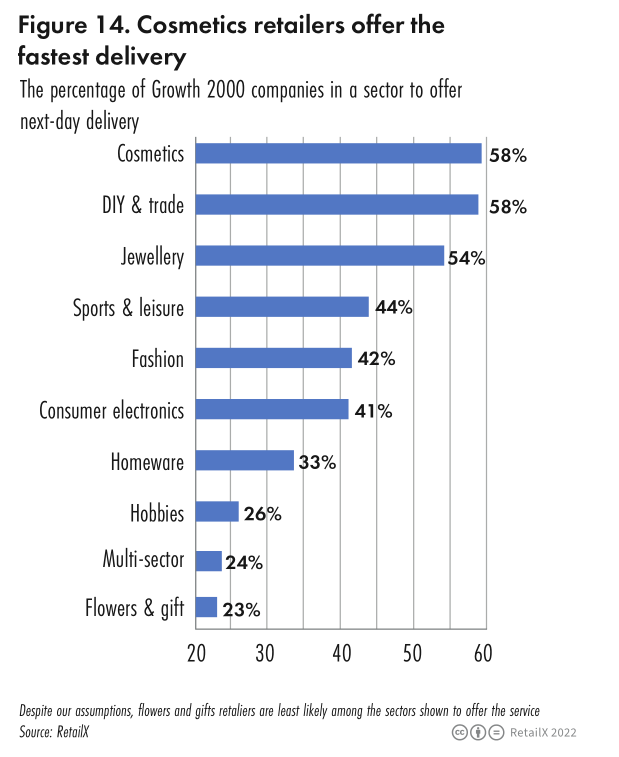

Las categorías y proporciones de minoristas que ofrecen servicios de entrega al día siguiente son las siguientes:

• Cosméticos (58%)

• Joyería (54%)

• Ropa y equipamiento deportivo (44%)

• Moda (42%)

• Electrónica de consumo (41%)

• Artículos para el hogar (33%)

• Pasatiempos (26%)

• Minoristas multicategoría (24%)

Minoristas que ofrecen entrega el mismo día:

• Artículos para el hogar (83%)

• Minoristas multicategoría (81%)

• Joyería, pasatiempos (ambos menos del 1%)

• Moda (11%)

• Electrónica de Consumo (1,5%)

• Deporte y ocio (1,8%)

Al mismo tiempo, el estado del inventario a menudo puede ayudar a los consumidores a tomar decisiones de compra. El estudio de RetailX encontró que el 42% de los minoristas multicanal de electrónica de consumo tienen más probabilidades de mostrar la disponibilidad de inventario a través de su sitio web, seguidos por los minoristas multicanal de moda (31%).