Der Marktwert von Sport & Die Outdoor-Aktivitäten in Europa, dem Nahen Osten und Afrika (EMEA) belaufen sich im Jahr 2021 auf 12,04 Milliarden Euro und werden im Jahr 2022 voraussichtlich 13,18 Milliarden Euro übersteigen. In diesem Bericht wird die Leistung des Sports interpretiert & Outdoor-Produkte auf dem europäischen Markt aus mehreren Perspektiven betrachten und Verkäufern helfen, den Trend beliebter europäischer Kategorien voll und ganz zu verstehen.

Inhaltsverzeichnis:

1. Überblick über den europäischen Sport & Markt für Outdoor-Produkte

2. Verbrauchertrends

3. Beliebte Kategorien

4. Regionale Wirtschaft des europäischen Sportmarktes

5. Wettbewerbslandschaft des europäischen Sportmarktes

6. Wachstumspunkte der europäischen Sportindustrie im Jahr 2022

- Überblick über den europäischen Sport & Markt für Outdoor-Produkte

Die Epidemie ist zweifellos die stärkste Stütze für den Anstieg der Sportverkäufe & Outdoor-Produkte. Im März 2020 breitete sich die Epidemie auf den europäischen Kontinent aus, Mannschaftssportarten und Hallensport konnten nicht durchgeführt werden. Dies führte in den Jahren 2020 und 2021 zu einer grundlegenden Veränderung der Sportpräferenzen des gesamten europäischen Kontinents. Beeinträchtigt durch Reisebeschränkungen nahm in diesen beiden Jahren der Umsatz mit Wintersportbekleidung ab, da weniger Menschen Skifahren und andere Wintersportarten betrieben.

Immer mehr Verbraucher greifen auf persönliche Übungen wie Yoga und Pilates zurück. Während der Epidemie gibt es nicht viele Projekte, die Menschen umsetzen können, vor allem Wandern und Laufen, was einen guten Markt für Outdoor-Bekleidung und Wanderausrüstung geschaffen hat. Der Sport- und Freizeitbekleidungsmarkt, der die Eigenschaften von Yoga-, Sport- und Freizeitbekleidung vereint, ist zu einer heißen Kategorie geworden, da Menschen von zu Hause aus arbeiten und Online-Kurse besuchen. Online-Shopping, als einzige Möglichkeit für Verbraucher einzukaufen, wenn der stationäre Handel geschlossen ist, hat durch die Epidemie den Verkauf geöffnet.

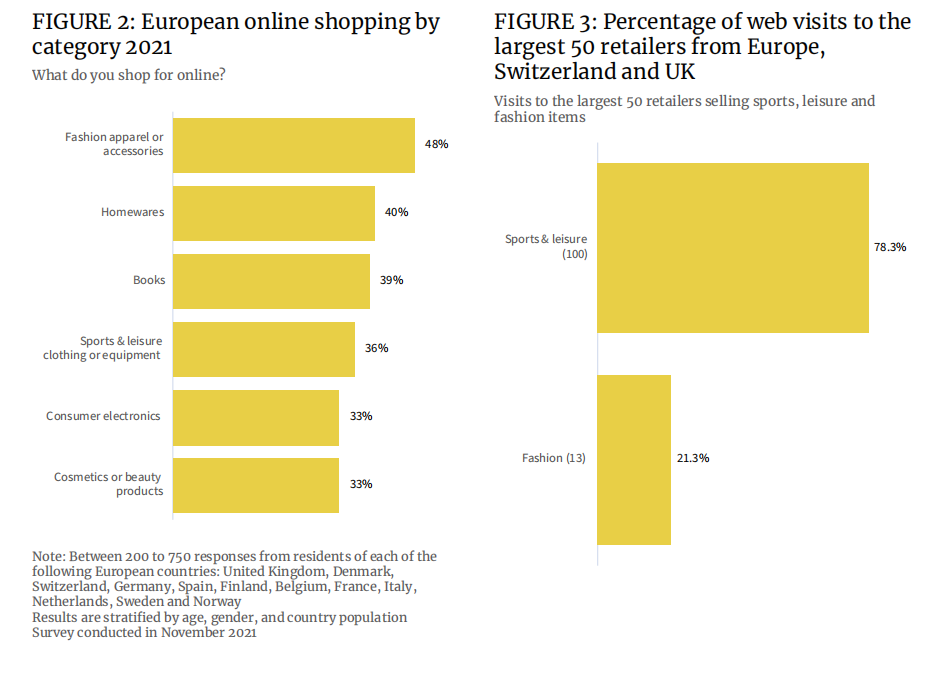

Daten zeigen, dass im Jahr 2021 36 % der Europäer Sport- und Freizeitkleidung kaufen werden & Geräte online, und der Anteil des Online -Einkaufs in dieser Kategorie liegt nur geringfügig hinter Büchern (39%) und Haushaltsgegenständen (40%). Online -Einkauf für Modekleidung & Das Zubehör machte 48%aus, was darauf hinweist, dass die gesamte Online -Einkaufsabsicht der Verbraucher in dieser Region niedriger ist als in anderen Regionen.

In Bezug auf den Anteil der Besuche bei den 50 Top -Einzelhändlern Europas suchten mehr als 78% nach dem Schlüsselwort “Sport und Freizeit”, während nur 21% danach suchten “Mode” allein. Dies bedeutet, dass Sportbekleidung, Athleisure und Sportmode Teil von immer mehr Bekleidungsmarken sein werden’ Produktlinien.

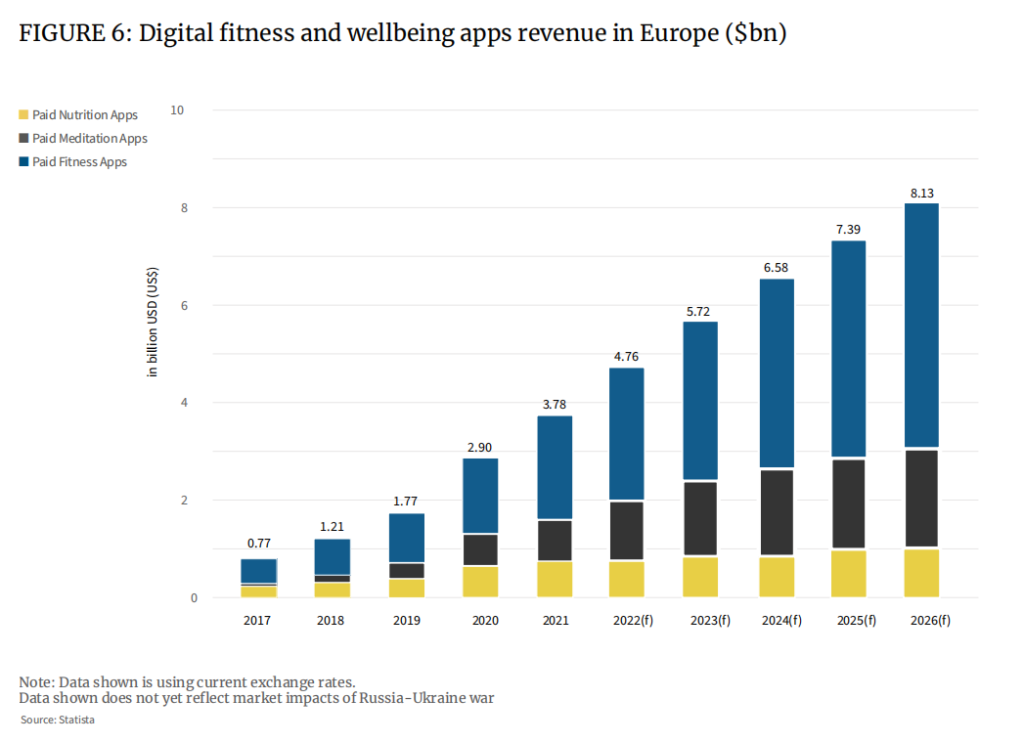

Gleichzeitig haben Gesundheitstests und körperliche Trainingsanwendungen, die behaupten, die bewusste Bewegung der Menschen zu verbessern, eine weitere Fitnessrunde ausgelöst “Revolution”.

Viele First-Line-Sportmarken haben ihre eigenen Fitness-Apps, etablierte Benutzergemeinschaften erstellt und Benutzer aufgefordert, zu trainieren und gleichzeitig neue Monetarisierungskanäle, einschließlich bezahlter Abonnements, zu eröffnen. Die Run Club -App von Nike hat im Jahr 2020 15,4 Millionen Downloads, ein Anstieg von 45% gegenüber 2019 und ist zu einem wichtigeren Bestandteil der Umsatzstruktur von Nike geworden. Die Analyse zeigt auch, dass die App in der Kommunikationsgemeinschaft von Outdoor -Sportnutzern wie Laufen ein sehr großes Maß an Nike mit NIKE mitgebracht hat. Nikes marginale, aber hochwertige Produkte mit ausgestattetem mit “Schwarze Technologie” wurden zu hohen Preisen verkauft.

Diese Anwendungen sammeln eine Reihe biometrischer Daten von Benutzern wie Größe, Gewicht, Alter, Kleidung und Schuhgröße usw. und zeichnen Änderungen in verschiedenen physikalischen Funktionsindikatoren einschließlich Herzfrequenz während des Trainings auf. Dies allein bringt diesen Marken Vorteile. Der Grund dafür ist, dass Marken den Benutzern mehr personalisierte Einkaufsempfehlungen anhand von Daten geben können. Im Jahr 2021 wird die durchschnittlichen Ausgaben für bezahlte Fitness -Apps in Europa von 41 US -Dollar im Jahr 2017 auf 60 US -Dollar steigen, und es wird voraussichtlich in den nächsten 10 Jahren weiter wachsen.

Darüber hinaus beeinflussen nachhaltige Konzepte die Verbraucher’ Einkaufsentscheidungen.

Die Daten zeigen, dass etwa 5% der von den Verbrauchern im Jahr 2021 gekauften Sport- und Freizeitprodukte auf Gründen der nachhaltigen Entwicklung (4,5% für Männer und 5,4% bei Frauen) basieren, obwohl relativ gering, verglichen mit 3,8% im Jahr 2019. Im Vergleich zu 4,6% der Frauen wurde der Anteil der Männer erheblich verbessert. Bis Ende 2022 könnten nachhaltige Verkäufe von Sportartikeln 4,9% (Männer) und 5,9% (Frauen) erreichen.

Bei europäischen Sportartikeln beträgt der Marktwert nachhaltiger Produkte im Jahr 2021 rund 600 Millionen Euro und kann 2022 800 Millionen Euro erreichen.

Unternehmen stehen nun in der Verantwortung, neue, nachhaltige Materialien zu erforschen und ihre Produktion, ihren Transport und ihre Verpackung so nachhaltig wie möglich zu gestalten. Lieferanten, Hersteller und Marken werden auch dem Recycling von Materialien mehr Aufmerksamkeit schenken und so die Reife des Marktes für gebrauchte Sportartikel vorantreiben.

Während nachhaltige Produkte auf Materialien, Technologie und Herstellungsprozessen basieren und material- und energieintensiv sind, ist ihr Publikum eher geneigt, für nachhaltige Produkte einen Aufpreis zu zahlen (64 % der Befragten). Dies wird die Branche dazu veranlassen, ihre Investitionen entsprechend zu erhöhen, um sich an die Marktnachfrage anzupassen.

Zum Beispiel hat Nike seit 2019 erkannt, dass 99,9% der Abfälle in der Schuhherstellung recycelt oder in andere Energiequellen umgewandelt werden können. Seit 2016 hat Nike seinen Süßwasserverbrauch um etwa 23 Milliarden Liter pro Jahr reduziert. Ein weiterer Riese in der Branche, Adidas, sagte auf seiner Website, dass ab 2020 60% seiner Produkte aus nachhaltigen Materialien hergestellt werden. Marken wie Patagonien sind selbst als umweltfreundlich und als Verbraucher positioniert’ Das Interesse an nachhaltigen Produkten steigt und der Umsatz steigt ebenfalls.

Auch eine Reihe neuer Marken sind entstanden. Organic Basics, Girlfriend Collective und Wolven sind seit 2020 immer beliebter geworden, und SportsShoe, ein professionelles Laufschuhunternehmen, hat sein Geschäft als Reaktion auf Markttrends aggressiv umstrukturiert, um den Titel zu erhalten “Die umweltfreundlichsten und langlebigsten Laufschuhe der Welt” Titel.

- Verbrauchertrends

1. Persönliche Übung

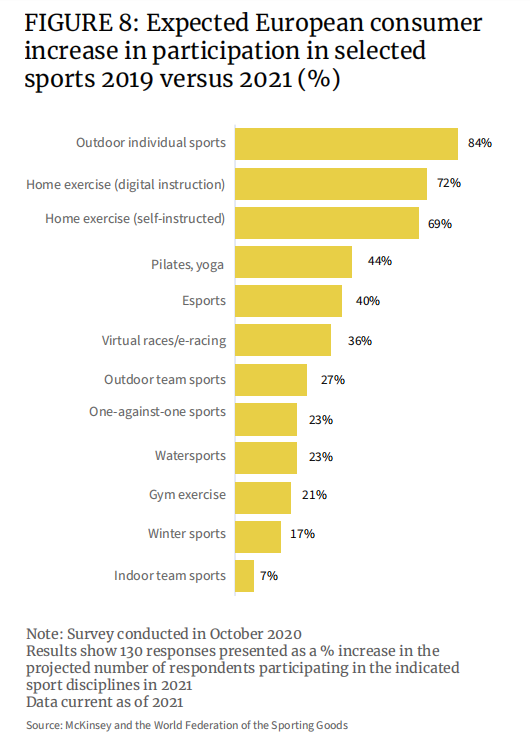

Laut den Daten sagten etwa 65% der Befragten in Deutschland, Italien, Spanien und Großbritannien, dass sie nach der Epidemie ihre persönliche Gesundheit in ihr tägliches Leben integrieren würden. Der Weg ist Bewegung. Die Umfrageergebnisse zeigen, dass die Sportarten im Vergleich zu 2019, zu denen die Europäer im Jahr 2021 eher geneigt sind, persönliche Outdoor-Sportarten zu den besten gehören werden. Mit einer Steigerung von 84% innerhalb von zwei Jahren wird Indoor-Training (Online-Follow-up) um 72%, E-Sports und virtuelle Sportarten steigen. Die Motorsportaktivität verzeichnete auch ein erhebliches Wachstum von 40% bzw. 36%.

2. Produkte mit Hochleistungsprodukten

Benutzer, die Hochleistungsprodukte lieben, verstehen, dass sie Verbrauchsmaterialien wie Laufschuhe kaufen. Nach 500 Meilen Verschleiß beginnt sich der unterstützende Schaum und das Profil abnutzen, und die Aufprallfestigkeit ist nicht mehr verfügbar. Die Schweißkleidung verwendet winzige silberne Fäden, um Schweiß zu verhindern und die Kleidung mit begrenzter Wirksamkeit trocken zu halten. und Sport -BHs verliert nach wiederholtem Gebrauch seine wichtige Unterstützungsfunktion. Basierend darauf sind Benutzer von Hochleistungsprodukten im Allgemeinen treue Wiederholungskäufer. Mit der Popularisierung des Gesundheitskonzepts eröffneten sich der Verkauf solcher Produkte allmählich.

3. Sport

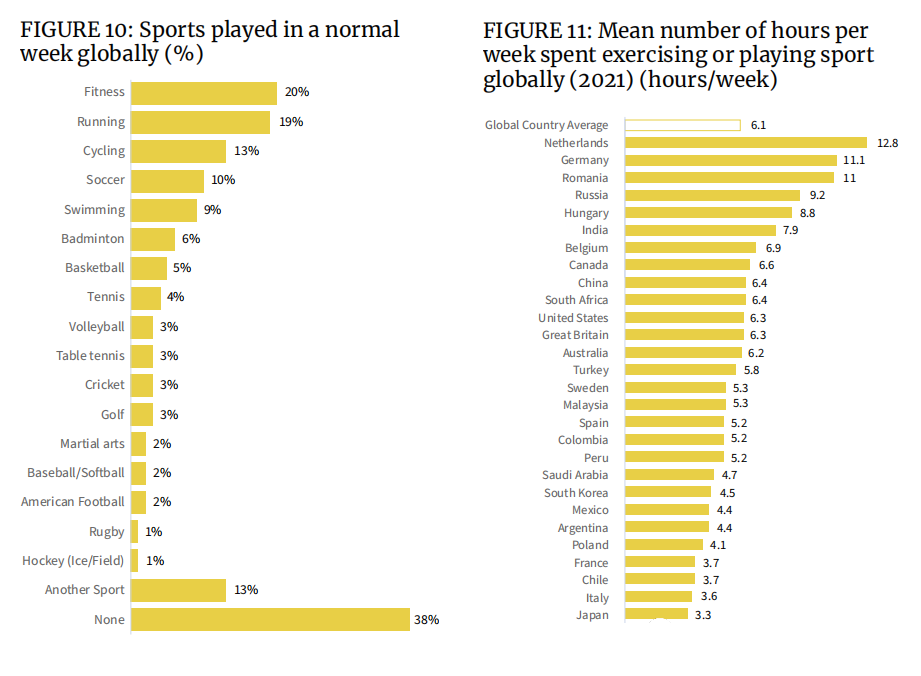

Wie Sie aus der Abbildung unten sehen können, sind Fitness, Laufen und Radfahren die drei beliebtesten Sportarten weltweit. Mannschaftssportarten wie Fußball, Basketball, Volleyball und Cricket sowie Einzelkugelsportarten wie Badminton, Tennis und Tischtennis werden ebenfalls immer beliebter und treiben den Verkauf von Spezialkleidung, Schuhen und Ausrüstung aus.

Aus der Sicht der wöchentlichen Übungszeit sind Menschen in Spanien und Italien in Europa nicht sehr motiviert, Sport zu treiben. Etwa 16% der Italiener und 14% der spanischen Befragten gaben an, dass dies vom Wetter betroffen sei. Aus gesellschaftlicher Sicht wurden beide Länder von der Pandemie hart getroffen, und im Gegensatz zu anderen Ländern in Europa sehen sich Bewegung und Fitness als Schlüssel zu einem gesunden Lebensstil.

4. Kaufen Sie Vorlieben

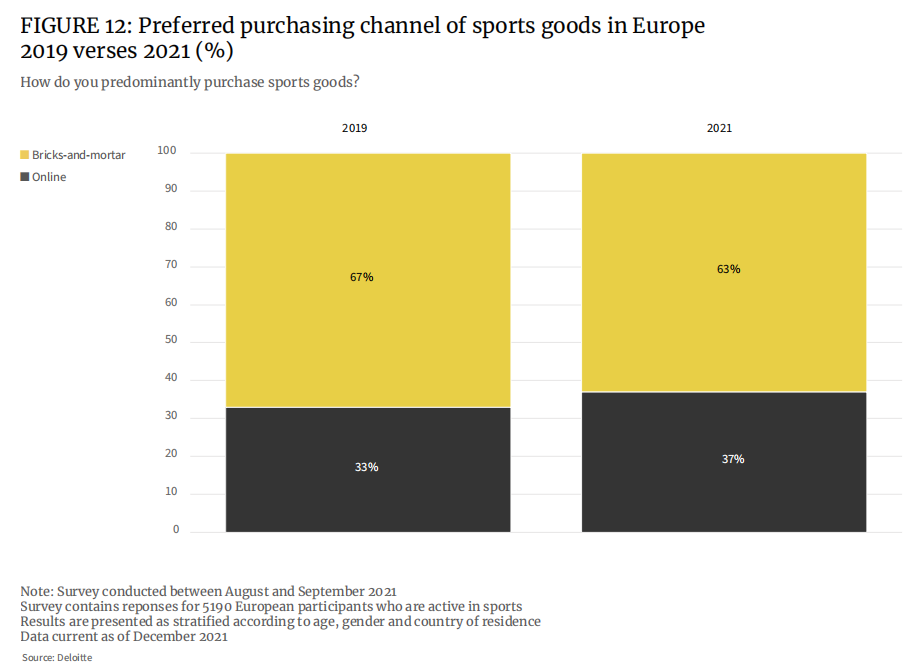

Vor der Epidemie bevorzugten 67% der Befragten physische Geschäfte, um Sportartikel zu kaufen. Bis 2021 sinkt dieser Prozentsatz auf 63 Prozent.

Vor der Epidemie betrug der Anteil der Europäer, die für Sportartikel online einkaufen, 33% und wird im Jahr 2021 auf 37% steigen. Mehr Produktauswahl und höhere Kostenleistung für E-Commerce-Plattformen sind die Hauptgründe für den Anstieg des Anteils des Online-Einkaufs.

Es zeigt sich jedoch, dass physische Geschäfte für die meisten Europäer nach wie vor die erste Wahl für den Kauf von Sportartikeln sind, beispielsweise einige teure professionelle Sportbekleidungsschuhe oder maßgeschneiderte Modelle, bei denen die Verbraucher in den Laden kommen müssen, sowie Schläger oder Schläger und andere Ausrüstung. Aussehen und Leistung müssen im Laden erlebt werden, bevor Sie mit Vertrauen kaufen können.

- Beliebte Kategorien

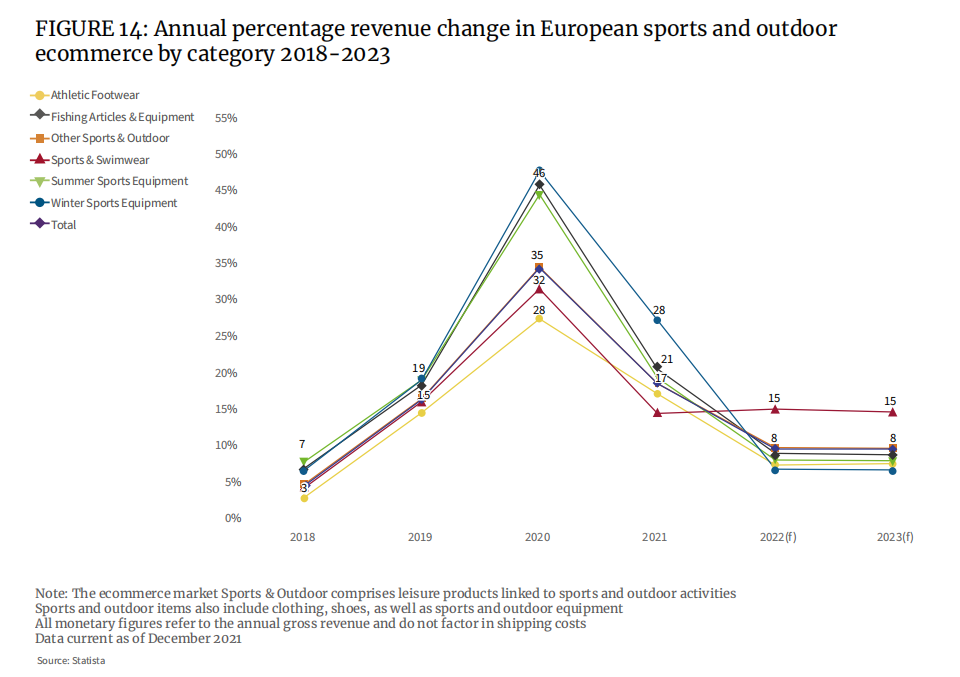

Marktdaten zeigen, dass die Verkäufe aller Marktsegmente, von Turnschuhen über Angelgeräte bis hin zu Badebekleidung, im Jahr 2020 stark angestiegen sind. Der durchschnittliche Zuwachs in allen Kategorien erreichte in diesem Zeitraum seinen Höhepunkt bei 35 %.

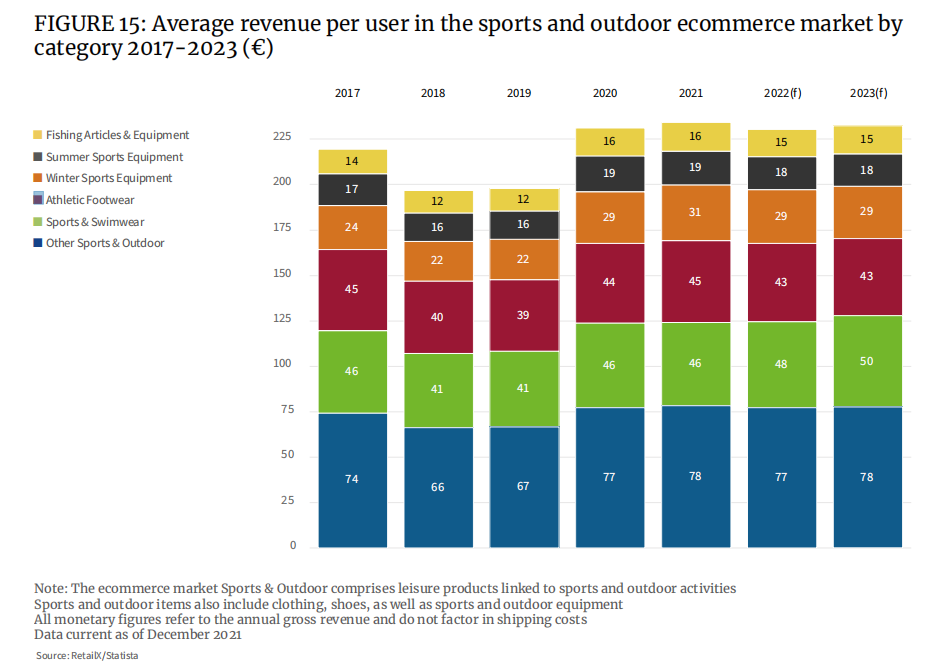

Während der Pandemie war es offensichtlich, dass Verbraucherausgaben für Angeln, persönliche Sportarten und andere Sportgeräte im Freien in die Höhe geschossen sind. Mannschaftssportgeräte und -schuhe sind umgekehrt. Der durchschnittliche Einheitspreis eines einzelnen Verbrauchers zeigt, dass von 2019 bis 2020 der Verbrauch des Fischens und andere Outdoor -Sportarten erheblich zugenommen haben. Der durchschnittliche Fischpreis der Einheit stieg von 12 Euro auf 16 Euro, und der durchschnittliche Einheitspreis für andere Outdoor -Sportarten stieg von 67 Euro auf 77 Euro, was einem Anstieg von 33% bzw. 15% stieg.

1. Sportswear

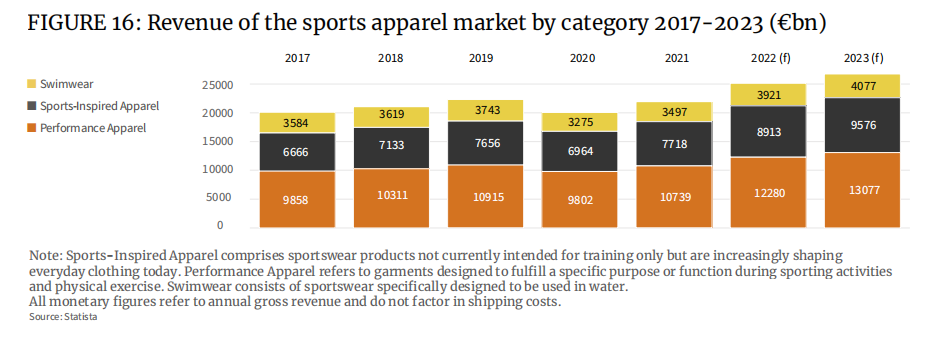

Sportbekleidung kann weiter verfeinert werden zu Hochleistungssportbekleidung, modischer Sportbekleidung usw., insbesondere letzterer, die seit den 1960er Jahren allmählich als Tragestil Gestalt angenommen hat, und Sportmarken wie Fila, Adidas Originals, Champion usw. (oder Produktzweige). ) gehören zu diesem Stil. Nach der Epidemie wird Sportbekleidung wie Yoga-Kleidung von immer mehr Menschen akzeptiert und ist zu einem täglichen Kleidungsstück geworden. Dies treibt direkt das Wachstum der modischen Sportbekleidung voran, die im Jahr 2021 7,7 Milliarden Euro erreichen wird und im Jahr 2022 auf fast 9 Milliarden Euro ansteigen könnte.

2. Outdoor-Schuhe

Als Unterkategorie des Outdoor-Funktionsbekleidungsmarktes beträgt der Marktwert von Outdoor-Sportbekleidungsschuhen in Europa etwa 3 Milliarden Euro, was etwa der Hälfte des Marktwerts der Outdoor-Branche entspricht, und es wird erwartet, dass er in Zukunft ein starkes Wachstum verzeichnen wird. Nach der Epidemie sehnen sich die Menschen immer mehr nach draußen und der Kauf von Outdoor-Bekleidung und -Ausrüstung zum Wandern, Camping und Bergsteigen hat stark zugenommen. War dies früher ein Luxus, ist es für immer mehr Verbraucher zum Hobby und Zeitvertreib geworden.

Auch Fahrräder erlebten in den Jahren 2019, 2020 und 2021 einen starken Nachfrageschub. Der europäische Fahrradmarkt wuchs im Jahr 2020 um sagenhafte 40 % auf 18 Milliarden Euro. Vor diesem Hintergrund wird auch der europäische Fahrradbekleidungsmarkt zwischen 2020 und 2026 um 6 % wachsen. In Europa besteht ein wachsendes Interesse daran, Fahrräder als tägliches Fortbewegungsmittel zu nutzen.

3. Sportschuhe

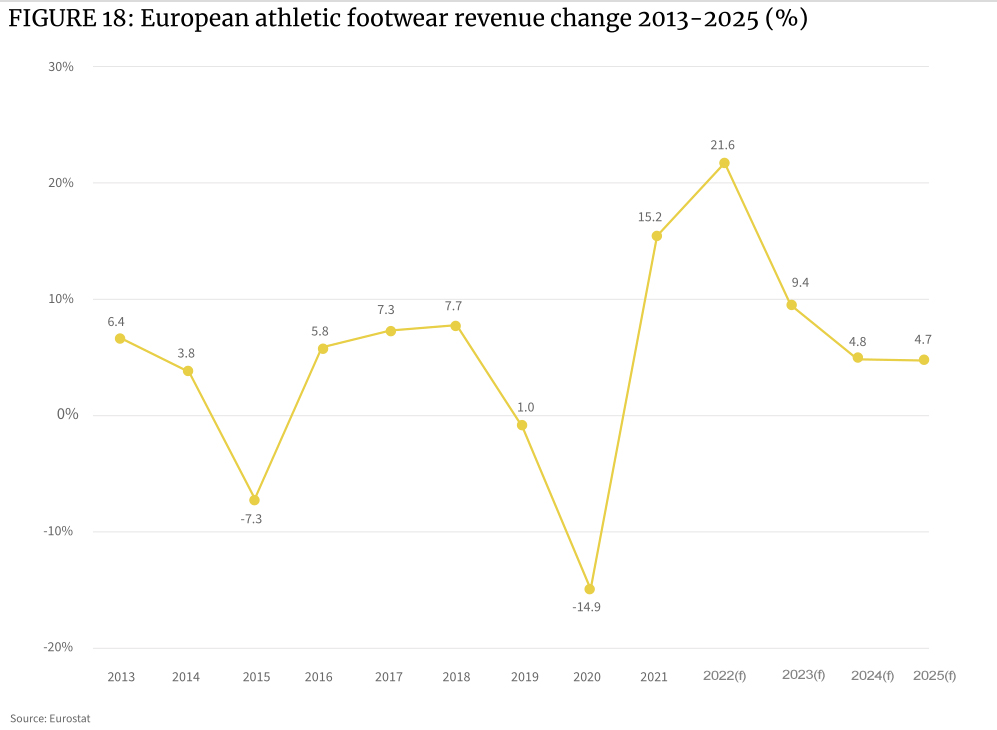

Während des Coronavirus-Lockdowns im Jahr 2020 brachen die Sneaker-Verkäufe in Europa ein, da viele Sportstätten, die für den Profisport genutzt wurden, schließen mussten. Der darauffolgende Aufschwung im Jahr 2021 ist jedoch erstaunlich: Der Umsatz in dieser Kategorie stieg auf dem gesamten Kontinent um 15,2 % und stieg im Jahr 2022 weiter auf 21,6 %.

Die Epidemie hat die Verbraucher angeregt’ Insbesondere die jüngere Gruppe auf dem Markt, die einen gesünderen Lebensstil anstrebt, steigert das Kaufbedürfnis, sodass immer mehr Menschen ernsthaft Sport treiben. Das verfügbare Einkommen der Menschen steigt und damit auch das starke Interesse an den richtigen Schuhen für jede Sportart.

Auch die aufkommenden Fitness-Apps wecken das Interesse am Sport und spielen eine Rolle bei der Wahl des richtigen Schuhwerks sowie Informationen zur Verletzungsvorbeugung und Verbesserung der sportlichen Leistung. Dies trieb den Absatz von Hochleistungssportschuhen auf der Marktseite noch einmal an.

Der gesamte europäische Schuhmarkt hat einen Wert von rund 130 Milliarden Euro, davon entfallen rund 50 Milliarden Euro auf den Sportschuhmarkt und 48 Milliarden Euro auf den Sport- und Outdoor-Schuhmarkt.

4. Badebekleidung

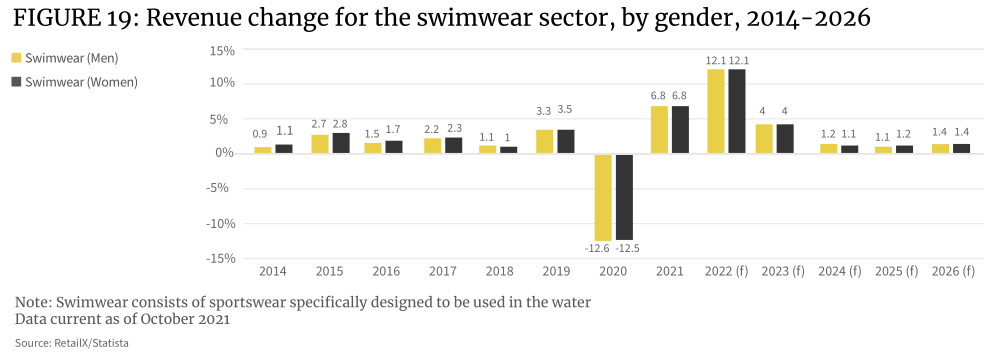

Es wird erwartet, dass das Wachstum des Badebekleidungsmarkts im Jahr 2022 12,1 % erreichen wird und ein Teil des aufgestauten Urlaubskonsums und der Reisenachfrage freigesetzt wird. Das Segment wird sich dann über dem Niveau von 2019 stabilisieren.

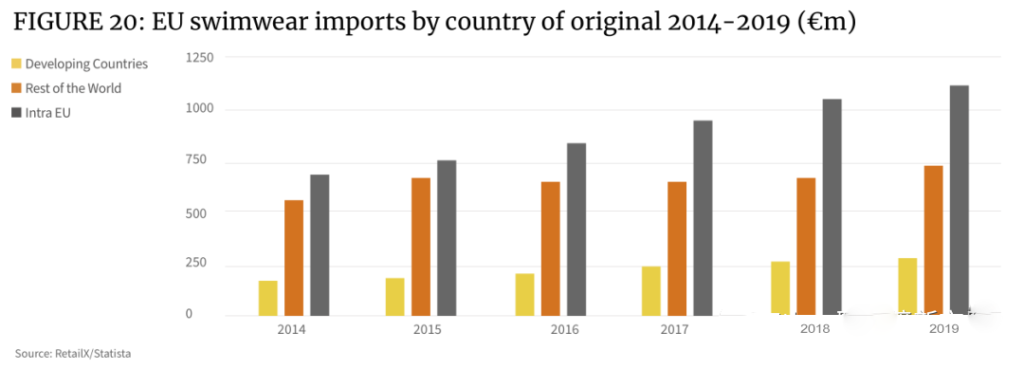

Der Wert der EU-Badebekleidungsimporte ist in den letzten fünf Jahren jährlich um 8,5 % gestiegen und liegt damit über der durchschnittlichen Wachstumsrate aller EU-Bekleidungsimporte von 5,8 %. Im Jahr 2019 beliefen sich die europäischen Bademodenimporte auf 2,1 Milliarden Euro, gegenüber 1,4 Milliarden Euro im Jahr 2014

Deutschland (295 Millionen Euro), Frankreich (176 Millionen Euro), die Niederlande (171 Millionen Euro), Italien (166 Millionen Euro), das Vereinigte Königreich (157 Millionen Euro) und Polen (109 Millionen Euro) sind Europas größte Exporteure von Badebekleidung. Der gesamte Exportmarkt für Badebekleidung in diesen sechs Ländern macht mehr als 70 % des gesamten EU-Marktes aus.

5. Sport- und Freizeitbekleidung

Athleisure hat sich vor 2019 zu einem wichtigen Trend entwickelt, und das Homeoffice-Mandat hat das Umsatzwachstum in den Jahren 2020 und 2021 stark gehalten und zeigt keine Anzeichen einer Verlangsamung.

Freizeitsportbekleidung ist nicht nur zu einem speziellen Segment der Sportbekleidung geworden, sondern auch zu einem Ausrichtungsziel für Modemarken. Daher ist auch die Grenze zwischen Sportbekleidung und Modebekleidung eher fließend.

Die veränderten Einkaufsgewohnheiten vieler Verbraucher stellen einen gesunden Lebensstil über andere Aktivitäten und machen körperliche Aktivität zu einem Teil ihrer täglichen Routine. Beispielsweise hat sich in vielen Geschäftsbereichen das Tragen von Sportkleidung bei Zoom-Meetings durchgesetzt.

Der Aufstieg von Fitnesssoftware und entsprechenden unterstützenden Diensten während der Epidemie hat auch dazu geführt, dass mehr Verbraucher Sportbekleidung in ihrem täglichen Leben akzeptieren und an Wochentagen aktiv Sport treiben.

Infolgedessen kombiniert die Sportbekleidungsindustrie dies schnell mit der Modezukunft der Bekleidung, um Kleidungsstücke zu schaffen, die den Bedürfnissen von Mode, Freizeit und Sport gerecht werden, und ermöglicht so das Wachstum dieses neuen Produktsegments.

Auch andere Faktoren haben den Fokus der Modebranche auf Athleisure verlagert. Im Jahr 2020 wird der Online-Verkauf von DTC-Sportmarken zunehmen und die Zusammenarbeit zwischen Social-Media- und Self-Media-Praktikern hat sich nach und nach zu einer wichtigen Marketingmethode entwickelt.

Derzeit sind Nike und Adidas die Hauptakteure auf dem Sportbekleidungsmarkt. Die späteren Neuzugänge Under Armour und Lululemon haben beide herausragende Marktpositionen im Pantheon der Sportmode.

6. Sportausrüstung

Die Größe des Marktes für Sportausrüstung schrumpfte im Jahr 2020 und erlebte dann im Jahr 2021 ein schnelles Wachstum. Es wird erwartet, dass sich die Expansionsrate dieses Marktsegments im Jahr 2022 abschwächt.

Tennisausrüstung ist ein guter Referenzindikator. Europa besitzt 52 % der weltweiten Tennisclubs, und der europäische Tennisschlägermarkt wird im Jahr 2021 einen Wert von 103,55 Millionen Euro haben und im Jahr 2028 voraussichtlich 114,13 Millionen Euro erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate von 1,4 %.

Erwähnenswert ist auch der Markt für Fußballausrüstung. Der globale Markt für Fußballausrüstung wurde 2019 auf 1,9 Milliarden US-Dollar geschätzt und wird bis 2027 voraussichtlich 3,7 Milliarden US-Dollar erreichen. Es wird erwartet, dass der Weltmarkt von 2021 bis 2027 mit einer jährlichen Wachstumsrate von 18,3 % wächst.

Der europäische Markt für Heimfitnessgeräte hat während der Pandemie einen Boom erlebt und wird auch in Zukunft weiter wachsen, aber schneller Schwäche zeigen als andere Arten von Sportgeräten. Der Markt für Heimfitness und Fitnessgeräte wird im Jahr 2021 auf 2 Milliarden Euro geschätzt und wird zwischen 2021 und 2031 jährlich um 3,1 % wachsen.

- Regionale Wirtschaft der wichtigsten Sportmärkte in Europa

Europa ist die Heimat vieler weltbekannter Sportmarken, darunter Adidas, Puma und Fila. Mittlerweile dominieren westeuropäische Märkte wie Deutschland, Frankreich, Italien, Spanien, Großbritannien und die Niederlande den Kontinent. Im Gegensatz dazu ist der mittel- und osteuropäische Markt kleiner, weist aber ein größeres Wachstumspotenzial auf.

Eine Analyse des Einkaufsverhaltens europäischer Sportkonsumenten ergab, dass weniger als 10 % der Verbraucher in der gesamten Region aktiv Sportartikel online kaufen. Der Hauptgrund liegt darin, dass Verbraucher beim Kauf von Sportartikeln das Einkaufserlebnis eines stationären Ladens bevorzugen. Während die Pandemie branchenübergreifend zu einem Anstieg der Online-Verkäufe geführt hat, sind die Online-Einzelhandelsumsätze mit Sportartikeln relativ langsam gewachsen.

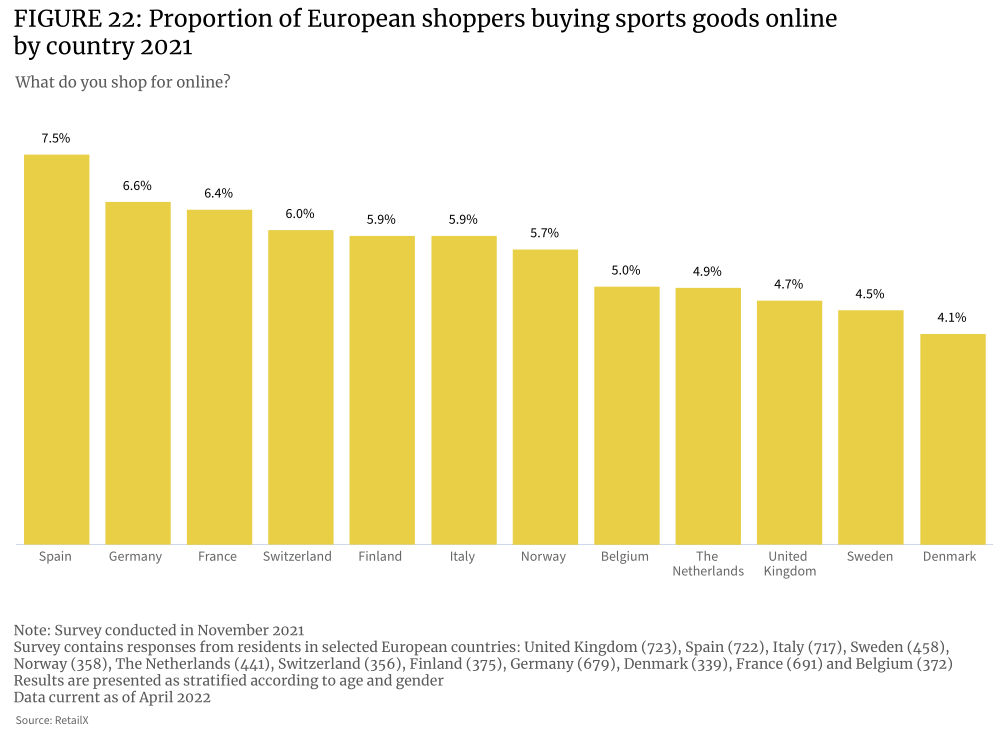

Interessanterweise stellen Sportkonsumenten unter den Online-Verbrauchergruppen den größten Anteil (7,5 %), und Spanien ist eines der Länder im Europäischen Wirtschaftsraum, die Sport als Zeitvertreib nutzen. Die Penetrationsrate der Sport-E-Commerce-Kategorie in den Niederlanden ist relativ niedrig (4,9 %).

Viele Verbraucher möchten Sportartikel und -ausrüstung persönlich in stationären Geschäften kaufen. In sportorientierten Ländern legen die Verbraucher mehr Wert darauf, die richtige Berufsausrüstung und -bekleidung zu finden. In Märkten, in denen der Sport weniger entwickelt ist, ist das Gegenteil der Fall, wo die Verbraucher höhere Anteile am E-Commerce haben (z. B. Spanien).

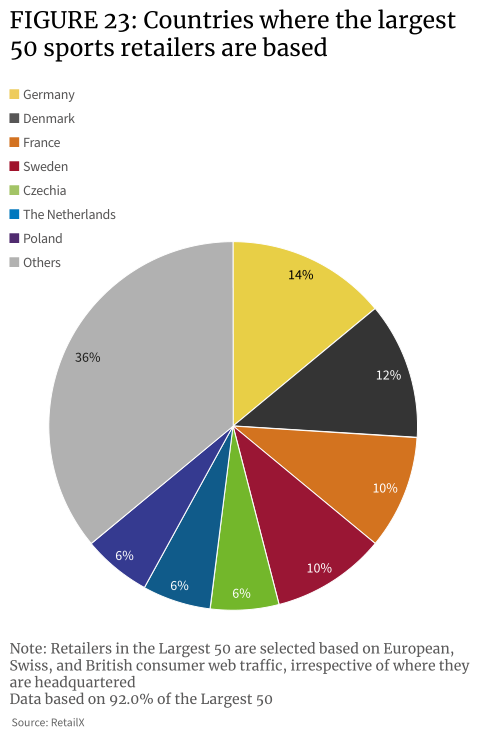

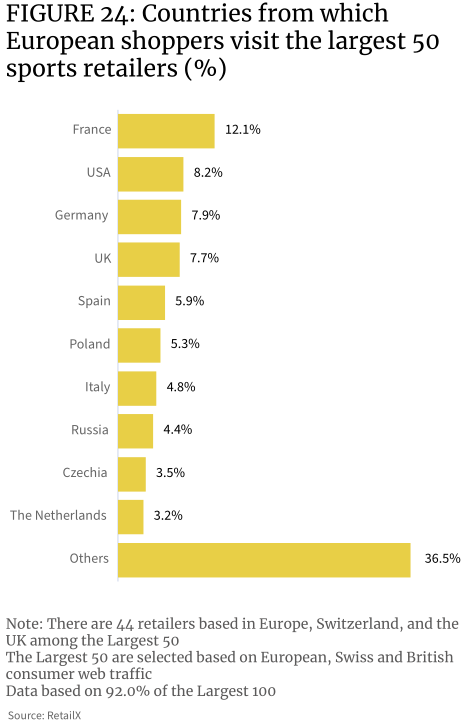

Deutschland und Dänemark weisen unter den TOP 50 Sporthändlern die höchste Konzentration des Online-Verkehrs auf und machen 14 % bzw. 12 % des gesamten Marktverkehrs in Europa aus. Bei der Zahl der Online-Sportkonsumenten liegt Deutschland an zweiter Stelle. In den Niederlanden, wo es die meisten Sportkonsumenten gibt, machen die Online-Sporthändler nur 6 % des Traffics aus.

Die Daten zeigen, dass die Sportkategorie im grenzüberschreitenden Markt eine relativ starke Leistung aufweist. Beispielsweise erreichen die 50 größten Sporthändler 7,9 % der deutschen Verbraucher, und 14 % dieser Einzelhändler haben ihren Hauptsitz in Deutschland. Ebenso erreichen die 50 größten Sporteinzelhändler 12 % der französischen Verbraucher, von denen nur 10 % ihren Hauptsitz in Frankreich haben. Mehr als 8 % der TOP 50 Sporthändler’ Der Website-Traffic kommt aus den Vereinigten Staaten.

Dies zeigt in gewisser Weise auch, dass der europäische Online-Markt für Sportartikel und -ausrüstung weniger von nationalen Grenzen geprägt ist als andere Handelskategorien.

Sogar im Vereinigten Königreich, wo es nach dem Brexit möglicherweise zusätzliche Hürden für Käufe in der EU geben könnte, entfallen satte 7,7 % der Besuche lokaler Verbraucher bei TOP 50-Einzelhändlern, was darauf hindeutet, dass viele britische Verbraucher immer noch auf europäischen E-Commerce-Websites unterwegs sind. Beim Kauf von Sportartikeln haben britische Sportkonsumenten schon immer spezialisierte Marken und Einzelhändler aus der EU geschätzt.

Europa ist ein wichtiger Liefer- und Vermarktungsmarkt für Sportartikel und -ausrüstung, wobei die Importe zwischen 2015 und 2020 gestiegen sind. Im Vergleich zu 2015 sind sowohl die Importe als auch die Exporte im Jahr 2020 gestiegen, und die Wachstumsrate der Importe (37,8 %) ist höher als die der Exporte (28,2 %), mit einem Anstieg der Importe um etwa 3,7 Milliarden Euro und einem Anstieg der Exporte um etwa 2,6 Milliarden Euro. Im Jahr 2020 beliefen sich die Exporte Europas auf 11,8 Milliarden Euro und die Importe auf 13,5 Milliarden Euro.

Die europäischen Sneaker-Exporte nehmen zu, mit einem Anstieg von 74 % zwischen 2015 und 2020. Die meisten dieser Exporte gehen in die USA, nach Japan, China, Russland, Südkorea, in die Türkei, nach Kanada, in die Vereinigten Arabischen Emirate, in die Ukraine und in andere Länder. Unter ihnen war der größte Exportrückgang bei Snowboards zu verzeichnen, die im Jahresvergleich um 5 % zurückgingen.

Die Zahl der nach Europa importierten Boote und Wassersportausrüstung nimmt zu und ist in den fünf Jahren bis 2020 um 155 % gestiegen. Auch die Importe von Turn-, Sport- und Schwimmausrüstung stiegen im gleichen Zeitraum stark an, nämlich um 33 %.

Im Jahr 2020 waren Deutschland und die Niederlande wertmäßig mit Exporten im Wert von rund 5,3 Milliarden Euro die größten Sportartikelexporteure der EU, gefolgt von Italien (4,4 Milliarden Euro) und Belgien (3,6 Milliarden Euro). Die wichtigsten Importeure in Europa sind Deutschland (6,3 Milliarden Euro), die Niederlande (4,7 Milliarden Euro) und Frankreich (3,7 Milliarden Euro). Italien, das einen beachtlichen Handelsüberschuss von 23 Milliarden Euro aufweist, exportiert fast doppelt so viel Sportartikel und -ausrüstung wie es importiert.

Der Intra-EU-Handel mit Sportartikeln ist stark, wobei die Einfuhren aus der EU und die Einfuhren von außerhalb der EU 51 % bis 49 % ausmachen. Beim Import modischer Sportbekleidung innerhalb der EU dominiert Deutschland mit einem Marktanteil von 11,7 %, was einem Marktwert von 1,8 Milliarden Euro entspricht. Es folgen Italien (5,7 %), die Niederlande (5,3 %) und Belgien (4,9 %).

Mittlerweile ist Polen ein nationaler Markt, den man im Auge behalten sollte. Es verfügt über einen der am schnellsten wachsenden Sportartikelimporte aller Länder Kontinentaleuropas, verfügt über eine große und immer wohlhabendere Verbraucherbasis und ist einer der aufstrebenden Online-Einzelhandelsmärkte.

- Wettbewerbslandschaft auf dem europäischen Sportartikelmarkt

Sportartikel werden über Einzelhändler, Läden und Großhändler in ganz Europa verkauft, wobei der Markt in Fachgeschäfte, allgemeine Sporteinzelhändler und Marken unterteilt ist. Auch der Marktplatz ist zunehmend im Spiel und die Branche sieht sich auch indirekter und digitaler Konkurrenz durch andere Branchen wie Modemarken, Kaufhäuser und andere Einzelhändler ausgesetzt.

Große integrierte Sporteinzelhändler stellen die dominierende Einzelhandelslandschaft des Marktes dar und bestehen aus Einzelhändlern, die ein breites Sortiment an Sport- und Freizeitsportartikeln verkaufen und einen großen Kundenstamm bedienen. Sie konzentrieren sich jedoch weiterhin auf Outdoor-Sportarten und sind daher in der Lage, Produkte für Verbraucher anzubieten, die sich auf Leistungs- und Freizeitsport konzentrieren. Zu den wichtigsten Marktkonkurrenten in Europa zählen Decathlon und Sports Direct. Diese Einzelhändler, bei denen es sich traditionell um stationäre Geschäfte handelte, haben sich nach und nach dem E-Commerce-Bereich geöffnet und konzentrieren sich nun auf Omni-Channel-Geschäftsmodelle.

Mainstream-Plattformen wie Amazon und eBay zählen längst zu den großen Sportartikelverkäufern, und auch bekannte Marken wie Adidas und Nike haben auf E-Commerce-Plattformen eigene Markenshops eröffnet, um Endprodukte und andere Handelswaren zu verkaufen und so einer Kannibalisierung vorzubeugen. Einzelhändler wie Decathlon sind noch einen Schritt weiter gegangen und haben eigene Marktplätze eröffnet, um ihre Kernkompetenz zu stärken und ihre Reichweite auf den breiteren Sportartikelmarkt auszudehnen. Es entstehen auch andere, spezialisiertere Plattformen, die auf bestimmte Sportarten und Kategorien zugeschnitten sind.

Der europäische Sportartikelmarkt wird von einer Reihe von Online- und Omnichannel-Händlern bedient, wobei in jedem Land mindestens ein großer Player unter den Top 100 ist. Beispielsweise tauchen in Deutschland mehrere Ballhändler im Ranking auf, die eine gewisse Größe im Markt für Sport- und Outdoorartikel und -ausrüstung repräsentieren, was auch die Entwicklung des grenzüberschreitenden E-Commerce mit Ländern wie der Schweiz, Österreich, Polen und der Tschechischen Republik widerspiegelt. Ergebnis der Entwicklung. Im Vereinigten Königreich hingegen ist nur ein Einzelhändler (Sports Direct) unter den Top 20.

Der Vertrieb europäischer Einzelhändler wird auch von einigen bekannten Marken beeinflusst, in der Regel Markengiganten wie Nike und Adidas, um den grenzüberschreitenden Verkauf über andere Einzelhändler und Markengeschäfte auf der ganzen Welt zu fördern.

- Wachstumspunkte der europäischen Sportindustrie im Jahr 2022

Wie alle Einzelhandelsbranchen haben Sportkäufer in Europa während der Pandemie dramatische Veränderungen in ihren Einkaufsgewohnheiten erlebt, aber vielleicht nicht so dramatisch. Im Sportartikelbereich verlief die Verlagerung des Verbraucherverhaltens hin zum Online-Einkauf weitaus weniger dramatisch als in anderen Bereichen, während die Rückkehr zum stationären Handel schneller erfolgte.

Was sind also die Wachstumspunkte und Trends europäischer Sportartikel im Jahr 2022 und darüber hinaus?

Die Epidemie hat dazu geführt, dass mehr Verbraucher in Europa auf ihre Gesundheit achten, dank der starken Fokussierung auf Fitness bei jungen Menschen und dem wachsenden Einfluss der Fitnessbranche. Paradoxerweise nimmt auch die Fettleibigkeitskrise in Europa zu, und die Regierungen beginnen, Maßnahmen zu ergreifen, um sie einzudämmen.

Eine britische Studie aus dem Jahr 2020 ergab, dass achtmal mehr Teenager Sport treiben, um Gewicht zu verlieren als 1986. Bei einer Umfrage im letzten Jahr gaben sechs von zehn 14-Jährigen an, Sport zu treiben, um Gewicht zu verlieren, verglichen mit nur 7 Prozent im Jahr 1986.

Millennials und die Generation Z machen 80 % der gesamten Fitnessclub-Mitgliedschaft aus, während 85 % der Fitnessstudio-Mitglieder auch zu Hause trainieren. 89 % der Menschen im Alter von 16 bis 34 Jahren nutzen Fitness-Apps zum Trainieren.

Da diese jungen Nutzer weiterhin Mannschaftssportarten und andere Aktivitäten ausüben und wieder aufnehmen, die während der Pandemie eingeschränkt wurden, wird dies das Wachstum der Sportartikelverkäufe weiter vorantreiben.

Die Fitnessbranche wird auch von der Generation Z und den Millennials vorangetrieben, da sie sich nicht nur auf Fitness, sondern auch auf die allgemeine körperliche und geistige Gesundheit konzentrieren. Von 2017 bis 2021 ist die Größe des globalen Marktes für die Gesundheitsbranche um 6,4 % gewachsen, mit einem Marktwert von etwa 3,7 Billionen US-Dollar.

Fitness ist dabei nur ein zentraler Bereich. Das Wachstum der Wellnessbranche treibt direkt das Wachstum beim Kauf von Sportartikeln, insbesondere Schuhen, Bekleidung und Sportausrüstung, voran und fördert damit verbundene Technologie-Upgrades.

In südeuropäischen Ländern nimmt Fettleibigkeit bei Kindern zu. Die Zahlen zeigen, dass in Zypern, Griechenland, Italien, Malta, San Marino und Spanien etwa jeder fünfte Junge (zwischen 18 und 21 %) fettleibig ist.

Hier ergreift die Regierung Maßnahmen, um die Gesundheit von Kindern zu verbessern und die Menschen zu Sport und Bewegung zu ermutigen. Dies wird zu einem Anstieg der Nachfrage nach Sportartikeln im gesamten europäischen Markt führen und die Geschäftsmöglichkeit kann als selbstverständlich bezeichnet werden.

Gleichzeitig treiben die Generation Z und die Millennials das Wachstum in der Sport- und Fitnessbranche voran. Jüngere Gruppen machen mehr als 65 % des Gesamtanteils der virtuellen Fitnessnutzer aus. Die wichtigsten Verbrauchergruppen wünschen sich ein nahtloses und vernetztes Fitnesserlebnis. Das von Händlern bereitgestellte Erlebnis muss sich an den Lebensstil der Menschen anpassen und zu verschiedenen Sportszenarien passen. Daher können Fitnesssoftware, die virtuelle Technologien wie AR und die entsprechenden Fitnessgeräte/-technologien integriert, Verbraucher anziehen’ Aufmerksamkeit mehr denn je.