Dette papir fokuserer på de vigtigste karakteristika ved det amerikanske e-handelsmarked, og detailhandlernes handelsadfærd under den makroøkonomiske baggrund udvælger de TOP 2.000 virksomheder med salgsvækst på dette marked og evaluerer dem ud fra fire aspekter: produktanbefaling, social marketingmodel, betalingstjeneste og logistikservice. Sorter de store dimensioner ud for at analysere, hvordan den skiller sig ud fra den hårde konkurrence.

1. Oversigt over det amerikanske e-handelsmarked

Som et af verdens største e-handelsmarkeder er USA uden tvivl grobund for voksende mærker og detailhandlere. Ifølge Verdensbankens data har USA en befolkning på 334,7 millioner, hvoraf 90 % af indbyggerne bruger internettet, og 74 % af indbyggerne handler online.

Ligesom andre lande er USA ved at komme sig efter virkningen af epidemien, hvor den amerikanske regering har investeret kraftigt i at støtte økonomien. Siden da er beboernes forbrugskraft vendt tilbage til normale niveauer. Organisationen for Økonomisk Samarbejde og Udvikling forventer, at USA's reale BNP vil vokse med 18 % i 2022, med en vækst på 0,5 % i 2023 og omkring 1,0 % i 2024. I mellemtiden er den amerikanske inflation 4,99 %, over det langsigtede mål på 2 %. I en rapport om de amerikanske markedsudsigter forudsagde OECD, at inflationen ville skære ned på forbrugsplanerne på tværs af økonomien, hvilket ville svække lønvæksten yderligere. Prispresset er aftaget noget, efterhånden som energipriserne har stabiliseret sig, og efterspørgselsvæksten er aftaget i takt med den generelle økonomiske afmatning. Inflationen forventes at forblive høj frem til 2024.

USA har stærke onlineforbrugsmuligheder. Ifølge Statista-data anslås det, at amerikanske forbrugeres onlineforbrug vil nå op på 986,1 milliarder amerikanske dollars i 2022, eller omkring 3.700 amerikanske dollars pr. En online-undersøgelse, der involverede 500 amerikanske respondenter, viste, at 46 % af respondenterne angav, at deres ugentlige gennemsnitlige online shopping-udgifter var mellem 12 USD og 120 USD, og 31 % af respondenterne angav, at deres månedlige gennemsnitlige online shopping-udgifter varierer fra 120 USD til 300 USD.

Men ifølge undersøgelser foretaget af Retailx Consumer Observatory, foretrækker folk også at gå til en fysisk offline butik, selvom omkring 37 % af forbrugerne handler online en gang om ugen, og yderligere 32 % handler online en gang om måneden. Statista-analyse viser, at blandt dem, der handler gennem forskellige kanaler, foretrækker 25 % af forbrugerne at handle online, og 75 % foretrækker at handle i fysiske butikker. Ifølge Digital Commerce 360 vil 20,6 % af detailsalget i USA i tredje kvartal af 2022 komme fra online-kanaler. I samme periode voksede det samlede detailsalg i USA med 7,7%, mens detailsalget på onlinekanaler steg med 10,8% og offline-detailsalget steg med 7%.

I online shopping-kanalen ser ordrer, der stammer fra mobile enheder, ikke ud til at have så stor fordel som på andre nationale markeder. Statistik fra Statista viser, at 53 % af onlineforbrugerne i USA foretrækker at handle på desktop, mens 47 % foretrækker at handle på mobile enheder.

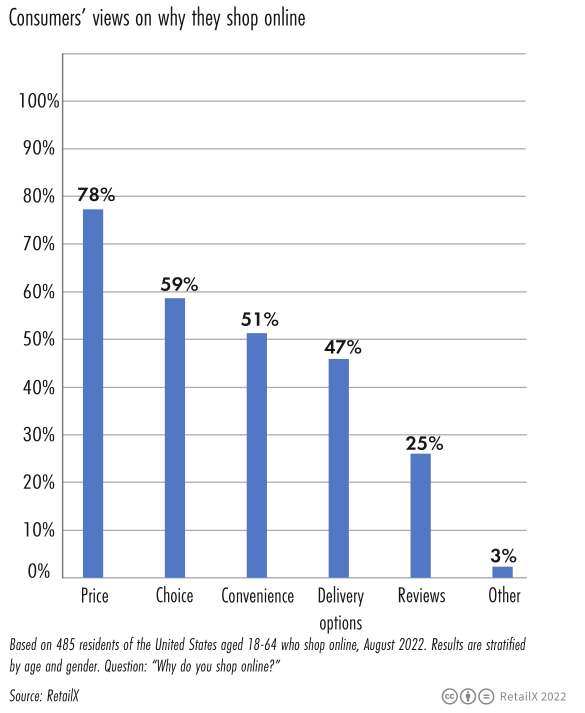

Samtidig mener 78 % af de adspurgte, at prisen er den primære årsag til at vælge nethandel. 59 % af de adspurgte mente, at produktudvalget af online kanaler er diversificeret, 51 % af de adspurgte mente, at online shopping gav bekvemmelighed, og 47 % af de adspurgte mente, at leveringsmetoden tilfredsstillede dem.

Ifølge RetailX-data foretrækker amerikanske forbrugere at købe modetøj eller tilbehør online (54 %), efterfulgt af bøger (39 %) og forbrugerelektronik (38 %).

Samtidig viser Statistas data, at bankkort er den mest brugte betalingsmetode til nethandel (37 %), og flere og flere betaler via e-wallets (24 %). McKinsey-undersøgelser viser, at mere end 90 % af de amerikanske forbrugere forventer at modtage gratis fragt inden for to til tre dage efter at have afgivet en ordre, og 20 % af forbrugerne er villige til at betale mere for hurtigere levering.

Over tid viser Statista-data, at unge forbrugere er mere tilbøjelige til at bruge sociale medier til shoppinginspiration, når de køber julegavegaver som Black Friday, Thanksgiving og jul. Denne situation ses især i Generation Z (84%) og Disse to grupper er millennials (81%).

Ifølge Google-data, sammenlignet med 2021, er søgevolumen for ordet bedst overkommelige steget med 60 % år-til-år. Efterhånden som inflationen og forsyningskædepresset fortsætter med at intensivere, er forbrugerne blevet mere forsigtige i deres forbrugsmentalitet, og deres indkøbsfrekvens er gradvist faldet.

I 2023 kan detailhandlere stå over for et vanskeligere miljø. Forhandlere holder normalt lav profil og styrker deres markedspositioner i tider med økonomisk usikkerhed, men i dette tilfælde var det modsatte tilfældet for onlinesælgere.

2. Dataanalyse af TOP 2000-forhandlere

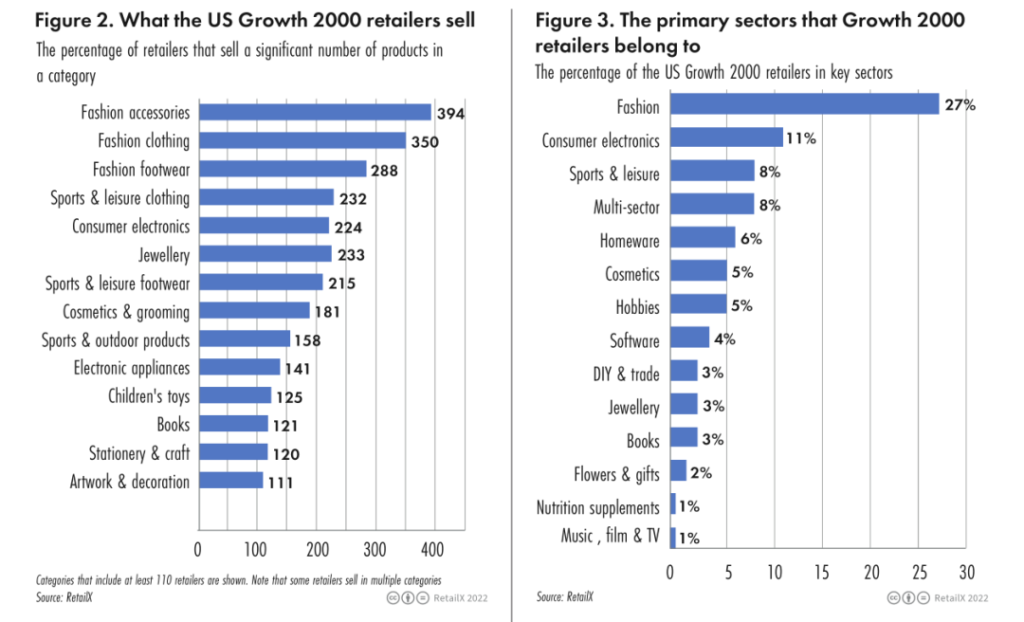

Blandt TOP 2000 forhandlere er de 5 største salgskategorier:

• Modetilbehør (394)

• Modetøj (390)

• Modefodtøj (288)

• Sports- og fritidstøj (232 virksomheder)

• Forbrugerelektronik (242 virksomheder)

Blandt TOP 2000 forhandlere er proportionerne af de fem bedste felter:

• Mode (27 %)

• Forbrugerelektronik (11 %)

• Atletik og fritid (8 %)

• Multi-domæne produkter (8 %)

• Husholdningsartikler (6 %)

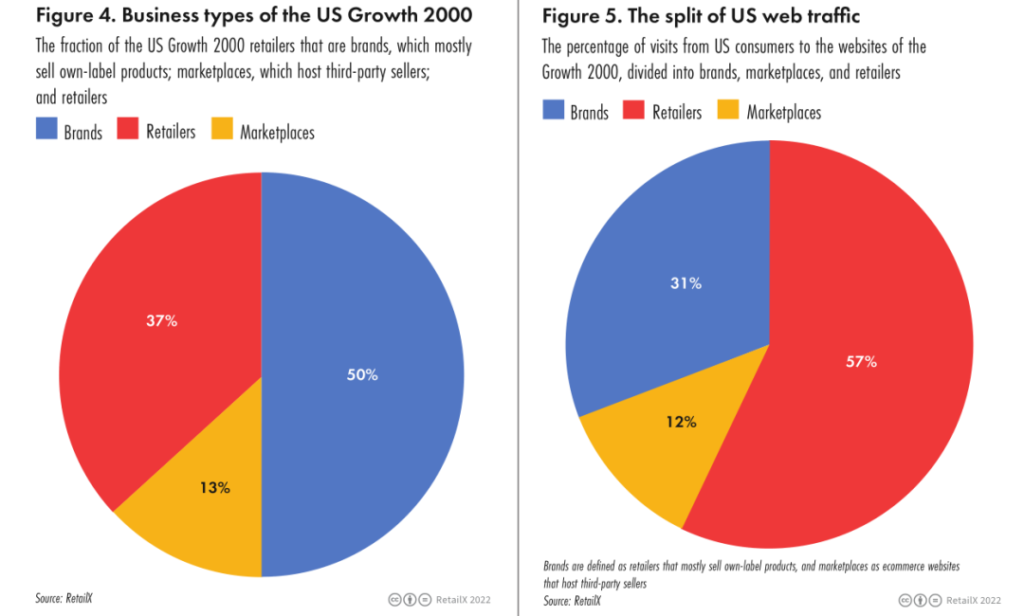

Omkring halvdelen af de amerikanske TOP 2000 voksende virksomheder i stikprøven er private labels, 37 % er detailhandlere, og 13 % er e-handelsplatforme. Detailhandlere (57%) sidder på mere end halvdelen af markedstrafikken, efterfulgt af brands (31%) og e-handelsplatforme (12%).

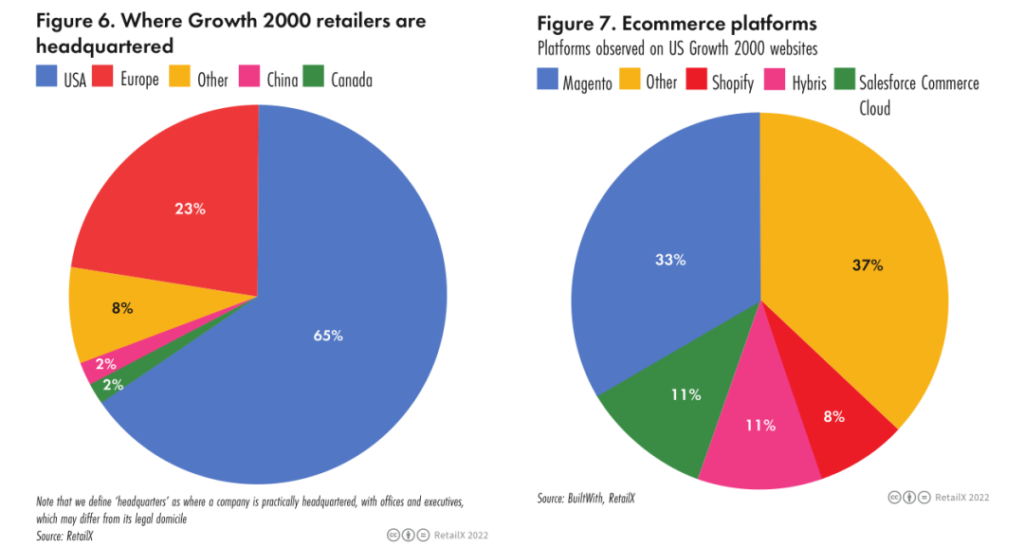

Blandt TOP 2000 forhandlere i USA er fordelingen af handlende i hver region som følger: USA (65 %), Europa (23 %), andre (8 %), Kina og Canada (henholdsvis 2 %).

3. Analyse af nøgledimensioner i detailbranchen

en. Produktanbefaling

At tillade forbrugere nemt at søge efter deres yndlingsting er uden tvivl det første skridt til at starte en succesfuld virksomhed.

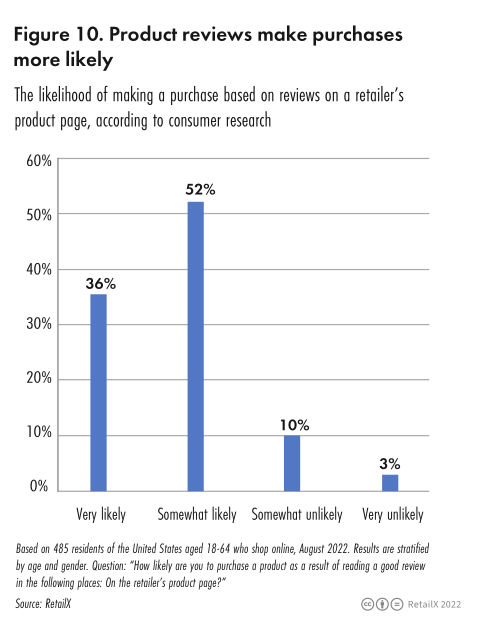

Ifølge 2022 RetailX-forbrugerundersøgelsesdata er søgning efter et bredere udvalg af produkter hovedårsagen til, at 52,8 % af amerikanske forbrugere vælger onlinekanaler, næst efter bekvemmelighed (79,8 %) og pris (61,0 %). Produktanbefalinger er også en vigtig årsag til, at 24,3 % af forbrugerne kom på en forhandlers loyale kundeliste. Produktanmeldelser (36%) er en anden vigtig faktor for, at forbrugerne vælger onlinekanaler.

RetailX-forskere evaluerer først sælgerens produktanbefalingsydelse gennem den lette at browse på webstedet og webstedets tiltrækningskraft for forbrugerne. Om forbrugerne kan gemme produkter gennem hjemmesiden til senere brug eller dele med venner og andre faktorer er alle faktorer. Det kan påvirke de handlendes fremtidige salg.

Forbrugere kan få mund-til-mund anbefalinger fra slægtninge og venner eller dele produkter via e-mail eller sociale medier for at anbefale produkter til andre slægtninge og venner. 37 % af forhandlerne tillader forbrugere at dele produktopdagelser med venner via sociale medier som WhatsApp eller Twitter.

40 % af forhandlerne mener, at det vil være en fordel for forbrugerne at have en ønskeliste på hjemmesiden, som forbrugerne kan spare, og 39 % af mærkerne er enige i dette synspunkt og sætter det i værk. Forhandlere af forbrugerelektronik plejer dog ikke at tilbyde ønskelister.

At anbefale like-for-like-produktanbefalinger er også en strategi, der er værd at overveje, hvor 35 % af forhandlerne tilbyder produktanbefalinger på deres hjemmeside.

De mest tilbøjelige til at komme med produktanbefalinger er modeforhandlere (44 %) efterfulgt af mærker (38 %) og forbrugerelektronikforhandlere (23 %).

b. Marketing på sociale medier

I de senere år har social handel i USA udviklet sig hurtigt. RetailX analyserede og undersøgte de sociale mediers markedsføring af forhandlere og brands.

Mange forhandlere og brands har brugt kanaler som Facebook, Instagram og Twitter til at gå i dialog med forbrugerne omkring produkter og brugeroplevelser og derved øge brand- og produktkendskabet markant.

RetailX-undersøgelser viste, at Facebook er den sociale mediekanal, som amerikanske forbrugere er mest tilbøjelige til at klikke på produktannoncer. 45 % af de amerikanske respondenter angav også, at de er villige til at klikke på annoncer, der kommer ind på denne kanal. Klikstatus for respondenter på andre sociale mediekanaler er som følger:

• Google-søgeresultatannoncer (47 %)

• YouTube-annoncer (40 %)

• Instagram-annoncer (33 %)

• Pinterest-annoncer (19 %)

Med hensyn til tidsrum køber forbrugere produkter gennem annoncer på sociale medier som følger:

• Årligt (25 %)

• Dagligt (13 %)

• Ugentligt (22 %)

• Månedligt (20 %)

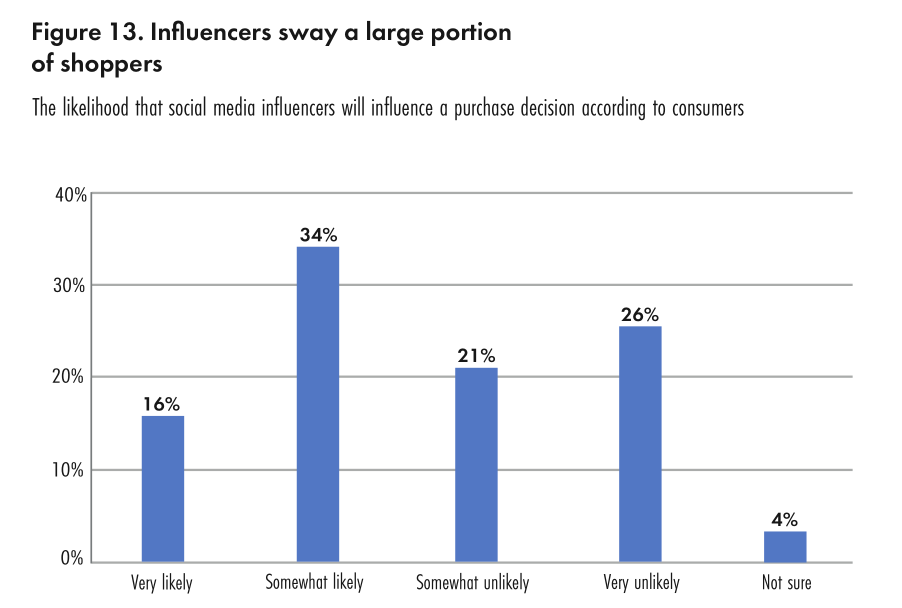

RetailX Consumer Insights-undersøgelsen fandt også, at omkring 50 % af online amerikanske forbrugere sagde, at de ville være meget tilbøjelige (16 %) eller noget tilbøjelige (34 %) til at lytte til bloggere på sociale medier, når de besluttede, hvad de skulle købe. I mellemtiden siger 30 % af forbrugerne, at de ser på annoncer på sociale medier, og 25 % af amerikanske forbrugere bruger sociale mediekanaler til deres søgninger, når de søger efter tilbud og belønninger.

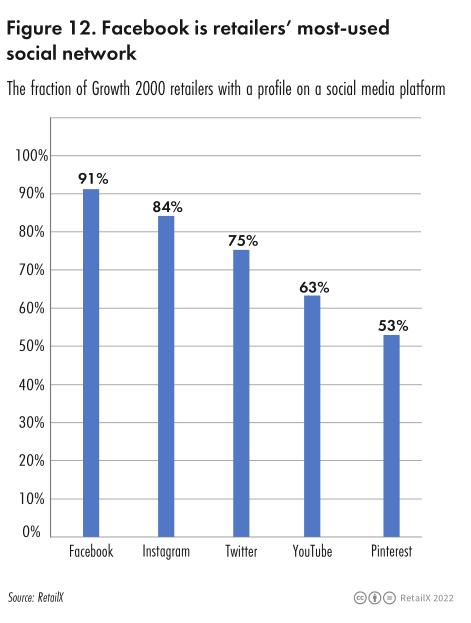

De sociale mediekanaler, der bruges af TOP 2000 forhandlere, er som følger:

• Facebook (91 %)

• Instagram (84 %)

• Mindst tilbøjelige til at bruge Snapchat (1 %)

• Twitter (75 %)

• YouTube (63 %)

• Pinterest (53 %)

Modekategorien var den største enkeltstående detailhandelskategori i vækst i USA. Ifølge RetailX forbrugerdata handler 54% af de amerikanske forbrugere efter modeprodukter over internettet.

Modehandlernes brug af sociale medier er som følger:

• Facebook (96 %)

• Instagram (97 %)

• Twitter (80 %)

• YouTube (62 %)

• Pinterest (59 %)

c. Logistik service

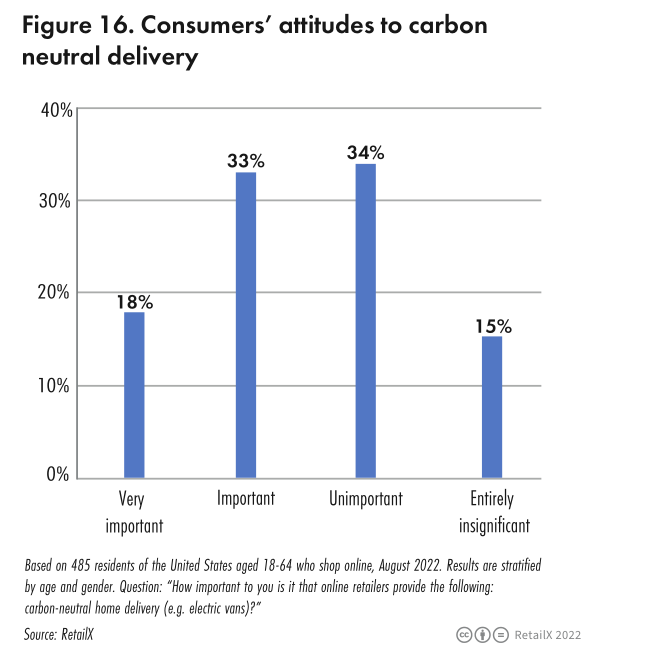

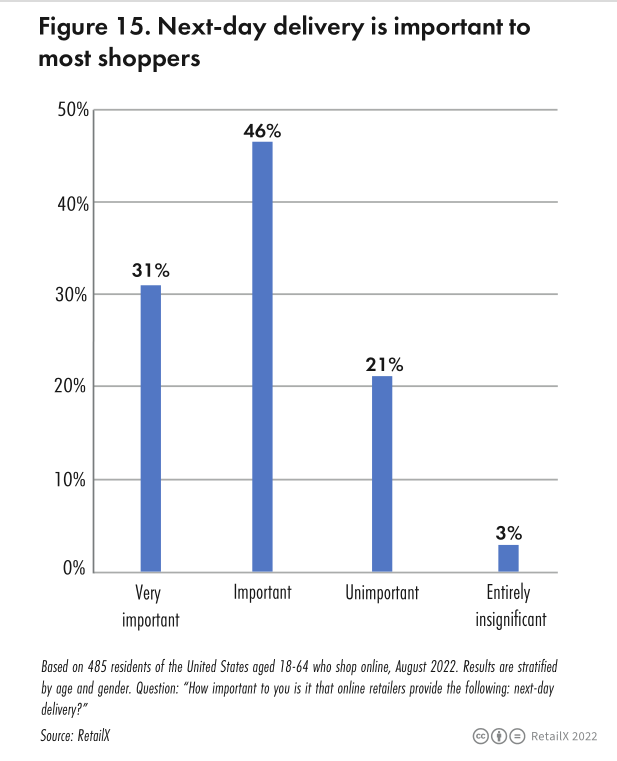

Forskning fra RetailX Consumer Observatory på det amerikanske marked viser, at 50 % af de adspurgte mener, at leveringsmetoden er meget vigtig; 78,6 % af de adspurgte sagde, at onlineforhandlere leverer levering næste dag, hvilket er meget vigtigt for dem eller meget vigtigt; 73,2 % af de adspurgte sagde, at levering samme dag og grøn hjemlevering er lige vigtige.

Undersøgelser foretaget af Retailx viste, at når forbrugere beslutter sig for at købe et nyt produkt, er lavere forsendelsesomkostninger (eller endda gratis) den vigtigste beslutningstagning, og bedre leveringsservicemuligheder kommer i anden række.

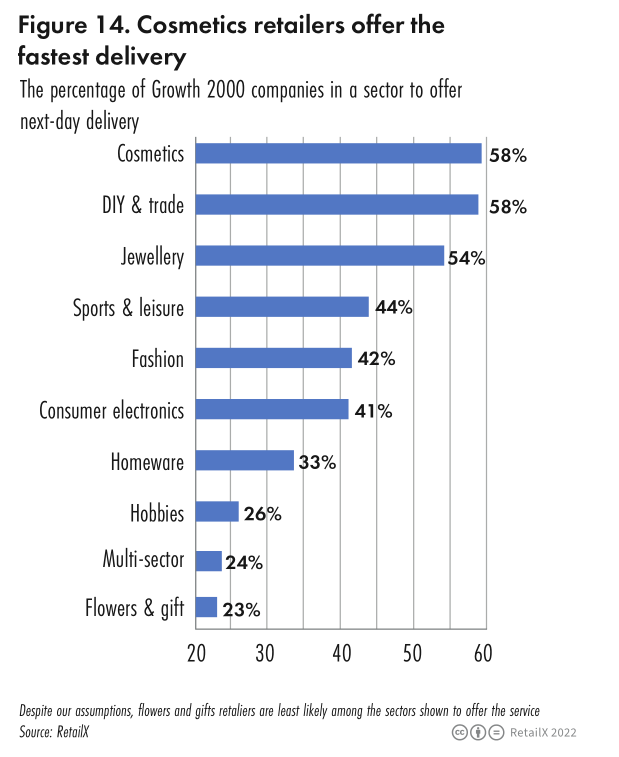

Kategorierne og andelene af detailhandlere, der tilbyder levering næste dag, er som følger:

• Kosmetik (58 %)

• Smykker (54 %)

• Athleisure beklædning og udstyr (44 %)

• Mode (42 %)

• Forbrugerelektronik (41 %)

• Husholdningsartikler (33 %)

• Hobbyer (26 %)

• Forhandlere i flere kategorier (24 %)

Forhandlere, der tilbyder levering samme dag:

• Husholdningsartikler (83 %)

• Forhandlere i flere kategorier (81 %)

• Smykker, hobbyer (begge mindre end 1 %)

• Mode (11 %)

• Forbrugerelektronik (1,5 %)

• Sport og fritid (1,8 %)

Samtidig kan lagerstatus ofte hjælpe forbrugerne med at træffe købsbeslutninger. RetailX-undersøgelsen viste, at 42 % af multi-kanal forbrugerelektronik detailhandlere er mest tilbøjelige til at vise lager tilgængelighed via deres hjemmeside, efterfulgt af multi-kanal mode detailhandlere (31%).