Tento příspěvek se zaměřuje na hlavní charakteristiky amerického e-commerce trhu a obchodní chování maloobchodníků na makroekonomickém pozadí vybírá TOP 2 000 společností s růstem tržeb na tomto trhu a hodnotí je ze čtyř hledisek: doporučení produktu, model sociálního marketingu, platební služby a logistické služby. Roztřiďte velké rozměry a analyzujte, jak se odlišuje od tvrdé konkurence.

1. Přehled trhu elektronického obchodování v USA

Jako jeden z hlavních světových trhů elektronického obchodování jsou USA nepochybně úrodnou půdou pro rostoucí značky a maloobchodníky. Podle údajů Světové banky mají Spojené státy 334,7 milionů obyvatel, z nichž 90 % obyvatel používá internet a 74 % obyvatel nakupuje online.

Stejně jako jiné země, i Spojené státy se vzpamatovávají z dopadu epidemie, během které americká vláda značně investovala do podpory ekonomiky. Od té doby se spotřeba obyvatel vrátila na normální úroveň. Organizace pro hospodářskou spolupráci a rozvoj očekává, že reálný HDP USA v roce 2022 poroste o 18 %, přičemž v roce 2023 se očekává růst 0,5 % a v roce 2024 kolem 1,0 %. Mezitím je inflace v USA 4,99 %, nad dlouhodobým cílem 2 %. Ve zprávě o výhledu trhu v USA OECD předpověděla, že inflace omezí výdajové plány v celé ekonomice, což dále oslabí růst mezd. Cenové tlaky se poněkud zmírnily, protože ceny energií se stabilizovaly a růst poptávky se zpomalil v souladu s celkovým hospodářským zpomalením. Očekává se, že inflace zůstane vysoká až do roku 2024.

Spojené státy mají silné možnosti online spotřeby. Podle údajů Statista se odhaduje, že online spotřeba amerických spotřebitelů dosáhne v roce 2022 986,1 miliardy amerických dolarů, tedy asi 3 700 amerických dolarů na hlavu. Online průzkum zahrnující 500 amerických respondentů ukázal, že 46 % respondentů uvedlo, že jejich týdenní průměrné výdaje za online nakupování se pohybují mezi 12 až 120 USD a 31 % respondentů uvedlo, že jejich průměrné měsíční výdaje za online nakupování se pohybují v rozmezí od 120 do 300 USD.

Nicméně podle výzkumu Retailx Consumer Observatory, ačkoli asi 37 % spotřebitelů nakupuje online jednou týdně a dalších 32 % nakupuje online jednou měsíčně, lidé také preferují přechod do offline kamenného obchodu. Analýza Statista ukazuje, že mezi těmi, kteří nakupují prostřednictvím různých kanálů, 25 % spotřebitelů preferuje nakupování online a 75 % preferuje nakupování v kamenných obchodech. Podle Digital Commerce 360 bude ve třetím čtvrtletí roku 2022 20,6 % maloobchodních tržeb ve Spojených státech pocházet z online kanálů. Ve stejném období vzrostly celkové maloobchodní tržby v USA o 7,7 %, zatímco maloobchodní tržby online kanálů vzrostly o 10,8 % a maloobchodní tržby offline vzrostly o 7 %.

V online nákupním kanálu se zdá, že objednávky pocházející z mobilních zařízení nemají takovou výhodu jako na jiných vnitrostátních trzích. Statistiky od Statista ukazují, že 53 % online spotřebitelů v USA preferuje nakupování na počítači, zatímco 47 % preferuje nakupování na mobilních zařízeních.

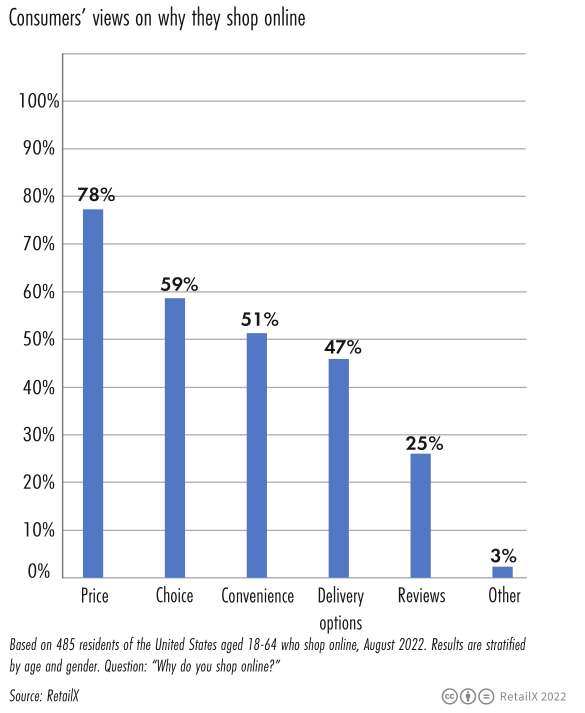

Přitom 78 % dotázaných se domnívá, že primárním důvodem pro nákup online je cena. 59 % respondentů se domnívalo, že výběr produktů online kanálů je diverzifikovaný, 51 % respondentů se domnívá, že nakupování online přináší pohodlí a 47 % respondentů se domnívá, že způsob doručení je uspokojuje.

Podle údajů RetailX američtí spotřebitelé preferují nakupování módního oblečení nebo doplňků online (54 %), následují knihy (39 %) a spotřební elektronika (38 %).

Údaje Statista zároveň ukazují, že bankovní karty jsou nejčastěji používanou platební metodou pro online nakupování (37 %) a stále více lidí platí prostřednictvím elektronických peněženek (24 %). Výzkum společnosti McKinsey ukazuje, že více než 90 % amerických spotřebitelů očekává, že do dvou až tří dnů po zadání objednávky obdrží dopravu zdarma, a 20 % spotřebitelů je ochotno zaplatit více za rychlejší doručení.

Data Statista v průběhu času ukazují, že mladí spotřebitelé jsou při nákupu vánočních dárků, jako je Černý pátek, Den díkůvzdání a Vánoce, více nakloněni využívání sociálních médií k nakupování. Tato situace je zvláště patrná u generace Z (84 %) a tyto dvě skupiny jsou mileniálové (81 %).

Podle údajů Googlu se oproti roku 2021 meziročně zvýšil objem vyhledávání výrazu nejlépe cenově dostupné o 60 %. Vzhledem k tomu, že inflace a tlak v dodavatelském řetězci se stále zintenzivňují, spotřebitelé se stávají opatrnějšími ve své spotřebitelské mentalitě a jejich frekvence nakupování se postupně snižuje.

V roce 2023 mohou maloobchodníci čelit složitějšímu prostředí. Obchodníci se v době ekonomické nejistoty obvykle drží nízko a posilují své tržní pozice, ale v tomto případě byl opak pravdou pro online prodejce.

2. Analýza dat TOP 2000 maloobchodníků

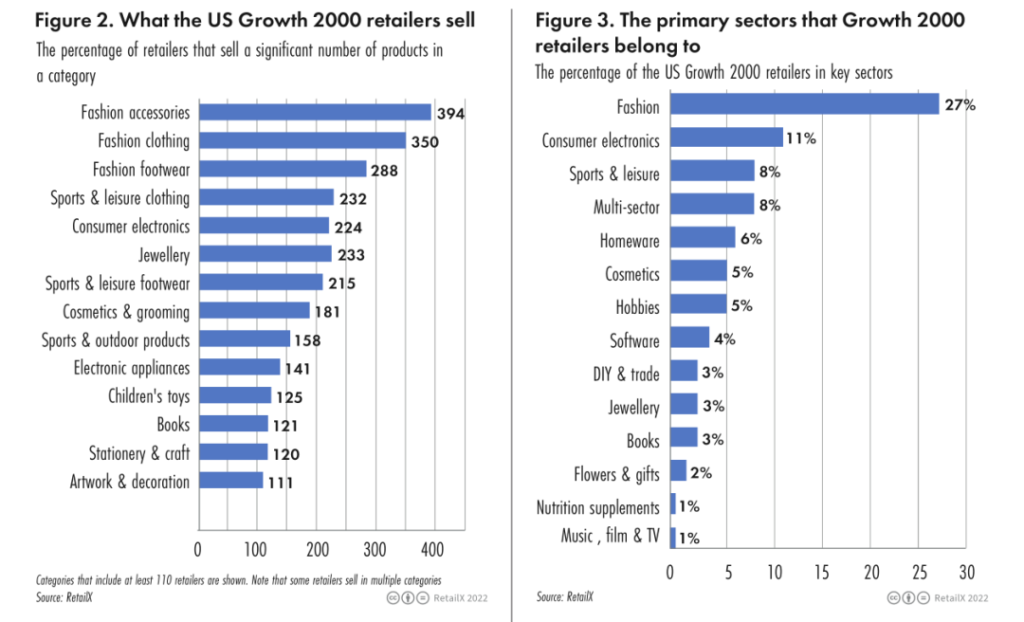

Mezi TOP 2000 maloobchodníky je 5 hlavních prodejních kategorií:

• Módní doplňky (394)

• Módní oblečení (390)

• Módní obuv (288)

• Sportovní a volnočasové oblečení (232 firem)

• spotřební elektronika (242 společností)

Mezi TOP 2000 maloobchodníky jsou podíly prvních pěti oblastí:

• Móda (27 %)

• Spotřební elektronika (11 %)

• Atlet a volný čas (8 %)

• Vícedoménové produkty (8 %)

• Zboží pro domácnost (6 %)

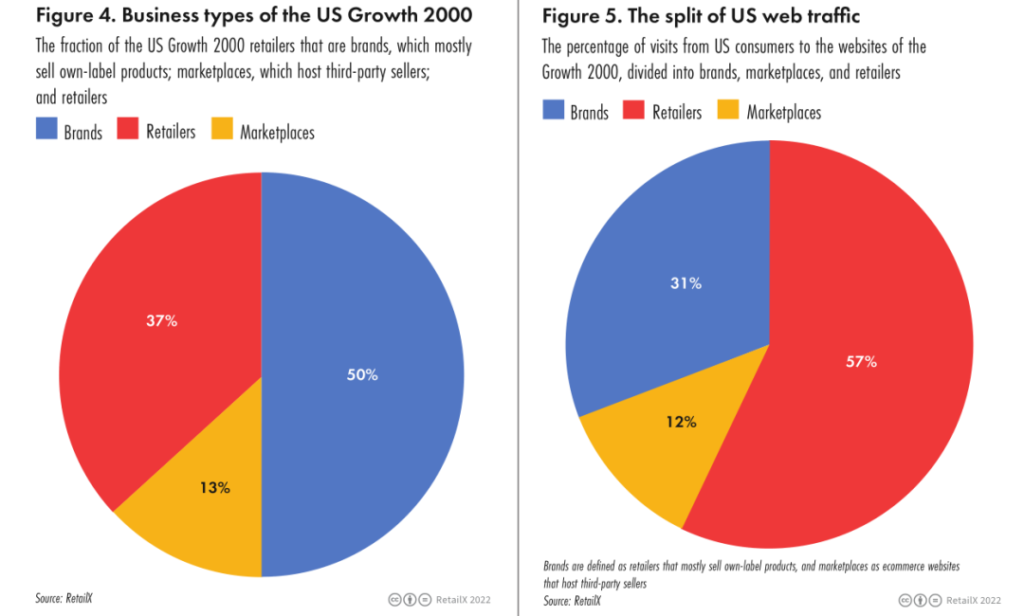

Přibližně polovina rostoucích společností ze seznamu TOP 2000 USA ve vzorku jsou privátní značky, 37 % jsou maloobchodníci a 13 % jsou platformy elektronického obchodování. Maloobchodníci (57 %) sedí na více než polovině návštěvnosti trhu, následují značky (31 %) a platformy elektronického obchodu (12 %).

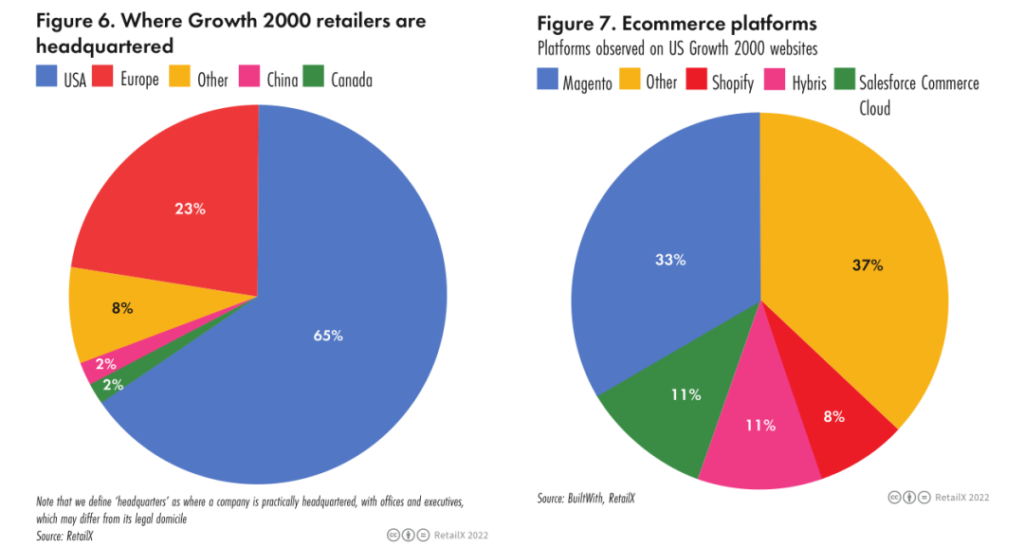

Mezi TOP 2000 maloobchodníky ve Spojených státech je rozložení obchodníků v jednotlivých regionech následující: Spojené státy (65 %), Evropa (23 %), ostatní (8 %), Čína a Kanada (2 %).

3. Analýza klíčových dimenzí maloobchodu

A. Doporučení produktu

Umožnit spotřebitelům snadno vyhledávat své oblíbené věci je nepochybně prvním krokem k zahájení úspěšného podnikání.

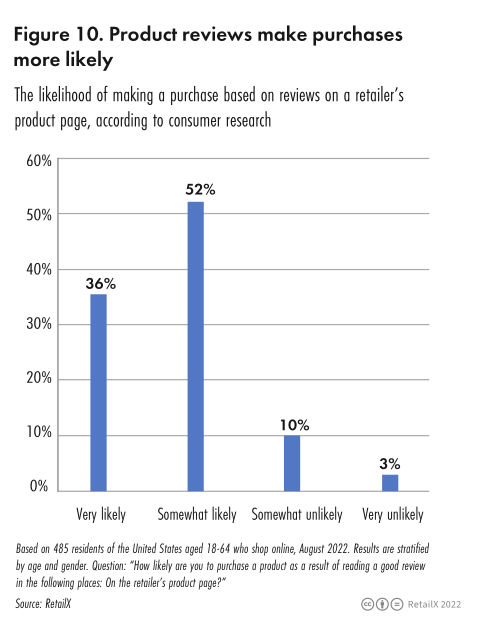

Podle údajů spotřebitelského průzkumu RetailX z roku 2022 je hledání širší škály produktů hlavním důvodem, proč si 52,8 % amerických spotřebitelů vybírá online kanály, hned za pohodlím (79,8 %) a cenou (61,0 %). Doporučení produktů jsou také klíčovým důvodem, proč se 24,3 % spotřebitelů dostalo na seznam věrných zákazníků prodejce. Recenze produktů (36 %) jsou pro spotřebitele dalším důležitým faktorem při výběru online kanálů.

Výzkumníci RetailX nejprve vyhodnotí výkon doporučení obchodníka na produkt prostřednictvím snadného procházení webu a atraktivity webu pro spotřebitele. Zda si spotřebitelé mohou uložit produkty prostřednictvím webové stránky pro pozdější použití nebo sdílet s přáteli a další faktory jsou všechny faktory. Může to ovlivnit budoucí tržby obchodníků.

Spotřebitelé mohou získat ústní doporučení od příbuzných a přátel nebo sdílet produkty prostřednictvím e-mailu nebo sociálních médií a doporučit produkty dalším příbuzným a přátelům. 37 % maloobchodníků umožňuje spotřebitelům sdílet objevy produktů s přáteli prostřednictvím sociálních médií, jako je WhatsApp nebo Twitter.

40 % maloobchodníků se domnívá, že pro spotřebitele by bylo přínosné mít na webu seznam přání, který si spotřebitelé mohou uložit, a 39 % značek s tímto názorem souhlasí a uvede jej do praxe. Prodejci spotřební elektroniky však nemají tendenci nabízet seznamy přání.

Doporučení podobných produktů je také strategie, která stojí za zvážení, přičemž 35 % maloobchodníků nabízí doporučení produktů na svých webových stránkách.

Nejčastěji doporučují produkty prodejci s módou (44 %), následují značky (38 %) a prodejci spotřební elektroniky (23 %).

b. Marketing na sociálních sítích

V posledních letech se sociální obchod ve Spojených státech rychle rozvíjí. RetailX analyzoval a zkoumal marketing na sociálních sítích maloobchodníků a značek.

Mnoho maloobchodníků a značek používá kanály, jako je Facebook, Instagram a Twitter, aby se zapojili do dialogu se spotřebiteli o produktech a uživatelských zkušenostech, čímž výrazně zvýšili povědomí o značce a produktu.

Výzkum RetailX zjistil, že Facebook je kanál sociálních médií, na který američtí spotřebitelé nejčastěji klikají na reklamy na produkty. 45 % amerických respondentů také uvedlo, že jsou ochotni kliknout na reklamy, které vstupují do tohoto kanálu. Stav kliknutí respondentů na jiných kanálech sociálních médií je následující:

• Reklamy ve výsledcích vyhledávání Google (47 %)

• Reklamy na YouTube (40 %)

• Reklamy na Instagramu (33 %)

• Pinterest reklamy (19 %)

Pokud jde o časové rozpětí, spotřebitelé nakupují produkty prostřednictvím reklam na sociálních sítích takto:

• Ročně (25 %)

• Denně (13 %)

• Týdně (22 %)

• Měsíčně (20 %)

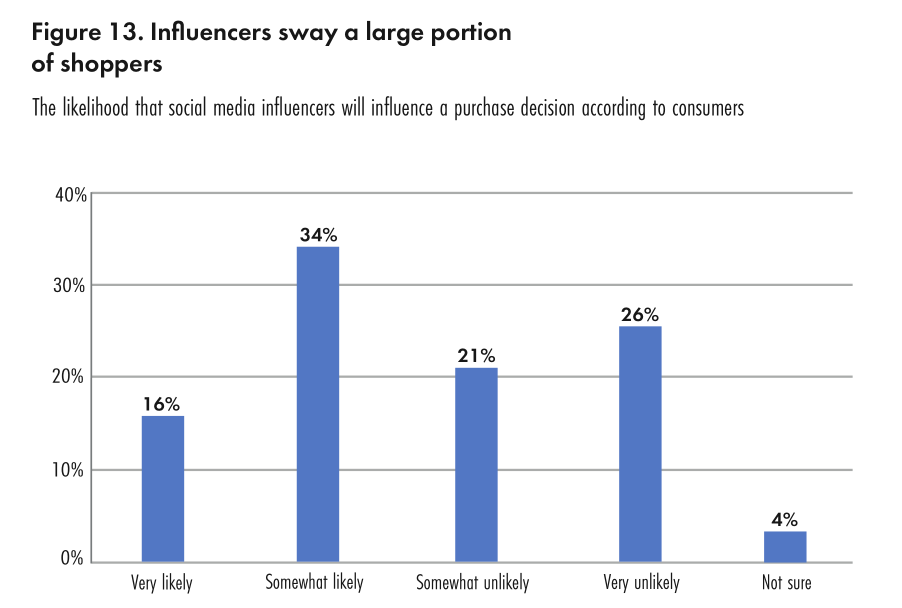

Studie RetailX Consumer Insights také zjistila, že asi 50 % online spotřebitelů v USA uvedlo, že by velmi pravděpodobně (16 %) nebo poněkud pravděpodobně (34 %) naslouchali bloggerům na sociálních sítích, když se rozhodovali, co koupit. Mezitím 30 % spotřebitelů uvádí, že se dívají na reklamy na sociálních sítích, a 25 % spotřebitelů v USA používá kanály sociálních médií pro vyhledávání při hledání nabídek a odměn.

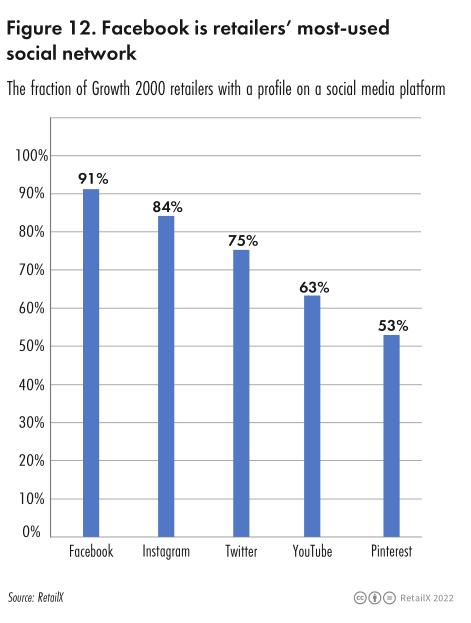

Kanály sociálních médií používané TOP 2000 maloobchodníky jsou následující:

• Facebook (91 %)

• Instagram (84 %)

• Nejméně pravděpodobné, že budete používat Snapchat (1 %)

• Twitter (75 %)

• YouTube (63 %)

• Pinterest (53 %)

Kategorie módy byla největší jednotlivou maloobchodní kategorií v růstu v USA. Podle spotřebitelských údajů RetailX nakupuje 54 % spotřebitelů v USA módní produkty přes internet.

Sociální média používají maloobchodníci s módou takto:

• Facebook (96 %)

• Instagram (97 %)

• Twitter (80 %)

• YouTube (62 %)

• Pinterest (59 %)

C. Logistická služba

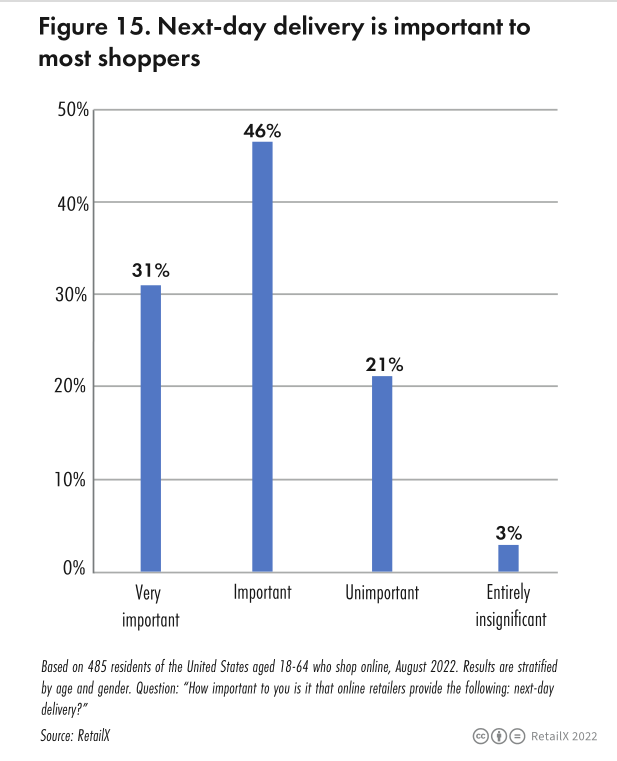

Výzkum RetailX Consumer Observatory na americkém trhu ukazuje, že 50 % respondentů si myslí, že způsob doručení je velmi důležitý; 78,6 % respondentů uvedlo, že online prodejci poskytují službu doručení do druhého dne, což je pro ně velmi důležité nebo velmi důležité; 73,2 % dotázaných uvedlo, že služba doručení ve stejný den a zelená doručení domů jsou stejně důležité.

Výzkum společnosti Retailx zjistil, že když se spotřebitelé rozhodnou koupit nový produkt, jsou nižší náklady na dopravu (nebo dokonce zdarma) klíčovým rozhodnutím a na druhém místě jsou lepší možnosti doručovacích služeb.

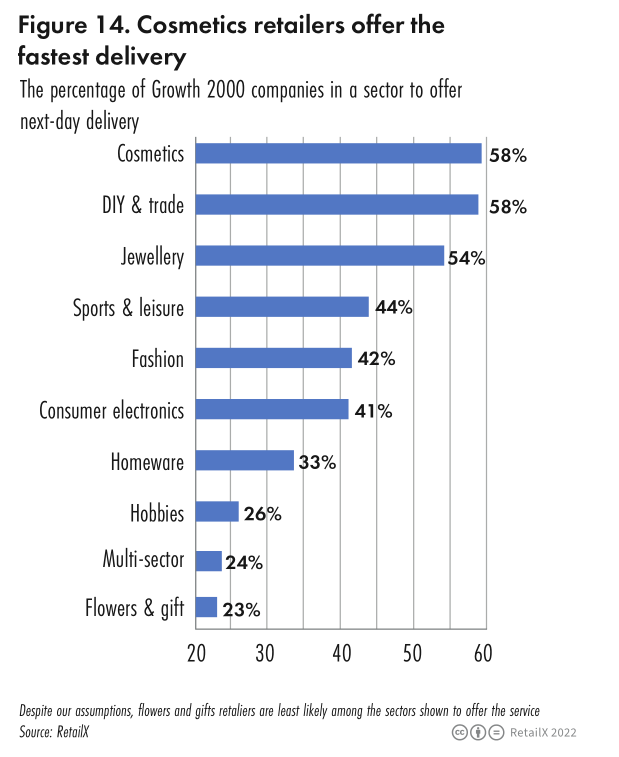

Kategorie a podíly maloobchodníků nabízejících služby doručení do druhého dne jsou následující:

• Kosmetika (58 %)

• šperky (54 %)

• Sportovní oblečení a vybavení (44 %)

• Móda (42 %)

• spotřební elektronika (41 %)

• Zboží pro domácnost (33 %)

• Koníčky (26 %)

• Maloobchodníci s více kategoriemi (24 %)

Maloobchodníci, kteří nabízejí doručení ve stejný den:

• Domácí potřeby (83 %)

• Maloobchodníci s více kategoriemi (81 %)

• Šperky, koníčky (obojí méně než 1 %)

• Móda (11 %)

• Spotřební elektronika (1,5 %)

• Sport a volný čas (1,8 %)

Stav zásob může zároveň spotřebitelům často pomoci při rozhodování o nákupu. Studie RetailX zjistila, že 42 % vícekanálových maloobchodních prodejců spotřební elektroniky s největší pravděpodobností zobrazuje dostupnost inventáře prostřednictvím svých webových stránek, následují vícekanálové maloobchody s módou (31 %).